Нюансы заполнения декларации по ндс в 2021 году

Содержание:

Изменения по входному НДС

Закон изменяет порядок распределения входного НДС, связанного с продажами, освобожденными от НДС: правило пяти процентов теперь будет применяться только к косвенным расходам. НДС на товары (работы, Услуги) и имущественные права, приобретенные с целью совершения сделок, не облагаемых НДС, не может быть заявлен в качестве входного кредита, а должен быть включен в стоимость приобретения товаров (работ, услуг) и имущественных прав.

Эти поправки ставят налогоплательщиков в невыгодное положение, заставляя их учитывать вводимый НДС отдельно, независимо от объема операций, не облагаемых НДС.

Вариант 1.

Договор заключен без указания суммы НДС (НДС накручивается сверх цены). При реализации в 2021 г. НДС будет накручиваться сверх цены уже по ставке 20%. А в случае, если в 2018 г. был получен аванс под будущую реализацию, произойдет потеря 2% на расчетах, т.к. полученные до 2021 г. денежные средства (авансы) окажутся на 2% меньше, чем будет закрыта реализация в 2021 г. В результате этих операций в учете каждой стороны возникнет недоплата.

Опираясь только на действующие в данный момент нормы, вопрос с этими остатками может решиться либо путем доплаты покупателем до суммы реализации, либо путем списания по истечению срока исковой давности (3 года) в расходы для продавца и в доходы для покупателя.

Пример указания цены

Цена в договоре — 100 руб., без НДС

В 2021 г. — отгрузочные документы оформляются на 118 руб., в том числе НДС 18 руб.

В 2021 г. — отгрузочные документы оформляются на 120 руб., в том числе НДС 20 руб.

Сложившаяся ситуация требует переговоров сторон, т.к нужно понимать как стороны видят решение этого вопроса, ведь формально, следуя условиям договора, повышение ставки не меняет цену договора и фактически 2% это убытки продавца.

Налог на добавленную стоимость (НДС), налогоплательщики, ставки, база, порядок и сроки уплаты

- Налоговый период – квартал

- Ставки налога – 0%, 10%, 18%

- Срок уплаты – до 20 числа

НДС или налог на добавленную стоимость — это косвенный налог. Понятие, принципы учета и расчета установлены Главой 21 Налогового кодекса РФ.

Налогоплательщики НДС

Налогоплательщиками по налогу на добавленную стоимость являются:

- Организации (юридические лица, в том числе и некоммерческие)

- Индивидуальные предприниматели

Также налогоплательщиков НДС можно условно разделить на две группы:

- Организации и предприниматели, которые являются плательщиками внутреннего НДС, т.е. уплачивающие налог при реализации на территории РФ

- Организации и предприниматели, которые являются плательщиками ввозного НДС, т.е. уплачивающие налог при ввозе товаров на территорию РФ

Организации и предприниматели признаются налогоплательщицами НДС, если они не получили освобождение от уплаты налога на добавленную стоимость.

Освобождение от уплаты НДС

Для получения освобождения от уплаты НДС необходимо выполнение двух условий указанных в статье 145 НК РФ:

- Общая сумма выручки от реализации товаров (работ или услуг) не должно превысит 2-х миллионов рублей (без учета НДС) за последние три календарных месяца.

- Организация или предприниматель не продает подакцизные товары в течение последних трех месяцев.

Кто не платит НДС

Налог на добавленную стоимость от реализации товаров (работ, услуг) не обязаны платит организации и индивидуальные предприниматели, которые:

- Применяют систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

- Применяют упрощенную систему налогообложения (УСН)

- Применяют патентную систему налогообложения

- Применяют систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД), но только по тем видам деятельности, по которым платят ЕНВД

- Получившие освобождение от исполнения обязанностей налогоплательщиков НДС (см. выше)

- Являются участниками проекта «Сколково» (см. статью 145.1 НК РФ)

Важно! Если вышеперечисленные лица получили оплату и выставили покупателю счет-фактуру с выделенной суммой НДС, то они обязаны уплатить НДС в бюджет

Объект налогообложения НДС

Налогом на добавленную стоимость облагаются следующие операции (подробнее в статье 146 НК РФ):

- Операции по реализации и безвозмездной передаче товаров (работ, услуг, имущественных прав) на территории РФ

- Выполнение строительно-монтажных работ для собственных нужд

- Передача товаров, работ или услуг для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций

- Импорт товаров (ввоз) на территорию РФ

Также есть операции, которые не признаются объектов налогообложения и не подлежащие налогообложению (освобождаемые от налогообложения). Полный список таких операций изложен в пункте 2 статьи 146 НК РФ и статье 149 НК РФ.

Налоговый период по НДС

Налоговый период по налогу на добавленную стоимость (НДС) равен кварталу. Длительность налогового периода не зависит от размера выручки налогоплательщика.

Уплата рассчитанного налога может производиться, либо одной суммой сразу, либо тремя равными частями. Перечислить налог в бюджет необходимо до 20 числа месяца (например, НДС за I квартал нужно перечислить: до 20 апреля, до 20 мая, до 20 июня.

Понятие налогового периода определено статьей 55 НК РФ, а срок – статьей 163 НК РФ.

Ставки налога НДС (0%, 10%, 18%)

В настоящее время налоговый кодекс (статья 164 НК РФ) предусматривает три ставки НДС:

Ставка 0% – применяется при:

- реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны

- реализации услуг по международной перевозке

- реализации некоторых других операций (п. 1 ст. 164 НК РФ).

Ставка НДС 0% означает, что вышеуказанные товары, услуги, работы освобождены от уплаты налога условно. Для получения права воспользоваться нулевой ставкой в налоговый орган необходимо предоставить определенный в п.1 ст. 164 НК РФ перечень документов.

Ставка 10% применяется при реализации:

- продовольственных товаров

- товаров для детей

- периодических печатных изданий и книжной продукции

- медицинских товаров.

Как подготовиться к повышению НДС

Обновить программное обеспечение. Это касается программы 1С Бухгалтерия и ей подобных. С 1 января 2021 года система должна начать выставлять налог на добавленную стоимость в размере 20%. Если у вас лицензионная версия программы, это не составит труда — достаточно скачать и установить соответствующие обновления. При возникновении трудностей свяжитесь со службой технической поддержки.

Если некогда и не хочется апгрейдить программы — можно обратиться к специалистам. Особенно это касается нетиповых конфигураций 1С. Предложений этой услуге на рынке предостаточно. Опытный программист или системный администратор без труда решит эту задачу.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Что меняется по НДС при введении прослеживаемости товаров?

Во-первых, при реализации прослеживаемых товаров с 1 июля 2021 года отменяется возможность не выставлять счета-фактуры в адрес неплательщиков НДС (пп.1 п.3 ст.169 НК РФ в ред. с 01.07.2021).

Напомним, что ранее продавец мог не выставлять счета-фактуры неплательщикам НДС по письменному согласию сторон сделки. При этом в книге продаж можно было зарегистрировать первичный «отгрузочный» документ или сводный документ по итогам квартала на все «отгрузки» в адрес «безсчетов-фактурных» покупателей. С 1 июля такая возможность остается только при реализации непрослеживаемых товаров, а также по работам и услугам.

Во-вторых, по прослеживаемым товарам налогоплательщики НДС обязаны выставлять счета-фактуры только в электронной форме. За исключением следующих случаев (п.1.1, 1.2. п.3 ст.169 НК РФ в ред. с 01.07.2021):

- Реализация товаров физическим лицам для личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход.

- Реализация товаров в соответствии с таможенной процедурой экспорта (реэкспорта).

- Реализация с территории РФ на территорию другого государства — члена ЕАЭС.

Более того, с 1 июля 2021 года по прослеживаемым товарам все организации и ИП, в т.ч. неплательщики НДС обязаны обеспечить получение счетов-фактур в электронной форме по телекоммуникационным каналам связи через оператора ЭДО. Поэтому официально приобрести прослеживаемые товары без ЭДО организации и ИП не смогут.

Также отметим, что всем участникам оборота прослеживаемых товаров нужно будет оформлять УПД в электронном виде (по операциям, не облагаемым НДС, УПД оформляется с функцией первичного документа, по облагаемым операциям — с функцией первичного документа и счета-фактуры). Такие правила предусмотрены п.13 Проекта Постановления Правительства РФ «Об утверждении Порядка функционирования национальной системы прослеживаемости товаров» (далее — Проект Порядка функционирования системы прослеживаемости).

Информацию о прослеживаемых товарах продавцы, покупатели и другие участники оборота товаров будут отражать в Отчете по прослеживаемым товарам и (или) в декларации по НДС (п. 2.3 ст.23 НК РФ).

Таким образом, с 1 июля 2021 года весь документооборот по прослеживаемым товарам (отчеты, первичные документы и счета-фактуры) будет осуществляться только в электронном виде (п.1.1, 1.2. и пп.1 п.3 ст.169 НК РФ в ред. с 01.07.2021).

Контролировать всю отчетность по прослеживаемым товарам уполномочена ФНС. С 1 июля 2021 года налоговые органы будут сверять данные о прослеживаемых товаров из отчетов, документов, содержащих реквизиты «прослеживаемости» и деклараций по НДС организаций и ИП. В рамках камеральных проверок они смогут истребовать документы, относящиеся к «прослеживаемости», если найдут противоречия между имеющимися данными (новый п.8.9 ст. 88 НК РФ).

И наконец, в связи с введением системы прослеживаемости товаров с 1 июля счета-фактуры дополняются новыми реквизитами (п.5, п.5.2 ст.169 НК РФ в ред. с 01.07.2021), изменяются формы счетов-фактур, книги продаж, покупок, журналов полученных и выставленных счетов-фактур (Постановление Правительства РФ от 26.12.2011 г. № 1137 в ред. Постановления Правительства РФ от 02.04.2021 г. № 534 — далее Постановление № 1137), порядок выставления и получения счетов-фактур в электронном виде (Приказ Минфина России от 5 февраля 2021 г. № 14н), а начиная с отчетности за третий квартал — форма и электронный формат декларации по НДС (Приказ ФНС России от 26.03.2021 № ЕД-7-3/228@).

Что поменялось в корректировочных счетах-фактурах?

В форму корректировочного счета-фактуры тоже добавили новую графу — порядковый номер записи (графа 1) и графы для прослеживаемых товаров (графы 12-13).

Но в отличии от «обычного» счета-фактуры в корректировочных счетах-фактура с 1 июля в графе 1 «N п/п» нужно указывать порядковый номер товаров (работ, услуг) из «первоначального» счета-фактуры.

Например, при отгрузке товаров в счете-фактуре было указано 3 наименования товаров, а теперь изменяется стоимость или количество отгруженного товара, указанного в счете-фактуре в графе «N п/п» под № 2, то в корректировочном счете-фактуре на изменение стоимости товара № 2, в графе 1 нужно будет указать цифру «2».

Данные для заполнения граф 11-13 в корректировочном счете-фактуре нужно взять из первоначального счета-фактуры.

Например, товары, подлежащие прослеживаемости, были отгружены до 01.07.2021 года (по «старой» форме счета-фактуры), в графы 12-13 «переносить» нечего, их следует оставить незаполненными.

К сведению! При составлении корректировочного счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права графы 12 и 13 не формируются (п.7 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137). Значит, бумажный корректировочный счет-фактура может состоять из 11 граф. Но, как и бумажный «обычный» счет-фактура с 1 июля 2021 года он должен быть составлен по обновленной форме (с графой 1 — «N п/п» и переименованной графой 11). «Лишние» графы в корректировочном счете-фактуре тоже не являются ошибкой (п.8 Правил заполнения корректировочного счета-фактуры).

Декларация по НДС в программе «1С:Бухгалтерия»

Программа автоматически формирует сразу все разделы в отчете. При необходимости не предоставляемые разделы вы можете убрать по кнопке «Еще». Затем выберите команду «Настройки» и на закладке «Свойства разделов» снимите флажки «Показывать» и «Печатать» для тех разделов, которые заполнять и сдавать не надо. Нажмите кнопку «Сохранить».

Теперь пройдемся по декларации.

Титульный лист

Реквизиты налогоплательщика и налоговой инспекции программа заполняет автоматически по данным, указанным в карточке организации (раздел «Главное» – ссылка «Реквизиты организации» или «Организации» — в зависимости от того, по скольким компаниям ведется учет в программе, с выбором вашей организации).

В реквизите «по месту нахождения (учета) (код)» программа автоматически проставляет код 214 «По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком». При необходимости код можно изменить: двойным щелчком мыши по коду открывается форма «Выбор места представления».

Пункт «Достоверность и полноту сведений, указанных в декларации, подтверждаю» заполняется по таким правилам:

-

если в сведениях об организации в разделе «Налоговая инспекция» указано, что отчетность подписывает «Руководитель», то считается, что достоверность сведений подтверждает руководитель организации;

-

если в форме сведений об организации указано, что отчетность подписывает «Представитель», то считается, что достоверность сведений подтверждает представитель налогоплательщика.

Сведения о представителе заполняются по кнопке «Заполнить».

Дата подписи отчета заполняется рабочей датой программы, которая совпадает с датой компьютера.

Раздел 1

Показатели этого раздела программа рассчитывает и заполняет автоматически по информации из других разделов декларации.

Раздел 2

Заполнение этого раздела также автоматизировано для каждого лица, по которому налогоплательщик выступает налоговым агентом по НДС.

Раздел 3

Заполнение большей части показателей Раздела 3 автоматизировано.

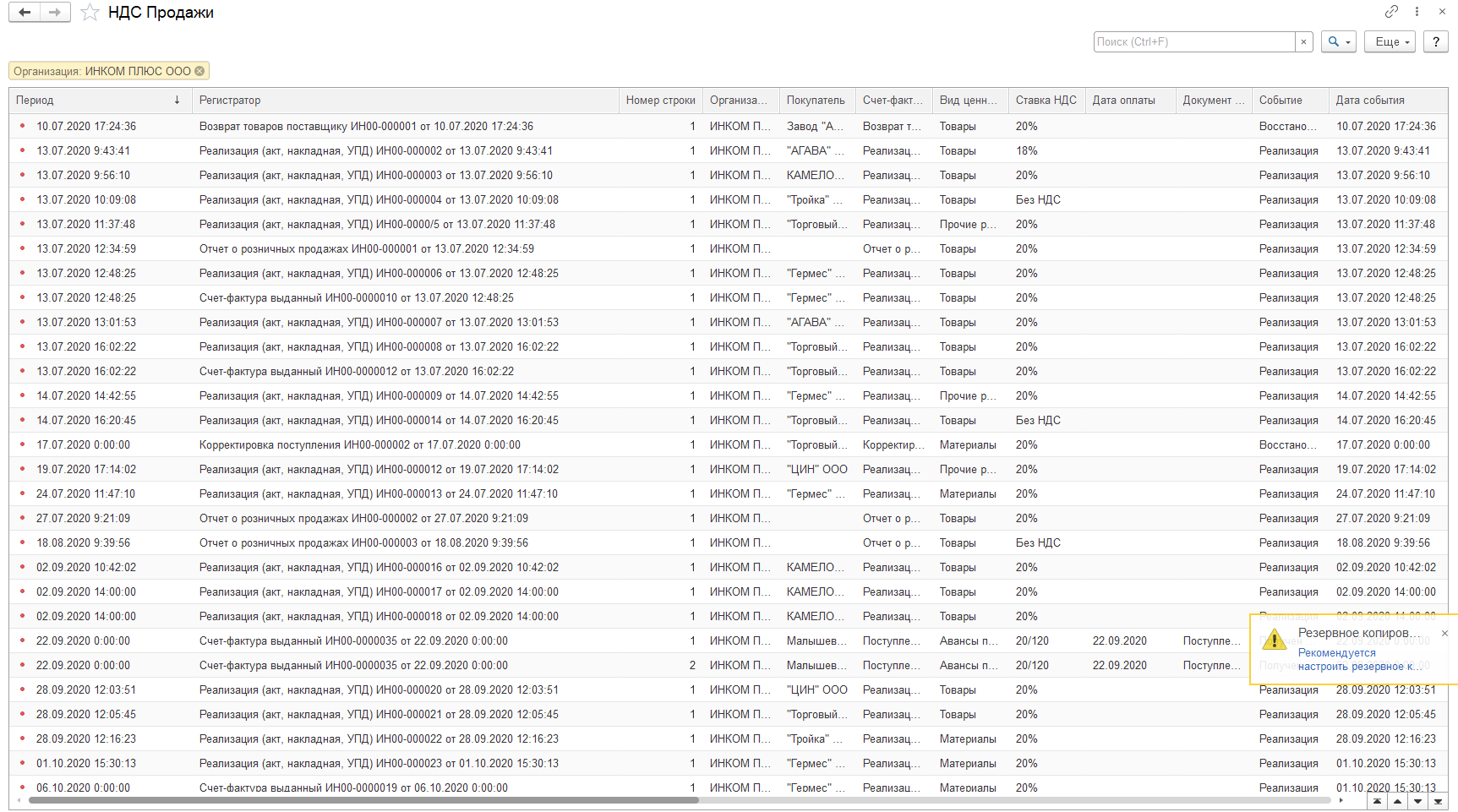

Строчки с 010 по 100 программа заполняет по данным регистра накопления «НДС продажи». Сведения в этом регистре программа формирует по проведенным документам, в которых задействован НДС при продажах. Например, это документы «Реализация товаров», «Отчет комитенту», «Возврат товаров поставщику». Чтобы проверить регистр, необходимо:

1. Зайти в программу под полными правами пользователя.

2. Включить возможность просматривать регистры в программе (значок «Сервис и настройки», расположен в правом верхнем углу, «Настройки»- «Параметры»- «Режим технического специалиста»).

Пример того, как выглядит регистр «НДС продажи»

3. Открыть регистр накопления «НДС продажи» (Значок «Сервис и настройки» – «Функции для технического специалиста»).

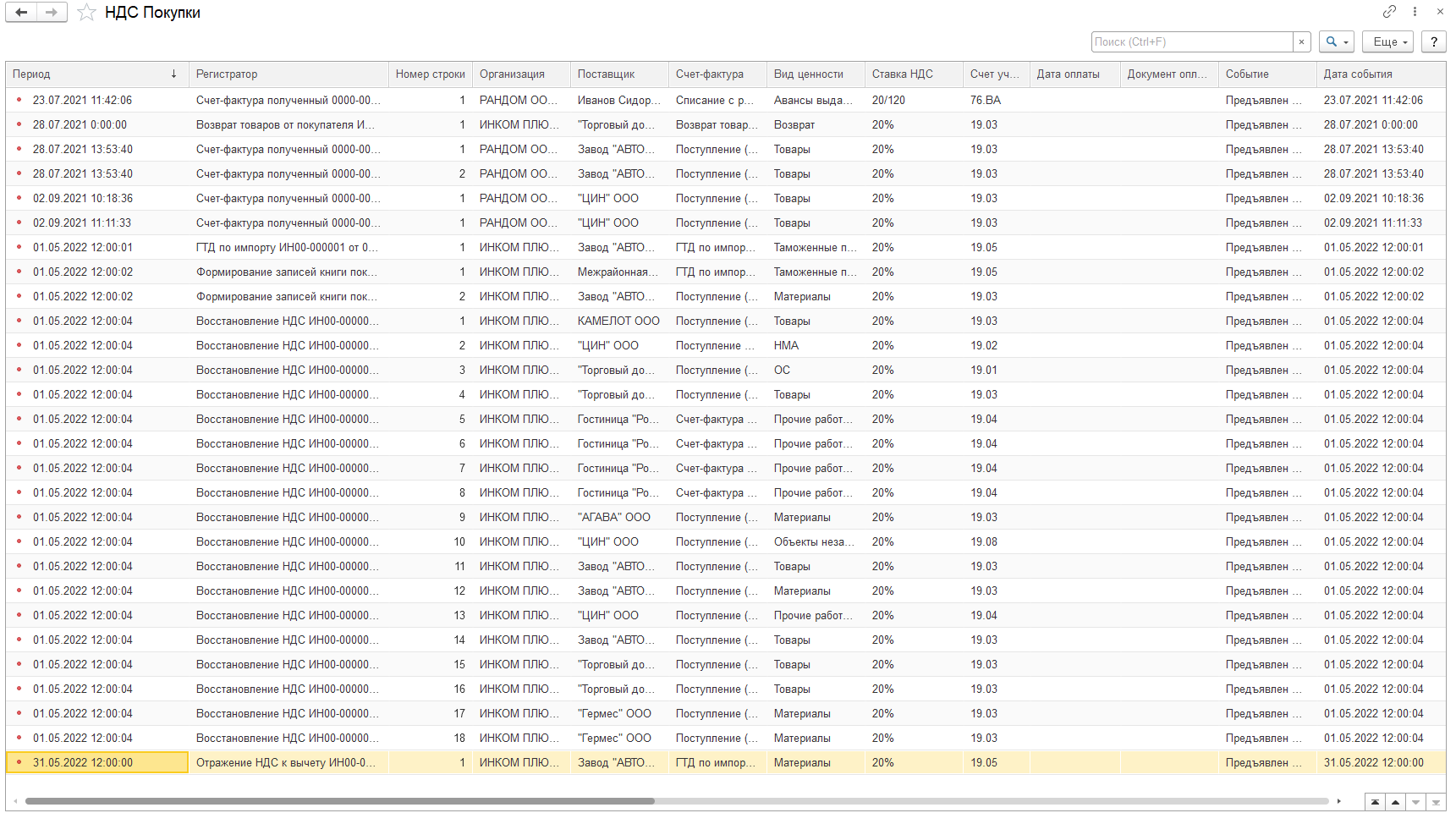

Пример того, как выглядит регистр «НДС покупки»

Значение в графе 5 по строке 118 рассчитывается как сумма величин графы 5 строк 010-080, 105-109.

Строки с 120 по 180 программа заполняет по регистру накопления «НДС покупки». Этот регистр программа формирует по проведенным документам приобретений, затрагивающим учет НДС. Например, это «Поступление товаров», «Счет-фактура полученный», «Возврат товаров от покупателя». Открывайте регистр аналогично регистру «НДС продажи».

Короткий тест: готовы ли вы к изменениям по НДС?

Июльские НДС-нововведения действуют как для отдельных категорий, так и для всех плательщиков этого налога. К примеру, производителям коронавирусной вакцины позволили применять заявительный порядок возмещения НДС (Федеральный закон от 02.07.2021 N 306-ФЗ), а морскую и пресноводную форель уравняли в «правах» — теперь в отношении реализации этой рыбы применяется единая налоговая ставка НДС 10% (Федеральный закон от 02.07.2021 N 308-ФЗ).

Для всех плательщиков налога нововведения более обширны и разноплановы. Готовы проверить свою готовность к ним?

Ответьте всего на три вопроса:

А теперь сверим ответы.

Не испытали затруднений в ответах? Поздравляем! Вы держите руку на пульсе. Но этот тест разминочный и не очень сложный. А неясных моментов море.

Нужно ли применять с 1 июля новые счета-фактуры? Как заполнять электронный реестр, если в декларации по НДС заявлены льготы и требуется представить пояснения при ее камеральной проверке? Кто должен подписать декларацию по НДС, чтобы она не попала в разряд непредставленной?

Загляните в следующий раздел, где мы приготовили для вас специальное предложение.

Кого коснется новый закон

Нововведения затронут предпринимателей, выставляющих своим клиентам и контрагентам НДС. Очевидно, что это компании, находящиеся на общем налоговом режиме — ОСН. Плательщики ЕНВД, ПСН и упрощенки новшества никак не затронут. Им не придется менять бухгалтерию, перенастраивать онлайн-кассы и обновлять программное обеспечение.

Также ничего не меняется для тех, кто работает по льготной ставке НДС — 10% или 0%. Это продавцы медицинских и детских товаров, книжной продукции (ставка 10%) и те, кто выдает лицензии и взимает пошлины (ставка 0%)

Однако если вы не работаете с НДС — не спешите радоваться. Даже если технически все останется на своих местах, кое к чему следует подготовиться. Об этом — следующий пункт.

Можно ли по непрослеживаемым товарам выписывать счет-фактуру по старой форме?

Нет, поскольку форма счета-фактуры утверждается Постановлением Правительства (п.8 ст.169 НК РФ) и она изменилась. Помимо граф по прослеживаемым товарам, в форму счета-фактуры внесены и другие нововведения «для всех».

Форма дополнена новой графой, в которой указывают порядковый номер записи — это графа 1, а прежние графы 1 и 1а, в которых указывают наименования и код вида товаров стали графами 1а и 1б соответственно.

Также в счете-фактуре появится новая строка 5а. В ней указывают реквизиты «отгрузочных» документов, применительно к каждому порядковому номеру записи в счет-фактурной части.

Кроме того, как уже говорилось, изменится название графы 11. Т.е. формально форма счета-фактуры, утвержденная Постановление Правительства, с 1 июля 2021 года поменялась для всех налогоплательщиков, а не только для продавцов прослеживаемых товаров. Поэтому с 1 июля 2021 года счета-фактуры нужно выставлять по новой форме (со строкой 5а, графой 1 (N п/п) и новым названием графы 11).

НДС — для чайников. Что это такое простыми словами

НДС, подлежащий уплате в бюджет, рассчитывается в следующем порядке:

- В начале рассчитывается сумма НДС, исчисленная от реализации:

НДС(исч) = Налоговая база х Налоговая ставка

Налоговая база

Налоговой базой по НДС является стоимость товаров, работ и услуг с учетом акцизов (без учета НДС), определяемая на одну из следующих дат (ту, что наступила первой):

- На дату оплаты товаров (частичной оплаты в счет будущих поставок);

- На дату отгрузки товаров (выполнения работ или оказания услуг).

Пример расчета НДС, исчисленного от реализации

ООО «Сталь» реализовало материалов на сумму 118 000 руб. (с учетом НДС 18% – 18 000 руб.)

Налоговая база составляет 100 000 руб. (стоимость материалов без учета НДС)

Налоговая ставка – 18%

Сумма НДС, исчисленная к уплате = 18 000 руб.

100 000 х 18%

- Рассчитываем сумму НДС, подлежащую уплате в бюджет:

НДС(упл) = НДС(исч) – Входной НДС – Восстановленный НДС

Входной НДС

Входным НДС или налоговым вычетом называется сумма налога на добавленную стоимость, уплаченная покупателем при приобретении товаров (работ и услуг).

Допустим, ООО «Сталь» продало товар на сумму 354 000 руб. (с учетом НДС – 54 000 руб.) и купило материалов на сумму 236 000 руб. (с учетом НДС – 36 000 руб.).

НДС, полученный от продажи товаров – 54 000 руб. является НДС от реализации.

НДС, уплаченный при покупке материалов – 36 000 руб. является входным НДС или как его еще называют – налоговым вычетом.

Налоговый вычет уменьшает сумму НДС от реализации и, если вычет больше суммы НДС от реализации, – разница подлежит возмещению.

Восстановленный НДС

В отдельных случаях при расчете НДС к уплате необходимо учитывать сумму восстановленного налога.

Восстановлению подлежат ранее правомерно принятые к вычету суммы налога на добавленную стоимость, в случае, если приобретенные товары (работы и услуги) более не будут использоваться для операций, облагаемых НДС.

Зачастую это происходит при переходе налогоплательщика с общего режима на специальный, когда НДС уже ранее принят к вычету, но часть товара еще не реализована. НДС, приходящийся на часть нереализованного товара, необходимо восстановить.

Если сумма налоговых вычетов превышает сумму НДС от реализации – разница подлежит возмещению из бюджета.

Например, сумма НДС, исчисленная от реализации, составила 90 000 руб., а сумма входного НДС (налоговых вычетов) – 180 000 руб. Разница в 90 000 руб. подлежит возмещению из бюджета.

Более подробно про порядок и особенности возмещения НДС из бюджета можно узнать на этой странице.

НДС рассчитывается и уплачивается в бюджет ежеквартально. Налог за прошедший месяц уплачивается поэтапно, не единой суммой (хотя так тоже можно), а тремя частями в течение трех последующих месяцев. Срок уплаты – не позднее 25 числа каждого месяца.

Допустим, НДС к уплате за 1 квартал составил 120 000 руб. Его необходимо уплатить либо полной суммой, либо не менее 1/3 каждый месяц (по 40 000 руб. каждый месяц):

- До 25 апреля – 40 000 руб. (1/3 от 120 000 руб.);

- До 25 мая – 40 000 руб.;

- До 25 июня – 40 000 руб.

Примечание: то есть фактически НДС уплачивается каждый месяц.

НДС нет в Соединенных Штатах Америки. В стране пошлины меньше, чем НДС большинства обеспеченных мировых держав. Новая система кажется стране слишком сложной и непонятной.

Отлично справляются без НДС богатые арабские страны с огромными ресурсами: Оман, Кувейт, Бахрейн, Катар.

Не имеют ставки и следующие острова: Каймановы, Бермудские, Багамские. В то же время совсем без налогов они не живут. Действует пошлина около 70 % на импортные товары.

Декларацию по НДС за 3-й квартал 2021 года нужно сдавать по обновленной форме.

Комментарий

Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@ (далее – Приказ № 288) внесены изменения в форму, порядок заполнения и электронный формат налоговой декларации по НДС (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). По обновленной форме (формату) налогоплательщики будут представлять декларацию с отчетности за 3-й квартал 2021 года.

Основные изменения связаны с введением с 01.07.2021 механизма прослеживаемости товаров (Федеральный закон от 09.11.2020 № 371-ФЗ, см. подробнее) и с соответствующими поправками в правила заполнения (ведения) счетов-фактур, книг покупок и продаж, журнала учета полученных и выставленных счетов-фактур (постановление Правительства РФ от 02.04.2021 № 534, см. подробнее).

В соответствии с Приказом № 228 в новой редакции изложены следующие разделы:

- раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» и Приложение 1 к разделу 8 «Сведения из дополнительных листов книги покупок»;

- раздел 9 «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период» и Приложение 1 к разделу 9 декларации «Сведения из дополнительных листов книги продаж»;

- раздел 10 «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»;

- раздел 11 «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период».

Так, из раздела 8 (Приложения 1 к разделу 8) и раздела 9 (Приложения 1 к разделу 9) исключаются строки «Регистрационный номер таможенной декларации» (строка 150 – для раздела 8 и строка 035 – для раздела 9).

При этом в разделах с 8 по 11 вводятся новые строки, в которых указываются следующие сведения:

- «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» (строка 200 раздела 8, строка 200 Приложения 1 к разделу 8, строка 221 раздела 9, строка 301 Приложения 1 к разделу 9, строка 220 раздела 10, строка 210 раздела 11);

- «Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости» (строка 210 раздела 8, строка 210 Приложения 1 к разделу 8, строка 222 раздела 9, строка 302 Приложения 1 к разделу 9, строка 230 раздела 10, строка 220 раздела 11);

- «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости» (строка 220 раздела 8, строка 220 Приложения 1 к разделу 8, строка 223 раздела 9, строка 303 Приложения 1 к разделу 9, строка 240 раздела 10, строка 230 раздела 11);

- «Стоимость товара, подлежащего прослеживаемости, без НДС» (строка 230 раздела 8, строка 230 Приложения 1 к разделу 8, строка 224 раздела 9, строка 304 Приложения 1 к разделу 9, строка 250 раздела 10, строка 240 раздела 11).

В примечании указано, что для новых строк заполняется необходимое количество листов с указанными показателями, что соответствует введению подстрок к графам книги покупок и продаж, журнала учета.

В порядке заполнения налоговой декларации исключено упоминание единого налога на вмененный доход и уточнена увязка показателей отдельных строк декларации с показателями иных строк различных разделов.

В декларации произведена замена штрихкодов.

Внесены уточнения в список кодов операций к порядку заполнения налоговой декларации:

- код 1010823 – будет применяться также при реализации товаров (работ, услуг) должников, признанных в соответствии с законодательством РФ несостоятельными (банкротами), в том числе товаров (работ, услуг), изготовленных и (или) приобретенных (выполненных, оказанных) в процессе осуществления хозяйственной деятельности после признания должников в соответствии с законодательством РФ;

- код 1010243 – будет применяться также для реализации долей в праве собственности на общее имущество участников договора инвестиционного товарищества;

- код 1010236 – исключен, так как был связан с проведением чемпионата мира FIA «Формула-1» в Сочи.

Аналогичные изменения внесены в формат представления налоговой декларации, которому присвоен следующий номер версии – «5.08».

Что делать, если я веду бухгалтерию по старинке — в табличке Excel?

В программе потребуется поменять все формулы и шаблоны. Вместо 18 процентов ставим 20 (или 120 вместо 118), после чего система сама начнет рассчитывать цены по-новому. Это можно сделать самостоятельно или обратиться к специалистам. Если в штате есть бухгалтер или системный администратор — поручите эту работу им.

Единственный нюанс здесь — поймать нужный момент. Объясняем: программа должна начать считать НДС в размере 20% с первого января. Если в случае с 1С или онлайн-бухгалтерией это произойдет автоматически, то с Excel все придется делать вручную. То есть менять формулы с шаблонами придется в ночь с 31 декабря на 1 января. Или перед первым рабочим днем после новогодних праздников.