Учет операций реализации услуг в «1с:бухгалтерии 8» (ред. 3.0)

Содержание:

Образцы документов

|

ОТЧЕТ О ВЫПОЛНЕННЫХ РАБОТАХ по договору №___ от «___» ____________ 20__г. О ______________________________________(предмет договора) В соответствии с Договором №___ от «__» ____________ 20__г., заключенным между ___________________(Исполнитель) и __________________(Заказчик), и заданием №___, в период с «__» ____________ 20__г. по «__» ____________ 20__г. Исполнитель выполнил:

Всего выполнено работ на сумму ______________ (________________________) руб., в том числе НДС 20% в размере ______________ (________________________) руб. Приложения:

…..

|

Бухгалтерский баланс и отчет о прибылях и убытках предприятия

Формы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06.04.2015 № 57н, отчет о прибылях и убытках был переименован в отчет о финансовых результатах. Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

Форму бухгалтерского баланса ООО можно найти в прил. № 1 к Приказу Минфина от 2 июля 2010 г. № 66н. Это так называемый полный баланс на двух страницах.

Понятие и виды услуг

Услуги — вид деятельности, не имеющей материального выражения, результаты которой реализуются и потребляются в процессе хоздеятельности предприятия (п. 5 ст. 38 НК РФ). Услуги существуют в большом многообразии, в частности:

- информационные;

- аудиторские;

- транспортные;

- хранения;

- консультационные;

- риелторские;

- связи;

- обучения и др.

В бухгалтерском учете все услуги включаются в состав затрат на основании первичных учетных документов.

Основными первичными документами, подтверждающими факт исполнения услуг, являются:

- Договор.

- Акт выполненных работ или иной документ, подтверждающий приемку услуг.

ВАЖНО! Минфин считает, что если договором не предусмотрен пункт о составлении акта, то формировать его нужно только в случаях, предусмотренных законодательством (письмо от 13.11.2009 № 03-03-06/1/750). Гражданский кодекс обязывает составлять акт, подтверждающий приемку работ, только в случае строительного подряда (ст

720 ГК РФ).

Порядок заключения и условия договора оказания услуг регламентированы гл. 37–41, 47–49, 51, 52 ГК РФ. Основными действующими лицами в договоре выступают исполнитель и заказчик услуг. Рассмотрим порядок бухучета у каждого из них.

Как настроить учетную политику

Нужно зайти в: Учетная политика — Главное — Настройки.

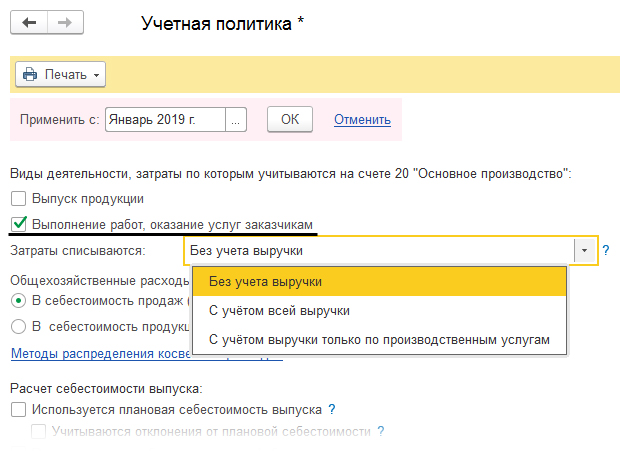

Поставить галочку, которая показывает, что мы работаем с услугами, кроме того нужно указать порядок списывания затрат.

- Если выбрать первое — без учета выручки, то затраты списываются со счета 20 числа «Основное производство». Данный вариант может быть удобен тем, кто не делает учет в отношении номенклатурных групп;

- При выборе — с учетом выручки, списание производится при выручке по номенклатурной группе «Выручка по деятельности основной системы налогообложения», далее мы видим ее отображение в виде документа «Реализация товаров и услуг».

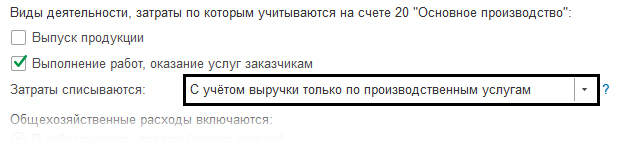

- Выбирая третий вариант, будет учитывается выручка, которая отражена при помощи «Оказание производственных услуг». Выручка из документа, описанная выше при этом не учитывается.

Чтобы рассмотреть наш пример и отображение операции по оказанию услуг разберем 3й вариант.

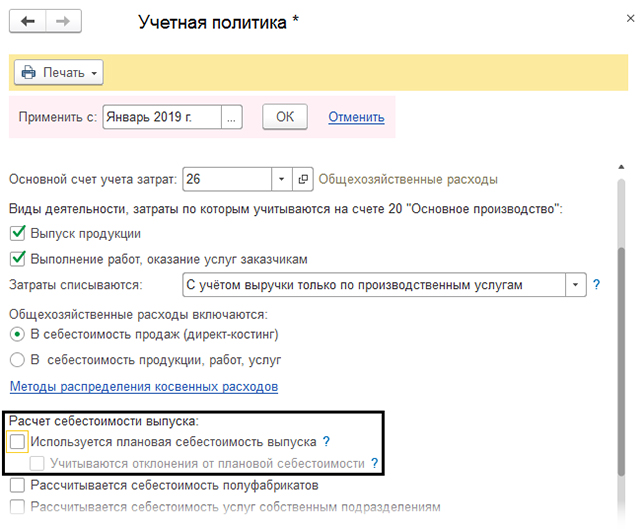

Находим строку — «расчет себестоимости выпуска». При установке галочки «использовать плановую себестоимость», оказание услуги целый месяц учитываются по плановой, а в конце по фактической себестоимости.

В примере на рисунке мы галочку ставить не стали.

Понятие и виды услуг

Услуги — вид деятельности, не имеющей материального выражения, результаты которой реализуются и потребляются в процессе хоздеятельности предприятия (п. 5 ст. 38 НК РФ).

Услуги существуют в большом многообразии, в частности:

- информационные;

- аудиторские;

- транспортные;

- хранения;

- консультационные;

- риелторские;

- связи;

- обучения и др.

В бухгалтерском учете все услуги включаются в состав затрат на основании первичных учетных документов.

Основными первичными документами, подтверждающими факт исполнения услуг, являются:

- Договор.

- Акт выполненных работ или иной документ, подтверждающий приемку услуг.

ВАЖНО! Минфин считает, что если договором не предусмотрен пункт о составлении акта, то формировать его нужно только в случаях, предусмотренных законодательством (письмо от 13.11.2009 № 03-03-06/1/750). Гражданский кодекс обязывает составлять акт, подтверждающий приемку работ, только в случае строительного подряда (ст

720 ГК РФ).

Порядок заключения и условия договора оказания услуг регламентированы гл. 37–41, 47–49, 51, 52 ГК РФ. Основными действующими лицами в договоре выступают исполнитель и заказчик услуг. Рассмотрим порядок бухучета у каждого из них.

Проводки по банку по услугам, облагаемым НДС

Банковские продукты, не указанные в п. 3 ст. 149 НК РФ, облагаются НДС по ставке 18 % в общем порядке. Особенность этих банковских сервисов заключается в том, что их необходимо не только оплатить, но и получить первичные документы, подтверждающие факт их получения. Для отражения расходов на сервисы кредитных организаций, облагаемые НДС, требуется использование счета взаиморасчетов с поставщиками, чаще всего для этих целей используется счет 76.

Когда оплачены услуги банка, проводка формируется в корреспонденции со счетами учета денежных средств:

Когда получен УПД от банка, формируется проводка в корреспонденции со счетом затрат.

Примеры проводок по банковским услугам с НДС приведены в таблице.

|

Банковская услуга |

Дебет |

Кредит |

|

Расходы по обслуживанию по договору факторинга, включая НДС |

91.02 19.04 |

76.13 76.13 |

|

Оплачены расходы по договору факторинга (выписка) |

76.13 |

51 |

|

Расходы по обслуживанию валютного контракта, включая НДС |

91.02 19.04 |

76.09 |

|

Оплачена комиссия банка за выполнение функций агента валютного контроля (выписка банка) |

76.09 |

51 |

|

Расходы по инкассации выручки обслуживающим банком |

91.02 19.04 |

76.09 |

|

Оплачена инкассация выручки (выписка) |

76.09 |

51 |

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

- при условии, что фискальные органы не получили в четко обозначенные сроки сведения о хозяйственной деятельности, граждане будут обязаны заплатить штраф на сумму 100-300 рублей за каждый выявленный случай, а также 300-500 рублей штрафа для должностного лица за каждый случай непредоставления данных или просрочку (согласно ст. 15.6 КоАп).

- при грубом пренебрежении и несоблюдении правил ведения учета и предоставления бухгалтерской документации, а также порядка и сроков сбережения бухгалтерский документов, должностное лицо обязано заплатить штраф 2000-3000 рублей согласно ст. 15.11 КоАп.

Бухгалтерские проводки для начинающих с ответами таблица

Прежде всего, каждому бухгалтеру следует профессионально владеть информацией следующего порядка:

- Ведение оборотов в сфере товарообменных, зарплатных, расчетных и арендных операций.

- Формирование учета движения основных средств, инвентаризация ценностей и особенности их списания.

- Кассовые и банковские операции:

Учет материальных ценностей в розничной, оптовой, комиссионной торговле:

В принятой в РФ системе журнал хозяйственных операций является базовым документом, где аккумулируются сведения из первичных документов, производится разноска по счетам посредством двойной записи. Формируется в табличном формате. п/п операции Дт Кт Сумма Прим. 1 Приход товаров от поставщика 41. 1, 41. 2 60 Расчет за товар 60 50, 51 поставщики Оприходована разница в цене 41. 1, 41.

Как составить бухгалтерские проводки: основные правила и 11 примеров из практики

Если товар списывается, продается или возвращается, то он будет списываться со счета № 41.01. Механизм списания товара чаще всего происходит по методу нахождения средней стоимости за единицу: одинаковый товар, купленный по разным ценам, суммируется и делится на общее количество единиц. Таким образом и находится средняя стоимость. Списание товара может проходить по таким счетам:

- при реализации товар списывается на 90 счет, там и происходит сравнение выручки и затрат;

- если произошла порча, потеря или недостача, то с 41 счета сумма списывается на 94, который так и называется «Потери, недостачи от порчи ценностей»;

- если товар был передан под комиссионную реализацию или сдан агенту, то он называется отгруженным и списывается на 45 счет.

Этот счет так и называется «отгруженный товар».

Бухгалтерские проводки для начинающих: таблица и примеры

На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету.

В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

Основные проводки по бухучету – примеры

Внимание Налог на добавленную стоимость 4. Акцизы 9

Прибыль/убыток от продаж Прочие доходы и расходы 91 1 . Прочие доходы 2. Прочие расходы 9.

Сальдо прочих доходов и расходов Недостачи и потери от порчи ценностей 94 Резервы предстоящих расходов 96 По видам резервов Расходы будущих периодов 97 По видам расходов Доходы будущих периодов 98 1. Доходы, полученные в счет будущих периодов 2.

Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4.

Бухгалтерские проводки для начинающих в таблицах

В результате производства получается не только товар, но и услуга. Если в ходе выпуска готовых изделий используется уже отработанное сырье, то это добавляет особенное преимущество данному механизму. Если посмотреть на производство глазами предпринимателей, то этот процесс можно охарактеризовать следующим образом:

- процесс преобразования, переработки;

- созданный для выпуска товара;

- обязывать иметь необходимый багаж знаний и навыков;

- требует правильно принимать решения, вовремя действовать;

- есть главной целью для управления;

- считается ключевой инвестиционной сферой;

- выбирает подходящих сотрудников;

- является главным средством для удовлетворения потребностей человека;

- есть решающим критерием в рентабельности предприятия.

Более подробно — раздел о проводках бухучета производства.

Учимся составлять бухгалтерские проводки

После того, как произойдет конечная реализация, товар будет списан на 90 счет с 45-ого. Отпускная цена при этом будет вычисляться точно также как, если бы продажей занималась изначальная компания.

Более подробно об бухгалтерском учете товаров для начинающих — таблицы проводок с примерами.

Бухгалтерский учет и материалы в нем Для того, чтобы предприятие могло создать определенную продукцию, требуется затратить не только труд своих работников, но и материала, из которых непосредственно будет изготовлена готовая продукция.

В среднем, каждое выпущенное изделие на 75% в своей себестоимости состоит из материалов. Касательно химической, текстильной или полимерной промышленности, этот показатель достигает 85%.

Учет у исполнителя

Как отражается реализация услуг (проводки) зависит от того, что продается. Рассмотрим порядок учета у продавца на примере реализации транспортной услуги (проводки):

- транспортные расходы включены в стоимость товара, оказание услуг (проводки): Дт 44 Кт 02, 10, 69, 70. В данном случае транспортировка увеличивает расходы на продажу, расходы на доставку подтверждает путевой лист;

- доставка товара выделена в договоре отдельно и не включена в стоимость товара: Дт 62 Кт 90;

- выручка от транспортировки товара признается отдельно на основании транспортной накладной;

- для доставки товара привлекается сторонняя транспортная компания: Дт 44 Кт 60 (76). На привлечение транспортной компании увеличиваются расходы по продаже товара.

Учет у заказчика рассмотрим на примере, как отражаются услуги нотариуса (проводки) в бухучете.

- Дт 76 Кт 50, 51, 71 — отражена оплата нотариальных действий;

- Дт 20, 44, др. Кт 76 — поступление услуги (проводки) на основании бланка нотариуса.

В части налога на прибыль нотариальные действия признаются расходами на основании бланка нотариуса, в котором отражены сумма оплаты и вид произведенных действий (Письма от 26.08.2013 № 03-03-06/2/34898, от 26.08.2013 № 03-03-06/2/34843, от 27.09.2011 № 16-15/093518@.2).

Если нотариальные действия оплачены наличными через подотчетное лицо, они признаются в расходах на дату утверждения авансового отчета. (пп. 5 п. 7 ).

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

Какими проводками отражаются операции по кассе (применение счета 50)?

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы.

Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

- увеличение по активному счету отражает дебет счета;

- уменьшение по активному счету отражает кредит счета;

- увеличение по пассивному счету отражает кредит счета;

- уменьшение по пассивному счету отражает дебет счета.

В проводке всегда сумма дебета равна сумме кредита

На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой

Проводки в бухгалтерском учете по расходам будущих периодов

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

- Сначала определяется, какие счета БУ необходимо использовать для отражения хозяйственной операции. Обычно руководствуются действующим Планом счетов и рекомендациями по его применению и рабочим планом счетов фирмы, разработанным на основе этого документа.

- Далее определяется сумма хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к Плану счетов – в них содержатся стандартные бухгалтерские проводки для отражения операций. Выполняется двойная запись по дебету и кредиту счетов соответственно, отслеживается правильность записи.

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ

Проводки по бухгалтерским услугам

Бухгалтерские проводки по услугам Бухгалтерские проводки транспортные услуги Бухгалтерские проводки по реализации услуг

Бухгалтерские проводки по услугам

Источником доходов предприятия может быть не только продажа товаров, но и оказание услуг. Такая деятельность имеет свои особенности. И это, естественно, отражается в учете.

Бухгалтерские проводки по услугам у заказчика и исполнителя будут, естественно, разными. У исполнителя услуг для этого используется счет 90 «Продажи».

На нем по дебету учитываются фактические расходы, а по кредиту – полученная выручка в соответствии с установленными тарифами.

Из самой специфики операции следует, что счет 43 «Готовая продукция» в данном случае не используется. Ведь услуги всегда передаются непосредственно клиенту.

Ответ на вопрос, используется ли при этом счет 40 (то есть «Выпуск продукции (услуг)»), зависит от того, применяет ли предприятие в текущем учете плановую себестоимость.

Так отражается задолженность за оказанные услуги. Фактическая себестоимость учитывается проводкой Дебет 90-2 – Кредит 20 «Основное производство» (или счета 23).

Если предприятие платит НДС, то необходимо отразить начисление налога – проводка Дебет 90 (по субсчету 3) – Кредит 68 (по субсчету соответствующего налога).

Когда покупатель рассчитается за услуги, это будет отражено проводкой, при которой сумма задолженности будет списана на дебет счета 51 с кредита счета 62.

На расходы, которые формируются по обычным видам деятельности можно отнести все затраты на приобретение услуг, кроме тех, которые касаются создания или покупки основных средств или других внеоборотных активов.

Что касается непосредственно бухгалтерских проводок по услугам, то расчеты с исполнителем отражаются проводкой Дебет 60 – Кредит 51 (эта запись делается на основе банковской выписки).

Само получение услуг отражается следующей записью: Дебет счета 20 – Кредит 60..

Если же услуги связаны с созданием внеоборотных активов, в отношении них действуют нормы другого стандарта – ПБУ 6/01. Существует также ряд других нюансов, связанных с приобретением тех или иных услуг.

Бухгалтерские проводки транспортные услуги

Сфера транспортных услуг — категория перевозчиков, которая отличается не только организационно-правовой формой транспортных компаний, но и масштабами ведения деятельности на транспортном предприятии, документооборотом и спецификой налогообложения.

Транспорт — это отрасль материального производства, осуществляющая перевозки людей и грузов. В структуре общественного производства транспорт относится к сфере производства материальных услуг.

Бухгалтерские проводки транспортные услуги имеют свои особенности для транспортной организации и включают необходимость ведения:

- учета транспортных средств (учет транспорта)

- формирование и печать путевых листов

- приобретения и расхода ГСМ

- контроль расхода топлива по каждому ТС

- формирование управленческой отчетности

Нанимаемая компания ведет бухгалтерский учет в транспортной организации и обеспечивает бухгалтерский баланс транспортной компании и осуществляет бухгалтерские проводки транспортные услуги таким образом, чтобы не только просто вести его правильно в полном соответствии с требованиями законодательства, но и помогать руководителю транспортного предприятия извлекать прибыль, сокращать уплачиваемые налоги и получить, при необходимости потребности данного транспортного предприятия, одобрение банка в получение кредита на автомобиль или на ободрение лизинговой компании на получение денежных средств на покупку необходимой спецтехники для оказания транспортных услуг, в том числе строительной спецтехники, с полным соблюдением конфиденциальности Вашей информации.

Бухгалтерские проводки по реализации услуг

Бухгалтерские проводки по реализации услуг в Бухгалтерии 8 могут осуществляться документом «Реализация товаров и услуг», либо документом «Акт об оказании производственных услуг». Документ «Реализация товаров и услуг» формирует следующие проводки:

- Отражение выручки от продажи. Дебет – 62.01 Кредит – 90.01

- Начислен НДС. Дебет – 90.03 Кредит – 68.02

- Списана себестоимость проданных услуг. Дебет – 90.02 Кредит – 41, 43, 45

Документ «Акт об оказании производственных услуг» формирует следующие проводки:

- Отражение выручки от продажи. Дебет – 62.01 Кредит – 90.01

- Начислен НДС. Дебет – 90.03 Кредит – 68.02

- Списана себестоимость проданных услуг. Дебет – 90.02 Кредит – 20.01

Бумаги на оплату для ИП

Факту принятия платежа предшествует составление договора, в котором указываются условия поставки, цена, наименование, основные реквизиты контрагентов. Как выставить счет на оплату и правильно отразить в учете данные по отгрузке и приеме товара? В случае поставки товаров, оказания услуг и выполнения работ для индивидуального предпринимателя документ для проведения платежа выписывает поставщик. Чек принимается к оплате, если в нем соответствуют действительности все реквизиты, правильно указана номенклатура товара, цена и общая сумма. В документах выделяется сумма налога на добавочную стоимость. В итоге документ подписывает руководитель и главный бухгалтер контрагента-поставщика, после чего счет на оплату для ИП регистрируется в журнале.

Платежные документы от ИП выписывают аналогично бланкам на платеж от ИП. Формируя документ, ИП указывает свои реквизиты, а также заполняет данные покупателя. В счете проставляется номер и дата его составления.

Налог на добавочную стоимость указывают в итоге документа. Если предприниматель работает на упрощенной системе налогообложения, то следует отобразить этот факт. В конце документа ИП необходимо указать фамилию, инициалы и поставить подпись. Наличие печати не является обязательным для принятия к платежу контрагентом. Бланк счета можно сделать в обычных офисных программах (Word, Excel).

Часто предприниматели для учета пользуются бухгалтерскими программами, в которых предусмотрено формирование чека на оплату. Это значительно упрощает формирование данных бухгалтерского учета по отгрузке товаров и поступления платежей и предоставляет возможность контролировать суммы обложения налогом.

Правила оформления

Документ можно оформлять на обычном листе А4 формата или же на фирменном бланке предприятия, причем как от руки, так и на компьютере (это не имеет значения). Делать нужно два экземпляра – по одному для каждой из сторон. При этом обе копии акта необходимо подписать руководителями обеих организаций (или уполномоченными действовать от их имени сотрудников) и проштамповать печатями (только при их наличии, т.к. с 2016 года юридические лица по закону имеют право не визировать свои бумаги при помощи штампов и печатей).

После того, как услуга будет предоставлена и сотрудничество завершено, в том числе произведена полная оплата, акт следует передать в архив компании, где он должен храниться на протяжении установленного законом периода.

Права и обязанности

Раздел о правах и обязанностях прописывается с целью фиксации положений, связанных с исполнением обязательств Контрагентов по настоящему договору. Присутствие в документе таких положений дает ясность, каким образом стороны должны исполнять свои обязательства по договору.

Формулировки прав и обязанностей Контрагентов в тексте документа могут прописываться следующим образом:

Исполнитель вправе:

• Требовать своевременной оплаты оказанных им услуг в рамках настоящего договора.

• Требовать надлежащего исполнения обязательств Заказчиком по настоящему соглашению.

Исполнитель обязуется:

• Осуществлять ведение бухгалтерского учета и предоставлять отчетность в соответствии с настоящим соглашением.

• Выполнять действия по оказанию услуг в срок, определенный настоящим договором.

• В процессе осуществления деятельности по оказанию бухгалтерских услуг действовать в интересах Заказчика.

• Исполнять свои обязательства в строгом соответствии с настоящим соглашением.

• При осуществлении своей деятельности руководствоваться требованиями действующего законодательства Российской Федерации.

Заказчик вправе

• Требовать оказания услуг в срок, указанный в тексте настоящего соглашения.

• Требовать надлежащего исполнения обязательств Исполнителя по настоящему договору.

Заказчик обязуется:

• Своевременно оплачивать предоставляемые Исполнителем услуги.

• Передавать необходимую документацию Исполнителю для осуществления его деятельности.

• Обеспечить необходимые условия для работы Исполнителя.

• Исполнять свои обязательства в соответствии с настоящим соглашением.

Реализация работ

Нормативное регулирование

Передача результатов работ одним лицом другому лицу на возмездной основе признается реализацией (ст. 39 НК РФ). В целях расчета налога на прибыль организации, занимающиеся выполнением работ, учитывают полученные доходы и осуществленные расходы, связанные с этими работами.

Доходы:

- В БУ выручка от выполнения работ относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент принятия работ заказчиком (подписания акта)(п. 12 ПБУ 9/99). Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата подписания акта (ст. 271 НК РФ).

Расходы:

- В БУ это расходы, осуществление которых связано с выполнением работ (п. 5, п. 9 ПБУ 10/99). Состав прямых расходов определяется технологическим процессом и видом деятельности. Бухучет работ до момента их сдачи заказчику осуществляется, в основном, на счете учета затрат 20.01 (Приказ Минфина РФ от 31.10.2000 N 94н). В момент сдачи работ заказчику прямые затраты списываются в дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, непосредственно связанные с выполнением этих работ () при условии экономической обоснованности и наличии подтверждающих учетных документов (ст. 252 НК РФ). В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- Расходы на сырье и материалы, используемые при выполнении работ;

- Оплата труда работников, за выполненную работу (в т. ч. страховые взносы);

- Амортизация основных средств, непосредственно связанных с выполнением работ;

- Иные расходы, учитываемые в БУ на счете 20.01 «Основное производство».

Состав прямых расходов необходимо закрепить в Учетной политике

Учет в 1С

Выполнение работ оформляется документом Реализация (акт, накладная) вид операции Услуги (Акт) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре подряда PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличной части указываются выполненные работы из справочника Номенклатура с Видом номенклатуры Услуга. PDF

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03«Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к выполненным работам, выбирается из справочника Номенклатурные группы.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ:

- в БУ с учетом НДС;

- в НУ без учета НДС.

- Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа регистрации выполненных работ. В 1С используются следующие основные формы:

- Акт на оказание услуг PDF

- Универсальный передаточный документ PDF

Бланки можно распечатать по кнопке Печать – Акт на оказание услуг и Печать –Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации услуг отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр.010 «Выручка от реализации — всего» в т.ч.:

Итоги

Бухгалтерский учет услуг основывается на стандартах ведения бухучета. Методология учета специфична и зависит от конкретного вида деятельности компании-исполнителя. Выручка от оказания услуг учитывается в составе доходов по обычным видам деятельности. Расходы фиксируются как издержки от обычных видов работ на счетах учета затрат. При производстве материальных ценностей, необходимых для выполнения услуг, используется счет учета выпуска готовой продукции 43.

Для заказчика стоимость услуг признается расходом и относится либо на счета учета затрат, либо на увеличение покупной стоимости активов, для которых данные услуги являются сопутствующими.

Услуги – такой же объект гражданских прав, как и вещи, и они могут свободно отчуждаться одним лицом другому лицу (ст. 128, 129 ГК РФ). О том, какие при оказании услуг проводки нужно делать в бухгалтерском учете, расскажем в нашей консультации.