Прослеживаемость товаров с 1 июля 2021 г. что такое и как подготовиться

Содержание:

Когда номер ГТД вносят в счет-фактуру

можно ли ездить без капота

Если Вы оформляете счет-фактуру на отгрузку импортного товара, то номер ГТД должен быть обязательно внесен в документ для выдачи покупателю. Вместе с номером декларации в счете-фактуре нужно указать страну происхождения товара. Эти данные также можно взять из ГТД.

Для того, чтобы понять, нужно ли вносить данные о ГТД в счет-фактуру, необходимо определить, признается ли товар отечественным или является импортным.

Вариант 1. Импорт готовой продукции

Если Вы ввезли на территорию РФ готовую продукцию, страной происхождения которой является иностранное государство, то такой товар является импортным. При реализации товара и выписке счета-фактуры покупателю, обязательно укажите в документе номер таможенной декларации.

Пример №1.

АО «Скиф» приобрело у немецкой партию прицепов немецкого производства, что подтверждают данные таможенной декларации. Часть партии «Скиф» реализовал на территории РФ . При оформлении счета-фактуры «Скиф» указал в нем номер и дату ГТД.

Вариант 2. Переработка импортного сырья

Распространенными являются случаи, когда российские компании закупают импортное сырье для последующей переработки и изготовления готовой продукции. Необходимо ли при реализации товара включение в счет-фактуру данных об импортном сырье? Все зависит от того, является ли новый товар отличным от ввезенного сырья. Если в результате переработки Вы получили принципиально новый продукт, то это должно быть подтверждено соответствующим классификатором. Согласно Товарной номенклатуре ВЭД, первые четыре знака произведенного товара должны отличаться от аналогичных знаков импортного сырья. Если по данному критерию произведенная продукция отличается от импортного товара (сырья), то такая продукция считается отечественной (страна происхождения – РФ), следовательно, данные ГТД в счет вносить не нужно.

Пример №2.

В апреле 2021 ООО «Молот» импортировал из Польши ткань и швейную фурнитуру (пуговицы, застежки-молнии и т.п.). В августе 2021 на территории собственного швейного цеха «Молот» изготовил из импортной ткани 120 единиц одежды (мужские брюки). Согласно классификатору ВЭД, брюки признаны новым товаром со страной происхождения – РФ. Партию брюк «Молот» реализовал магазину «Новый стиль», при оформлении счета-фактуры ГТД в нем не указывалась.

Вариант 3. Импортный товар (сырье) приобретен в РФ

Еще один важный вопрос, интересующий многих предпринимателей – как оформить счет, если для производства товара импортное сырье было приобретено на территории России. Аналогично вышеописанному случаю, все завысит от того, отличается ли произведенный товар от купленного сырья. Если первые четыре цифры товара соответствуют данным импортного сырья, то и произведенная продукция признается импортной, а, следовательно, в счет-фактуру нужно вносить ГТД. По такому же правило следует оформлять счет на импортный товар, купленный в России:

- если товар был изменен (доукомплектован, модифицирован), вследствие чего изменился его код по классификации ВЭД, то он признается отечественным, а значит, ГДТ в счет вносить не нужно;

- если импортный товар куплен в РФ и перепродан без изменений, то при выписке счета покупателю в него нужно внести реквизиты счетов-фактур российского поставщика.

Пример №3.

В марте 2021 АО «Сокол» импортировал из Италии партию женской обуви. В апреле 2021 партия обуви реализована АО «Новус» на основании счета-фактуры №12/74. В августе «Новус» продал товар сети магазинов «Багира». При отгрузке товара «Новус» выписал счет «Багире», в котором указал данные об импортном товаре (счет №12/74).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Как формируется номер декларации?

После проверки ГТД проходит регистрацию и ему присваивается определенный номер. Последний формируется из следующих показателей:

- Первый элемент из 8 цифр – код таможенного органа, где проходит оформление декларации.

- Вторая часть – дата регистрации ГТД по форме число, месяц, две последние цифры года – например, 200319 (20 марта 2019 года).

- Третий элемент из 7 цифр – порядковый номер регистрации, присвоенный таможенным органом. Обычно первая декларация каждого нового календарного года начинается с единицы, например, ГТД №0000001.

Все элементы разделяются знаком «/» без пробелов.

#ФОРМА#Нужна помощь с доставкой и оформлением грузов?#

Сколько экземпляров оформлять и зачем

ГТД предоставляют органам ФТС в 4 экземплярах:

- первый и четвертый оставляют таможенному органу;

- второй передают в таможню, расположенную в месте убытия товаров с таможенной территории (при помещении товаров под таможенную процедуру, предусматривающую их вывоз с территории), а в иных случаях возвращают декларанту;

- третий всегда возвращают субъекту ВЭД.

Статьи

Таможенный брокер и как его выбрать?

Перемещение грузов через границу требует прохождения таможенных процедур. Процесс отличается сложностью, имеет множество организационных и правовых нюансов, поэтому заниматься этим самостоятельно нерационально.

Временный ввоз (допуск) товаров. Особенности, документы, сроки

Таможенная процедура ввоза иностранных товаров на территорию России на ограниченный разрешенный период называется временный ввоз товаров (допуск).

Секреты ТН ВЭД, или как правильно определить код товара

В грузовой таможенной декларации указываются различные показатели, характерные для каждого конкретного случая перемещения грузов через таможенную границу РФ. Показатели должны соответствовать фактически перевозимым грузам.

При таможенном оформлении значение придается правильному декларированию грузов, соответствию их товарной номенклатуре внешнеэкономической деятельности – ТН ВЭД. От того, насколько точно выбранный код соответствует товару, зависят таможенные пошлины, сборы и платежи.

ТН ВЭД – это систематизированные коды грузов, которые приняты для обращения в международной торговле.

Грузовая таможенная декларация

Как переводится ГТД, а точнее как расшифровывается ГТД, не является загадкой для большинства бухгалтеров. И даже для тех, которые никогда не сталкивались в своей практике с внешнеэкономической деятельностью. Для ГТД расшифровка – это «грузовая таможенная декларация».

Однако такой документ, как ГТД, в настоящее время не применяется. С 01.01.2011 на смену грузовой таможенной декларации пришла декларация на товары (Решение Комиссии Таможенного союза от 20.05.2010 № 257).

Тем не менее, зачастую декларацию на товары, оформляемую, например, при импорте, все еще именуют ГТД.

И в нашем материале термины «ГТД» и «декларация на товары» для удобства восприятия будут использоваться как синонимы.

Правовое регулирование вопроса

Организации-экспортеры и продавцы на внутреннем рынке должны помнить о необходимости указания регистрационного номера ТД в графе 11 выписываемого счета-фактуры (п.14 п.5 ст.169 НК РФ и п.«п» п.2 Правил заполнения счета-фактуры). Эта обязанность не распространяется на документы, отражающие реализацию товаров, произведенных в Российской Федерации.

Обязательно ли указывать номер?

Из каждого правила существуют исключения. В вопросе заполнения графы 11 такими исключениями являются следующие ситуации:

- В графе 11 можно поставить прочерк, если компания продает не приобретенные товары, а наборы, включающие номенклатурные позиции, поступившие по разным грузовым таможенным декларациям, возможно даже, – из разных стран.

- Прочерк в графе 11 может присутствовать в случаях, когда, после ввоза в Россию, товары были переработаны. В этом случае страной происхождения продукции считается Россия и ГТД может не указываться.

- При ввозе товаров с территорий республики Беларусь, Казахстан, Армения, Киргизия (ЕАЭС – страны Таможенного союза), оформление таможенной декларации не требуется. В связи с отсутствием регистрационного номера ТД при заполнении счета-фактуры в графе 11 ставится прочерк (письма Минфина № 03-07-14/88 от 12.09.2012, №03-07-13/01-55 от 03.12.2012, №03-07-13/1/53878 от 23.08.2017).

- При продаже товаров, приобретенных у поставщика, использующего упрощенную систему налогообложения (письмо № 03-07-08/48092 от 20.08.2015). Поставщик в этом случае не выставляет счета-фактуры, следовательно, у продавца нет информации для заполнения графы 11 в документе-основании при продаже.

Узнать страну по номеру гтд

Актуально на: 18 сентября 2019 г. Номер декларации указывался и ранее До внесения изменений в формы документов по НДС номер таможенной декларации (она же декларации на товары или ДТ) указывался:

- в счете-фактуре в графе 11;

- в книге покупок и дополнительном листе к ней – в графе 13.

С 01.10.2019 эти графы именуются «Регистрационный номер таможенный декларации», а до поправок назывались «Номер таможенной декларации».

А чем отличается регистрационной номер таможенный декларации от отражаемого ранее номера таможенной декларации?

Страна происхождения и таможенная декларация

Организации или предприниматели указанные сведения могут получить из грузовой таможенной декларации (ГТД).

Обратите внимание: налогоплательщик, который импортировал товар, в особом порядке должен сформировать номер ГТД, указываемый в счете-фактуре при его реализации. Помимо собственно номера ГТД, через дробь необходимо указать порядковый номер товара, указываемый в графе 32 ГТД основного или добавочного листа

Помимо собственно номера ГТД, через дробь необходимо указать порядковый номер товара, указываемый в графе 32 ГТД основного или добавочного листа.

Этот порядок установлен совместным Приказом ГТК РФ N 543 и МНС РФ N БГ-3-11/240 от 23 июня 2000 г.

Добавим, что заполнять графы «Страна происхождения» и «Номер таможенной декларации» необходимо даже в том случае, если организация не импортировала продаваемые ей товары, а приобрела их на внутреннем рынке.

Поэтому при реализации импортных товаров, приобретенных у российских поставщиков, информацию о стране происхождения и номере грузовой таможенной декларации нужно проставить из выставленного счета-фактуры.

Как и когда заполнять номер ГТД в счете-фактуре

В 2019 году под влиянием существенных изменений в законодательстве этот вопрос и тема в целом претерпели множество изменений

Обратите внимание: с 01.10.2019 изменилась форма счета-фактуры, как обычного, так и корректировочного

Бланк изменился не значительно, но нововведения коснулись порядка указания номера ГТД в графе 11 данного бланка.

Рекомендуем ознакомиться со статьями: Что это такое — ГТД (расшифровка) ГТД – это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно в какую сторону (экспортные и импортные операции). Таможенная декларация содержит основные данные о:

Таможенная декларация содержит основные данные о:

- Стоимости товара, идентификационные данные;

- Применяемом в этой операции транспорте;

- Участниках мероприятия – отправителе и получателе груза.

Номер, присвоенный ГТД, подлежит обязательному переносу в графу 11 счета-фактуры.

Номер ГТД и страна происхождения товара в счете-фактуре

В Минфине настаивают на указании сведений о номере таможенной декларации и стране происхождения импортного товара в счете-фактуре. Письмо Минфина от 12 января 2019 г. № 03-10-11/613. По правилам Налогового кодекса счета-фактуры являются основанием, чтобы принять к вычету НДС, предъявленный покупателю продавцом (п.

5, 5.1, 6 ст. 169 НК РФ). Пункт 5 статьи 169 Налогового кодекса обязывает продавцов импортного товара при выставлении счетов-фактур покупателям указывать сведения о номере таможенной декларации и стране происхождения товара.

Аналогичное правило содержится в постановлении Правительства РФ от 26 декабря 2011 г.

Где посмотреть ГТД?

Получаю на почте посылку из-за рубежа.

Потом жочу продать товар как юр лицо, как узнать номер ГТД? я на посылке ничего не увидел Удобный поиск по форуму: чтобы продать товар как юр лицо,его сначала нужно купить как юр.

лицо Вам нужен № ГТД чтобы заполнить правильно счёт-фактуру? А если Вы заполняете С-Ф, значит Вы плательщик НДС. А это значит, что Ваш покупатель может захотеть подать НДС указанную в С-Ф к возмещению.

Этот № Вы нигде не возьмёте, его должна присвоить таможня при растамаживании товара.

У Вас сделка «левая». Товар получен физлицом и непонятно каким образом был оприходован юрлицом. Поэтому и не заполен № ГТД, а в ФНС тоже не дураки и легко могут посчитать сделку между Вами и Вашим покупаетелм недействительной.

Новое в корректировочном счете-фактуре

Помимо новой графы 1б, в которой отражается код вида товара, в правилах теперь четко прописано, что в корректировочном счете-фактуре можно отражать дополнительную информацию, в том числе реквизиты первичного документа, при условии сохранения формы документа. Для этого применяются дополнительные строки и графы. Отметим, что сейчас в счете-фактуре допускается указывать дополнительную информацию в дополнительных строках и графах, в том числе реквизиты первичного документа, при условии сохранения формы счета-фактуры (п. 9 Правил, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137).

Аналогичной нормы по отношению к заполнению корректировочного счета-фактуры постановление № 1137 не содержит. В то же время, на наш взгляд, налогоплательщики и сейчас могут вносить в документ дополнительные сведения.

Так, по мнению Минфина РФ, дополнительная информация указывается в дополнительных строках и графах счета-фактуры после подписей руководителя и главного бухгалтера или иного уполномоченного лица (подписи ИП), которые предусмотрены его формой (письма от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169). Отражать дополнительную информацию в дополнительных строках и графах, размещаемых до указанных реквизитов счета-фактуры, не следует (письмо Минфина РФ от 08.04.2016 № 03-07-09/20121).

ГТД: расшифровка и пример необходимой информации в документе

Перечень сведений, содержащихся в грузовой декларации, подразделяется на следующие основные блоки:

- Сведения о лице, перемещающем товар, отправителе.

- Наименование и координаты получателя груза.

- Название и коды страны заключения контракта – основания для перемещения груза (экспорт или импорт).

- Сведения о стране происхождения и стране назначения с кодами, принятыми Таможенным кодексом РФ.

- Условия поставки, транспортное средство на границе, валюта контракта. Эти сведения дублируются из паспорта сделки, который оформляет банк отправителя или получателя товара.

- Информация о грузе в соответствии с кодовым классификатором товаров (товарной номенклатурой ВЭД).

- Сведения о таможенных пунктах пропуска, в том числе о месте оформления декларации и месте прохождения границы.

- Данные о полученной квоте на товар (если на ввоз или вывоз товаров они имеются).

- Сведения о таможенных пошлинах и сборах, рассчитанных в зависимости от заявленной стоимости перемещаемого груза.

- Иная информация, необходимая для заполнения ГТД.

Важно! Любое расхождение между заявленными в декларации и фактическими данными повлечет задержку таможенных процедур, обернется дополнительными расходами на кругленькую сумму

Рабочее место менеджера по продажам

Каждый день менеджеры создают кучу документов. Это и заказы покупателей и сопутствующие документы, которые создаются на основании. Менеджеру всегда необходимо иметь под рукой наиболее эффективный инструмент для формирования заявки от покупателя. Таковым я постарался сделать и эту обработку.

Обработка «Рабочее место менеджера продаж» позволяет быстро узнать информацию о товарах на складах, цены товара в различных типах цен номенклатуры, узнать какие цены у поставщиков по выбранному товару и так далее.

Много месяцев текущая обработка работает на благо сотрудников и приносит действительно большую пользу. Правда, она более внедрена в работу организации, но даже её модифицированная часть для общества должна принести не менее выгоды в работе с товарами и и заказами покупателей. Так что вот она.

5 стартмани

Присвоение РНПТ при ввозе прослеживаемых товаров из третьих стран

Использован релиз 3.0.95

Для присвоения регистрационного номера партии прослеживаемого товара (РНПТ), ввезенного на территорию РФ в таможенной процедуре выпуска для

внутреннего потребления, участник оборота должен выполнить следующие действия:

1. Отражение поступления прослеживаемых товаров

Налогоплательщику, осуществляющему ввоз на территорию РФ товаров, подлежащих прослеживаемости, в таможенной процедуре выпуска для внутреннего

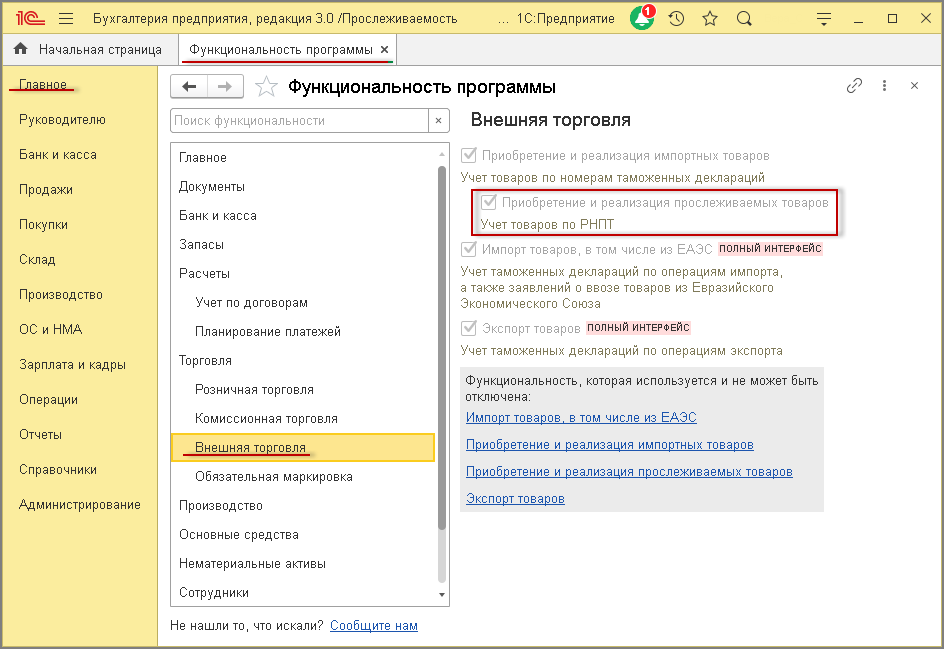

потребления, необходимо на закладке «Внешняя торговля» формы «Функциональность программы» (раздел Главное — подраздел

Настройки — Функциональность) установить флажок для значения «Приобретение и реализация прослеживаемых товаров» (рис. 1).

Рис. 1

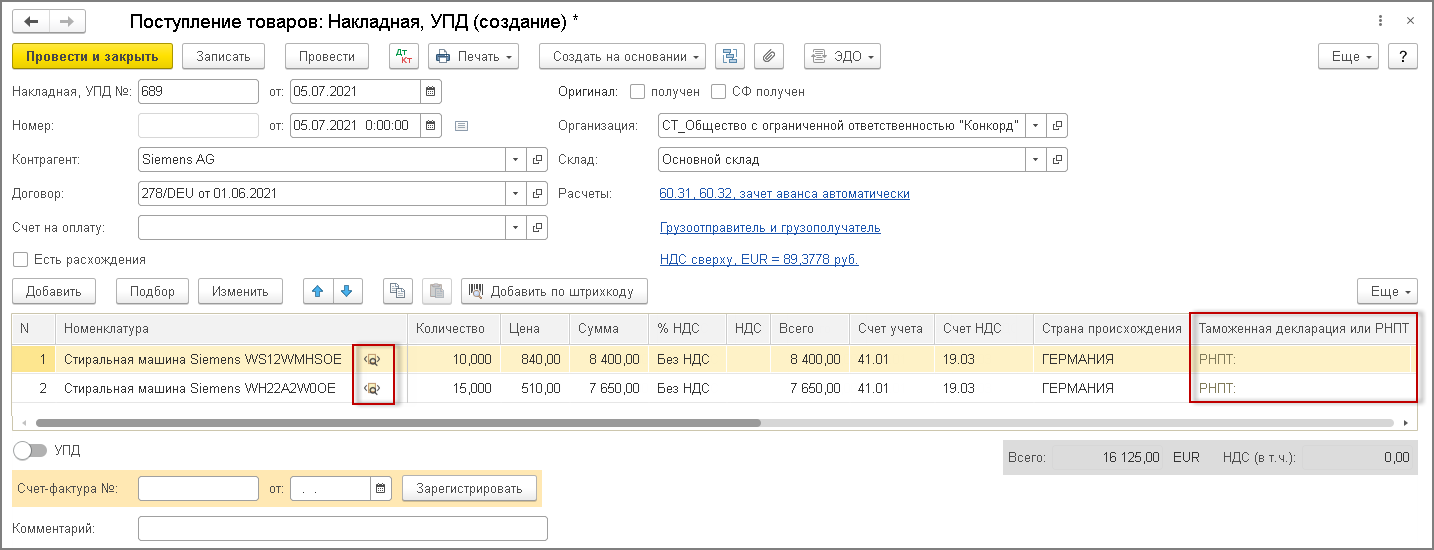

Поступление импортных товаров в программе регистрируется с помощью документа «Поступление (акт, накладная, УПД)» с видом операции

«Товары (накладная, УПД)» (раздел Покупки — подраздел Покупки) (рис. 2).

В табличную часть документа в поле «Номенклатура» вносится наименование приобретаемых импортных товаров (из справочника

«Номенклатура»), подлежащих прослеживаемости.

При указании в табличной части документа в графе «Номенклатура» сведений о прослеживаемых товарах в табличной части документа

«Поступление (акт, накладная, УПД)» будут дополнительно указаны:

- в графе «Номенклатура» рядом с наименованием товаров — специальный значок

, свидетельствующий о том, что данные товары относятся к

прослеживаемым; - в графе «Таможенная декларация или РНПТ» — напоминание о том, что в этом поле должен быть размещен регистрационный номер

партии товаров — «РНПТ:».

Рис. 2

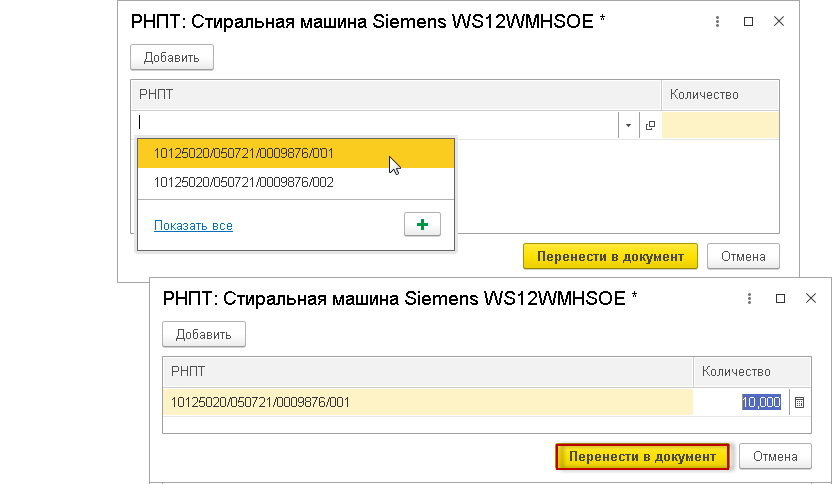

2. Формирование РНПТ на прослеживаемые товары

При при ввозе прослеживаемых товаров на территорию РФ участник оборота этих товаров должен самостоятельно присвоить данным товарам

регистрационный номер партии товаров (РНПТ), который формируется:

- из показателей декларации на товары (регистрационный номер декларации на товары и порядковый номер товара, подлежащего прослеживаемости, в

соответствии с декларацией на товары) при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, и их выпуске в соответствии

с таможенной процедурой выпуска для внутреннего потребления, - из показателей заявления о выпуске товаров до подачи декларации на товары (регистрационный номер заявления о выпуске товаров до подачи

декларации на товары и порядковый номер товара, подлежащего прослеживаемости,

в соответствии с заявлением о выпуске товаров до подачи декларации на

товары) (п. 2 Положения о

национальной системе прослеживаемости, утв. постановлением Правительства РФ

от 01.07.2021 № 1108)

Для внесения в документ «Поступление (акт, накладная, УПД)» сведений о присвоенном РНПТ необходимо перейти в форму присвоения РНПТ и ввести

соответствующий номер, сформированный из номера декларации на товары и порядкового номера товара (рис. 3).

Рис. 3

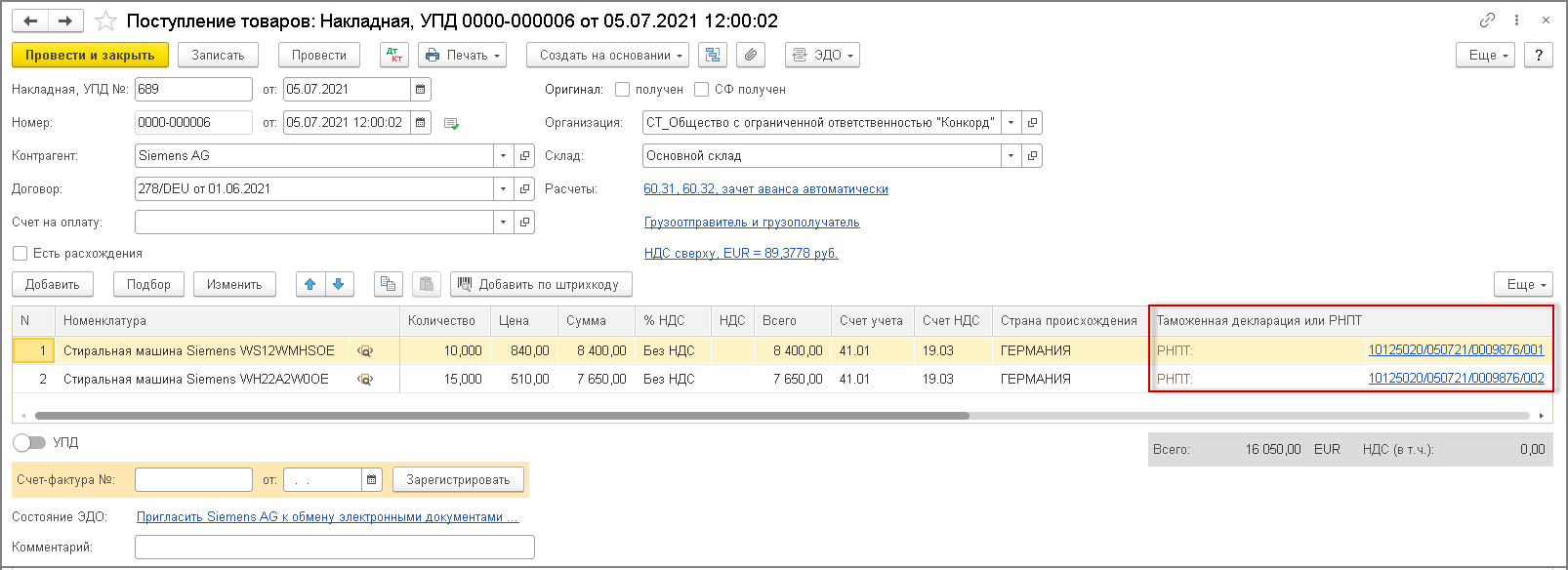

После заполнения формы ввода РНПТ присвоенные РНПТ по кнопке Перенести в документ будут внесены в документ «Поступление (акт,

накладная, УПД)» (рис. 4).

Рис. 4

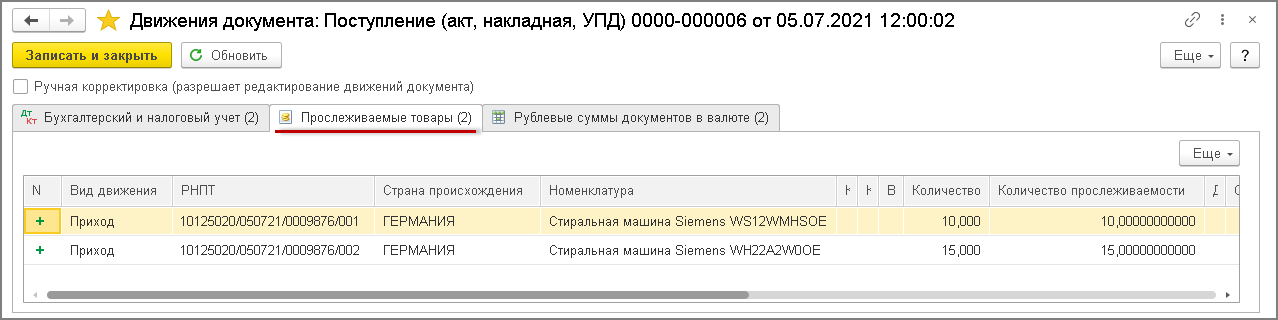

После проведения документа «Поступление (акт, накладная, УПД)» будет внесена запись в специальный регистр «Прослеживаемые товары» с

видом движения «Приход» (рис. 5).

Рис. 5

Внимание

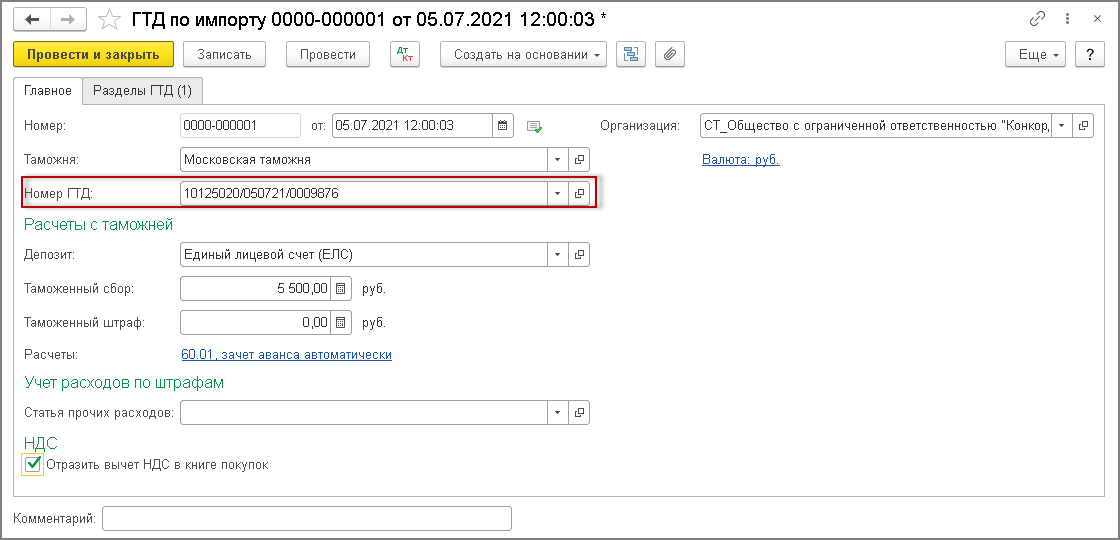

Для учета таможенных платежей в программе регистрируется документ «ГТД по импорту» (раздел Покупки — подраздел Покупки

— ГТД по импорту), который вводится на основании документа «Поступление (акт, накладная, УПД)» с помощью кнопки Создать на основании.

В новом документе «ГТД по импорту» на закладке «Главное» в поле «Номер ГТД» указывается номер

из первой строки графы А декларации (без указания через знак дроби «/» порядкового номера товара) (письмо ФНС России

от 27.01.2016 № ЕД-4-15/1065). Введенный номер будет указан в графе

3 «Порядковый номер и дата счета-фактуры продавца» при отражении в книге покупок операции по ввозу товаров на территорию РФ.

Рис. 6

Как узнать и указать регистрационный номер таможенной декларации

Регистрационный номер таможенной декларации — это специфический кодификатор отчетности, обозначающий сведения об органе таможни, дате приема и порядковом номере отчетного формуляра. Правила применения и расшифровка кода по последним разъяснениям контролеров.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Еще в октябре 2021 года чиновники скорректировали правила составления документации, используемой при расчетах налога на добавленную стоимость. Среди многочисленных изменений в структуре и содержании бланков введен новый реквизит — регистрационный номер таможенной декларации (в счет-фактуре, книгах покупок и продаж).

Структура и правила применения

Обновленный шифр представляет собой 21 символ. По сути, код состоит из трех групп цифр:

- первая группа — это 8 цифр, обозначающие код органа таможни, в котором была зарегистрирована декларационная документация;

- вторая группа — это 6 цифр, которые раскрывают информацию о дате регистрации отчета в отделении таможни;

- третья — это последние 7 чисел, указывающие порядковую нумерацию декларационного отчета.

Внешне шифр выглядит следующим образом:

|

Первая группа |

Вторая группа |

Третья группа |

|

ХХХХХХХХ/ |

ХХХХХХ/ |

ХХХХХХХ |

Обратите внимание, что регистрационный номер таможенной декларации в книге продаж, покупок или счете-фактуре обозначается по единым стандартам. То есть группы чисел, обозначающие конкретную информацию кода, разделяются дробью (косой чертой)

Примеры шифра

|

Первая группа |

Вторая группа |

Третья группа |

|

10714040/ |

110919/ |

0095741 |

|

Декларационная документация была принята постом таможни «Морской порт Восточный Находкинской таможни» |

Дата приема отчета — 11 сентября 2021 года |

Порядковая нумерация, присвоенная документации — 0095741. |

В отчете шифр выглядит следующим образом: 10714040/110919/0095741. Причем группы разделяются только косой чертой, никаких пробелов, точек и иных знаков не предусмотрено.

Коды органов таможни других стран могут быть другими. Например, в Армении код органа таможни представляет собой всего две цифры. В Белоруссии — всего 5 символов, как и в Казахстане и Киргизии.

Где взять код

Со структурой и правилами составления кода разобрались. Но собственно, где взять регистрационный номер таможенной декларации? Этот шифр указывается в первой строчке графы А основного листа декларации. Также код дублируется и на первой строке графы А добавочного листа декларационной документации.

Пример показывает, где номер ГТД в декларации.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке.

Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2021 код именовался как «номер таможенной декларации».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Особенности заполнения

Для каждого вида документа предусмотрен особый порядок составления. Все правила закреплены Постановлением Правительства РФ № 1137 (в последней редакции).

В счете-фактуре

Реквизит заполните в счете-фактуре в двух случаях:

- Если товары, по которым оформляется документация, происходят не из России.

- Если товары выпущены для внутреннего потребления, при окончании свободной таможенной зоны Калининградской области.

В книге покупок

Указывайте регистрационный номер таможенной декларации в книге покупок для товаров, ввезенных на территорию РФ. При условии, что их декларирование через таможню предусмотрено нормативами ЕЭС.

В соответствующей графе впишите регномер. Либо перечислите все регистрационные шифры ТД, в которых были зарегистрированы ввезенные товары. Коды указывайте через точку с запятой, в соответствии с правилами оформления.

В книге продаж

Указывайте реквизит в отдельной графе 3а книги продаж. Заполняйте регномер ТД при выпуске продукции для внутреннего потребления при завершении свободной зоны таможни Калининграда и области.

Заполните реквизит при реализации товаров, по которым НДС, исчисленный при декларировании через таможню:

- не уплачивался, в соответствии с абз. 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался, в соответствии с абз. 3 подп. 1.1 п. 1 ст. 151 НК РФ.

Как проверить номер таможенной декларации в счет фактуре

При подаче счет-фактуры на импортный товар для возмещения НДС. Налоговая служба производит сверку с коллегами из таможни. Она представляет собой сопоставление данных по графам. Правильное перенесение ГТД, но его проставление не в той графе рассматривается, как нарушение. Найти ГТД по номеру в журнале регистрации не сложно. Для компаний, применяющих ОСН, использование в счет-фактуре реквизита «номер ГТД» является обязательным вне зависимости от того, импортируют они товары или нет.

- Поиск по номеру ГТД в регистрационном журнале.

- Декларирование под одной декларации, соответственно, под одним номером говорит о принадлежности товаров к одной группе.

- Разные номера ГТД от одной даты говорит о том, что партия товаров неоднородна и содержит разные номенклатурные позиции.

Рекомендуем прочесть: На Наследмтвенный Счет Имеит Ли Право Наложить Арест

Какие документы подаются вместе с ГТД?

Чтобы подтвердить легальность провозимого груза и право на его перевозку, необходимо подать вместе с грузовой таможенной декларацией следующий пакет документов.

- Подтверждение покупки товара: договор (контракт) купли-продажи и все документы к нему (счета, спецификации, упаковочные листы и т.д.).

- Подтверждение права перевозки: паспорт, ИНН, документы ИП, сертификат участника ВЭД.

- Сертификат происхождения и качества товара от изготовителя, другие лицензии и разрешения.

- Декларация таможенной стоимости (оценки) груза.

- Квитанция об уплате всех необходимых таможенных платежей.

- Электронный вариант грузовой таможенной декларации на цифровом носителе.

Только после того, как выполнены все условия, поданы и проверены все документы, декларация получает статус действительной.