Образец заполнения корректировочного счета-фактуры (2020-2021)

Содержание:

Шаг 2. Создание в 1С корректировочный счет-фактуры

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

- Название товара;

- Цена;

- Количество.

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

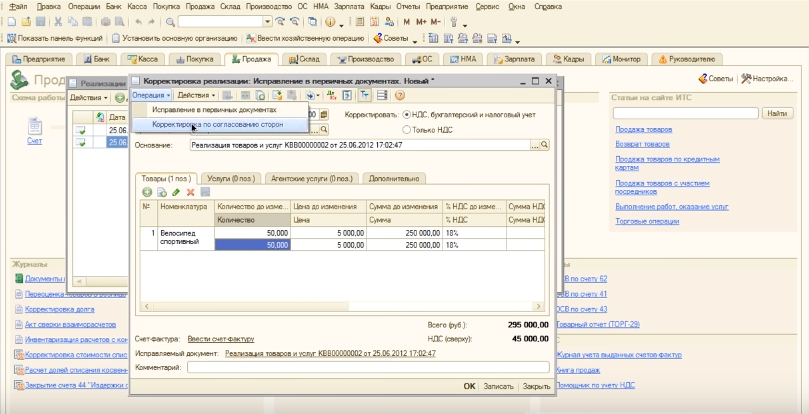

Уменьшение стоимости

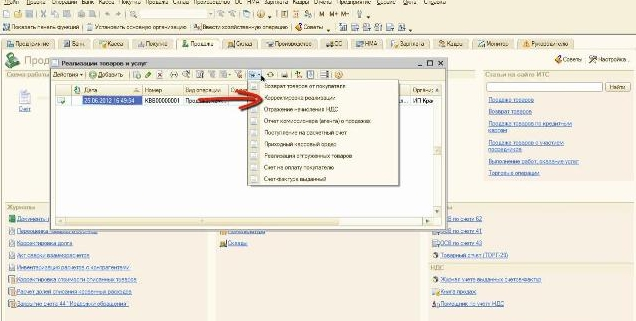

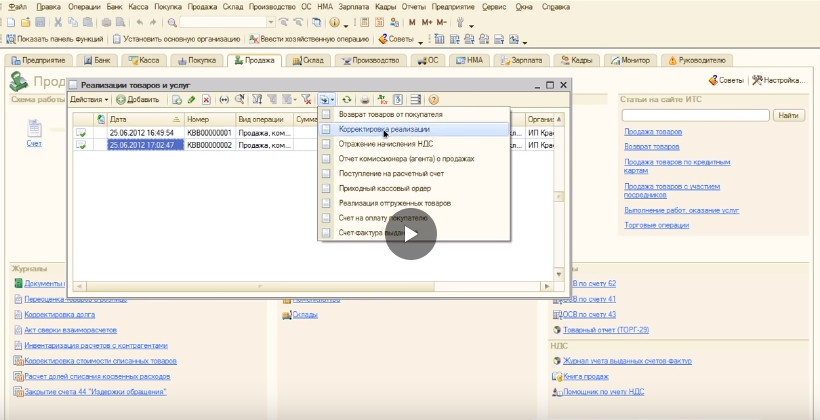

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

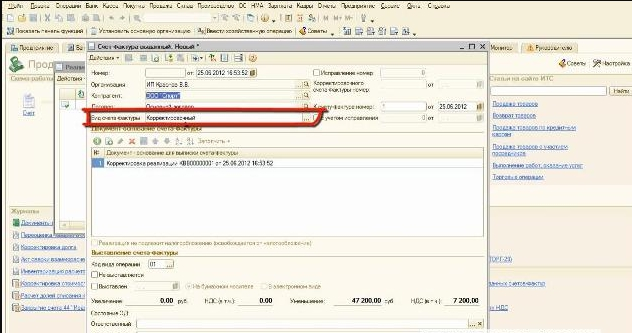

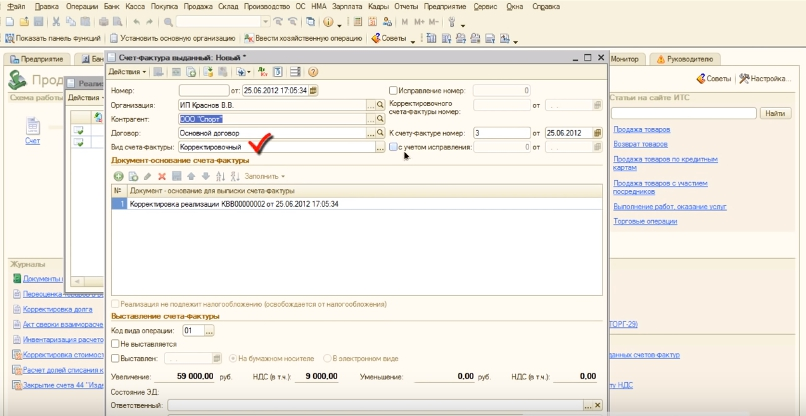

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

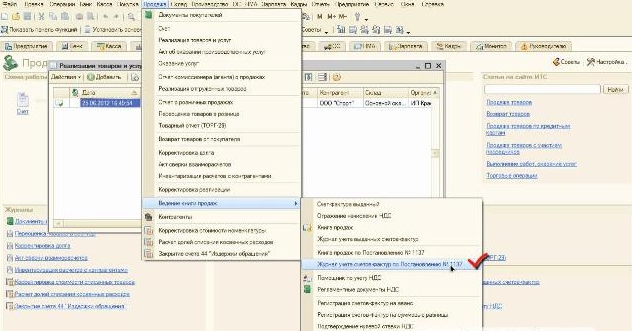

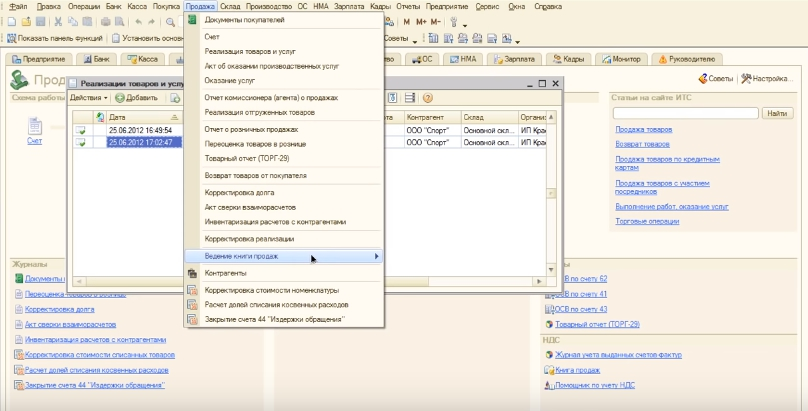

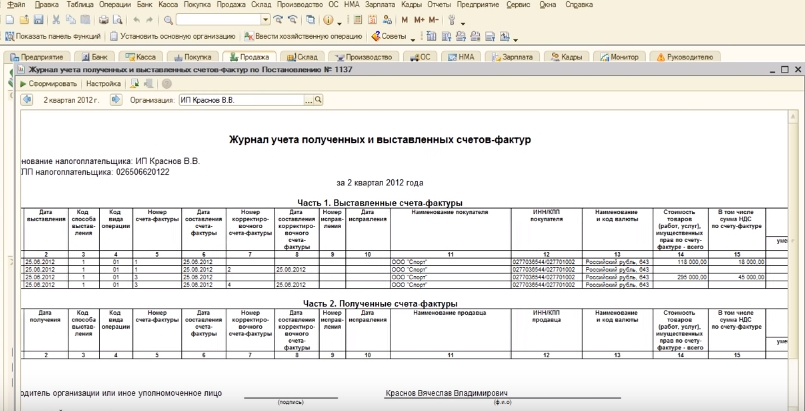

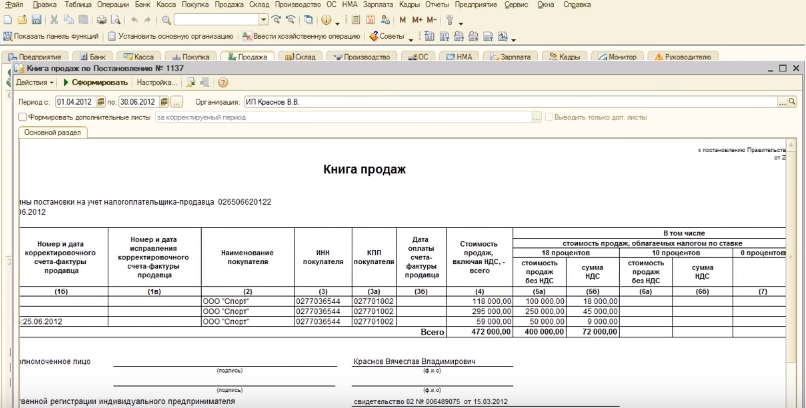

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

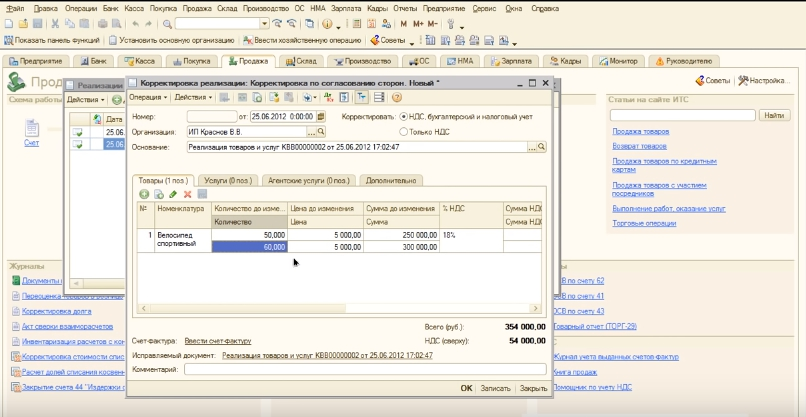

Увеличение стоимости

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

После корректирования нужно провести регистрацию в «Книге продаж»,

и в журнале.

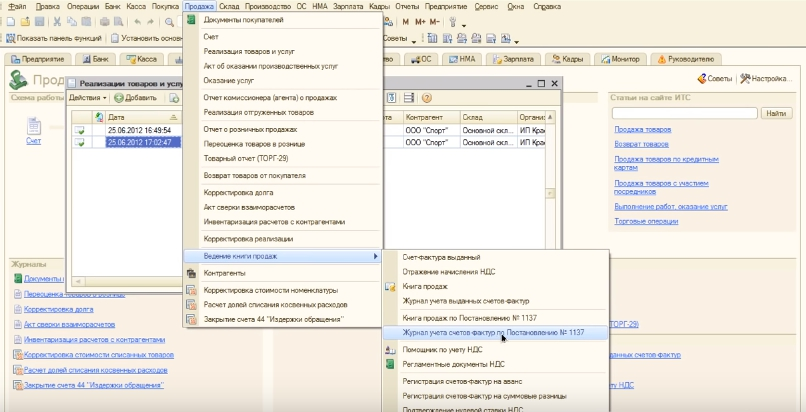

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

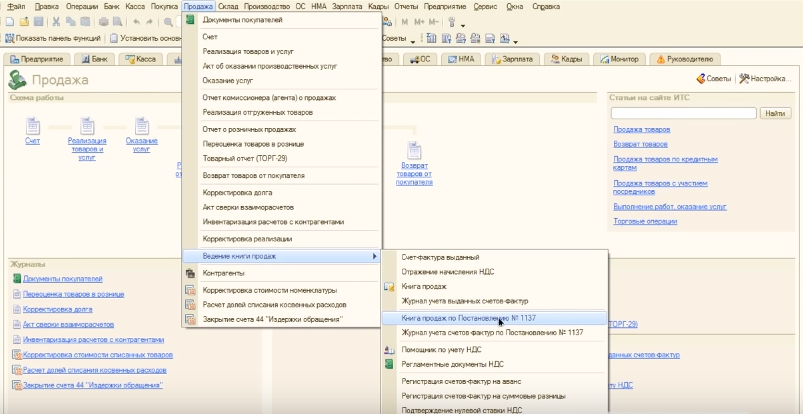

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

Что такое исправленный ЭСФ и чем он отличается от корректировочного?

Начнем с того, что постановлением Правительства РФ от 26.12.2011 № 1137 предусмотрено две формы счета-фактуры: основная и корректировочная. Обе содержат графу для внесения поправок.

Из этого следует, что исправленный ЭСФ – это оригинальный документ, который в силу объективных причин необходимо было изменить. К правомерным критериям для внесения правок относятся:

- Технические ошибки;

- Неверно указанные суммы;

- Опечатки.

Алгоритм работы с исправленными и корректирующими счетами-фактурами не различается для документов на бумажном носителе и для электронных версий. То есть, если первоначальный документ создавался в электронном виде, то все исправленные и корректировочные СФ должны быть также в электронном виде.

Корректировочный ЭФС прямо предусмотрен законодательством и необходим в ситуациях, когда изменились объективные условия сделки. Например, продавец и покупатель подписали дополнительное соглашение об изменении цены. Такое решение предполагает, что стоимость НДС также подлежит пересчету. Соответственно, требуется составить корректировочный счет-фактуру.

Важно отметить, что формирование корректировочного ЭСФ и внесение в него или оригинальный документ исправлений – не считается нарушением и не влечет ответственности. Естественно, если правки были сделаны до подачи первички в органы ФНС

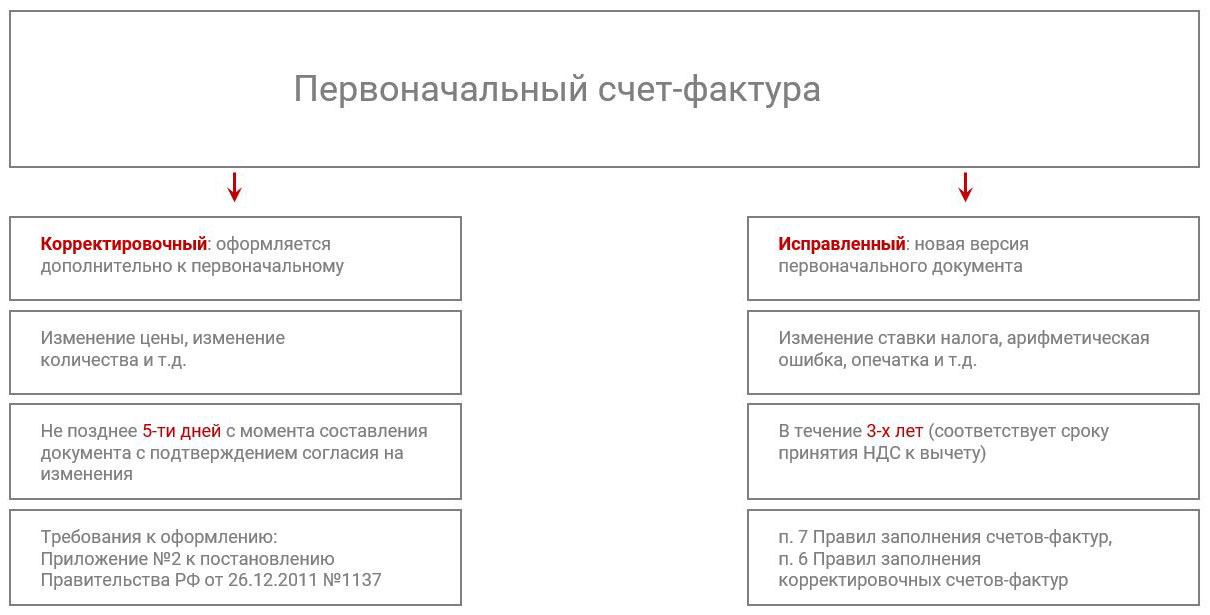

Для наглядности посмотрите инфографику:

Рис.1 Отличие корректировочного СФ от исправленного

Рис.1 Отличие корректировочного СФ от исправленного

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Когда компании заполняют УКД

Документ используют:

- Если стоимость ранее осуществленной поставки поменялась из-за изменения цены и/или уточнения числа отгруженных товаров и т.п. и предложение об изменении поступает от продавца, при этом требуется согласие покупателя или нет (если раньше были установлены договоренности).

- Если продавцу необходимо задокументировать согласие с претензией компании-покупателя в случае выявления недочетов по количеству и качеству товаров и т.п. при их приеме и при этом не был подписан документ о расхождении доверенным лицом продавца.

Документ не нужно использовать:

- Если стоимость поменялась из-за допущения продавцом какой-либо ошибки в документах.

- Если имеет место ситуация, для которой надо использовать специальный порядок оформления бумаг (возврат товара, например).

Когда необходим

КСФ необходим для того, чтобы в процессе совершения купли-продажи в договоре присутствовала самая достоверная информация об операции. Существует целый ряд случаев, когда нужно применять корректировку:

- Заказчик получает бракованный товар. Если он будет отличаться от того, что изначально заказывал клиент, то возможно оформление КС.

- Обнаружена недопоставка или, наоборот, излишки изделий.

Необходимость оформить КС возникает и в том случае, если изменилась стоимость услуг. Но внести правки не получится без согласия всех сторон. Только если и покупатель, и поставщик заверят письменно согласие, бухгалтер получит право составить новый документ.

Важно! В 2019 году была изменена ставка налога на добавочную стоимость. Теперь он составляет 20%

Возврат товара

Оформление КСФ при возврате зависит от того, были ли товары оприходованы до даты возврата. К примеру, в Москве работает ИП Панкрашкин, производящий детские машинки. В понедельник он доставил заказ физическому лицу, и тот был принят к учету покупателем. Но затем покупатель решил вернуть обратно товар, хотя тот и был надлежащего качества. В этом случае возврат будет считаться обратной реализацией. ИП при этом должен выставить не КСФ, а счет на обратную реализацию, в котором нужно учесть следующие правила:

- Составлять счет нужно во всех случаях возврата, независимо от того, был принят товар к учету или нет.

- Возврат нужно отразить в книге покупок, а не продаж.

- Ставка НДС должна совпадать во всех документах.

Пример КСФ

Возможна и другая ситуация — заказ у Панкрашкина сделал детский сад

Однако принимая его, воспитатель обратил внимание на то, что некоторые машинки пришли не того цвета. Так как для работы нужна была конкретная модель, сад отказался от заказа еще в пункте выдачи, не оплатив его

В этом случае индивидуальному предпринимателю можно не выставлять заново счет, а составить корректировку, выслав машинки нужного цвета.

На уменьшение

В бизнесе случается всякое: клиент может не принять часть товара, а объем услуг или работ уменьшиться. Иногда продавец может сделать скидку, из-за чего сумма также снижается. В этом случае возникает необходимость в корректировочном счете-фактуре от поставщика в сторону уменьшения изначальной стоимости. Внести изменения нужно и для того, чтобы по какой-то причине уменьшить количество товара.

Новый документ представляет собой дополнение к основной фактуре и не вносится в книгу продаж. Чтобы получить право на вычет по НДС, продавцу нужно отразить КСФ в книге покупок. У покупателя же все происходит наоборот: новый счет он должен отразить в книге продаж, а разницу между изначальной и итоговой суммой нужно восстановить для уплаты в бюджет.

На увеличение

Иногда возникают ситуации, когда необходимо составить корректировочный счет на увеличение стоимости товаров или работ. Это возможно, к примеру, если цена, указанная в счете-фактуре, была ориентировочной, а затем по каким-то обстоятельствам изменилась. К примеру, компания заказала у строительной фирмы услуги по отделке помещения, но в процессе были изменены материалы, из-за чего стоимость работ выросла. По обоюдному согласию сторон, зафиксированному в соглашении, был составлен КСФ, в котором указана новая сумма.

Составление счета

Или же стоимость заказа была увеличена из-за того, что вместо одного обговоренного помещения заказчик попросил компанию отделать три. В этом случае считается, что услуги предоставлены в большем объеме. Реальных причин увеличения стоимости может быть очень много. Но, независимо от них, для всех существует единый шаблон оформления корректировочного счета:

- Поставщик должен доплатить налог НДС на увеличенную стоимость.

- Затем зафиксировать изменения в книге продаж.

- И перенести данные из книги в налоговую декларацию по НДС.

- В бухгалтерии нужно отразить дополнительную выручку.

Заполнение книги покупок необходимо покупателю для того, чтобы получить право на вычет.

Как составить корректировочный счет-фактуру

ВАЖНО!

С 01.07.2021 действует новый бланк счета-фактуры, в редакции. Обновление бланка вызвано внедрением системы прослеживаемости товаров

Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости.

Порядок отражения корректирующих записей напрямую зависит от категории операции и стороны реализации. Обозначим важные правила оформления для всех вариантов.

Корректировка у продавца

Допустимы два варианта: стоимость поставки увеличивается или уменьшается. Инструкция, как отражается корректировка реализации в сторону уменьшения в декларации по НДС у продавца:

- Если стоимость отгрузки уменьшается, то оформите корректировочный счет-фактуру с отрицательным НДС.

- Сумму налога определите как разницу между первоначальным счетом и суммой НДС уже после корректировки.

- Корректировку зарегистрируйте в книге продаж с кодом операции 18.

- Отрицательный НДС примите к вычету в том отчетном периоде, когда выставлен КСФ, но не позднее трех календарных лет.

- Сумму налога, заявленную к вычету, отразите в разделе 3, строке 120 декларации по НДС. Корректирующий отчет подавать не нужно.

Инструкция корректировки реализации в сторону увеличения в декларации по НДС для продавца:

- Если сумма реализации увеличивается, то придется составить КСФ на положительную разницу НДС.

- Сумму налога определите как разницу между фактической стоимостью и первоначальным счетом-фактурой.

- Зарегистрируйте корректировку в книге продаж. Код вида операции в сторону увеличения — 01.

- Базу для исчисления НДС в декларации увеличьте в том периоде, когда была оформлена корректировка.

Отражение у покупателя

В налоговом учете приобретателя предусмотрены те же два варианта развития событий. Предусмотрен различный порядок, где в декларации по НДС отражается корректировка реализации к уменьшению или увеличению у покупателя.

Как действовать покупателю, если требуется корректировка в сторону уменьшения, — правила исправления:

- Зарегистрируйте в книге продаж КСФ. Операцию по 18 коду вида уменьшения операции при корректировке поступления в сторону снижения суммы поступления.

- Восстановите налог, ранее принятый к вычету. Сумма восстановления — это объем налога, приходящийся на сумму уменьшения стоимости поставки.

- Восстановите НДС в том отчетном периоде, когда покупатель получил первичные документы на корректировку.

- Налог, восстановленный после корректировки, отразите в разделе 3 в строке 080 декларации.

Если стоимость реализации увеличивается:

- Отразите корректировочный счет-фактуру в книге покупок. Вид операции — 0.

- Сумму налога с разницы примите к вычету. Вычет оформите в том отчетном периоде, в котором получен КСФ. Но не позднее трех лет с момента получения первичных документов.

- НДС к вычету отразите в разделе 3, в 120 строке декларации.

- Подавать уточненный отчет за период ранее осуществленной реализации не нужно.

Что включать в отчёт

Декларация по НДС состоит из 12 разделов. Набор страниц в конкретном отчете зависит от осуществленных в периоде операций и типа налогоплательщика. Например, организация на ОСНО, не осуществляющая посреднические и экспортные сделки, а также необлагаемые операции, в составе декларации подаёт такие разделы:

- Титульный лист;

- Раздел 1, где отражаются результаты расчётов и сумма налога к уплате или возмещению;

- Раздел 3, в котором производится расчёт НДС;

- Разделы 8 и 9, представляющие собой сведения из книг покупок и продаж.

В декларации, которая уточняет ранее направленные сведения, должны быть представлены те же разделы, которые были поданы в первоначальном отчёте. А также другие разделы и приложения, которые ранее не подавались в составе декларации, но должны быть заполнены после внесения в неё изменений.

В таблице описаны правила корректировки декларации по НДС с учётом особенностей её разделов.

|

Раздел |

Как корректировать |

|---|---|

|

Титульный лист |

В поле «Номер корректировки» нужно указать «1—», если уточнёнка за период подаётся в первый раз. В следующих корректирующих отчетах, если они будут подаваться за тот же квартал, нужно будет ставить соответствующий номер |

|

Разделы 1‑7 |

Заполняются в том же порядке, как и при формировании первоначального отчёта, но с указанием верных данных |

|

Разделы 8 и 9 |

|

|

Разделы 10‑12 |

По строке 001 указывается признак актуальности ранее поданных данных «1», если сведения в этом разделе верны, а в остальных полях прочерки. Если информация должна быть заменена, ставится признак «0» и отражаются верные данные |

Например, в отчёт за прошедший квартал не включена операция по реализации, поэтому налог был занижен. Необходимо подать уточнёнку по НДС (с доплатой налога). Вот как это можно исправить:

- В книге продаж следует зарегистрировать счёт-фактуру в том квартале, в котором возникла налоговая база. Для этого необходимо использовать дополнительный лист.

- В уточнённой декларации будет сформировано приложение № 1 к разделу 9. В нём нужно отразить правильную сумму операции, а по строке 001 указать «0».

- В разделах 8 и 9 декларации по строке 001 нужно указать код «1». Это будет означать, что содержащиеся в них сведения верны, а цифры из приложения № 1 являются дополнением.

- Исчисленную сумма налога вместе с пени необходимо заплатить до направления в инспекцию корректировочного отчёта.

Итак, мы разобрались, как должна подаваться уточнённая декларация по НДС. Составить её придётся при выявлении ошибок, которые привели к недоплате налога. Сам по себе факт представления корректирующего отчета санкций не влечет. Однако штраф может быть наложен из-за того, что вследствие ошибок возникла недоимка. Чтобы этого избежать, перед подачей уточнёнки надо погасить задолженность, а также рассчитать и уплатить пени.

Допустима ли

Законодательство допускает исправление данных с последующим отражением в ситуации, когда из-за различных обстоятельств была занижена сумма налога. Для выполнения налоговых обязательств в полном объеме нужна уточненная декларация.

Разрешенные случаи

Налоговый Кодекс РФ предоставляет возможность заполнения уточненной декларации по НДС в следующих случаях:

- изменении стоимости товара в связи с обнаружением дефекта или брака уже после закрытия периода реализации;

- подаче декларации позднее установленного законом срока;

- внесении ошибочных данных в предыдущей декларации;

- предоставлении дополнительных услуг согласно новой договоренности;

- реализации товара со скидкой или на льготных условиях.

Кто может подать уточненку

Уточненку по НДС имеет право подавать бухгалтерия предприятия как со стороны покупателя, так и продавца. Так как в процессе реализации участвуют обе стороны. Внесение любых изменений осуществляется в двухстороннем порядке.

В ситуации, когда уточненная декларация подается после указанного законом срока для подачи отчетности, но до перечисления налога, то пеня не начисляется.

Наказание не применяется и в случае если изменения вносятся после оплаты налога. Но при условии перечисления недостающей суммы, включая начисленную пеню, до момента обнаружения ошибки сотрудниками налоговой службы.

Пример составления КСФ

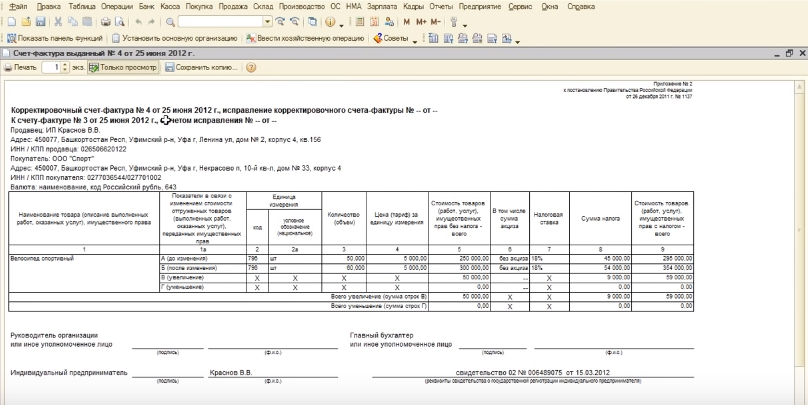

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Чем чреваты ошибки

В любом документе могут быть случайно допущены ошибки и неточности, цена их может быть различной в зависимости от значимости бумаги. Чем же грозят ошибки в счете-фактуре?

Если данный документ заполнен с неточностями, покупателю может быть отказано в налоговом вычете по НДС. Естественно, что в дальнейшем покупатель уже не захочет иметь дела с продавцом, причинившим ему такой убыток.

Ошибка ошибке рознь

Не всякая ошибка ведет к печальным последствиям. Рассмотрим наиболее распространенные варианты неправильностей в счете-фактуре, на основании которых налоговая вправе отказаться возмещать НДС (п.2 ст. 169 НК РФ).

Непонятное авторство. Если из документа сложно определить, кто именно покупатель, а кто продавец, такой счет-фактура будет признан недействительным. Это вполне вероятно. Если неправильно указаны или пропущены такие реквизиты обеих сторон, как:

название организации;

адрес;

ИНН.

Не тот товар или услуга. Если из счета-фактуры однозначно не следует, какой именно товар покупался или услуга была оказана, либо эта информация противоречит другим документам, НДС не вернут. Например, согласно счету-фактуре отгрузили конфеты «Ромашка» (это наименование товара указано в графе 1), а фактически были проданы конфеты «Красный мак».

Неточности в денежных цифрах. Проблемы, связанные с неверным указанием стоимости продукции (услуги) или аванса, полученного за них, также нивелируют ценность счета-фактуры

Это может быть связано:

с неверным указанием валюты оплаты (обратите внимание не только на название валюты, но и на ее код);

с пропуском или неправильной информацией относительно количества товара (единиц работы или услуг);

с ошибками в ценах;

неправильное вычисление стоимости (количество, умноженное на цену, не дает в результате указанную цифру в графе «стоимость»).

Неверное исчисление НДС. В графе, где указан НДС, указана одна ставка, а сумма вычислена по другой, либо насчитан стандартный процент, когда ставка должна была быть нулевой.

Неизвестная сумма НДС

Если в соответствующей графе нет необходимой цифры, хотя в графе «ставка» она указана, а также, если приведенное число не получается перемножением ставки и суммы, уплаченной за товары (услуги).

Когда ошибки не фатальны

Налоговые органы не имеют права и обычно не отказывают в возврате налога, если в счете-фактуре допущены другие недостатки, например:

- вместо больших букв употреблены строчные или наоборот;

- пропущены кавычки;

- не хватает или поставлены лишние знаки, такие, как точки, тире, запятые, скобки;

- нет КПП или оно указано неверно;

- нет описания произведенных работ или оказанных услуг (информация графы 1);

- нет обоснования счета-фактуры номером договора;

- ошибки в указании платёжных реквизитов;

- нумерация с неточностями;

- не продублирована информация о грузополучателе, если он и покупатель – один и тот же (то же насчет продавца и грузоотправителя).

Допущена ошибка, что предпринять?

Если продавец, выставивший счет-фактуру, обнаружил в ней ошибки, он вправе внести необходимую корректировку. У покупателя такого права нет, но он может указать на ошибку выставителю счета-фактуры и попросить об исправлениях. Для этого предусмотрена специальная операция – корректировка счета-фактуры.

Правила корректировки

- Изменениям подвергаются оба экземпляра – и принадлежащий продавцу, и предназначенный для покупателя.

- Исправления обязательно визируются руководителем организации-продавца и заверяются его печатью (подпись главбуха не нужна). Вместо директора подписывать может уполномоченное лицо, указав свое ФИО и должность, а также пометить, что подпись поставлена «за руководителя организации».

- Обязательно датировать исправления.

- Неверные данные нужно зачеркнуть, написать правильные в свободном поле, рядом указать «исправлено», причём дописать, какие показатели на какие и в какой графе.

ВАЖНАЯ ИНФОРМАЦИЯ! Если ошибок слишком много и корректировка затруднительна, проще оформить испорченный документ заново. Это не противоречит закону, поскольку в НК Российской Федерации нет прямого запрета на замену дефектного счета-фактуры на новый документ. Но иногда такое право придется отстаивать в судебном порядке.

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Как они должны быть отражены в декларации?

Налоговая служба использует программные продукты для проверки налоговых деклараций. Изучая декларацию по НДС, программа вычисляет два вида ошибок:

- несовпадение по суммам, когда продавец и покупатель по одной и той же сделке провели разные суммы НДС;

- неотражение операций, когда один контрагент зафиксировал сделку и налог по ней, а другой — нет.

Отметим, что не все ошибки в декларации критичны. Так, если допущена ошибка в разделе 2 декларации по НДС в строках с 010 по 070, то налогоплательщик может, но не обязан подавать уточенную декларацию. Но когда доходит до ошибки в числовых показателях, из-за чего в бюджет поступает меньший платеж, налогоплательщик должен скорректировать декларацию, заплатить недоимку и пени.

Выявив несоответствие данных, ФНС направит налогоплательщику требование пояснить ту или иную операцию в декларации и укажет код одной из девяти вероятных ошибок:

1 код ошибки означает, что контрагент:

- не отразил в своей декларации операцию;

- не подал декларацию в ФНС, а если и подал, то с нулевыми показателями;

- допущена ошибка в отражении операции, которая не дает распознать счет-фактуру и сравнить ее с записями контрагента.

2 код ошибки появляется, когда есть несостыковки между операциями книги покупок и книги продаж (в декларации это 8 и 9 раздел соответственно) налогоплательщика. Такая ситуация возможна, например, когда зачитываются авансы.

3 код ошибки указывается при расхождении информации между журналами выставленных и полученных счетов-фактур (в декларации это 10 и 11 раздел соответственно). Это распространенная ошибка у налогоплательщиков, которые ведут посредническую деятельность.

4 код ошибки свидетельствует о том, что в какой-то графе декларации (рядом с кодом ошибки обязательно указывается графа, в которой эта ошибка обнаружена) выявлена ошибка (арифметическая и т.п.).

5 код ошибки в декларации по НДС говорит о неправильно указанной дате счета-фактуры в разделах с 8 по 12. Появление в требовании по НДС 5 кода ошибки возможно как в случае неправильного указания даты, так и в ситуации превышения даты счета-фактуры проверяемому отчетному периоду. Код ошибки 5 по НДС — один из нововведенных кодов, которые стали применятся только с 2019 года.

6 код ошибки в декларации по НДС означает, что налогоплательщик указал в книге покупок (в 8 разделе декларации) НДС к вычету по счету-фактуре, который был выписан ранее трехлетнего периода, допустимого для получения вычета по налогу. В требовании по НДС 6 код ошибки стал появляться с января 2019 года.

7 код, в отличие от 6 кода ошибки по НДС, указывает на отражение в книге покупок НДС к вычету по входящему счету-фактуре, выписанному до госрегистрации налогоплательщика.

8 код ошибки используется для операций, отраженных в разделах с 8 по 12 декларации по НДС, с неверной кодировкой, не соответствующей приказу ФНС РФ от 14.03.2016 № ММВ-7-3/136@.

9 код ошибки свидетельствует, что в книге продаж (в 9 разделе декларации) неправильно проведено аннулирование исходящего счета-фактуры — отрицательный НДС больше НДС по счету-фактуре, который аннулируется, или запись об аннулируемом счете-фактуре вообще отсутствует в книге продаж.

Перечисленные коды ошибок в декларации по НДС предназначены, чтобы упростить проверку исчисления налога, а также быстро определить раздел с недостоверными данными. Кроме того, ранжирование ошибок в декларации по НДС позволяет налогоплательщикам понять, нужно ли подавать в ФНС «уточненку» или достаточно пояснений.