Определение дохода. основные его виды характеристики

Содержание:

На что может быть потрачена чистая прибыль

Чистая прибыль принадлежит компании и может быть распределена по усмотрению менеджмента. Чаще всего чистая прибыль расходуется на следующее:

Выплата дивидендов. Так, российские компании выплачивают от 25% до 75% чистой прибыли в виде дивидендов (государственные компании – не менее 50%).

Проведение байбека (обратного выкупа). Байбек особенно распространен в США, где на байбеки может тратиться до 20% чистой прибыли. Байбек уменьшает количество акций в обращении и увеличивает прибыль на акцию, а также напрямую влияет на дивиденды.

Погашение задолженности. Это тоже оптимальное распределение средств, особенно, если компания набрала долгов. Погашение кредитов и займов значительно оздоравливает компанию, сокращая ее расходы в будущем и улучшая мультипликаторы. Хороший кейс у Мечела в 2021 году: компания получила рекордную прибыль на фоне роста цен на сталь и уголь, которая была израсходована на погашение гигантского долга. В результате акции компании подорожали более чем на 20% за один торговый день.

Формирование резервов

Для компании важно иметь финансовую подушку безопасности. Однако инвесторы воспринимают рост резервов неоднозначно – чаще всего, негативно

Ведь деньги будут просто находиться в кубышке (даже не на депозите) и их будет обесценивать инфляция.

Выплата премий работникам и топ-менеджменту. Это хорошо для работников, но акционерами воспринимается обычно негативно. С другой стороны, если вознаграждение топов привязано к росту чистой прибыли, то это будет только на пользу компании: менеджмент будет повышать эффективность своей работы, что в конечном счете принесет и компании, и акционерам больше денег.

Поглощения, инвестиции и капитальные вложения. Это позволяет компании быть больше. Например, большинство Big Tech’ов растут именно таким образом. Например, выкуп Яндексом доли в российском Uber’е в августе 2021 года подстегнул котировки. Но иногда подобные вложения оказываются не эффективными. Например, покупка непрофильных активов банком ВТБ традиционно воспринимается негативно. В свое время акционеры были настроены против покупки компанией AT&T сервиса DirecTV и голосовали рублем (точнее, долларом). Кстати, что интересно, покупка Google’ом компании Youtube тоже вызвала недовольство акционеров, а в перспективе это оказалось на редкость удачной инвестицией.

Иногда прибыль так и остается нераспределенной. Она аккумулируется на счетах компании (самые знаменитые примеры – «кубышки» Сургутнефтегаза и Интер РАО). Впоследствии компания может инвестировать их куда-нибудь или (что происходит чаще) просто распределяет прибыль среди акционеров, выплачивая сумасшедшие дивиденды.

Яркий пример таких дивидендов – кейс НКНХ в 2019 году, когда была распределена прибыль сразу за 3 года, а дивдоходность составила 27%.

Что может входить в состав выручки?

В состав рассматриваемого показателя входят:

- закупочная стоимость, по которой приобретена продукция;

- добавленная стоимость, которая появилась при реализации товара.

То есть, выручка учитывает полную цену проданной продукции.

Источниками выручки является:

- Основная деятельность предприятия (к примеру, продажа товаров и предоставление услуг).

- Инвестиции (работа с ценными бумагами, продажа акций).

- Иная финансовая деятельность (к примеру, получение средств от компании, в которую ранее были направлены инвестиции предприятия).

Перечень источников зависит от конкретной компании и ее рода деятельности.

Как определить выручку для целей налога на прибыль?

Доход на душу населения

Понятие «доход на душу населения» подразумевает под собой экономическое благосостояние государства и его граждан. Он измеряет средний доход, который получает отдельно взятое лицо за один календарный год. Рассчитывается данный показатель путем деления национального дохода на численность населения.

С помощью данного значения судят об экономическом развитии государства, благодаря которому определяется место в различных рейтингах. Но у данного показателя есть слабое место, ведь в его характеристиках отсутствует учет диспропорций в распределении средств среди различных слоев населения.

ВАЖНО! При межнациональных сравнениях такой показатель переводится в доллары, а для получения точной оценки экономической обстановки конкретного государства используют покупательную способность граждан

Валовую прибыль считают на основе выручки и себестоимости

Валовую прибыль считают по формуле:

выручка − себестоимость = валовая прибыль.

Выручка — это все деньги без НДС, которая компания получает, когда продает товары или услуги. Из выручки не вычитают затраты на производство, зарплаты или еще что-то.

Компания «Тимурка и Ко» за год продала 100 рюкзаков. Каждый рюкзак стоит 3000 рублей. Выручка «Тимурки и Ко» — 300 000 рублей.

Себестоимость — это деньги, которые компания потратила на производство. Сюда входят аренда, зарплаты, стоимость сырья и другие расходы.

«Тимурка и Ко» потратила:

на ткани и фурнитуру для рюкзаков — 30 000 рублей;

аренду цеха — 20 000 рублей;

зарплату сотрудникам — 70 000 рублей;

мелкие расходы — 10 000 рублей.

Получается, себестоимость рюкзаков — 130 000 рублей.

А теперь считаем валовую прибыль.

300 000 рублей − 130 000 рублей = 170 000 рублей. Столько компания заработала на продаже рюкзаков.

С этой суммы компания еще вычтет налоги, распределит часть на дополнительные расходы и получит чистую прибыль.

Валовую прибыль считают за месяц, квартал или год — чем крупнее компания, тем чаще считают

Это важно, чтобы вовремя и правильно распределять расходы. А небольшие компании обычно считают раз в год — потому что выручка в течение года неравномерная, в первом квартале ее может не быть, а во втором компания заработает больше всего

Отличия выручки, дохода и прибыли

Для наглядности сравним характеристики дохода, прибыли и выручки в форме таблицы:

| Доход | Выручка | Прибыль |

| Увеличение выгоды предприятия за счет увеличения стоимости ее активов, получения дополнительных средств, роста капитала | Все деньги, которые были получены за счет предоставления услуг и продажи товаров | Итог работы предприятия, говоря самыми простыми словами — все доходы минус все расходы |

| Может выражаться не только в деньгах, но и имуществе, новых активах | Выражается только в деньгах | Абсолютная денежная сумма, сформированная после проведения расчетов |

| Относится не только к предприятиям. Доход есть и у физических лиц. Это стипендия, пенсия, зарплата и так далее | Относится только к предпринимателям и юридическим лицам. Это главный источник формирования их собственных ресурсов | Всегда учитывает расходы предприятия, которые в идеале должны быть меньше доходов |

| Может быть отрицательным — расходы превысили поступления | Всегда положительная или нулевая | Прибыль может превратиться в убыток, то есть стать отрицательной |

Доходы предприятия — всегда более обширная категория, чем выручка. Выручка, конечно же, тоже доход. Но средства предприятие может получать различными путями. Например, хозяйка ателье получила выручку от пошива одежды на сумму 200 тысяч рублей. Еще 25 тысяч рублей она получила за проведение мастер-класса для швей. В итоге доход составит 225 тысяч рублей. Прибыль — категория более узкая и формируется только тогда, когда из доходов компании убрали все затраты.

Чистая прибыль и дивиденды

Большая часть российских компаний выплачивают дивиденды именно из чистой прибыли. При этом государственные компании в соответствии с законодательством (соответствующее распоряжение можно почитать тут: http://government.ru/news/42503/) обязаны выплачивать акционерам не менее 50% чистой прибыли по МСФО. К таким компаниям относятся, к примеру, Газпром, Сбер, Роснефть, Газпромнефть, Татнефть, Алроса, Транснефть, Мосбиржа, Совкомфлот, Аэрофлот и ряд других компаний.

Интересен кейс Интер РАО. Де-факто компания является государственной, но формально – нет, поскольку у нее на балансе значится крупный пакет казначейских акций. Поэтому она платит не 50% чистой прибыли по МСФО, а только 25%.

Частные компании определяют дивидендную политику в соответствии со своими задачами. К примеру, TCS Group и Акрон выплачивают не менее 30% чистой прибыли по МСФО, Qiwi – 60-75%, Мечел – 20% (только по префам). Интересна дивполитика М.Видео: компания платит 100% чистой прибыли по МСФО, если долг / EBITDA ниже 2. Подробнее о дивидендных политиках российских компаний — здесь.

Понятно, что дивиденды в соответствии с такими дивидендными политиками выплачиваются, если чистая прибыль есть. Если прибыль отсутствует – дивидендов не будет. Так, Татнефть не платила ежеквартальные дивиденды в 2020 году на фоне падения выручки.

Итак, чистая прибыль – это итог финансовой деятельности компании. Она рассчитывается путем вычитания из выручки всех возможных расходов. Чистая прибыль обязательно указывается в отчете МСФО о прибылях и убытках. Сам отчет является расшифровкой того, как компания получила прибыль (или убыток). Чтобы понять, насколько успешно работает компания, нужно смотреть этот показатель в динамике. Удачи, и да пребудут с вами деньги!

Налогообложение

В соответствии с законодательством РФ налогообложению доходов подлежат как юридические, так и физические лица. Основными плательщиками являются юридические лица, которые имеют налогооблагаемый доход по итогам финансового года. От уплаты освобождаются плательщики, выплачивающие единый или фиксированный налог. Налогообложение физических лиц (НДФЛ) рассчитывается как процент совокупного дохода с вычетом расходов, подтверждённых документально. Законодательство предусматривает разные размеры налоговых ставок для различных видов доходов и категорий налогоплательщиков. Расчёт размера платежа производится умножением налоговой базы на ставку.

Методы анализа чистой прибыли

Исследования проводятся для обнаружения предпосылок и факторов формирования фактической прибыли в текущий период. Благодаря комплексному анализу чистой прибыли возможно узнать о том, насколько эффективна работа компании.

Факторный анализ

Позволяет обнаружить слабые места в деятельности организации. Исследование определяет, насколько количественные и качественные показатели продаваемой продукции, себестоимость, трудовая производительность повлияют на прибыльное значение.

Для проведения анализа нужно:

- определить колебания по важным критериям;

- исследовать изменения показателей;

- оценить рентабельность за определенный период.

Основная задача аналитика – найти оптимальные пути для получения максимальной прибыли. В расчетах применяются данные бухгалтерского учета и стратегического планирования. По итогам выявляются резервы, позволяющие нарастить доходы компании.

При выборе факторов для исследования учитываются оказывающие максимальное воздействие на чистую прибыль предприятия. К ним относят:

- потребительскую стоимость;

- объем реализованной продукции;

- затраты производственного и коммерческого характера, штрафные санкции;

- траты на оплату налогов и отчисления во внебюджетные фонды;

- особенности ассортимента;

- сезонные колебания спроса, рыночные тенденции, уровень конкуренции.

После определения влиятельных факторов проводится исследование, насколько прибыль за конкретный временной интервал находится в несовпадении с запланированным либо базовым доходом за такой же период. Для этого сумму недавнего дохода необходимо поделить на предшествующее значение за аналогичное время и помножить на 100 процентов. Если результат меньше сотни, то по этому критерию наблюдается спад, если больше – рост. При проведении такого анализа чистой прибыли воздействие каждого конкретного фактора рассчитывают отдельно.

Статистическое исследование

Ведется для изучения структурных связей и величины чистой прибыли, получаемой предприятием за конкретное время, а также прогнозирования потенциальных результатов.

Результаты анализа позволят установить финансовую стабильность фирмы, дать оценку целесообразности применения финансовых ресурсов. Кроме того, они позволят получить информацию о динамике балансовой прибыли.

Анализ рентабельности

Рентабельность компании показывает, что коммерческая деятельность приводит не только к покрытию издержек, но и обеспечению прибыли. Благодаря ей можно увидеть, с какой степенью эффективности применяются ресурсы: сырье, кадры, деньги и прочие активы материального и нематериального характера. Расчет рентабельности проводится для прогнозирования дохода, сравнения предприятия с конкурентами либо предсказания прибыльности инвестиций.

Чтобы определить финансовое состояние организации и оценить ее окупаемость, необходимо произвести анализ рентабельности. Он отображает всю эффективность применения ресурсов фирмы, включая и денежные средства.

Расчет рентабельности может вестись в отношении активов (ROA), основных средств (ROFA), продаж (ROS), инвестиций (ROI), собственного капитала (ROE). Для вычисления искомой цифры нужно поделить вид прибыли на значение в стоимостном отношении, сведения о прибыльности по которому надо получить, и помножить на 100 процентов. Все данные по видам прибыли берутся из отчета о финансовых итогах (о прибылях и убытках).

Расчет ROS производится по формуле: ПхВ/100 процентов, где П – чистая прибыль предприятия, которой могут распоряжаться его владельцы, В – выручка. Коэффициент должен иметь величину больше нуля, но если он ниже 5 процентов, рентабельность считается низкой.

Коэффициент прибыльности продаж отображает, насколько предприятие способно к извлечению прибыли при действующем производственном режиме и бизнес-процессах. Он широко применяется в финансовом моделировании и оценке организаций

Этот показатель имеет немаловажное значение для понимания поведения предприятия при развитии разнообразных сценариев, как положительных, так и отрицательных, что означает его использование для прогнозирования эффективных управленческих мероприятий

Рост показателя является желательным явлением. С другой стороны, уменьшающиеся значения сообщают о том, что траты, а также налоги поглощают все большую часть генерируемых предприятием доходов. В такой ситуации можно предположить, что предприятие неправильно контролирует их. В долгосрочной перспективе рентабельность по чистой прибыли не должна как минимум уменьшаться.

Экономические издержки

Экономические издержки включают в себя как внешние, так и внутренние (в том числе нормальную прибыль) издержки, а бухгалтерские издержки – только внешние.

Поскольку величина

бухгалтерских и экономических издержек производства не совпадает, постольку

существуют и различия в величине бухгалтерской и экономической прибыли.

Чистая экономическая

прибыль равна выручке от реализации за вычетом экономических издержек

производства (внешних и внутренних, включая нормальную прибыль).

Возможности изменения

способов и издержек производства варьируются в зависимости от того, сколько

времени требуется фирме, чтобы изменить технологию производства или

отреагировать на изменения рыночной конъюнктуры. Этот факт находит свое

отражение в существовании различий между издержками производства в

краткосрочном и долгосрочном периодах.

Краткосрочный период –

это период, когда большая часть факторов производства остается постоянной,

фиксированной, и для того, чтобы увеличить (или сократить) объем производства

фирма может изменять только один фактор производства. В краткосрочном периоде

такие виды затрат, как здания, оборудование, посевные площади, остаются

постоянными, поэтому фирма может воздействовать на объем производства, изменяя

лишь, например, число привлекаемых работников.

В долгосрочном периоде

фирма может внести изменения во все факторы производства. Она может не только

нанять дополнительных работников, но и расширить свои производственные мощности

за счет строительства или приобретения дополнительных помещений и оборудования,

что позволит осуществлять выпуск продукции в таких масштабах, которые наилучшим

образом будут соответствовать новым рыночным условиям.

Анализируя издержки,

необходимо различать издержки на весь объем выпуска продукции – полные (общие,

суммарные) издержки производства – и издержки производства единицы продукции –

средние (удельные) издержки.

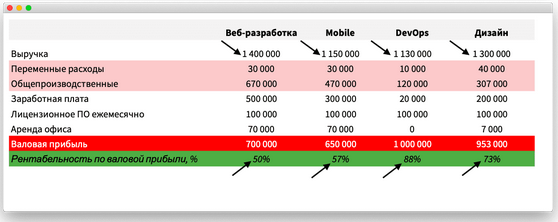

Рентабельность по валовой прибыли. Проверяем эффективность направлений бизнеса

Рентабельность по валовой прибыли показывает, насколько эффективно работают разные направления бизнеса. Например, если у кофейни несколько точек, рентабельность по валовой прибыли покажет, какая из них приносит больше всего прибыли, а какую пора закрывать.

Рентабельность по валовой прибыли считают так:

(валовая прибыль направления / выручка направления) * 100%

Валовая прибыль — это выручка отдельного направления минус переменные и общепроизводственные расходы этого же направления. Расходы считают сами или берут из ОПиУ, там же смотрят выручку.

Например, у айти-компании четыре направления: веб-разработка, mobile, devOps и дизайн. Чтобы понять, каким направлением выгоднее заниматься, компания считает рентабельность по валовой прибыли отдельно для сайтов и приложений.

На примере видно, что веб-разработка генерирует больше всего выручки, но на ней компания зарабатывает меньше всего. Выгоднее заниматься не вебом и мобайлом, а дизайном и devOps: они хоть и приносят меньше выручки, зато требуют меньше затрат.

Если рентабельность по валовой прибыли падает или очень низкая по сравнению с другими направлениями, нужно искать причину, например, проверить переменные или производственные расходы. Возможно, что-то нужно закрыть.

|

Рентабельность по валовой прибыли: растет — хорошо, падает — проверяем, что там с направлением, и не пора ли его закрывать |

Выручка и доход

Доход представляет собой поступление активов либо сокращение кредиторской задолженности, приводящее к увеличению капитала. Исключение составляют вклады собственников.

Согласно ПБУ 9/99 «Доходы организации», можно выделить две большие группы доходов:

- Доходы от основного вида деятельности (выручка);

- Прочие доходы.

Определение понятия «выручка» в законодательных актах отсутствует. Но в ПБУ 9/99 приведены примеры поступлений, являющиеся выручкой для различных организаций. Исходя из этого списка, можно дать следующее определение.

Выручка – это полная сумма требований, предъявленных покупателям за реализованную продукцию (либо оказанные услуги). При этом реализация данной продукции должна являться основным видом деятельности компании.

Пример. Рассмотрим деятельность розничного продуктового магазина. Выручка – это поступления от реализации продуктов питания. Поступления, не являющиеся выручкой:

- от сдачи в аренду свободных торговых площадей;

- за реализацию неиспользуемого складского и торгового оборудования;

- проценты по займам, выданным сторонним организациям;

- штрафы поставщиков за нарушение условий договоров.

Подведем итог. Доход – это более широкое понятие. Помимо выручки, он включает в себя прочие поступления. Это означает, что доход всегда будет больше или равняться выручке.

Валовая прибыль помогает распределять деньги

Валовая прибыль показывает, сколько компания заработала на своих товарах или услугах и сколько еще может потратить на себя. Валовая прибыль похожа на балансовую, только балансовая — это весь доход до налогов, а валовая — доход до налогов и дополнительных расходов.

Рассказываем на примере, как рассчитать валовую прибыль. Компания «Тимурка и Ко» шьет рюкзаки, их валовая прибыль — это деньги с продажи рюкзаков.

«Тимурка и Ко» вложила в пошив рюкзаков 50 000 рублей, а заработала 100 000 рублей. Валовая прибыль — 50 000 рублей. С этой суммы компания заплатит налоги, проценты по кредитам, а еще решает оплатить рекламу на месяц вперед. В результате от прибыли остается тысяча рублей. Компания понимает, что заработала мало, поэтому от расходов на рекламу лучше воздержаться.

Валовую прибыль считают, чтобы понять, какие промежуточные деньги уже есть у компании, на что их можно потратить, а где лучше подождать и еще подзаработать.

У «Тимурки и Ко» есть небольшой офис в центре города, который компания сдает в аренду. Компания считает валовую прибыль и понимает, что за год зарабатывает 120 000 рублей, а тратит на обслуживание офиса 80 000 рублей. «Тимурка и Ко» решает увеличить стоимость аренды, тогда вырастет и выручка. С помощью анализа валовой прибыли компания стала зарабатывать больше.

Если в целом, валовая прибыль — промежуточный показатель, который помогает правильно потратить заработанные деньги и скорректировать доходы и расходы.

Теперь разберемся, как правильно посчитать валовую прибыль.

Для чего нужно считать выручку

Руководителю необходимо понимать размер выручки. Также это интересует инвесторов, партнеров и кредиторов. Этот финансовый инструмент важен для работы предприятия и используется в таких случаях:

- Этот показатель – один из главных в работе компаний. Отсутствие выручки показывает, что нужно срочно менять подход к работе.

- С помощью выручки анализируют, какой спрос у услуги или продукты предприятия. Это позволяет бизнесмену понять, каким будет план будущих закупок и стратегия компании.

- Благодаря этому показателю корректируют цену на товары компании, определить количество товаров, которые точно продадут.

- Выручка показывает, насколько успешна компания в экономическом плане.

В чем разница между доходом и выручкой?

Понятие “выручка ” ограничено отношением к поступлениям от реализации товаров или оказанных услуг, выполненных работ.

“Доход” имеет более широкие рамки.

Под валовым доходом понимаются все виды доходов, указанные в предыдущем разделе.

В розничной торговле сумма выручки определяется по поступлениям в кассы компании, фирмы, а чистый доход определяется по сумме реализованных наценок на проданный товар и полученных торговых скидок от поставщиков.

Доходы от финансовой, инвестиционной деятельности также не определяются по сумме средств фактически поступающие на текущий счет, а рассчитываются как окончательный результат операций с финансовым или инвестиционным активом.

В чем отличия

Другим важным отличием понятий выручка и доход является методика их определения. Пример. Списана признанная безнадежной кредиторская задолженность в сумме 50 тысяч рублей. Эта сумма отнесена в состав внереализационного дохода предприятия.

В результате этой хозяйственной операции предприятие не получило материальных благ в виде поступления денежных или материальных средств, что характерно для получения выручки. Основанием для включения этой суммы в доход стало уменьшение обязательств перед поставщиками.

Именно доходы в соотношении с расходами хозяйствующих субъектов по отдельным видам их деятельности и в целом по предприятию, корпорации дают возможность определить ее конечный финансовый результат – обобщающий показатель, больше всего интересующий собственников и пользователей официальной статистической отчетности.

Поэтому правильность понимания и расчета выручки и дохода компании, фирмы, организации и точный ответ на вопрос : «доход и выручка, в чём разница?», имеет первостепенное значение.

Напишите свой вопрос в форму ниже

Заключение

Показатель чистой прибыли считается одним из наиболее важных, поскольку делает наглядным уровень прибыли организации. Если он увеличился, следует вывод, что товары пользуются значительным спросом на рынке.

Значение ЧП помогает определить уровень доходности предприятия, эффективность и рентабельность за определенное время. Но оно не может предсказать потенциал компании

Важно правильно выбрать стратегию развития фирмы, поскольку непосредственно этот фактор значительно повлияет на уровень чистой прибыли. Нужно проанализировать производственный процесс изнутри, провести оценку работы маркетингового отдела

Вслед за тем потребуется создать стратегию, позволяющую уменьшить производственные расходы и повысить количество реализованной продукции.

Сделать больше доход предприятия можно также посредством сокращения штатов и уменьшения величины оплаты труда. Кроме этого, необходимо провести оптимизацию запасов товара и повысить разницу между ценой и себестоимостью. Улучшение качества изготовляемых товаров в комплекте с уменьшением себестоимости продукции дает возможность нарастить производственные мощности, что положительно скажется на величине дохода. Повышение продуктивности труда и внедрение новых технологий способствует увеличению объема получаемых денежных средств. Помимо всего перечисленного выше, руководству предприятия требуется принятие мер, которые позволят осваивать новые рынки и расширять торговую сеть.