Отчет о финансовых результатах

Содержание:

Бухгалтерская и экономическая прибыль

Эти показатели смотрят для определения финансового состояния бизнеса на определенном этапе. Например, когда инвесторы или покупатели хотят оценить выгодность бизнеса.

Бухгалтерская прибыль – это доходы минус расходы по всем видам деятельности.

Экономическая прибыль – это доходы минус расходы, но в расходы включают и все неявные издержки.

Давайте разберемся чуть подробнее. В показатели бухгалтерской прибыли включают все явные затраты: зарплаты, коммунальные расходы, затраты на оборудование и материалы, банковские и налоговые платежи.

А при расчете экономической прибыли вычитают и неявные расходы. Например, деревообрабатывающий цех принадлежит предпринимателю, но его можно сдавать и в аренду. А это значит, что есть неявные денежные потери, то есть возможная недополученная прибыль от аренды.

Этот вид прибыли рассчитывают, чтобы понять, насколько эффективна основная деятельность. Поэтому экономическую прибыль также можно рассчитать по формуле:

Экономическая прибыль = Бухгалтерская прибыль – внутренние(неявные) затраты.

Если показатели экономической прибыли выше, то предпринимательской деятельностью заниматься не выгодно.

Директор онлайн-бухгалтерии Небо Артем Туровец считает, что бухгалтерская прибыль нужна для целей учета:

Как определяется финансовый результат на общей и упрощенной системе налогообложения

По каждой системе налогообложения финансовый результат определяется с учетом конкретных особенностей применения режима ОСНО или УСН.

Как определяется финансовый результат на ОСНО

Чтобы определить итоги при закрытии месяца в течение года или по итогам года в декабре, требуется:

- каждый месяц переносить результаты по основной деятельности и прочим операциям с субсч. 90/9 и 91/9 на сч. 99;

- в зависимости от указанного в учетной политике способа расчета текущего налога на прибыль фиксировать:

- размеры начисленного условного расхода (дохода) по налогу на прибыль, постоянных налоговых расходов (постоянных налоговых доходов) в корреспонденции со сч. 68 субсч. «Расчеты по налогу на прибыль»;

- или размеры текущего налога на прибыль на основании налоговой декларации по этому налогу в корреспонденции со сч. 68 субсч. «Расчеты по налогу на прибыль», а также изменение отложенных налоговых активов и отложенных налоговых обязательств в корреспонденции со сч. 09 и 77 соответственно;

- начислять платежи по перерасчетам по налогу на прибыль из фактически полученной прибыли, а также суммы назначенных налоговых санкций — в корреспонденции со сч. 68 субсчет «Расчеты по налогу на прибыль».

Соответственно на 31 декабря отчетного года на сч. 99 складывается чистый финансовый результат этого года — прибыль либо убыток. Когда финансовый результат по итогам года определен, его нужно отнести на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом формируется корреспонденция:

Дт 99 субсч. «Чистая прибыль (убыток)» Кт 84 — на величину чистой (нераспределенной) прибыли

Дт 84 Кт 99 субсч. «Чистая прибыль (убыток)» — на величину чистого (непокрытого) убытка

Как определяется финансовый результат на УСН

Чтобы определить финансовый результат при закрытии отчетного периода в течение года или по итогам календарного года в декабре, требуется:

- каждый месяц списывать финансовые результаты по основной деятельности и прочим операциям с субсчетов 90/9 и 91/9 на сч. 99;

- в бухучете указывать сумму начисленного налога при применении УСН.

Соответственно, на 31 декабря отчетного года на сч. 99 фиксируется чистый финансовый итог этого года — прибыль либо убыток. Когда он определен, его нужно отнести на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом формируется корреспонденция:

Дт 99 субсч. «Чистая прибыль (убыток)» Кт 84 — на величину чистой (нераспределенной) прибыли

Дт 84 Кт 99 субсч. «Чистая прибыль (убыток)» — на величину чистого (непокрытого) убытка

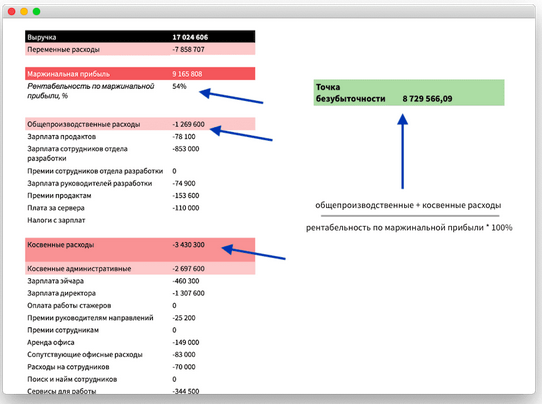

Точка безубыточности: сколько денег надо, чтобы работать в нуль

Точка безубыточности — это такое состояние бизнеса, когда компания не получает прибыль, но и не несёт убытки. Проще говоря, расходы равны доходам, а прибыль и убытки — нулю.

Точку безубыточности считают так:

(общепроизводственные + косвенные расходы) / рентабельность по маржинальной прибыли * 100%

Инфу об общепроизводственных, косвенных расходах и рентабельности по маржинальной прибыли берут в ОПиУ.

Для расчета точки безубыточности нужно сумму общепроизводственных и косвенных расходов и разделить на рентабельность по маржинальной прибыли и умножить на 100%. Если бизнес только открывается и данных еще нет, берут предполагаемые.

Точка безубыточности — абсолютный показатель, а не относительный, его не нужно сравнивать с показателями за другие периоды, но важно считать каждый месяц. Нормально, если точка безубыточности растет вместе с компанией

Ненормально, если точка безубыточности растет, а выручка, прибыль, оборот компании нет.

У каждого бизнеса своя точка безубыточности, но чем она меньше, тем лучше. Хорошо, если вы по жизни вообще руководствуетесь золотым правилом: «тратить меньше, чем зарабатываем».

За чем ещё важно следить:

-

чтобы точка безубыточности была как можно ближе к началу месяца. Чем раньше компания пройдет точку безубыточности, тем больше дней у нее останется для получения прибыли. Считают так: точку безубыточности делят на среднедневную выручку и получают количество дней в месяце, за которые ее проходят;

-

чтобы точка безубыточности не росла, если бизнес не растет. Если в бизнесе ничего не меняется, а точка безубыточности растет, значит, нужно проверить постоянные и переменные расходы и рентабельность по маржинальной прибыли.

|

Точка безубыточности: чем ближе к началу месяца, тем лучше. Если растет, нужно проверять постоянные и переменные расходы и рентабельность по марже |

Чек-лист для быстрой диагностики финансового здоровья компании

|

1 |

Рентабельность по марже: растет — хорошо, падает — проверяем переменные расходы |

|

|

2 |

Рентабельность по валовой прибыли: растет — хорошо, падает — проверяем, что там с направлением, и не пора ли его закрывать |

|

|

3 |

Рентабельность по операционной прибыли: растет — хорошо, падает — проверяем постоянные расходы |

|

|

4 |

Рентабельность по чистой прибыли: растет — хорошо, падает — проверяем кредиты и налоги |

|

|

5 |

Рентабельность активов: растет — хорошо, падает — проверяем, что покупали недавно и что уже пора продать |

|

|

6 |

Рентабельность собственного капитала: около 30% годовых и растет — хорошо, падает — ищем проблему в остальных рентабельностях |

|

|

7 |

Коэффициент оборачиваемости оборотного капитала: чем больше, тем быстрее компания может превратить замороженные деньги в нормальные |

|

|

8 |

Точка безубыточности: чем ближе к началу месяца, тем лучше. Если растет, нужно проверять постоянные и переменные расходы и рентабельность по марже |

|

|

9 |

Выручка и прибыль на одного сотрудника: чем больше, тем лучше. Если падает, проверяем, что делают сотрудники и нет ли среди них лишних людей |

Основные подходы к анализу финансовых результатов

Основные подходы к анализу финансовых результатов и показателей рентабельности деятельности коммерческих предприятий представлены в таблице.

Таблица — Основные подходы к анализу финансовых результатов и показателей рентабельности

| Автор | Объект и предмет анализа |

Предлагаемая методика анализа |

| Пургина Е.А. |

Объект анализа: организация, предприятие Предмет анализа: показатели динамики структуры и состава финансовых результатов и показателей рентабельности |

Методика направлена на оценку состава и структуры финансовых результатов, проводится анализ изменения показателей в динамике за определенный период времени, рассчитываются показатели рентабельности: продаж, продукции, активов и капитала. |

| Свердина Е.Б. |

Объект анализа: финансовые результаты Предмет анализа: источники формирования доходов и направления осуществления расходов |

Методика основана на оценки взаимосвязи финансовых результатов организации и ее учетной политики, а именно влияния ее отдельных элементов на показатели расходов и доходов. Проводится анализ источников формирования прибыли (выручка, прочие доходы), а так же направления осуществляемых расходов. Для анализа показателей рентабельности автор предлагает расчет таких показателей как: рентабельность продаж, экономическая рентабельность, рентабельность инвестиций. |

| Данилова М.Н. |

Объект анализа: деятельность предприятия (финансово – хозяйственная) Предмет анализа: прибыль и рентабельность |

Методика построена на определении удельного веса каждого из показателей прибыли компании в структуре выручки, расчете уровня рентабельности активов и капитала. |

| Бариленко В.И. |

Объект анализа: показатели прибыльности. Предмет анализа: факторы, влияющие на величину рентабельности |

Методика автора построена на анализе факторов, которые повлияли на величину показателей рентабельности. |

| Шеремет А.Д. |

Объект анализа: предприятие, организация Предмет анализа: показатели рентабельности |

Предлагается комплексный подход к анализу показателей рентабельности, который состоит из нескольких этапов: — анализ источников формирования прибыли; — изменения показателей рентабельности; — оценка влияния различных факторов на показатели прибыли и рентабельности; — оценка резервов роста прибыльности предприятия. |

Таким образом, как можно заметить в основе проводимого анализа финансовых результатов деятельности предприятий, в т.ч. торговой сферы, лежат методы горизонтального и вертикального анализа, а также методы анализа показателей рентабельности.

Прибыль как

качественный показатель эффективности предприятия, характеризует рациональность

использования средств производства, финансовых, трудовых и ресурсов. Наращивание

экономических показателей – глубинная суть деятельности любой коммерческой

организации. Прибыль предприятия играет роль «двигателя», снабжающего

производственный механизм энергией, требуемой для модернизации и расширения

производства.

Прибыль — это конечный

результат, ради которого предприятие ведет производственную деятельность. По

этому финансовому показателю определяются основные моменты в стратегическом

планировании по дальнейшему развитию.

На сегодняшний день механизм планирования прибыли на предприятиях России остается слабо развитым и порождает ряд проблем, что в дальнейшем сказывается на качестве прогнозов, все это вызвано высоким уровнем нестабильности экономической ситуации в стране, изменением ключевых налоговых ставок, а также высокой степенью монополизации основных рынков крупными сетевыми ритейлерами.

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

— характеризует

экономический эффект от деятельности предприятия. Если предприятие получает

прибыль, это значит, что все расходы по производству продукции покрываются

доходами;

— обладает

стимулирующей функцией, так как является основой для дальнейшего расширения

производства, его усовершенствования, а так же для увеличения заработной платы

работников и выплаты дивидендов владельцам и акционерам;

— является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Просмотров

13 550

Методы анализа чистой прибыли

Исследования проводятся для обнаружения предпосылок и факторов формирования фактической прибыли в текущий период. Благодаря комплексному анализу чистой прибыли возможно узнать о том, насколько эффективна работа компании.

Факторный анализ

Позволяет обнаружить слабые места в деятельности организации. Исследование определяет, насколько количественные и качественные показатели продаваемой продукции, себестоимость, трудовая производительность повлияют на прибыльное значение.

Для проведения анализа нужно:

- определить колебания по важным критериям;

- исследовать изменения показателей;

- оценить рентабельность за определенный период.

Основная задача аналитика – найти оптимальные пути для получения максимальной прибыли. В расчетах применяются данные бухгалтерского учета и стратегического планирования. По итогам выявляются резервы, позволяющие нарастить доходы компании.

При выборе факторов для исследования учитываются оказывающие максимальное воздействие на чистую прибыль предприятия. К ним относят:

- потребительскую стоимость;

- объем реализованной продукции;

- затраты производственного и коммерческого характера, штрафные санкции;

- траты на оплату налогов и отчисления во внебюджетные фонды;

- особенности ассортимента;

- сезонные колебания спроса, рыночные тенденции, уровень конкуренции.

После определения влиятельных факторов проводится исследование, насколько прибыль за конкретный временной интервал находится в несовпадении с запланированным либо базовым доходом за такой же период. Для этого сумму недавнего дохода необходимо поделить на предшествующее значение за аналогичное время и помножить на 100 процентов. Если результат меньше сотни, то по этому критерию наблюдается спад, если больше – рост. При проведении такого анализа чистой прибыли воздействие каждого конкретного фактора рассчитывают отдельно.

Статистическое исследование

Ведется для изучения структурных связей и величины чистой прибыли, получаемой предприятием за конкретное время, а также прогнозирования потенциальных результатов.

Результаты анализа позволят установить финансовую стабильность фирмы, дать оценку целесообразности применения финансовых ресурсов. Кроме того, они позволят получить информацию о динамике балансовой прибыли.

Анализ рентабельности

Рентабельность компании показывает, что коммерческая деятельность приводит не только к покрытию издержек, но и обеспечению прибыли. Благодаря ей можно увидеть, с какой степенью эффективности применяются ресурсы: сырье, кадры, деньги и прочие активы материального и нематериального характера. Расчет рентабельности проводится для прогнозирования дохода, сравнения предприятия с конкурентами либо предсказания прибыльности инвестиций.

Чтобы определить финансовое состояние организации и оценить ее окупаемость, необходимо произвести анализ рентабельности. Он отображает всю эффективность применения ресурсов фирмы, включая и денежные средства.

Расчет рентабельности может вестись в отношении активов (ROA), основных средств (ROFA), продаж (ROS), инвестиций (ROI), собственного капитала (ROE). Для вычисления искомой цифры нужно поделить вид прибыли на значение в стоимостном отношении, сведения о прибыльности по которому надо получить, и помножить на 100 процентов. Все данные по видам прибыли берутся из отчета о финансовых итогах (о прибылях и убытках).

Расчет ROS производится по формуле: ПхВ/100 процентов, где П – чистая прибыль предприятия, которой могут распоряжаться его владельцы, В – выручка. Коэффициент должен иметь величину больше нуля, но если он ниже 5 процентов, рентабельность считается низкой.

Коэффициент прибыльности продаж отображает, насколько предприятие способно к извлечению прибыли при действующем производственном режиме и бизнес-процессах. Он широко применяется в финансовом моделировании и оценке организаций

Этот показатель имеет немаловажное значение для понимания поведения предприятия при развитии разнообразных сценариев, как положительных, так и отрицательных, что означает его использование для прогнозирования эффективных управленческих мероприятий

Рост показателя является желательным явлением. С другой стороны, уменьшающиеся значения сообщают о том, что траты, а также налоги поглощают все большую часть генерируемых предприятием доходов. В такой ситуации можно предположить, что предприятие неправильно контролирует их. В долгосрочной перспективе рентабельность по чистой прибыли не должна как минимум уменьшаться.

Анализ прибыли от продаж

Постоянный мониторинг показателей прибыли позволяет добиться улучшения финансового результата компании. Сокращение расходов и наращивание производства, оптимизация издержек и изменение себестоимости продукта положительно влияют на повышение прибыли. Все это возможно только при постоянном и тщательном анализе доходов предприятия.

Есть несколько методов, которые помогают проанализировать показатели.

Горизонтальный анализ (по временным периодам)

Этот способ позволяет сравнить прибыль компании по периодам, например весенние месяцы 2020 г. с этим же периодом 2021 г. Полученные цифры наглядно показывают, есть ли развитие в доходах организации. Кроме того, учитываются внешние факторы. Например, в 2020 г. из-за COVID-19 были ограничения по работе общепита. Вывод о развитии бизнеса можно сделать, если показатели прибыли в 2021 г. стали больше, даже несмотря на кризис в работе фирмы в 2020 г.

Если при сравнении вдруг фиксируется падение выручки, предпринимаются своевременные действия по улучшению показателей или как минимум выводу их на прежний уровень.

Вертикальный анализ (анализ структуры доходов и расходов)

Благодаря этому методу можно посчитать чистую прибыль от продаж. Налоги, косвенные затраты, себестоимость товара, кредитные выплаты, постоянные расходы – все это составляет структуру прибыли. Так, если чистая прибыль компании по обработке дерева в мае 2021 г. составила 4 млн руб., а в июне – 5 млн руб., может показаться, что дела у нее идут неплохо. Однако при структурном анализе становится понятно, что прибыль в мае составила 12 % от выручки, а в июне – всего лишь 7 %. Поэтому, если посчитать чистую прибыль от продаж в процентах, видно, что доходы компании уменьшились.

Секреты продаж от Сергея Азимова и Бориса Жалило

Это могло произойти из-за повышения стоимости сырья. Когда влияет погодный фактор, можно считать это временным снижением. Хуже, если доходы стали падать по причине заниженной валовой прибыли. Тогда нужно принимать меры и вносить изменения в бизнес-процессы.

Конкурентный анализ

Для развития собственного бизнеса и увеличения прибыли необходимо проводить аналогии своих показателей с показателями конкурентов. Не всегда данные о прибыли в компаниях закрыты. Возможна ситуация, когда новый сотрудник рассказывает о цифрах своего бывшего работодателя. Конечно, если он не имеет договорных обязательств по неразглашению информации. При конкурентном анализе интересны результаты операционной прибыли.

Могут помочь сторонние консультанты по финансовой деятельности. Они не имеют права раскрывать подробности и цифровые показатели своих клиентов, но подсказать направление движения к увеличению прибыли относительно конкурентов могут.

Можно воспользоваться статистикой Росстата. Ежегодно высчитываются средние показатели по разным отраслям. Так можно определить место своей компании на рынке относительно конкурентов.

Контроль над коэффициентами доходов позволяет понимать динамику бизнеса

Когда показатели валовой прибыли хорошие, но есть отставания по маржинальной прибыли, следует обратить внимание на косвенные расходы. Допустим, урезать зарплату руководителю

Если в целом финансовый результат неудовлетворительный, бизнес-процессы подлежат серьезному пересмотру вплоть до ликвидации компании.

Направления распределения чистой прибыли предприятия

Чистая прибыль компании может распределяться в резервный фонд, фонд накопления, фонд потребления или представлять нераспределенную прибыль. Механизм распределения прибыли может отличаться в соответствии с организационно-правовой формой организации, ее внутреннего устройства.

Направления распределения прибыли торгового предприятия представлены на рисунке 1.

Направления распределения прибыли

В настоящее время проблема повышения финансовых результатов занимает важное место в коммерческой деятельности практически каждого экономического субъекта. Как правило, успех функционирования предприятия связывают с верным выбором сферы и вида деятельности компании, наличием необходимых средств и умением функционировать в современной рыночной экономике

Возможно Вам будет полезно:

Таким образом, в общем виде, в экономической литературе под финансовым результатом понимается качественный и количественный показатель результативности хозяйственной деятельности предприятия или его подразделений, который выражается как разница между доходами и расходами предприятия за определенный отчетный период (прирост или уменьшение стоимости собственного капитала предприятия вследствие деятельности в отчетном периоде).

Просмотров

12 506

Выручка фирмы и прибыль. Принцип максимизации прибыли

Прибыль и выручка — два разных понятия, но они сопровождают деятельность любой фирмы постоянно. Их значения довольно близки друг к другу, так как зачастую используются в одном контексте. Но разница между ними есть.

Выручка компании – денежное поступление от реализации товара, услуги или работы на рынке. Она представляет собой результат деятельности всей компании за определённый период времени. По-другому, выручку называют валовым доходом компании.

Выручка отражается в

бухгалтерском учёте по счёту 90 «Выручка», служит для определения суммы налога,

который уплачивают компании, работающие на упрощённом режиме налогообложения.

Выручка – самый общий показатель деятельности компании. Однако не всё можно считать выручкой. Как правило, это поступления от основного вида деятельности. При составлении бухгалтерского баланса, выручка учитывается за минусом косвенных налогов, в частности НДС, который фактически удерживается с покупателя.

Выручку можно

спрогнозировать. Основываясь на данных предыдущих объёмов продаж и поступления

денежных средств, бухгалтер может спрогнозировать ожидаемую выручку в следующем

отчётном периоде. Общая выручка предприятия за отчётный период складывается из:

Выручки от основной

деятельности (продажа товаров, оказание различных услуг или выполнения работ);

Выручка от

инвестиционной деятельности (финансовый результат от продажи внеоборотных

активов или реализации каких-либо ценных бумаг, которые принадлежат компании на

правах собственности);

Выручка от финансовой

деятельности компании.

Прибыль – это важный показатель деятельности компании. Она бывает экономической и бухгалтерской.

Экономическая прибыль –

разница между совокупным доходом предприятия и издержками (явными и неявными).

Этот показатель показывает, насколько эффективно компания работала в

определённый период времени. Экономическую прибыль можно распределять между

учредителями. Бухгалтерская прибыль – прибыль, используемая для целей

бухгалтерского учёта. С неё отчисляются налоги, и она отражается в «Отчёте о финансовых

результатах». Она равна разнице между совокупным доходом и явными издержками

предприятия.

Основная прибыль организации складывается из показателей:

Прибыли (или убытка) от

основной деятельности (реализации продукции, оказания услуг или выполнения

работ);

Прибыль (или убыток) от

вспомогательной деятельности (например, прибыль от сдачи склада в аренду или

выполнения дополнительных работ по договору подряда).

Взаимосвязь прибыли и

выручки в том, что прибыль является разницей между общей выручкой и общими

затратами предприятия. Прибыль может быть минусовой (убыток), в то время как

выручка — нет.

Основываясь на

показателях прошлых периодов, бухгалтер может спрогнозировать будущую прибыль.

Для составления такого прогноза, необходимо учитывать не только ожидаемые

доходы (будущую выручку), но и ожидаемые расходы, а также конъюнктуру рынка и

прогнозируемые изменения на рынке.

Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде, или по меньшей мере минимизировать убытки. Определение оптимального, с точки зрения наибольшей прибыли, объема производства осуществляется с помощью двух методов — метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации.

Как показывается финансовый результат в бухучете

Финансовые итоги хозяйствующего субъекта указываются в Отчете о финансовых результатах — он включается в бухгалтерскую (финансовую) отчетность (п. 49 ПБУ 4/99). Информация в данном отчете заполняется по данным субсчетов к сч. 90, 91, 99.

Доходы и расходы, а также итоги деятельности отражаются в отчете по нарастающей с начала года до окончания отчетного периода.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

ИФНС требует представить документы — как продлить этот срок?

Агро-программы

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

Вывод

Финансовый анализ деятельности предприятия — эффективный инструмент для анализа ограничений. Понимание ограничений, поможет составить план действий по увеличению эффективности вашего бизнеса.Также анализ деятельности организации поможет выявить наиболее уязвимые сегменты деятельности, планомерная работа с которыми приведет к положительной динамике деятельности.

БИТ.ФИНАНС.Проф – решение на базе 1С:Предприятие 8 для создания полноценной системы казначейства и бюджетирования в компании, холдинге. Система обеспечит вас финансовыми показателями (KPI) компании в виде наглядных отчетов, графиков, диаграмм и дашбордов для руководства компании.

Закажите бесплатную консультацию наших специалистов и они расскажут вам с помощью каких программ и отчетов 1С можно контролировать и анализировать деятельность предприятия.

Как разработать бюджетный регламент

Интеграция 1С и Битрикс24