Упрощенная система налогообложения

Содержание:

Часто задаваемые вопросы

^

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации .

То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.(, )

Как рассчитать налог на УСН

Стандартные налоговые ставки для «упрощенки» — 6% и 15%. Налог по повышенным ставкам 8% и 20% применяют только к доходам (доходам-расходам) квартала, в котором произошло повышение годового дохода или численности.

Разберем и покажем на примерах, как считать налог для УСН «Доходы» и «Доходы минус расходы».

Для ИП на УСН 6% «Доходы»

Общая ставка налога для УСН «Доходы» равна 6%. Законом отдельного региона РФ ставка может быть снижена в пределах 1-6% для отдельного бизнеса.

Чтобы правильно рассчитать сумму доходов (налоговую базу), с которых нужно платить налог, ИП заполняет бухгалтерскую отчетность в программе. Действующий бланк утвержден Приказом Минфина от 22.10.2012 № 135н.

Если доходы ИП превысили 150 млн рублей, но не больше 200 млн рублей, налог начисляется по ставке в 8%. Это же правило действует, если численность персонала превысила 100 человек, но не больше 130 человек. Формула расчета налога по повышенной ставке в 8%:

Налог по УСН = Сумма доходов за период × 6% + (Сумма доходов за год — Сумма доходов за период) × 8%.

ИП на УСН «Доходы» могут снижать начисленный налог на перечисленные в течение года страховые взносы. Порядок уменьшения такой:

- Если наемных сотрудников нет — разрешено уменьшать налог на все уплаченные предпринимателем «за себя» взносы.

- Если есть наемные сотрудники — можно уменьшить налог на уплаченные в периоде взносы за работников. Это обязательные пенсионные, медицинские, социальные ВНиМ (временная нетрудоспособность и материнство) взносы и травматизм; а также расходы по выплате персоналу больничных пособий; платежи по договорам добровольного страхования сотрудников и торговый сбор.

К примеру, ИП Семенов А.Г. платит налог по УСН «Доходы» и работает без сотрудников. Значит, при расчете налога можно уменьшить его на все перечисленные в периоде взносы «за себя». Приводим пример расчета налога с «упрощенки» в 2021 году. Показатели доходов по периодам:

- За 1 квартал — 180000 рублей.

- За полгода — 400000 рублей.

- За 9 месяцев — 570000 рублей.

- За 2021 год — 920000 рублей.

В 2021 году предприниматели обязаны платить пенсионные и медицинские взносы «за себя». Срок перечисления — до 31 декабря. Дополнительно, в случае превышения величины доходов 300000 рублей, придется оплатить государству еще 1% пенсионных взносов с суммы превышения и не позднее 1 июля следующего года. Чтобы иметь возможность взять в уменьшение налога всю сумму взносов, включая дополнительные 1%, требуется оплатить их в 2021 году. ИП Семенов А.Г. платил взносы так:

- В 1 квартале — 10000 рублей.

- Во 2 квартале — 10000 рублей.

- В 3 квартале — 10000 рублей.

- В 4 квартале — ИП оплатил остаток взносов в сумме = 17074 рублей.

Общая сумма взносов ИП «за себя» в 2021 году равна 40874 рублей (32448 рублей пенсионных и 8426 рублей медицинских). Дополнительно платится 1% с тех доходов, которые превышают 300000 рублей. В нашем примере это 6200 рублей (920000 рублей — 300000 рублей) × 1%. Всего ИП Семенову А.Г. нужно оплатить взносов на сумму 47074 рублей.

С учетом этих показателей сделаем расчет налога по УСН в 2021 г. Далее приводим суммы поквартальных авансов к уплате:

- 1 квартал — авансовый платеж к уплате = 180000 рублей × 6% = 10800 рублей — 10000 рублей = 800 рублей.

- Полгода — авансовый платеж к уплате = 400000 рублей × 6% = 24000 рублей — 10000 рублей — 10000 рублей = 4000 рублей — 800 рублей = 3200 рублей.

- 9 месяцев — авансовый платеж к уплате = 570000 рублей × 6% = 34200 рублей — 10000 рублей — 10000 рублей — 800 рублей — 3200 рублей = 200 рублей.

- Год — налог за 2021 г. к уплате = 920000 рублей × 6% = 55200 рублей — 10000 рублей — 10000 рублей — 10000 рублей — 17074 рублей — 800 рублей — 3200 рублей — 200 рублей = 3926 рублей.

Для ИП на УСН 15% «Доходы-расходы»

Общая ставка для «Доходов минус расходы» равна 15%. По решению органов власти отдельного региона ставка может быть понижена в пределах 5-15% для отдельных видов бизнеса.

Формула расчета налога:

Налог УСН = Налоговая база за период × 15%Налоговая база = Сумма доходов за период — Сумма расходов за период

Чем больше у предпринимателя расходов, тем меньше налога он заплатит.

В обязательном порядке «упрощенцы» с объектом «Доходы-расходы» должны рассчитывать из полученных доходов за год минимальный налог по ставке в 1%. Если его сумма превысит начисленный по общим правилам налог, потребуется оплатить минимальный налог.

Допустим, доходы предпринимателя за 2021 г. составили 18000000 рублей, а расходы 17000000 рублей. Рассчитаем налог:

- Определяем налоговую базу = 18000000 рублей — 17000000 рублей = 1000000 рублей.

- Начисляем налог = 1000000 рублей × 15% = 150000 рублей.

- Рассчитываем минимальный налог = 18000000 рублей × 1% = 180000 рублей.

Ошибки в расчете налога

С расчетом налогов есть детали, которые не всегда очевидны и приводят к ошибкам в расчетах. Вот несколько самых частых.

Рассчитывать налог не с полной суммы платежа. По Налоговому кодексу, доход — это вся сумма поступлений, которая связана с продажей. Это значит, сколько покупатель заплатил за книгу, такой и доход. Подвох в том, что на счет ИП может прийти не вся сумма от покупателя.

Покупатель на сайте оплатил 1000 рублей. С тысячи рублей партнер забрал комиссию два процента или двадцать рублей, поэтому на счет владельца магазина пришла не тысяча, а 980 рублей. При этом налог надо платить со всей тысячи.

Второй случай — работа с курьерской службой. Владелец магазина работает с курьерской службой. Когда служба получает деньги от клиентов, она переводит магазину не всю сумму. Из денег за покупку она вычитает свое вознаграждение, поэтому на счет ИП приходит меньше, чем заплатил покупатель. А налог надо считать с полной суммы оплаты, без вычета комиссии.

Учитывать доход не за ту дату. Для налоговой вы получили доход в тот момент, когда клиент оплатил заказ. Некоторые ИП считают дату оплаты — день, когда деньги оказались на счете

Это ошибка, потому что налоговой неважно, когда деньги оказались на счете

Книжный магазин продает через сайт и работает с курьерской службой. Если покупатель платит наличными, он передает деньги курьеру.

Покупатель заплатил за книгу 30 марта, деньги отдал курьеру. Курьер передал деньги магазину через месяц, 30 апреля. Кажется, оплату надо включить в доход за полугодие, но это не так. Оплата должна быть в доходе за первый квартал.

Дата получения дохода — дата, когда покупатель заплатил за книгу или 30 марта. А курьер может отдать деньги хоть через год.

Не считать взаимозачет. Иногда проще заплатить не деньгами, а рассчитаться товаром, это законно. Но чтобы не было проблем с налоговой, с товара тоже нужно заплатить налог.

Предприниматель продает рекламу на сайте, его клиент — магазин гаджетов. Предприниматель предлагает платить не деньгами, а новым айфоном, и клиент соглашается.

ИП не получил деньги на счет, но для налоговой айфон — это доход. Для расчета налога ИП должен учесть его стоимость в магазине клиента. Если он стоит сто тысяч, ИП платит налог со ста тысяч.

Нет единого правила, какую стоимость товара учитывать. Надежнее указывать стоимость, по которой ваш партнер продает товар всем остальным, тогда у налоговой не будет вопросов. Чтобы было еще меньше вопросов, к взаимозачету понадобится документ — соглашение о зачете встречных требований.

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

→ modulbank.ru/buhgalterya

Для соглашения нет строгой формы. Вы пишете, что вы или ваш партнер сделали и на какую сумму и что вы оба решили зачесть работу не деньгами, а самой работой по такой-то цене и описываете принцип расчета цены. Правило одно: чем точнее описываете принцип расчета цены, тем больше веры в соглашение.

Порядок перехода

^

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление ()

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря ()

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Заменяет налоги

^

Организации

Индивидуальные предприниматели

налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

налога на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 , п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 № 52-ФЗ);

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом.

налога на доходы физических лиц в отношении доходов от предпринимательской деятельности;

налога на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с (п. 3 , п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ)»;

налога на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Применение УСН не освобождает от исполнения функций по исчислению, удержанию и перечислению НДФЛ с заработной платы сотрудников.

Новое в декларации по УСН

С 2021 года действует новая форма декларации по УСН (приказ ФНС РФ от 25.12.2020 № ЕД-7-3/958@).

Новые строки:

-

101 – в Разделе 2.1.1;

-

201 – в Разделе 2.2.

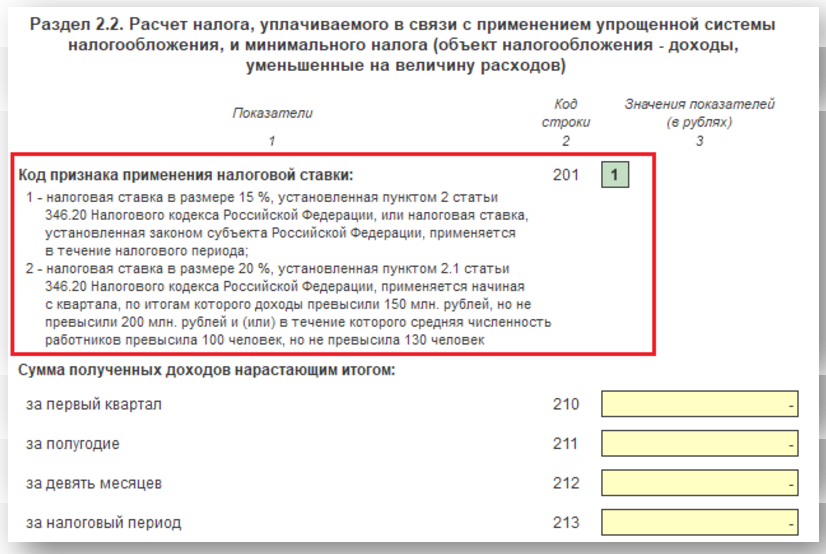

Нужны, чтобы обозначить код признака налоговой ставки. Возможные шифры:

-

«1» – если применяем стандартную общую ставку 6 или 15% – в зависимости от того, на каком объекте налогообложения работает упрощенец. Или пониженную согласно региональному законодательству.

-

«2» – если применяем повышенную ставку 8 или 20% – в зависимости от того, на каком объекте налогообложения работает упрощенец.

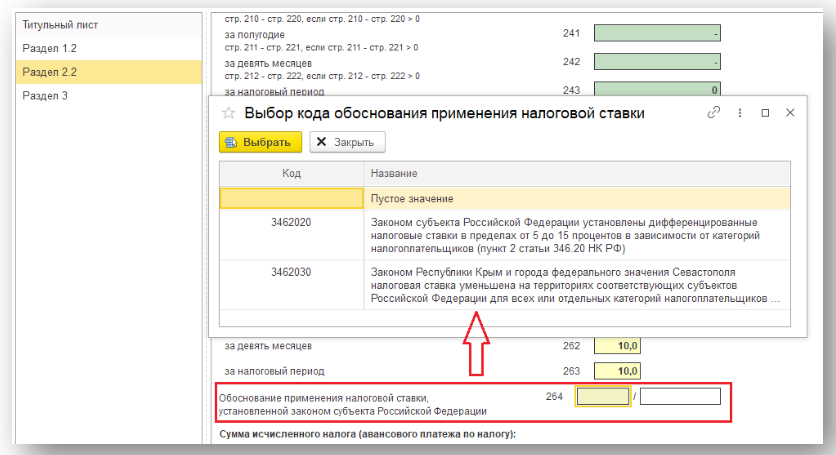

Чтобы упрошенцы могли обосновать применение пониженных ставок, в декларацию добавили строки 124 и 264 – для каждого объекта налогообложения.

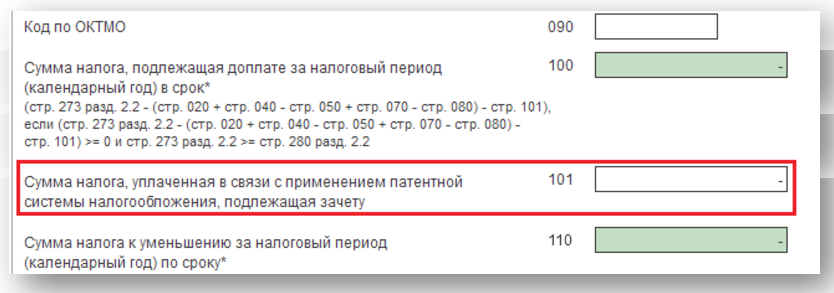

Бывает, ИП работает на патентной системе налогообложения, а потом теряет право на ПСН и хочет зачесть сумму, ранее уплаченную в бюджет, уже находясь на УСН. Для таких экс-патентщиков ввели строку 101 «Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету».

Формат отчетности остался прежним: хочешь – сдавай УСН-декларацию на бумаге, хочешь – электронно. Не путайте с бухгалтерской отчетностью – ее сдают в электронном формате с 2021 года все компании, вне зависимости от того по общей или упрощенной форме заполнили отчеты. Для этого у организаций должна быть оформлена электронная подпись и заключен договор с оператором ЭДО для отправки отчетности по ТКС.

УСН для ИП простыми словами

УСН – упрощенная система налогообложения, призвана облегчить ведение бизнеса для ИП в соответствии с налоговым законодательством РФ.

Прозрачная схема расчета налогов, простота их оплаты, несложные правила – этим она привлекательна для всех, кто создал ИП и зарабатывает в интернете.

Большинство заказчиков отдают предпочтение не физическим лицам, а индивидуальным предпринимателям.

Взаимодействие между юридическими лицами проще построить, и думая, открывать ИП или нет, выбираем «открывать» – так можно будет получить более выгодные заказы и увеличить свой доход.

Более того, ИП с УСН могут воспользоваться налоговым вычетом и сэкономить свои деньги. Ниже в статье будет пример расчета с конкретными цифрами.

Достаточно один раз разобраться, вникнуть во все тонкости и преимущества, которые она предлагает – и уходить с нее не захочется (только если не поменяются условия бизнеса).

Порядок перехода

^

1Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление ()

2Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря ()

Организации и ИП, которые перестали быть налогоплательщиками ЕНВД в связи с отменой данного специального налогового режима, вправе перейти на УСН с 01.01.2021, уведомив налоговый орган не позднее 01.02.2021 (письмо ФНС России от 14.01.2021 № СД-4-3/119@).

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Период действия этих налоговых каникул — по 2023 г.

С 1 января 2021 года налогоплательщики, чьи доходы превысили 150 млн руб., но не превысили 200 млн руб., и (или) численность работников превысила 100 человек, но не превысила 130 работников, не утрачивают право на применение УСН, а уплачивают налог по повышенным ставкам:

Кто может работать на упрощённой системе

Условия и новые критерии, позволяющие выбрать упрощённую систему налогообложения, устанавливаются ежегодно. Правда, последние пару лет в этом смысле установилась определённая стабильность, т.е. требования к плательщикам УСН кардинально не меняются.

Критерии, позволяющие применять упрощёнку, указаны в главе 26.2 Налогового кодекса:

- средняя численность работников — не более 100 человек;

- налогоплательщик не вправе заниматься некоторыми видами деятельности (например, банковской и страховой, ломбардами, добычей полезных ископаемых, кроме общераспространённых и др.);

- годовой доход не должен превышать 150 млн рублей (несколько лет назад лимит составлял всего 60 млн рублей);

- у организации нет филиалов;

- доход, полученный действующим бизнесом за 9 месяцев текущего года при переходе с ОСНО на УСН с 2019 года, не может быть больше 112,5 млн рублей;

- остаточная стоимость основных средств не превышает 150 млн рублей (до 2017 лимит был установлен на сумме в 100 млн рублей).

В отношении последнего условия ФНС недавно высказала неоднозначное мнение. Дело в том, что в подпункте 16 пункта 3 статьи 346.12 НК РФ лимит по остаточной стоимости ОС указан только для организаций. Соответственно, индивидуальные предприниматели этот лимит не соблюдали и осуществляли переход с ОСНО на УСН, даже имея основные средства на большую сумму.

Однако в письме от 19 октября 2018 г. № СД-3-3/7457@ ФНС отметила, что для возможности перейти с ОСНО на УСН лимит по основным средствам должны соблюдать не только организации, но и ИП. Причём, такой вывод налоговиков подкреплён судебными актами, в том числе, решениями Верховного суда.

Кроме того, Минфин установил с 2021 года для плательщиков УСН новые лимиты по доходам и работникам. Однако тех, кто будут зарабатывать больше 150 млн рублей и нанимать больше 100 человек, обязали платить налог по более высокой ставке: 8% на УСН Доходы и 20% на УСН Доходы минус расходы.

Но, конечно, большинство только что зарегистрированных ИП и ООО легко вписываются в установленные упрощёнке лимиты по доходам и численности работников. А значит, имеют право перейти на льготный режим и платить налоги по минимуму.

Кому подходит УСН

УСН, или упрощенка, может применяться в отношении ИП, у которого:

- штат менее 100 человек (нам подходит – работаем сами, ИП без работников);

- доход не превышает 150 млн р. в год (если больше – можем только порадоваться успеху и выбрать иную систему налогообложения);

- ИП не открывает филиалы (в нашем примере – работаем сами, без филиалов).

Выбрать систему налогообложения можно в течение 30 дней со дня регистрации ИП, перейти на нее с другой системы можно только со следующего расчетного периода (налогового года).

Для перехода достаточно отправить в ФНС заявление по специальной форме. Форму можно скачать на сайте. Ожидать разрешения не требуется, заявление носит уведомительный характер и доступно для всех ИП при выполнении перечисленных выше условий.

Выбранный принцип уплаты налогов позволяет не погрязнуть в декларациях и ворохе бумаг, а быстро и легко сформировать отчетные документы и произвести оплату налога.

ИП, как правило, открывают счет в банке, и большинство банков предлагают сервисы встроенной бухгалтерии. Они позволяют сформировать все необходимые документы в автоматическом режиме и сразу же направить их в ФНС.

Для ИП при этой системе налогообложения произвести оплату налогов необходимо до 30 апреля следующего года.

Если не произвести оплату вовремя, будут применяться штрафные санкции – пени, а при дальнейшей просрочке – вплоть до блокировки расчетного счета.

Открытие счета в банке оптимизирует ведение бизнеса, ведь на расчеты наличными между физическими лицами существуют ограничения (стоимость одного договора не может превышать 100 000 руб.).

Помимо этого, удаленный характер работы, чаще всего, не позволит провести оплату наличкой. Личный кабинет в большинстве предложений от банков позволяет самостоятельно вести бухгалтерию, экономя деньги на наём бухгалтера.