Как изменилась патентная система налогообложения в 2021 году?

Содержание:

Зачем менять патентную систему

Если говорить об ограничениях, которые установлены для ПСН, то они достаточно жесткие:

- нанимать можно не более 15 работников;

- патент можно оформить только на виды деятельности из закрытого перечня;

- годовой доход ограничен суммой в 60 млн рублей;

- работать на этой системе вправе только индивидуальные предприниматели;

- площадь торгового зала или заведения общепита не должна превышать 50 кв. метров и др.

Еще один существенный минус патентной системы – невозможность учесть при расчете налога страховые взносы, которые ИП платит за себя и работников. Поэтому нельзя сказать, что патент станет полноценной заменой ЕНВД, и это беспокоит многих предпринимателей.

Однако последние новости про изменения ПСН с 2021 года должны обрадовать плательщиков этого режима и тех, кто планирует оформить патент для своего бизнеса. Правда, пока что соответствующий законопроект № 973160-7 прошел только первое чтение, но депутаты должны окончательно принять его на осенней сессии.

Региональные особенности

Изменения, предложенные новым законом, добавили регионам больше возможностей для регулирования ПСН на своей территории.

- Во-первых, список видов деятельности в статье 346.43 НК для получения патента в 2021 году, стал рекомендованным, а не обязательным. Конкретные направления бизнеса будут иметь строго региональные особенности. Субъекты РФ смогут вводить у себя виды деятельности, которых нет у соседей, привлекая к себе малый бизнес.

- Во-вторых, регионы вправе самостоятельно определять, какие единицы физического показателя учитывать для расчёта стоимости патента, а также устанавливать свои ограничения для них.

- В-третьих, субъекты РФ по-прежнему сами устанавливают максимально возможный годовой доход для расчёта налога на ПСН. Однако ограничение в 1 млн рублей с 2021 года снимается, то есть цена патентов на некоторые направления бизнеса по регионам может заметно вырасти.

Пример расчета

Допустим, ИП Петров П.П. решил оказывать парикмахерские услуги населению в 2021 году. Для этого он хочет перейти на 5 месяцев на ПСН.

Определяем фиксированный потенциальный доход для данного ОКВЭД в конкретном регионе. Допустим, он равен 500 000 рублей в год.

Следовательно, предпринимателю для оказания парикмахерских услуг необходимо купить патент на сумму 12 500 рублей. Актуальный пример платежки на оплату патента для ИП для городских округов:

Предельные сроки оплаты патента для ИП на 2021 год различаются по сроку действия разрешения. Представим их в таблице:

| Срок действия патента | Сроки оплаты патента |

|---|---|

| До 6 месяцев | Полная сумма налога не позже окончания действия ПСН |

| От 6 до 12 месяцев | 1/3 суммы налога — не позже 90 календарных дней после начала действия 2/3 суммы — не позже окончания действия ПСН |

ВАЖНО!

Предприниматели оплачивают ПНС в банке, формируя платежное поручение. Но есть и онлайн-способы оплаты: через портал Госуслуги или сервисы ФНС. Приведем краткую инструкцию, как оплатить патент ИП через сайт налоговой в 2021 году:

- Зайти в личный кабинет предпринимателя.

- Найти функцию «Уплатить налоги или пошлины», затем сервис «Уплата налогов, страховых взносов».

- Заполнить необходимую информацию и внести реквизиты.

- Сформировать квитанцию.

- Оплатить ПСН онлайн (картой или при помощи платежной системы) или распечатать квитанцию и заплатить офлайн.

Аналогичным образом производится оплата по квитанции, сформированной на портале государственных услуг.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Отчетность по патенту для ИП на 2021год

Естественно немаловажным моментом данного вида налогообложения, как и всех иных, является отчеты подаваемые за период. Наличие патента практически освобождает владельца от оформления большей части «бумажной» работы. Учет ведется с помощью кассовой книги, к которой предъявляются определенные требования:

- в обязательном порядке необходимо содержание информации о ИП;

- суммы, поступающие в качестве дохода;

- расходные операции.

Если кассовая книга заполняется вручную – ее надо подать в фискальный орган для сверки сведений не позже истечения периода действия выданного патента. При помещении сведений в реестр электронного характера, по окончании деятельности необходимо полностью распечатать всю расходно-доходную историю предприятия и передать ее в ФНС.

Существуют определенные выплаты, которые необходимо периодически проводить в пользу государственного бюджета. Все ИП помимо непосредственно патентных выплат производят отчисления одного процента, если совокупный доход от ведения деятельности превышает триста тысяч рублей. Также проводится отчисление в бюджет страховых взносов непосредственно за ИП и всех сотрудников, включенных в списки работающих на предприятии. Не стоит забывать и об отчислениях в Пенсионный Фонд РФ, которые также проводятся на постоянной основе за каждого работающего сотрудника.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

- страховые взносы за себя;

- взносы за сотрудников;

- уплаченные за работников пособия по временной нетрудоспособности (первые три дня больничного за счёт работодателя).

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%

Важно, чтобы сотрудники были заняты в деятельности по патенту

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Уведомление можно принести в налоговую лично, отправить почтой с описью вложения или передать через личный кабинет на nalog.ru (Все сервисы → Расчеты с бюджетом → Уведомление об уменьшении налога по ПСН на сумму страховых взносов).

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Виды деятельности

Одно из основных изменений в ПСН — отказ от закрытого списка видов деятельности в НК, по которым можно применять эту систему налогообложения. Перечень видов деятельности будет определять региональный законодатель. В главе 26.5 Налогового кодекса останется перечисление видов деятельности, но они будут чем-то вроде рекомендации для регионов. Вот такой текст будет перед списком видов деятельности:

«В частности, патентная система налогообложения применяется в отношении следующих видов предпринимательской деятельности:»

Но это не значит, что нет совсем никаких ограничений по установлению ПСН. В новой версии главы 26.5 приведен список деятельности, при которой эта система применяться не может. Вот он:

— деятельность, осуществляемая в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

— деятельность по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

— розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

— услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

— оптовая торговля, а также торговля, осуществляемая по договорам поставки;

— услуги по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

— деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Как видим, условия по розничной торговле, общепиту и перевозкам взяты из условий применения ЕНВД, который будет отменен с 2021 года.

Несмотря на то, что регионам дано право выбирать по какой деятельности будет применяться ПСН, список в Налоговом кодекс не то что не убрали, но даже серьезно скорректировали, явно с оглядкой на тот же ЕНВД.

Так, добавили много видов деятельности из списка бытовых услуг. Отмечу некоторые изменения:

1. В ремонт и пошив различных изделий, изготовление головных уборов и пр. добавлено «по индивидуальным заказам населения». Т.е. массовое производство под этот пункт уже не попадает.

2. Похожие изменения и по ремонту бытовой техники, часов, металлоизделий — в этот пункт тоже добавили индивидуальные заказы населения.

3. Существенное изменение в пункте по ремонту жилья и других построек. В новой редакции он выглядит так: «реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений».

4. Добавлена деятельность автостоянок. И в связи с этим добавлены еще и определения для этой деятельности.

Список видов деятельности в главе 25.6 нужен не только для того, чтобы регионы на него ориентировались, но и для закона по применению ККТ (54-ФЗ). Дело в том, что в этом законе, пунктом 2.1 статьи 2 дано право не применять ККТ предпринимателям, применяющим ПСН. При этом там был указан список видов деятельности, к которым такая льгота не относится. В этот пункт внесены поправки и теперь там, наоборот, указан список видов деятельности, по которым льготу можно применять. Отмечу, что по сути ничего не изменилось.

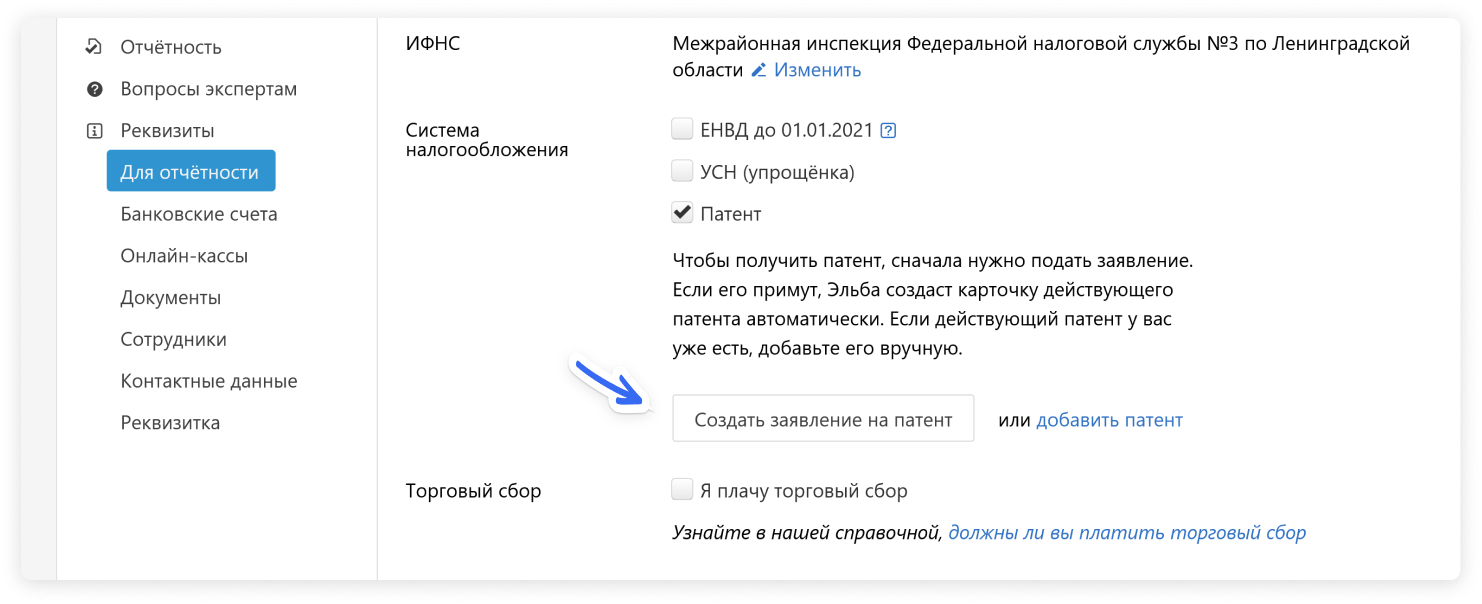

Как заполнить заявление с помощью Эльбы, если уже зарегистрировали ИП

Для этого перейдите в раздел «Реквизиты» → «Для отчётности» → «Подать заявление на патент» или нажмите на ссылку «Создать заявление на патент» в разделе «Актуальные задачи».

Откроется пошаговая задача. Заполните форму, остальные данные Эльба возьмёт из реквизитов.

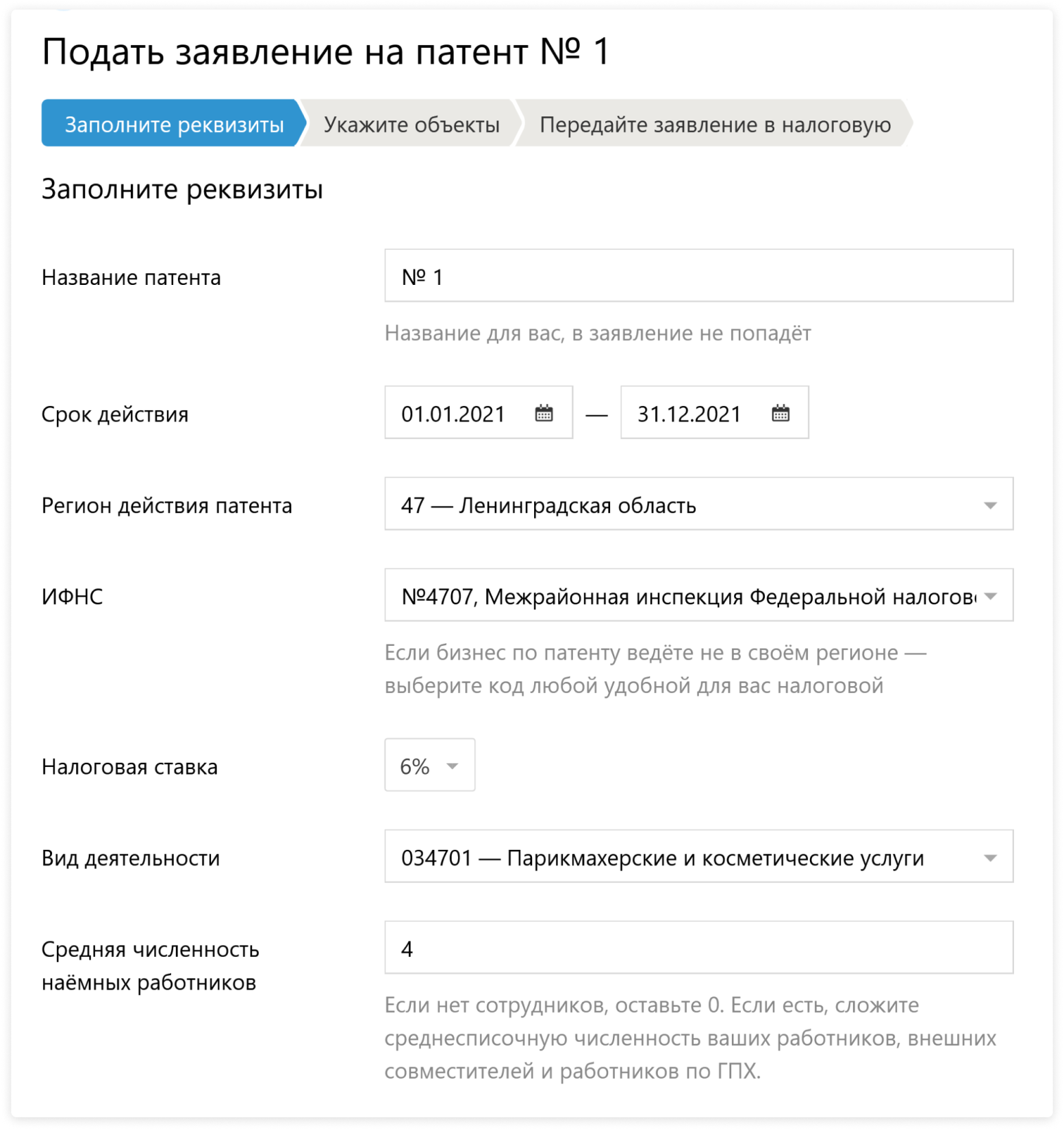

Шаг 1. Заполните реквизиты

Действие патента может начинаться с любой даты, но мы рекомендуем указать первое число месяца. Многие налоговые не принимают заявление с другой датой.

Налоговая ставка — почти всегда 6%. Это не значит, что вы заплатите 6% с поступлений. Для каждого вида деятельности на патенте регионы определяют величину предполагаемого дохода. Именно от этой фиксированной суммы вы будете платить по ставке.

В Крыму и Севастополе ставка — 4%. Эльба подставит её автоматически, когда выберете регион.

Шаг 2. Укажите объекты

Каким будет этот шаг, зависит от вашего вида деятельности.

Если ваш бизнес — розница или общепит, выберите объект, заполните его адрес, укажите признак объекта и площадь.

- Магазин — специально оборудованное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже;

- Павильон — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Для заполнения признака и площади пригодится региональный закон по патенту. В одних регионах стоимость патента зависит только от площади торгового зала или зала обслуживания, а в других — от общей площади магазина или кафе.

Признаков объекта восемь, но рознице и общепиту нужно выбрать один из трех. Первый признак предназначен для аренды, 2-4 — для розницы, 5-7 — для общепита, а последний — для автостоянок.

| Код | Признак | Когда указывать |

|---|---|---|

| 1 | Площадь сдаваемого в аренду объекта. | Сдаете в аренду жилое или нежилое помещение, садовый дом или земельный участок. |

| 2 | Площадь объекта стационарной торговой сети, имеющего торговый зал. | Есть торговый зал. В вашем регионе потенциальный доход зависит от общей площади магазина или павильона. |

| 3 | Площадь торгового зала по объекту организации торговли. | Есть торговый зал. В вашем регионе потенциальный доход зависит от площади торгового зала. |

| 4 | Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала. | Торгового зала нет. Торгуете на розничном рынке, ярмарке или в киоске. |

| 5 | Площадь объекта организации общественного питания, имеющего зал обслуживания посетителей. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от общей площади ресторана, бара, кафе или закусочной. |

| 6 | Площадь зала обслуживания посетителей по объекту организации общественного питания. | Есть зал обслуживания. В вашем регионе потенциальный доход зависит от площади зала обслуживания. |

| 7 | Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей | Зала обслуживания нет. Торгуете через киоск, палатку или отдел кулинарии при ресторане, баре, кафе или других точках общепита. |

| 8 | Площадь стоянки для транспортных средств | Деятельность стоянок для автотранспортных средств |

Если сдаете недвижимость в аренду, нажмите на кнопку «Добавить объект» и выберите, что сдаете: земельный участок, жилое или нежилое помещение. Заполните адрес и выберите признак «1 — площадь сдаваемого в аренду объекта».

Если вы перевозите грузы или пассажиров, увидите кнопку «Добавить транспортное средство». Выберите тип транспортного средства и укажите характеристики из документов на него.

Для остальных видов деятельности просто укажите адрес, по которому планируете работать. Если конкретного адреса нет, ничего не заполняйте, а переходите сразу на следующий шаг к отправке заявления.

Шаг 3. Передайте заявление в налоговую

Подпишите и отправьте заявление. Если электронной подписи нет, распечатайте и сдайте на бумаге. В 2020 году налоговая принимает заявления до 31 декабря.

После отправки вы получите квитанцию о приёме или уведомление об отказе. Инспекция не отправляет патент в электронном виде, поэтому через 5 дней лучше забрать его на бумаге — там будет указана стоимость и реквизиты для оплаты. К тому же контрагент может попросить скан патента, чтобы убедиться, что вы работаете на спецрежиме без НДС.

В личном кабинете налогоплательщика появится информация о патенте: номер, срок действия и календарь платежей.

С 2021 года законы по патенту изменятся. В блоге Эльбы мы рассказали об изменениях и ответили на частые вопросы.

Как оформить патент

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

- по форме 26.5-1, утверждённой приказом ФНС РФ от 11.07.2017 №ММВ-7-3/544@

- по форме рекомендованной письмом ФНС РФ от 18.02.2020 № СД-4-3/2815@

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Бывают ситуации, когда вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая. В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого.

Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Примеры уменьшения

Чтобы лучше понять приведённые выше правила, разберём их на конкретных примерах. Двигаться будем от простого к сложному.

Пример 1. Вычет сумм, относящихся к иным периодам

ИП без работников приобрёл патент сроком действия с 01.01.2021 по 31.03.2021 стоимостью 30 000 рублей. Он перечислил такие суммы взносов:

- 5 000 рублей в январе – задолженность по своим фиксированным отчислениям за 2020 год;

- 10 000 рублей в феврале – взносы в ПФР за себя по итогам 2020 года, рассчитанные как 1% с дохода более 300 000 рублей;

- 15 000 в марте – часть взносов за 2021 год.

Несмотря на то что два первых платежа начислены за другой период, уменьшить сумму патента на них можно (правило 1). Вычет составит 5 000 + 10 000 + 15 000 = 30 000 рублей, что равно стоимости патента. Значит, платить за него не придётся.

Пример 2. Вычет взносов, уплаченных до покупки патента

ИП без работников приобрёл патент на срок с 01.04.2021 по 30.06.2021 стоимостью 25 000 рублей. Он перечислил на страхование:

- в феврале (до покупки патента) – в счёт фиксированных отчислений – 20 000 рублей;

- в мае (патент уже действовал) – сумму страховых взносов в ПФР за себя по итогам 2020 года (1% с дохода более 300 000) – 7 000 рублей.

К вычету можно принять обе суммы (правила 1 и 2): 20 000 + 7 000 = 27 000 рублей. Это больше стоимости патента, поэтому она будет уменьшена до нуля. ИП подал уведомление 01.06.2021 и не платил за патент.

Пример 3. Снижение стоимости патента, который оплачивается частями

Теперь о том, как уменьшить стоимость патента на страховые взносы частями (правило 4). ИП без сотрудников приобрёл патент на год за 60 000 рублей. Срок оплаты первой части (20 000 рублей) – 15 апреля.

В течение года этому ИП нужно заплатить страховых отчислений на сумму 62 874 рубля, в том числе:

- 40 874 рубля – фиксированные страховые взносы в 2021 за себя;

- 22 000 рублей – переменная часть в ПФР, то есть 1% сверх дохода 300 000 рублей (за 2020 год).

Вторая часть стоимости патента – 40 000 рублей – должна быть оплачена до конца года. Остаток взносов в сумме 42 874 рубля ИП полностью оплатил к 5 октября. 15 октября он подал повторное уведомление, указав в нём общую сумму вычета – 60 000 рублей. Таким образом, за патент ему платить не нужно.

Пример 4. Несколько патентов в разные периоды, с работниками и без

В этом примере показано:

- как можно распределить вычет между несколькими патентами (правило 5);

- как можно уменьшить стоимость патента, срок которого уже окончен (правило 3);

- как уменьшить стоимость, если работник есть только на одном виде «патентной» деятельности (правило 6).

ИП приобрёл патенты на такие периоды:

- 01.01.2021-31.03.2021 стоимостью 46 000 рублей (без работников);

- 01.01.2021-30.06.2021 стоимостью 66 000 рублей (используется наёмный труд).

10 июня ИП подал уведомление (хотя срок действия первого патента истёк). К этому дню им были уплачены взносы в общей сумме 60 000 рублей. Поскольку у ИП есть работники по второму патенту, снижение может составить не более 50% суммы каждого из них. Поэтому в уведомлении предприниматель указал такие вычеты:

- по первому патенту – 23 000 рублей (50% от 46 000);

- по второму патенту – 33 000 рублей (50% от 66 000).

Общая сумма вычета составила 56 000 рублей, значит, осталась «переплата» взносов в сумме 4 000 рублей (60 000 – 56 000). Её можно будет использовать в будущем.

Ещё один патент приобретён за 36 000 рублей на срок с 01.07.2021 по 31.12.2021. ИП с предыдущего месяца перестал использовать наёмный труд – работника он уволил ещё в июне. Соответственно, стоимость нового патента он может уменьшить на сумму страховых взносов без ограничения в 50%.

20 августа предприниматель уплатил на своё страхование 30 000 рублей. Тут пора вспомнить, что после прошлого уменьшения патента на взносы у него осталось 4 000 рублей «переплаты». Поэтому стоимость нового патента можно снизить на 34 000 рублей. Получается, что доплатить за него придётся всего 2 000 рублей.

Мы рассмотрели, как работает уменьшение стоимости патента на сумму страховых взносов – новое правило, введённое в 2021 году. Оно даёт предпринимателям на ПСН хорошую возможность сократить обязательные платежи и делает систему гораздо более привлекательной, чем раньше.

Инструкция для получения патента при регистрации ИП

Процедура подготовки документов для регистрации ИП в этом случае почти не отличается от стандартной. Вам надо заполнить форму Р21001, подготовить копию паспорта и заплатить госпошлину в 800 рублей. Пошлина не взимается при направлении документов в электронном виде или через МФЦ, который взаимодействует с ИФНС по каналам внутреннего электронного документооборота.

Рекомендуем заполнять заявление Р21001 в нашем бесплатном сервисе. Там же вы получите подробную инструкцию о подаче документов.

- ОГРНИП в этом случае не указывается, потому что он присваивается только после регистрации индивидуального предпринимателя;

- дату начала действия патента не вносите, потому что заранее она неизвестна; указание на это есть в сноске к титульной странице заявления.

К сожалению, некоторые регистрирующие органы на местах до сих пор отказываются принимать заявление на патент одновременно с заявлением на регистрацию ИП, хотя этот порядок действует с 2014 года. В таком случае остаётся только разбираться на более высоком уровне. Можно сразу обратиться на горячую линию ФНС, обоснование легальности ваших требований мы привели выше.

Выводы

Подведём краткие итоги по вопросу получения патента при регистрации ИП:

- Подать заявление на патент одновременно с формой Р21001 можно только в случае, если место регистрации ИП и территория действия патента находятся в одном субъекте РФ.

- Убедитесь, что выбранный вами вид деятельности вписывается в рамки патентной системы налогообложения, и вы сможете соблюдать лимиты по доходам и работникам.

- Рассчитайте стоимость патента на калькуляторе и решите, выгодно ли это вам. Если вы сомневаетесь в выборе налогового режима, обратитесь на бесплатную консультацию.

- К стандартному пакету документов для регистрации ИП (форма Р21001, копия паспорта и квитанция об уплате госпошлины) приложите заявление по форме 26.5-1.

- Подавайте все документы в регистрирующий орган, а не в инспекцию по месту деятельности, которая оформляет патент.

- В случае отказа принимать у вас заявление на патент одновременно с документами на регистрацию ИП обращайтесь на горячую линию ФНС или вышестоящую инспекцию.