Операционные расходы

Содержание:

Что включают в себя операционные расходы и доходы

В общем понимании операционные расходы – это издержки предприятия, не связанные напрямую с основной деятельностью.

Текущая редакция ПБУ 10/99 не содержит точного определения терминов операционных доходов и расходов в связи с изменением классификации по Приказу № 116н от 18 сентября 2006 г.

Законодательством отныне предлагается упрощенная градация на прочие расходы/доходы, а также расходы/доходы по обычным видам деятельности. Как определить, что к каким издержкам относится, как рассчитать чистый операционный доход – подробно расскажем далее.

Что включают в себя операционные расходы?

Все непрямые расходы предприятия признаются операционными. Ранее существовала классификация издержек на внереализационные, операционные и чрезвычайные. С введением в силу Приказа 116н такое разделение упразднено, но возможно при необходимости по желанию предприятия. Полный список основных действующих операционных расходов содержится в пункте 11 главы III ПБУ 10/99.

К операционным расходам относятся следующие затраты:

- Представление активов, включая имущество, предприятия во временное платное пользование либо владение.

- Представление в платное пользование патентных прав на интеллектуальную собственность различного назначения.

- Участие в уставных капиталах чужих компаний.

- Уплата РКО кредитным учреждениям.

- Уплата процентов по заемным обязательствам различного характера.

- Издержки по выбытию, продаже, иному списанию активов, имущества, товаров, готовой продукции предприятия, за исключением российских денежных средств.

- Создание по БУ предприятием оценочных резервов, в том числе по сомнительным долгам, под обесценивание ценных бумаг и пр.

Перечисленные виды затрат входят в состав операционных расходов, если не относятся к основным видам деятельности предприятия.

В ином случае подобные издержки подлежат включению в обычные расходы.

Прочие операционные расходы – из чего состоят

Операционные расходы, относимые к прочим, включают в себя остальные издержки, не поименованные выше. В частности, по ПБУ 10/99 это:

- Предъявленные штрафные санкции за нарушения договорных условий.

- Возмещение убытков по вине организации.

- Дебиторская задолженность с истекшим исковым сроком, другие невозможные к взысканию обязательства.

- Потери при списании уценки активов.

- Суммы курсовых разниц.

- Прочие виды.

Что включают в себя операционные доходы?

Аналогично расходам операционные доходы относятся к таковым, если они не связаны с основной работой предприятия. В противном случае их необходимо отражать на счете 90 и учитывать, как выручку от обычной деятельности. Полный перечень видов доходов от прочих операций содержится в пункте 7 ПБУ 9/99.

Операционные доходы состоят из поступлений:

- От платного представления в ограниченное по времени пользование активов предприятия.

- От платного представления патентных прав на различные виды интеллектуальной собственности.

- В связи с участием в уставных капиталах чужих компаний, в том числе по процентам и доходам от вложения в облигации, ценные бумаги.

- От участия в договорах простого товарищества.

- От реализации имущества, активов организации, товаров или изготовленной продукции.

- Полученные по кредитам и займам проценты.

- Начисленные штрафные санкции за нарушение договорных условий.

- От полученных безвозмездно активов.

- Прибыль прошлых периодов.

- Компенсация убытков, причиненных предприятию.

- Суммы начисленных курсовых разниц.

- Суммы кредиторской задолженности с уже истекшим сроком давности.

- Суммы признанных доходов от дооценки активов.

- Прочие виды.

Пример типовых проводок по счету 91:

| Назначение хозоперации | Счет по дебету | Счет по кредиту |

| Оприходованы излишки ТМЦ, выявленные при процедуре инвентаризации | 10 | 91.1 |

| Начислена аренда за месяц | 62.1 | 91.1 |

| Начислен доход от передачи прав интеллектуальной собственности | 76 | 91.1 |

| Начислен доход от продажи ОС наличным путем | 50 | 91.1 |

| Списана в доходы нереальная к взысканию кредиторская задолженность | 60 | 91.1 |

| Отражена по реализованному объекту ОС остаточная стоимость | 91.2 | 01 |

| В расходы списана по наличной инвалюте отрицательная курсовая разница | 91.2 | 50 |

| Учтен РКО обслуживающего банка | 91.2 | 60 |

| Образован резерв по сомнительному долгу | 91.2 | 63 |

| Списаны проценты по займу | 91.2 | 66 (67) |

| Закрыт доход по счету 91 | 91.9 | 99 |

| Закрыт убыток по счету 91 | 99 | 91.9 |

Расчет эффективности

Расчет эффективности CAPEX и OPEX может понадобиться в целях:

- оценки эффективности и рисков инвестиционного проекта;

- финансового анализа работы предприятия за определенный период;

- финансового планирования в целях расширения объемов производства и др.

Рассмотрим, как рассчитать эффективность капитальных и операционных затрат.

Расчет эффективности капитальных затрат (CAPEX)

- Прежде всего, необходимо рассчитать капитальные затраты по формуле:

\

\( T_{ниокр} \) – затраты на НИОКР;

\( Ц \) – стоимость объекта;

\( Т_{лог.} \) – затраты на логистику (доставка, хранение и др.);

\( P_s \) – стоимость производственной площади;

\( T_{проч.} \) – прочие сопутствующие расходы (монтаж, наладка и др.);

\( T_{НА} \) – сумма неиспользованной амортизации.

- Вторым пунктом рассчитывается эффективность CAPEX. Для этого применяется коэффициент экономической эффективности:

\

\( П \) – прибыль за год.

Расчет прибыли различается для сфер экономики:

для производства формула выглядит следующим образом:

\

\( P \) – рыночная стоимость производимой продукции;

\( T \) – себестоимость;

для торговли используется формула:

\

\( Торг.нац. \) – торговая наценка на товары;

\( И \) – издержки обращения.

Нормативные значения коэффициента экономической эффективности для различных отраслей установлены Приказом Минстроя РФ № 209 от 14.09.1992 г.

Расчет эффективности операционных затрат (OPEX)

- Показатель чистого операционного дохода (ЧОД) определяется следующим образом:

\

\( ВД \) – валовый доход;

\( ОР \) – OPEX.

Валовый доход включает в себя выручку без учета сумм налога на добавленную стоимость. В OPEX не включаются суммы:

- начисленной амортизации, т.к. этот показатель участвует в расчете капитальных затрат;

- процентов по займам.

- Коэффициент операционных расходов (OER) рассчитывается по формуле:

\[ OER=ОР/ВД*100\%. \]

Этот показатель отражает процент от выручки, который идет на обеспечение нормального функционирования предприятия. Увеличению чистой прибыли способствует снижение OER и увеличение валового дохода.

- Норма операционной прибыли (НОП) – это показатель доходности, отражающий процентное соотношение операционной прибыли к выручке предприятия. Чем больше НОП, тем выше финансовая устойчивость компании. НОП определяется по формуле:

\[ НОП=ОП/ВД*100, где \]

\( ОП \) – операционная прибыль (разница между выручкой и OPEX):

\

Операционная прибыль и прибыль до вычета налогов – не тождественные понятия. Перед расчетом налогов следует учесть внереализационные доходы и расходы, к которым относятся полученные и уплаченные проценты, списание различных долгов, прибыль от реализации имущества и другие виды доходов и расходов, не относящиеся к реализации.

Как проводить измерения

Метод сбора информации

Данные для рассматриваемого ключевого показателя эффективности (КПЭ) берутся из финансовых отчетов и систем бухгалтерского учета.

Формула

OER = (Операционные расходы за период t / Выручка от продаж за период t) × 100%.

Числитель представляет собой сумму всех операционных расходов.

Данный показатель рассчитывается ежемесячно либо ежеквартально.

Данные для рассматриваемого КПЭ берутся напрямую из отчета о прибылях и убытках, где операционные расходы просуммированы за определенный промежуток времени — месяц или год.

Если информация об операционных расходах легкодоступна, то затраты на измерение показателя относительно малы. В противном случае, при ручном способе расчета операционных расходов затраты существенно возрастают.

Целевые значения

Величина целевого значения показателя зависит от отрасли, в которой работает компания. В отраслях с высоким уровнем затрат на НИР и НИОКР, как, например, в фармацевтической промышленности, операционные расходы традиционно выше.

Пример. Давайте рассмотрим пример расчета коэффициента операционных расходов.

Прежде всего мы должны вычислить величину операционных расходов, определив все затраты на ведение операционной деятельности компании. Административные расходы и заработная плата, расходы на обслуживание оборудование, командировочные расходы, расходы на маркетинг и страхование и другие накладные расходы по аренде зданий и оборудования — все это относится к операционным расходам. Операционные расходы за определенный период могут быть взяты напрямую из отчета о прибылях и убытках, куда включены все расходы, связанные с обеспечением ежедневной деятельности компании (за исключением капитальных затрат).

Если у компании следующая структура расходов: НИОКР — 1000 долл., продажи и маркетинг — 4000 долл., административные расходы — 2000 долл., арендные платежи — 500 долл., износ и амортизация — 150 долл. за заданный период, а выручка от продаж — 40 000 долл., то вычисления будут следующими:

OPEX = 1000 + 4000 + 2000 + 500 + 150 = 7650 долл.

OER = (7650 / 40 000) × 100% = 19,13%.

Замечания

Запомните, что OER полезен только как сравнительный индикатор для компаний из одной отрасли.

Также имейте в виду, что крупные расходы (например, большой научно-исследовательский проект), осуществленные в период, для которого рассчитывается OER, и не способные приносить в ближайшие годы дохода, могут исказить значение ОРЕХ и коэффициента операционных расходов.

Каждый руководитель заинтересован в том, чтобы его проект был эффективным на всех фазах его развития. Поэтому для управления расходами была создана специальная классификация, которая делит их на отдельные группы и помогает формировать отчет о прибылях и убытках предприятия.

Операционные расходы предприятия это затраты организации, не связанные напрямую с ее основной деятельностью. Например, приобретение принтера в офис относится к капитальным затратам, а покупка бумаги, заправка картриджей и его обслуживание будет относиться к операционным.

Контроль за издержками компании

До 2006 года издержки предприятия делились на две группы:

- Прямые – статьи затрат, связанные с основной деятельностью предприятия и включаемые в себестоимость продукции.

- Косвенные – связанные с поддержанием жизнедеятельности компании и не входящие в себестоимость конечного продукта или услуги.

Косвенные, в свою очередь, также делились на три вида:

- Внереализационные – связанные с приобретением основных фондов.

- Операционные – направленные на функционирование предприятия.

- Чрезвычайные – вызванные непредвиденными внештатными ситуациями.

Показатели операционной деятельности

Чтобы оценить эффективность целевого бизнеса, предприятия рассчитывают показатели операционной деятельности. Эти показатели и их экономическое значение представлены в таблице.

| Показатель | Как и для чего рассчитывается |

| Коэффициент операционных активов | Рассчитывается как отношение операционных активов к общему объему активов компании. Он показывает, какие активы можно исключить, не нарушая производственные возможности предприятия. |

| Коэффициент прибыли на одного работника | Рассчитывается как отношение операционной прибыли на количество основных работников компании. Показатель чаще всего используется в организациях, где эффективность работников напрямую влияет на рентабельность бизнеса, например, консалтинговых компаниях. Рассчитав средний коэффициент прибыли на одного работника, можно анализировать эффективность продаж каждого сотрудника. |

| Продолжительность операционного цикла | Показывает, сколько времени происходит с момента покупки сырья до момента оплаты товара покупателем. Рассчитывается путем сложения периода оборота запасов и дебиторской задолженности. Чем меньше продолжительность операционного цикла, тем быстрее компания получает вложенные деньги обратно. |

| Рентабельность производства | Рассчитывается как отношение операционной прибыли к среднегодовой сумме основных средств и оборотных активов. Показывает размер прибыли с каждого рубля, вложенного в себестоимость. |

Чем отличаются операционная, инвестиционная и финансовая деятельность

В отличие от операционной, финансовая деятельность является вспомогательной. К ней относят формирование и распределение уставного капитала, получение/оплату кредитов, выплату дивидендов и другие операции, приводящие к изменению размера уставного или заемного капитала компании.

Цель финансовой деятельности – перераспределение имеющихся у предприятия средств и осуществление всех необходимых платежей.

К инвестиционной деятельности относят операции, связанные с долгосрочным капиталовложением в другие бизнесы или в собственные внеоборотные активы.

Цель инвестиционной деятельности – расширение предприятия, модернизация основных фондов и привлечение дополнительных доходов от долгосрочных проектов. Основное отличие инвестиционной деятельности от операционной и финансовой – длительность возврата вложенных средств.

Финансовая, операционная и инвестиционная деятельность взаимосвязаны и могут финансировать друг друга. Например, прибыль от операционной деятельности можно направить на инвестиции в основные средства. А при недостаточности собственного капитала на выплату заработной платы компания может взять кредит на эти цели.

Какие доходы следует считать операционными доходами?

Из п.5 ПБУ 9/99 следует, что доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к операционным доходам. Операционными доходами являются также: — поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации при условии, что они не являются доходами от обычных видов деятельности; — прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества). Согласно ст.ст.1041 — 1043, 1046 и 1048 ГК РФ, Указаниям по отражению в бухгалтерском учете операций, связанных с осуществлением договора простого товарищества, утвержденным Приказом Минфина России от 24.12.1998 N 68н, прибыль, полученная товарищами в результате их совместной деятельности, распределяется пропорционально стоимости вкладов товарищей в общее дело, если иное не предусмотрено договором простого товарищества или иным соглашением товарищей. Прибыль от совместной деятельности учитывается по дебету счета 74 «Расчеты по выделенному на отдельный баланс имуществу», субсчет «Расчеты по договору простого товарищества», и кредиту счета 80 «Прибыли и убытки». При получении товарищами средств, определенных в соответствии с договором простого товарищества, задолженность списывается со счета 74, субсчет «Расчеты по договору простого товарищества», в корреспонденции с дебетом счетов учета денежных средств (50 «Касса», 51 «Расчетный счет», 52 «Валютный счет»); — поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции. Превышение оборотов по кредиту счета 47 «Реализация и прочее выбытие основных средств» над оборотами по дебету зачисляется на счет 80 «Прибыли и убытки» (по дебету счета 47 и кредиту счета 80). Реализация иных активов отражается по счету 48 «Реализация прочих активов». Кредитовое (доход) сальдо по счету 48 «Реализация прочих активов» списывается на счет 80 «Прибыли и убытки»; — проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся непосредственно на счете организации. В.И.Макарьева Государственный советник налоговой службы II ранга Подписано в печать 23.07.1999 «Налоговый вестник», 1999, N 8

Как отследить операционные расходы и понять, что их пора сокращать

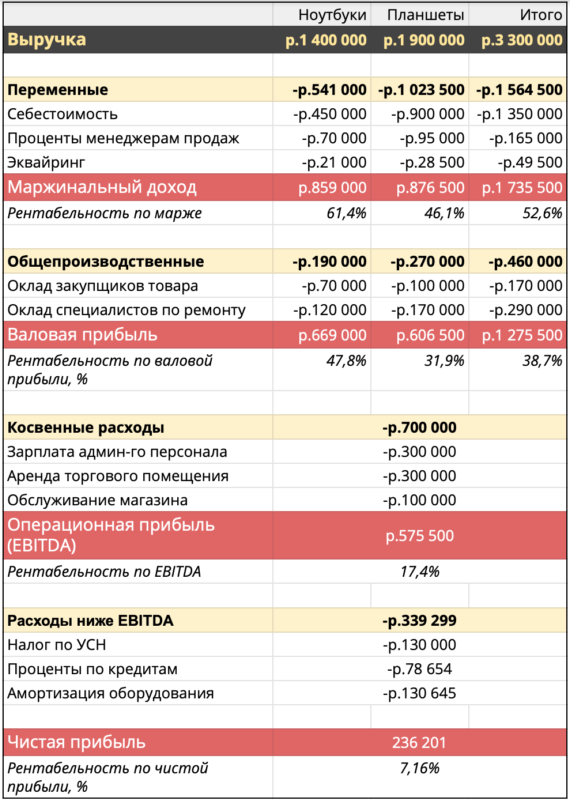

Отследить операционные расходы можно в отчете о прибылях и убытках ― ОПиУ. В нем они объединены по статьям, например, обслуживание магазина включает в себя услуги клининговой компании, покупку канцтоваров и кассовой ленты, декорирование витрин, сервис кондиционера и закупку питьевой воды и легкого перекуса для персонала.

Вы можете скачать наш шаблон отчета о прибылях и убытках и заполнить его для своей компании.

Чтобы понять, пора бить тревогу или нет, нужно посмотреть на маржинальную и операционную прибыль.

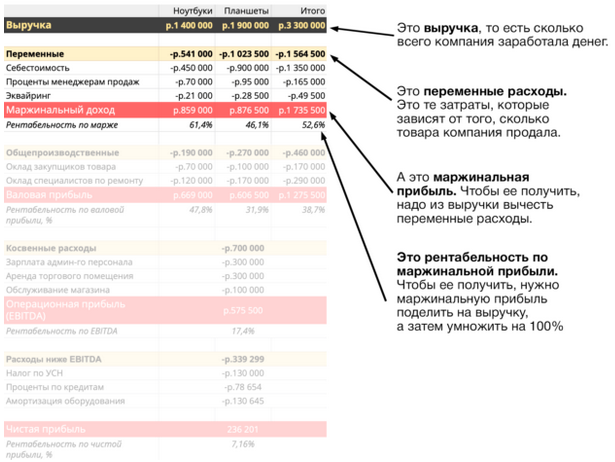

Маржинальная прибыль ― это выручка минус переменные расходы. Переменные — это те, которые напрямую зависят от выручки. Например, проценты менеджерам продаж: они изменяются прямо пропорционально выручке. Растет выручка — растут проценты, снижается выручка — снижаются проценты.

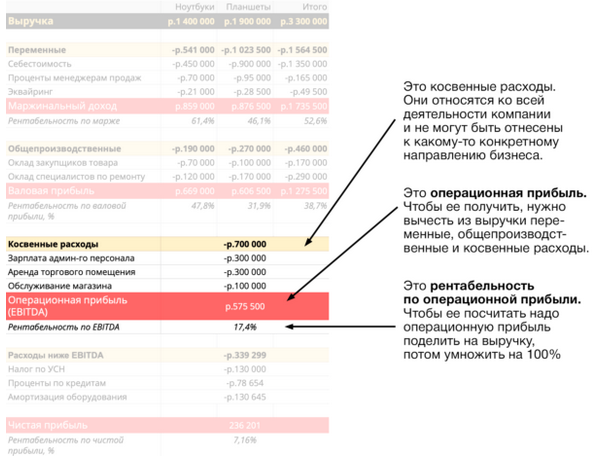

А чтобы получить операционную прибыль, из выручки вычитают переменные, общепроизводственные и косвенные расходы. Операционная прибыль показывает, зарабатывает ли компания по своей основной деятельности.

Если маржинальная прибыль в пределах нормы, то есть рентабельность по ней примерно такая же, как и раньше, а вот операционная прибыль ниже нормы, стремится к нулю или вообще отрицательная ― это признак того, что нужна оптимизация операционных расходов.

Чтобы понять, где именно нужно сокращать операционные расходы, нужно проанализировать в динамике, какие статьи затрат выросли по сравнению с другими периодами или в общей доле затрат.

Например, после анализа мы понимаем, что тратили на содержание магазина в прошлом месяце 30 тысяч, а в этом 50. Или видим, что раньше на рекламу приходилось 30% всех операционных расходов, а сейчас ― 50. Это повод разобраться в причинах увеличения расходов и принять решения, которые смогут эти расходы оптимизировать.

Анализ эффективности и факторы ее повышения

Оптимизация операционных издержек – одна из основных целей руководства предприятия. Их снижение позволяет повысить скорость развития операционной хозяйственной деятельности, а значит, нарастить размер операционного дохода. Существует два типа факторов, влияющих на операционные расходы – внутренние и внешние.

Внутренние факторы – это:

- Размер производства и реализации готового товара. Увеличение этих параметров хотя и вызовет скачок операционных расходов, но также может снизить себестоимость единицы продукта, ведь объем постоянной составляющей данной статьи учета не будет изменен. К примеру, в одном здании, помещении к уже установленному там автомату с кофе добавили еще несколько. Расходы на передвижение техника, обслуживающего оборудование, не изменились, но выросли расходы на требуемую энергию и расходные компоненты. В итоге общая стоимость одного реализованного стаканчика может быть снижена из-за оптимизации транспортных трат, которые теперь распределяются между тремя автоматами, а не одним.

- Длина производственного круга. С его уменьшением снижается время оборачиваемости оборотных активов, а значит, уменьшаются траты на содержание продукции, потери от естественной убыли, расходы на инкассацию по дебиторскому долгу, удельные издержки по руководству организацией.

- Отметка производительно процесса из расчета на отдельного сотрудника. Чем больше этот показатель, тем ниже объем расходов при расчете с работниками.

- Техническая сохранность основных фондов, необходимых для работы. Чем выше уровень их износа, тем больше траты по их ремонту и обслуживанию.

- Число личных оборотных активов. Показатель больше – финансовые расходы по обслуживанию заемных средств меньше, а в результате ниже и издержки.

Внешние факторы (не зависят от желания фирмы) – это:

- Инфляция в государстве. Чем выше ее уровень в стране, тем больше будет показатель расходов. Это связано с выплатой заработной платы, обслуживание долгов и др.

- Изменение ставок по налогам или другим обязательным выплатам. Это связано с тем, что налоги занимают достаточно большую часть в операционных расходах. Повышение ставки приводит к увеличению их общего размера.

Особенности OPEX и CAPEX

Итак, в чем же заключается разница между операционными и капитальными затратами?

- Размер расходов. Платежи по капитальным затратам обычно составляют значительные суммы по сравнению с OPEX.

- Регулярность совершения платежей. Операционные расходы совершаются каждый месяц, капитальные могут быть раз в год или раз в несколько лет.

- Отражение в отчетности. Капитальные затраты постепенно переносятся на стоимость активов и отражаются в разделе баланса «Капитал и резервы». В документации по Международным стандартам финансовой отчетности (МСФО) сведения о CAPEX можно найти в разделе «Инвестиционная деятельность». Фактические затраты по CAPEX (денежные средства, потраченные на приобретение и модернизацию основных фондов) содержатся в «Отчете о движении денежных средств». Операционные затраты уменьшают прибыль того периода, в котором они были произведены. OPEX отражаются в приложении к бухгалтерскому балансу «Отчет о прибылях и убытках», в отчетности по МСФО OPEX включены в платежи по основной деятельности.

- Источники финансирования. Капитальные затраты финансируются из собственного капитала, целевых займов или инвестиций. Операционные затраты – из сумм поступившей выручки или кредитов на пополнение оборотных средств.

Факторы, влияющие на коэффициент операционных расходов

Основные факторы влияния на прибыльность предприятия

Чтобы вести эффективную деятельность, необходимо оптимизировать неоперационные расходы – это основная цель управленческого состава. При их снижении наблюдаются темпы развития производительности и доходности предприятия. Факторов, влияющих на уровень издержек существует несколько, и они делятся на внутренние и внешние.

Внешние факторы

Внешние факторы, влияющие на размер операционных расходов, не зависят от воли и активности компании и к ним относятся:

- Инфляция. Чем выше ее уровень, тем больше компании несут дополнительных трат – это и выплата зарплаты и премий, процентов по займам в банки, на транспортировку или услуги сторонних компаний;

- Увеличение налоговых ставок и по внебюджетным расходам. Отчисления занимают значительный процент в расходной части предприятия и увеличение их ставок существенно влияет на рост расходов.

Внутренние факторы

К внутренним относятся:

- Объем производства и реализации готового товара. Несмотря на то что увеличение производственных мощностей требует дополнительных трат, себестоимость продукции может значительно снизиться за счет неизменного количества обслуживающего персонала. Например, механик обслуживал один станок, когда их стало 3-и зарплата механика прежняя, обслуживается уже трое станков, а продукции больше, значит и себестоимость ее ниже.

- Длительность цикла производства. С его сокращением снижается уровень инвестиционных затрат, кассовых операций, расходов на хранение продукции, уменьшаются издержки по дебиторской задолженности, расходы на оплату труда работников и управленцев.

- Показатель производительности труда из расчета на одно рабочее место. Чем больше это значение, тем меньше сумма по операционным расчетам с сотрудниками.

- Техническое состояние основных средств на предприятии. Чем больше изношено оборудование, тем больше требуется денег на амортизацию. В итоге возникает вопрос в эффективности приобретения новых станков.

- Количество собственного оборотного капитала. Чем выше процент собственных средств, используемых в деятельности компании, тем меньше потребности в заемном капитале, а значит происходит и снижение на обслуживание кредитов и займов.