Экспресс-оценка финансового состояния компании

Содержание:

Собственный капитал — Answr

Имущество, принадлежащее физическому или юридическому лицу.

В бухгалтерском учете субъектов хозяйственной деятельности собственный капитал — это сумма денег, внесенная в предприятие его владельцами (акционерами) с добавлением нераспределенной прибыли (или за вычетом убытка); а также остаточная (чистая) стоимость активов, оставшаяся после погашения задолженности, т. е. разница между совокупной суммой активов и общей стоимостью обязательств компании.

Отображение в учете

Собственный капитал компании отображается в итоговой строке первого раздела пассива баланса (формы 1 финансовой отчетности), включающего составные элементы капитала (резервный, добавочный, уставный и др.). Капитал увеличивается за счет доходов и уменьшается на расходы. Для регистрации хозяйственных операций по приросту или убыли капитала применяются счета 7 класса Плана счетов бухгалтерского учета.

Собственный капитал показывает часть имущества, финансируемую денежными средствами собственников и доходами от деятельности предприятия. Размер собственного капитала широко используется для определения финансового состояния фирмы, ее надежности, инвестиционной привлекательности.

Формула расчета

В финансовой отчетности сумма собственного капитала равна чистым активам предприятия, т. е. активам, оставшимся после выплаты долгов. Поэтому собственный капитал также называют «чистыми активами», «остаточным капиталом» или «чистой стоимостью фирмы». Этот показатель рассчитывается с помощью формулы:

Собственный капитал = Совокупная стоимость активов — совокупная стоимость обязательств

Например, если компания приобрела автомобиль стоимостью 500 тысяч рублей (актив), но должна заплатить за него кредит в сумме 200 тысяч рублей (обязательство), собственный капитал по этому активу составляет 300 тысяч рублей.

Положительные показатели капитала возникают в случае превышения балансовой стоимости активов над обязательствами фирмы и свидетельствуют о приросте капитала, включая увеличение размера имущества организации, повышение стоимости внеоборотных и оборотных активов, достаточное инвестирование, способность погасить задолженность и в итоге получить прибыль. Отрицательный капитал, т. е. ситуация, при которой обязательства превышают активы, указывает на неплатежеспособность организации, недостаточное финансирование и убытки.

Акционерный капитал

Собственный капитал, принадлежащий акционерному обществу, — это акционерный (уставный) капитал, представленный денежными средствами, внесенными в компанию владельцами или акционерами в обмен на ценные бумаги (акции).

«Акционерным капиталом» называется совокупная номинальная стоимость всех долевых ценных бумаг (простых или привилегированных акций), проданных акционерам и инвесторам фирмы. Сумма, превышающая номинальную стоимость акций, фиксируется в учете как добавочный капитал.

Количество и типы выпускаемых акций указываются в уставе предприятия. Владение акциями дает участникам права собственности, голоса и получения дивидендов.

В этом значении собственный капитал выступает «долей собственности в предприятии» и означает требование владельца к активам компании после погашения обязательств. В случае получения прибыли денежные средства распределяются между акционерами; минусовое значение собственного капитала называют «дефицитом акционеров».

Акционерный капитал имеет два источника поступления средств:

- первоначальные денежные вложения и дополнительные инвестиции;

- нераспределенная прибыль — часть чистого дохода, доступная для распределения между акционерами в качестве выплаты дивидендов по акциям, но используемая для реинвестирования в производство.

Акционерный капитал состоит в основном из уставного капитала и нераспределенной прибыли (или за минусом непокрытого убытка).

Какая строка в балансе «Собственный капитал» и где она находится?

Разберемся, собственный капитал в балансе — какая это строка?

Собственный капитал (СК) — это часть капитала в активах (А) фирмы, которая остается после вычета его обязательств (Об):

СК = А – Об.

ВНИМАНИЕ! Если заполнена строка 1530 «Доходы будущих периодов», ее значение надо вычесть из обязательств. Далее выясним, где в балансе собственный капитал находится

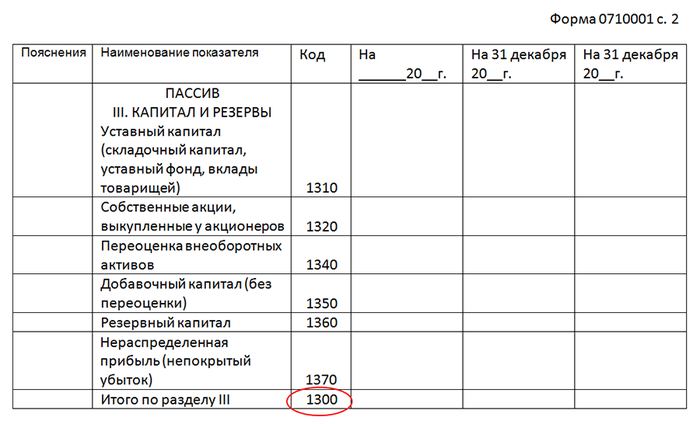

Формы бухбаланса, а также отчета о финрезультатах и иные общепринятые формы бухотчетности утверждены приказом Минфина России от 02.07.2010 № 66н. Согласно приложению 1 к данному приказу собственный капитал фирмы отражен в балансе под кодом 1300 и состоит из показателей строк 1310–1370

Далее выясним, где в балансе собственный капитал находится. Формы бухбаланса, а также отчета о финрезультатах и иные общепринятые формы бухотчетности утверждены приказом Минфина России от 02.07.2010 № 66н. Согласно приложению 1 к данному приказу собственный капитал фирмы отражен в балансе под кодом 1300 и состоит из показателей строк 1310–1370.

Таким образом, мы определили, что «Собственный капитал» — это строка 1300 баланса, т. е. итоговая сумма по разделу III пассива баланса «Капитал и резервы».

Понятие и структура стоимости собственного капитала

Стоимостью собственного капитала (далее СК) называют экономический показатель, отражающий доходность вложений в предприятие. Для развития фирмы руководство может использовать собственные или привлеченные средства. Именно они и составляют основную часть собственного капитала. Структура стоимости СК складывается из суммы других капиталов фирмы:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- уставного;

- добавочного;

- нераспределенной прибыли;

- резервного;

- заемного.

Каждый капитал формируется и расходуется в порядке, установленном на законодательном уровне:

| Капитал | Порядок формирования | Порядок использования |

| Уставный (УК) | Вклады участников | На осуществление хозяйственной деятельности |

| Добавочный (РК) | Финансы, образуемые в результате переоценки активов | Увеличение УК, распределение между учредителями, погашение стоимости ВНА (внеоборотных активов) |

| Нераспределенной прибыли (КНП) | Доход компании, образуемый после уплаты налогов и исполнения иных обязательств | На развитие предприятия |

| Резервный (РК) | Взносы участников, прочие доходы | На осуществление деятельности предприятия в сложной экономической ситуации |

| Заемный (ЗК) | Кредиты, займы, инвестиции | На развитие предприятия, покрытие долгов и убытков |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Рентабельность и оборачиваемость

О рентабельности компании в целом читайте здесь. Рентабельность собственного капитала компании определяется по простой формуле:

Рентабельность СК = (Чистая прибыль / Среднее значение СК) × 100 %

Чистая прибыль, необходимая для расчета, берется в отчетности МСФО в графе ««. При этом среднее значение собственного капитала рассчитывается как среднее арифметическое на концах исследуемого периода, например в конце 2019 и 2020 годов.

Чем выше показатель рентабельности, тем лучше для бизнеса. Скажем, показатель в 15% означает, что 1 рубль собственных средств приносит компании 15 копеек прибыли. Начиная с 20% значение считается очень хорошим, не менее 5-10% приемлемым. Для разных сфер производства показатель, однако, может существенно колебаться.

Оборачиваемость СК = Выручка / Среднее значение СК

Оборачиваемость собственного капитала считается по похожей формуле, что и выше, однако выражается не в процентах и использует не чистую прибыль, а выручку компании. Ее также можно найти в отчетности МСФО в одноименной графе. Смысл показателя — быстрота оборота собственных средств в рассчитываемый период. Например, если годовая выручка в два раза больше средней величины СК, то последний сделал два оборота в течение года. В каждой сфере свои показатели, но вообще высокая оборачиваемость собственного капитала это плюс для компании.

Итоги

Собственный капитал является одним из показателей, по которому можно определить успешность предприятия, независимо от его сферы и масштабов. Для этого его величину оценивают в динамике. Если дела идут хорошо, собственный капитал увеличивается в объеме: что было видно у Сбербанка в отчете на 2016-19 годы. Если сумма не меняется их года в год или стала меньше — бизнес не приносит достаточно прибыли для покрытия расходов и является убыточным. Хотя кризисы неизбежны у любой долгоживущей компании, многолетние убытки это один из характерных признаков ее превращения в зомби.

Формула и пример

Формула выражает объем средств, привлеченных компанией для получения рубля прибыли:

РСК = ЧП / СТКо * 100, где:

- РСК – рентабельность совокупного капитала;

- ЧП – чистая прибыль;

- СТКо – общая стоимость капитала.

Материал для расчетов берется из бухгалтерской отчетности. Чистая прибыль – это строка 2400 отчета о фин. результатах, а общая стоимость капитала – строка 1600 баланса, т.е. полная сумма активов.

Общая стоимость капитала, или активов, как уже говорилось, может рассчитываться по среднему значению за период: РСК = ЧП / (СТКоНП + СТКоКП) * 1/2, где СТКоНП и СТКоКП соответственно, активы на начало и на конец периода по стр. 1600. Рентабельность традиционно выражают в процентах (результат умножается на 100).

Пример (условные данные). Рассчитаем рентабельность совокупного капитала по среднему значению совокупного капитала за период. Пусть прибыль за вычетом налогов (чистая прибыль) равна 55000 рублей. На начало периода сумма активов — 390000 руб., на конец периода — 380000 руб. Среднее значение совокупного капитала: (390000 + 380000) * 1/2 = 385000 руб. РСК = 55000 / 385000 * 100 = 14,29%.

Эти данные можно использовать как для внутреннего анализа, так и для внешнего: взять для сравнения данные за другой период работы фирмы или сравнить их с рассчитанными для другой фирмы в этом же сегменте рынка.

Понятие «нормальное значение показателя» не используется. В первую очередь учитываются изменения значения, тенденции, выявляемые посредством расчетов. Увеличение показателя связано, как правило, с ростом эффективности работы фирмы, увеличением продаж, а снижение свидетельствует о неэффективном использовании активов.

Если в отрасли или на предприятии установлены нормативы показателя, закрепленные в локальных, отраслевых документах, сравнивают с этими нормативами фактические показатели. Надо отметить и такой фактор, как сравнение с рентабельностью собственного капитала (стр. 2400 отчета соотносится с данными стр. 1300 баланса). Близкие значения по совокупному и по собственному капиталу говорят о способности обходиться минимумом заемных денег при приобретении активов.

Рентабельность собственного капитала

По мнению известных экспертов, собственный капитал должен работать правильно и для этого стоит:

Приступать к реализации идеи, которая обработана тщательным образом, т

е утверждена аналитиками, финансистами, другими заинтересованными лицами;

Использовать только проверенный методы в работе, так как это может только обеспечить максимальный эффект;

Работа должна осуществляться только при участии проверенных поставщиков, не стоит в таком случаи обращать внимание на дешевизну их услуг

Эту цепочку можно продолжать бесконечно, но в свою очередь нужно заметить основные аспекты, что эффективно повлияют на рабочий процесс и в ту же очередь на рентабельность капитала.

Для постоянного поддержания рентабельности на высоком уровне необходимо уделять внимание всем показателям, даже тем, которые на первый взгляд особого влияния не оказывают

Причины изменения коэффициента финансовой устойчивости (автономии)

Коэффициент автономии (Собственный капитал / Итого пассивов) отражает степень зависимости компании от заемного капитала и имеет отношение к оценке долгосрочной перспективы организации.

С точки зрения необходимости погашения долгосрочные и краткосрочные обязательства равнозначны. Поэтому при оценке финансовой устойчивости рассматривается совокупная величина заемного капитала — в отличие от анализа ликвидности, когда долгосрочные обязательства приравниваются к собственному капиталу, так как не требуют погашения в ближайшем будущем.

Небольшое изменение формулы (Собственный капитал / Итого активов) подтверждает, что снижение коэффициента автономии — результат превышения роста активов над собственным источникам финансирования. Отсюда — неизбежное наращивание заемных средств.

Причины, в результате которых возрастает доля заемных источников финансирования и снижается коэффициент автономии:

1. Сокращение собственного капитала в результате убытка или существенных дивидендных начислений (уменьшилась нераспределенная прибыль), бухгалтерского обесценения имущества (сократились накопленные ранее суммы переоценки внеоборотных активов) или медленного роста собственного капитала из-за низкой прибыльности либо невысокой доли чистой прибыли, остающейся в распоряжении компании (низкого уровня самофинансирования).

2. Капитальные вложения, размер которых превышает сумму собственных источников финансирования, возникших в том же периоде (рост внеоборотных активов, превышающий рост собственного капитала).

3. Увеличение оборотных активов, превышающее рост собственного капитала. Может происходить вследствие:

- наращивания объемов производства, при котором рост величины оборотных активов неизбежен;

- или/и снижения оборачиваемости оборотных активов (увеличения отсрочек платежей, предоставляемых покупателям, увеличения срока предоплаты поставщикам за получаемые ресурсы, увеличения периода хранения материалов и запасов готовой продукции на складе).

Причины роста коэффициента автономии:

1) увеличение собственного капитала (за счет максимизации прибыли или уменьшения той ее части, которая распределяется в пользу собственников, вложений со стороны собственников и инвесторов);

2) ускорение оборачиваемости активов;

3) приобретение активов в пределах сумм, не превышающих возникшие за период собственные источники финансирования.

В результате дооценки внеоборотных активов значение коэффициента автономии тоже может увеличиться, но интерпретировать такой рост как реальное повышение финансовой устойчивости компании не вполне обоснованно.

Чтобы выяснить причины изменения показателя, изучаются строки отчетности, перечисленные в табл. 1 и пояснениях к табл. 2, 3.

Причины отрицательного значения собственного капитала

Отрицательное сальдо в акционерном капитале, также называемое акционерным капиталом, означает, что обязательства превышают активы. Ниже мы перечисляем некоторые распространенные причины отрицательного собственного капитала.

Накопленные убытки

Накопленные убытки за несколько периодов или лет могут привести к отрицательному значению собственного капитала. В разделе баланса акционерного капитала нераспределенная прибыль – это остаток от прибыли или чистой прибыли, который откладывается для выплаты дивидендов, сокращения долга или реинвестирования в компанию.

В случае чистого убытка, убыток переносится на нераспределенную прибыль в виде отрицательного числа и вычитается из любого остатка нераспределенной прибыли за предыдущие периоды. В результате отрицательный собственный капитал может означать, что компания несла убытки в течение нескольких периодов, причем настолько, что существующая нераспределенная прибыль и любые средства, полученные от выпуска акций, были превышены.

Выплаты крупных дивидендов

Выплаты крупных дивидендов, которые либо исчерпали нераспределенную прибыль, либо превысили собственный капитал, показали бы отрицательное сальдо. Комбинированные финансовые убытки в последующие периоды после выплаты крупных дивидендов также могут привести к отрицательному сальдо.

Заимствование денег

Руководство компании, занимающее деньги для покрытия накопленных убытков, вместо того, чтобы выпускать больше акций за счет долевого финансирования, может привести к тому, что баланс компании покажет отрицательный собственный капитал. Обычно средства, полученные от выпуска акций, создают положительное сальдо в акционерном капитале.

Как указывалось ранее, финансовые убытки, которые могли накапливаться в акционерном капитале, будут иметь отрицательное сальдо, а любые возникшие долги будут отражены как обязательства. Другими словами, компания могла бы покрыть эти убытки за счет заемных средств, но акционерный капитал все равно будет иметь отрицательное сальдо.

Амортизация нематериальных активов

Амортизация нематериальных активов, таких как патенты или товарные знаки, отражается в разделе баланса акционерного капитала и может превышать существующий баланс акционерного капитала. Амортизация нематериальных активов является процессом списания стоимости нематериального актива в течение прогнозируемого срока службы актива.

Отрицательный собственный капитал может быть предупреждающим знаком о том, что компания испытывает финансовые затруднения, или может означать, что компания потратила нераспределенную прибыль и любые средства от выпуска акций на реинвестирование в компанию путем приобретения дорогостоящих основных средств ( СИЗ). Другими словами, отрицательный собственный капитал должен побуждать инвестора копать глубже и исследовать причины отрицательного баланса. Инвесторы могут начать с того, чтобы научиться читать отчет о прибылях и убытках и баланс компании.

Какова оптимальная средняя величина собственного капитала

Данное значение должно соответствовать размеру уставного капитала или превышать его. При выполнении такого условия бизнес считается успешным.

Законодательно СК организации не может быть меньше УК. Если такая ситуация была допущена, необходимо действовать по одному из сценариев: увеличить чистые активы до величины УК или уменьшить УК до размера своих средств. Если в итоге таких манипуляций уставной капитал окажется меньше минимально допустимой суммы (10 тыс. руб.), то компания подлежит ликвидации.

Для определения оптимального среднего размера СК экономисты используют такой метод: к стоимости активов прибавляют минимальную ликвидность (материальные резервы, активы вне оборота, незавершенное производство) и умножает результат на 2. Оптимальная величина СК должна быть равна итоговой цифре или превышать ее.

Какое значение СК признается оптимальным для предприятий

Результат калькуляции может быть положительным либо отрицательным (сумма с минусом). В общем случае принято считать, что значение СК должно быть как минимум положительным. Наличие минусовой, отрицательной суммы свидетельствует о том, что у организации имеются серьезные проблемы, связанные с ощутимой кредитной нагрузкой и дефицитом высоколиквидных активов.

Оценить фин. состояние организации можно путем сопоставления сумм СК и УК. Общепризнано, что оптимальное значение СК либо ЧА должно приравниваться по размеру к сумме УК либо быть больше его величины. Обоснование данного норматива вполне очевидно. Ведь любая предпринимательская деятельность должна, во-первых, окупаться, а, во-вторых, поддерживать постоянную инвестиционную привлекательность. Организация всегда должна ощущать приток нового капитала.

Отсюда следует, что если указанная норма по соотношению СК и УК не соблюдается, т. е. УК превышает значение СК, то у организации может быть два выхода из создавшегося проблемного положения. Первый: начать ликвидацию. Второй: предпринимать надлежащие меры по достижению норматива (т. е. по достижению требуемого соотношения УК и СК).

Подытоживая, следует еще раз обратить внимание, что значение СК должно быть положительным, а в оптимальном варианте еще и превышать значение УК

ГЛАВБУХ-ИНФО

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данными для его расчета служит бухгалтерский баланс.

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента: Крск =

| Чистая прибыль | *100% |

| Средняя величина собственного капитала |

Формула расчета по данным бухгалтерского баланса:

| Kрск = | стр.190 | *100% |

| 0.5 * (стр.490 нг + стр.490 кг) |

где стр.190, стр. 490 нг — на начало года, стр. 490 кг — на конец года отчета о прибылях и убытках (форма №2).

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладывающих средства на период более года). Он позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от своих инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли. С позиции собственников рентабельность наилучшим образом отображается в виде рентабельности на собственный капитал и является наиболее важным для акционеров компании. Так как характеризует прибыль, которую собственник получит с рубля вложенных в предприятие средств.

Применение этого коэффициента имеет определенные ограничения. Реальный доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, в большинстве случае компании имеют весомую долю заемного капитала. Например, в банковском секторе, заемный капитал вообще является основой всего бизнеса. Фактически вся операционная деятельность банка базируется на привлеченных вкладах, а собственный капитал выступает всего лишь резервом, гарантом платежеспособности и финансовой устойчивости банка. Так или иначе, как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для своих акционеров.

Как правило, показатель Рентабельность собственного капитала обычно сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д. т.е. туда где есть возможность получить прибыль.

Минимальным (нормативным) уровнем доходности предпринимательского бизнеса можно считать уровень банковского депозитного процента.

Минимальное нормативное значение показателя Kрск определяется по следующей формуле:

Крнк = Сд*(1-Снп)

где Крнк – нормативная величина рентабельности собственного капитала, отн.ед.; Сд – средняя ставка по банковским депозитам за отчетный период; Снп – ставка налога на прибыль.

Если показатель Kрск за анализируемый период оказался ниже минимально Крнк или вовсе отрицательным, то собственником оказывается не выгодно вкладывать средства в компанию. Стоить проанализировать вложение средств в другие компании.

Что бы окончательно принять решение о выходе из капитала компании нужно проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

| < Предыдущая | Следующая > |

Оптимальная величина собственного капитала организации

Размер капитала, необходимого для эффективной работы организации, зависит от направления деятельности и объема операций совершаемых в течении одного года. Для определения уровня финансовой устойчивости для конкретного юридического лица, используются коэффициенты использования СК. Подобные показатели указывают на экономическую составляющую операций и не влияют на бухгалтерский и налоговый учет.

Коэффициент маневренности показывает способность компании удерживать размер СК и пополнять оборотные средства за счет внутренних источников. Показатель рассчитывается как отношение собственных оборотных средств к величине СК. Размер оборотного капитала определяется по итогу второго раздела бухгалтерского баланса. В финансово устойчивой компании коэффициент составляет не менее 0,2.

Независимость юридического лица от кредиторов определяется коэффициентом автономии. Он рассчитывается как отношение СК к валюте баланса. При показателе более 0,3, компания будет иметь необходимые средства, для того чтобы расплатиться по своим обязательствам.

Коэффициент финансовой устойчивости характеризуется долю активов компании, которые финансируются за счет долгосрочных заемных средств. Показатель определяется как отношение суммы СК и долгосрочных обязательств к валюте баланса. Для стабильной деятельности уровень финансовой устойчивости компании должен быть 0,6 и выше. При таком уровне, юридическое лицо имеет возможность финансового планирования с учетом долгосрочного финансирования деятельности.

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Классификация

Собственный капитал представляет собой активы компании за вычетом ее обязательств. В бухучете он разделяется на подклассы:

- Уставные средства. Они представлены в виде суммы вкладов участников общества. На госпредприятиях этот капитал включает в себя стоимость имущества, которое закрепляется за субъектом на правах хозяйственного ведения, в акционерных компаниях – номинальную цену акций, в ООО – сумму долей и так далее. Формирование этого фонда осуществляется в ходе первоначального инвестирования. Вклады участников могут вноситься в виде НМА, денежных средств, в форме имущества. Размер уставного капитала устанавливается при регистрации компании. В случае его изменения необходима перерегистрация учредительной документации.

- Добавочный капитал. Он формируется при переоценке имущества или реализации акций по стоимости, превышающей номинал. Еще одним вариантом его создания выступает реинвестирование прибыли на капвложения.

- Резервный фонд включает в себя остатки запасов и прочих аналогичных средств. Он формируется в соответствии с учредительной документацией и законодательством.

- Средства специального и целевого назначения. К ним относят ценности, полученные безвозмездно от юрлиц и граждан, возвратные и безвозвратные бюджетные ассигнования, направленные на содержание объектов социально-культурного и бытового типа, восстановление платежеспособности компаний, которые находятся на бюджетном обеспечении.

Как рассчитать рентабельность собственного капитала

Как рассчитать рентабельность собственного капитала:

- Определить чистую прибыль (строка 2400 ОФР).

- Определить собственный капитал (строка 1300 ОФР).

- Разделить чистую прибыль на собственный капитал.

- Умножить полученный коэффициент на 100%.

Полученный результат отражает рентабельность собственного капитала в процентном соотношении.

Есть несколько советов, которые позволяют получить более реалистичный и точный результат. Во-первых, каждое значение берется в динамике нескольких периодов, т.е. сначала необходимо рассчитать среднестатистический показатель.

??

Во-вторых, рассчитывать ROE имеет смысл только тогда, когда у компании есть собственный капитал (а не кредитные средства, например), в противном случае у вас может получиться отрицательный показатель, которые имеет мало общего с реальностью.

Формула рентабельности собственного капитала

Существует две формулы, при помощи которых можно рассчитать рентабельность собственного капитала: формула расчета по балансу и формула Дюпона.

Формула расчета по балансу

Это более простая формула, в которой используются данные, взятые из Отчета о финансовых результатах (ОФР). Чтобы рассчитать ROE, нужно эти данные подставить в формулу ниже:

ROE = ЧП/СК х 100%,

где

- ЧП — чистая прибыль;

- СК — собственный капитал.

При внесении данных в формулу, стоит обратить на рекомендации, представленные выше.

Если посмотреть, какие строки отчетности следует использовать при расчете, то формула будет выглядеть следующим образом:

ROE = стр. 2400 (Форма 2) / стр. 1300 (Форма 1) х 100%

Формула Дюпона

Формула Дюпона позволяет рассчитать рентабельность собственного капитала более эффективно, так как позволяет понять, какие именно факторы повлияли на ROE.

Выглядит формула расчета ROE по Дюпону следующим образом:

ROE = (ЧП/В) х (В/А) х (А/СК) х 100%,

где

- ЧП — чистая прибыль;

- В — выручка;

- А — активы компании;

- СК — собственный капитал.

Преимущество формулы Дюпона в том, что она позволяет увидеть, какой конкретный фактор повлиял на рентабельность собственного капитала. По формуле выше видно, есть три таких фактора:

- Операционная прибыльность (чистая прибыль/выручка) — показывает риски компании;

- Оборот активов (выручка/активы) — показывает, как изменились риски;

- Финансовый рычаг (активы/собственный капитал) — показывает, как соотносятся привлеченный и собственный капитал компании.

??

Расчет по Дюпону используется не тогда, когда нужно узнать сам коэффициент, а когда необходимо определить, с какими из вышеперечисленных факторов имеются проблемы у компании.

Пример расчета

Посмотрим пример расчета рентабельности собственного капитала на конкретном примере. Условие задачи представлено на картинке ниже:

Чтобы наглядно посмотреть, как менялась рентабельность продаж на каждом из периодов, нанесем полученные данные на график:

Как видно из графика, рентабельность продаж первые два года была примерно на одном уровне — это нормальная ситуация при условии правильного запуска бизнеса. На третьем году работы компания показала резкий рост — в это время предприятие имело возможность наращивать собственный капитал, сохранять и приумножать инвестиции.

На четвертый год виден резкий спад рентабельности собственного капитала, он опустился даже ниже того значения, которое было в начале работы компании. Далее последовало планомерное снижение.

Несмотря на то, что в последний год ROE все еще находится на положительном уровне, компания должна принять меры для спасения своего положения на рынке, так как существует большой риск, что в последующие несколько лет коэффициент рентабельность собственного капитала может стать отрицательным.

Одним из самых эффективных способов понять причины ухудшения ROE является анализ рентабельности собственного капитала. Как его правильно проводить, показано в видео ниже:

Очевидно, что чем выше рентабельность собственного капитала, тем лучше дела у компании.

??

Однако при использовании стандартной формулы может быть один подвох, ведь высокий ROE может получится даже тогда, когда у компании большая доля заемного капитала и малая собственного, т.е. когда финансовый рычаг (А/СК) показывает слишком большое значение.

Поэтому нужно помнить одно правило: рассчитывать рентабельность собственного капитала имеет смысл только в том случае, когда у компании есть собственный капитал.

Точка безубыточности: что это такое и как рассчитать

Рентабельность продаж как один из важных показателей эффективности бизнеса

Что такое фондоотдача и как ее рассчитать

Итоги

Представление о величине собственного капитала в балансе дает значение, указанное в его строке 1300. Однако по своей сути собственный капитал отвечает понятию «чистые активы». Для расчета чистых активов существует утвержденная Минфином России формула, основанная на данных баланса, но принимающая их в расчет с учетом некоторых нюансов. Величина собственного капитала крайне важна для оценки финансового положения фирмы. Особое значение имеет ее соотношение с величиной уставного капитала. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.