Расчет финансового рычага на примере баланса

Содержание:

Финансовый леверидж

Финансовый леверидж – это показатель, характеризующий эффективность и степень использования кредитов на предприятии. Его также называют кредитный рычаг или кредитное плечо, уже упомянутое выше. Финансовый леверидж появляется, только если компания использует привлеченные средства, которые служат для увеличения капиталоотдачи от собственных финансов.

С помощью кредитного рычага можно управлять прибылью, меняя соотношение собственного и привлеченного капитала. Получая кредиты для финансирования деятельности, компания заменяет собственные деньги заемными. Это существенно увеличивает финансовые риски, так как независимо от результата деятельности (прибыль или убыток), оплачивать кредит все равно придется.

Кредитный рычаг можно разделить на два важных для компании показателя – коэффициент финансового левериджа и его эффект. Для определения финансовой устойчивости и уровня независимости компании от кредиторов вычисляется первый показатель. Прежде чем получить кредит, руководство предприятия оценивает эффект левериджа, т.е. определяет размер дополнительной прибыли от использования привлеченных денег.

Коэффициент левериджа

Коэффициент финансового левериджа – это показатель, отображающий отношение заемного капитала к собственному. Он определяется по формуле:

КЛ = ЗК/СК, где

ЗК – заемный капитал (обязательства);

СК – собственный капитал.

Значения для формулы указаны в отчете о финансовом положении. При этом в качестве заемного капитала берется совокупность долгосрочных и краткосрочных обязательств. Рассчитаем коэффициент левериджа на примере компании ГК ПИК, используя ее отчетность по МСФО.

| Собственный капитал и обязательства (стр. 4) | 31 декабря 2019 года |

| Итого собственного капитала, млн. рублей | 110 288 |

| Итого обязательств, млн. рублей | 361 715 |

КЛ = 361 715 / 110 288 = 3.28

Нормального значения у показателя нет: все зависит от отрасли промышленности, масштабов компании и особенностей производственного процесса. В зарубежных странах с развитой экономикой оптимальным считается значение около 1,5. Это значит, что компания на 60% финансируется за счет займов, а на 40% – за счет собственных денег. В России оптимальным считается показатель 1, т.е. привлеченные финансы равны собственным средствам.

У ГК ПИК коэффициент равен 3,28. Это значит, что привлеченные средства более, чем в 3 раза превышают собственный капитал, что свидетельствует о высокой степени зависимости от кредиторов. Но для строительной отрасли данное значение является вполне допустимым.

Эффект финансового левериджа

Результат использования привлеченных средств, а также финансовая устойчивость компании определяется эффектом левериджа. Он определяется по формуле:

ЭЛ = (1 – НП) × (КBРА – ПК) × КЛ, где

- ЭЛ – эффект левериджа;

- НП – налог на прибыль (в РФ 20%);

- КВРА – коэффициент валовой рентабельности активов (рассчитывается путем деления валовой прибыли на среднегодовую стоимость активов);

- ПК – средняя % ставка по займам;

- КЛ — коэффициент фин. левериджа

Рассчитаем эффект левериджа для ГК «ПИК», вычислив сначала КВРА из среднегодовой стоимости активов (СА).

Предварительно определим среднегодовую стоимость активов (СА). Для этого возьмем среднее по сумме активов на начало и конец года:

СА = (472 003 + 366 338) / 2 = 419 170, 50

Теперь найдем в отчете значение валовой прибыли и рассчитаем КВРА:

КВРА = [75 707 / 419 170, 50] × 100% = 18.06%

Найти условия кредитования можно в пояснительной записке к балансу. Чтобы посчитать среднюю ставку по займам, усредним самую большую и маленькую ставку.

Самая большая ставка по привлеченным средствам равна 13%, самая маленькая – ключевая ставка ЦБ + 0,5%. Ключевая ставка ЦБ РФ на 31.12.19 г. составляла 6,25%. Таким образом, минимальная ставка по займам составляет 6,75%.

ПК = (13 + 6.25) / 2 = 9.88%

Подставим полученные значения в первоначальную формулу:

ЭЛ = (1 – 0.2) × (18.06 – 9.88) × 3.28 ≈ 21.5%

Положительное значение эффекта финансового левериджа говорит о том, что рентабельность активов компании больше ставки по привлеченному капиталу. Говоря более простым языком, на 1 рубль привлеченных средств предприятие зарабатывает 21.5 копейки.

Наглядным проявлением эффекта является ипотечный кризис США 2008 года. В 2004 году Америке стартовала программа льготного ипотечного кредитования с одновременным ростом стоимости недвижимости. В то время банки выдавали кредиты практически кому угодно — при росте цен на жилые дома они получали прибыль, отняв недвижимость у неплательщиков. Возник ипотечный пузырь, который лопнул, когда эффект левериджа принял отрицательное значение.

Пример расчета операционного рычага в Excel

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Другие измерители финансового рычага

В теории финансового менеджмента под левериджем (Leverage) понимается стратегия привлечения заемного капитала для финансирования, чтобы увеличить потенциальную доходность инвестиций или активов. Когда говорят, что компания или проект используют большой рычаг (highly leveraged), это означает, что в структуре финансирования заемный капитал преобладает над собственным.

Финансовый левердидж

Описанный выше коэффициент в общепринятой англоязычной терминологии финансового менеджмента называется D/E Ratio (debt-to equity ratio), отношение долга к собственным средствам. В России именно эта метрика закрепилась за понятием финансовый леверидж или финансовый рычаг, но в мире есть и другие измерители для оценки финансового риска. Например, Equity Multiplier – мультипликатор собственного капитала или коэффициент капитализации.

Формула для этого показателя очень похожа на D/E Ratio, но место заемного капитала в числителе занимают совокупные активы – Total Assets.

Equity Multiplier = Total Assets / Total Equity или СА/СК, где

Total Assets = СА – совокупные активы,

Total Equity = СК – собственный капитал.

Equity Multiplier в России также часто называют финансовым левериджем в контексте знаменитой формулы Дюпона (Du Pont Formula), где он является одним из значимых множителей:

ROE = Норма прибыли * Оборачиваемость активов * Финансовый леверидж, где ROE – рентабельность собственного капитала,

Норма прибыли (Net Profit Margin) – Чистая прибыль / Выручка,

Оборачиваемость активов – Выручка / Активы

Финансовый леверидж – Equity Multiplier или коэффициент капитализации.

Показатель оценки влияния структуры капитала на доход на акцию

И, наконец, последний коэффициент – DFL (Degree of Financial Leverage), это показатель оценки влияния структуры капитала (доли заемных средств) на доход на акцию. Как следует из описания показателя – широкое применение он имеет в анализе акционерных обществ и важен для профессиональных инвесторов фондового рынка, а также для собственников акций акционерных обществ.

Формула показателя следующая:

DFL = % EPS / % EBIT,

где % EPS – процентное изменение в доходе на акцию,

% EBIT – процентное изменение в прибыли до выплаты процентов и налогов.

После преобразований, финансовые математики привели эту сложную формулу к виду более понятному:

DFL= EBIT / (EBIT — I), где

EBIT – прибыль до выплаты процентов и налогов,

I – выплаты по кредитам.

Интерпретируется этот показатель так – чем выше доля заемных средств в компании, тем сильнее влияние изменения операционного дохода на показатель EPS (прибыль на акцию) компании, то есть выше волатильность.

Исходя из описанного выше, следует внимательно относиться к контексту и правильно интерпретировать предлагаемый показатель в разных случаях.

О понятии

Леверидж в переводе с английского «leverage» означает «действие рычага». Данное понятие показывает соотношение собственных и заемных средств. Также под левериджем понимают фактор, который даже при минимальном изменении повлечет существенные изменения результата других показателей, в первую очередь прибыли.

Объясню на примере. Допустим, у Вас есть 1 000 рублей и Вы можете заработать с этой суммы 10 %, т.е. 100 рублей. Но если Вы возьмете в кредит еще 9 000 рублей, то заработаете уже 1 000 рублей. Чем больше фактор изменения, тем больше изменится результат.

Данный термин очень распространен на финансовых рынках. На форексе, где дневные скачки курсов обычно не высоки, трейдеры очень часто пользуются заемными средствами, т.е. кредитным плечом.

Так им удается заработать существенную прибыль, имея на собственном счету минимальные суммы.

Размер плеча здесь может в 100 и более раз превышать собственный капитал. Однако из-за бешеных рисков депозит очень быстро сливается на рынок или брокеру.

На фондовом рынке, где ценные бумаги имеют куда большие колебания внутри торгового дня, кредитное плечо имеет значительно более скромные размеры.

В ночные часы оно становится еще ниже, поскольку в момент открытия биржи часто наблюдаются скачки котировок.

Леверидж применяется не только в сфере инвестирования, но и при принятии компанией стратегии своего дальнейшего развития: например, при наращивании долга, сокращении затрат для увеличения прибыли, при установлении определенного уровня цен и пр.

Грамотное управление финансовым рычагом помогает существенно увеличить отдачу от вложенного капитала. Заемные средства помогают реализовать более масштабные проекты, обновить оборудование, построить новые производственные здания, начать освоение новых технологий и т.п.

Рычаг может не только повышать финансовые показатели, но и снижать их. Это происходит, когда долгов становится слишком много и рост доходов начинает существенно отставать от роста долга.

В таком случае заемщик вынужден идти на делеверидж, т.е. принимать меры по снижению долговой нагрузки. С помощью каких методов это возможно:

- за счет перераспределения капитала;

- реструктуризации долга;

- сокращения расходов;

- наращивания собственного капитала и пр.

Как работает плечо в трейдинге?

Мы разобрались, что такое плечо в трейдинге, давайте теперь рассмотрим как оно работает на деле. Для простого понимания разберем пример трейдера с депозитом в 100 USD и кредитным плечом 1:1000.

То есть, один торговый лот равен денежному залогу трейдера в 100 000 USD. Используя плечо 1:1000, потребуется залог в 1000 раз меньший, то есть сумма залога составит всего 100 USD. При плече 1:100, потребуется сумма залога в 1000 USD, а при плече 1:10 — 10 000 USD.

В нашем случае, трейдер сможет открывать торговые позиции максимальным объемом в размере один лот. При торговле максимальным лотом у трейдера повышается на только возможная потенциальная прибыль, но и потенциальный риск, который может привести к потере всего депозита на счете.

Что такое Коэффициент D/E?

Показатель финансового рычага или Коэффициент D/E (Debt-to-equity ratio) – это отношение заемного капитала предприятия к собственному.

Под заемными понимаются все краткосрочные и долгосрочные обязательства компании:

- Кредиты

- Капитальные и временные расходы

- Невыплаченные долги (страховые взносы, невыплаченная зарплата и т.п.)

- Другие виды обязательного финансирования за счет средств предприятия.

Для наглядности представим, что сумма обязательств компании 400 тыс. долларов, а собственный капитал 200 тыс. D/E в данном случае равняется двум. На каждый доллар собственных средств предприятия приходится 2 доллара заемных. Структура капитала при этом 1:2 соответственно.

Для комфортного восприятия в отчетах, показатель D/E часто отображается в виде процентов. По приведенному ранее примеру коэффициент D/E будет равен 200%.

Коэффициент D/E имеет несколько синонимов:

- Коэффициент финансового левериджа (рычага);

- Коэффициент финансового риска;

- кредитный рычаг;

- плечо финансового рычага.

Суть в том, что финансовый рычаг определяет риск предприятия, который он берет на себя при выборе структуры капитала.

Баланс капитала

Теория Модильяни-Миллера (Modigliani – Miller theory, M&M theory) сходится на том, что увеличение капитала фирмы за счет привлечения заемных средств положительно сказывается на развитии фирмы в средне- и долгосрочной перспективе. Грамотно используя инвестиции, запускается в действие денежный мультипликатор. Суть его сводится к тому, что 1 вложенная единица будет генерировать 2 единицы прибыли.

При этом должны соблюдаться 2 условия:

- Приемлемая цена обслуживания (средневзвешенная цена капитала, WACC)

- Доля заменых средств в структуре капитала не превышает нормативного значения.

Когда заемные средства в структуре капитала растут быстрее, чем собственные, вместе с ними растет и сумма обслуживания долга, что может привести к ситуации, когда фирма не только не оправдает свои инвестиции, но и не сможет выполнить внутренние и внешние обязательства.

Полезные статьи:

- Коэффициент P/CF (что это) – как находить и понимать

- Что такое EBITDA (простым языком) и Как это помогает инвесторам

- Р/Е (Цена/Прибыль) в Примерах и Простыми словами – Нормы и значение

- Что показывает финансовый показатель EPS – формула, примеры расчета

- Как проводить Фундаментальный анализ рынка Форекс (+примеры)

Для предприятия, привлекающего средства извне, принципиально важно установить равновесие в структуре капитала, определив в ней предельно допустимый уровень долговых обязательств

Эффект финансового рычага

Нормативные значения коэффициента D/E определяются исходя из отрасли. Оптимальным принято считать уровень 0,5 – 0,7, т.е. это такое соотношение заемного капитала к собственному, при котором максимально возможная прибыль достигается при минимальных рисках.

Коэффициент D/E показывает зависимость компании от заемных средств:

- Если D/E выше оптимального уровня, значит фирма зависима от долговых обязательств, дополнительное финансирование будет получить сложнее

- Низкая величина D/E говорит об упущенной выгоде применения финансового рычага. Цель любой коммерческой организация сделать бизнес прибыльным и рентабельным.

Суть рычага состоит в повышении рентабельности собственного капитала за счет привлечения заемных средств.

Крупные компании могут получить дополнительное финансирование эмиссией ценных бумаг. Для оценки ее инвестиционной привлекательности D/E будет недостаточно. На помощь приходит P/B ratio – коэффициент, который показывает отношение рыночной стоимости всех акций к ее балансовой стоимости. Проще говоря, коэффициент P/BV показывает, переоценены или недооценены акции:

- >1 переоценены, спрос на такие акции будет низкий

- <1 недооценены, есть возможность получения прибыли за счет роста цены акций.

P/BV – это один из инвестиционных мультипликаторов, полагаться на его значение можно только в купе с другими показателями финансовой устойчивости предприятия.

Вместо заключения

Финансовый рычаг простыми словами – это соотношение пассива (долги) к активу (собственному капиталу). Чаще всего при расчете данного показателя применяются только долгосрочные долговые обязательства (эмиссия облигаций, кредиты и прочие).

Коэффициент D/E часто используется частными инвесторами для выявления потенциальных рисков, связанных с приобретением ценных бумаг. Чем выше значение соотношения цена/капитал, тем больше риск. Поэтому компании с высоким уровнем D/E вынуждены предлагать потенциальным инвесторам более высокие процентные ставки. Как правило, данные предприятия испытывают трудности с реализацией своих активов.

Коэффициент финансового левериджа. Эффект финансового рычага

Для оценки финансовой устойчивости предприятия в долгосрочной перспективе в практике используется показатели (коэффициент) финансового левериджа.

Коэффициент финансового левериджа – представляет собой отношение заемных средств предприятия к собственным средствам (капиталу). Данный коэффициент близок к коэффициенту автономии. Понятие финансового левериджа используется в экономике для того что бы показать, что с использованием заемного капитала предприятие формирует финансовый рычаг для увеличения рентабельности деятельности и отдачи от собственного капитала. Коэффициент финансового левериджа на прямую отражает уровень финансового риска предприятия.

Формула расчета коэффициента финансового левериджа Коэффициент финансового левериджа = Обязательства / Собственный капитал

Под обязательствами различные авторы используют либо сумму краткосрочных и долгосрочных обязательств или только долгосрочные обязательства. Инвесторы и владельцы предприятий предпочитают более высокий коэффициент финансового левериджа, потому что это обеспечивает большую норму рентабельности. Кредиторы наоборот вкладываются в предприятия с меньшим коэффициентом финансового левериджа, так как данное предприятие финансово не зависимо и имеет меньший риск банкротства. Коэффициент финансового левериджа более точно рассчитывать не по балансам предприятия, а по рыночной стоимости активов. Так как стоимость у предприятия зачастую рыночная стоимость активов превышает балансовую, а значит уровень риска данного предприятия ниже нежели при расчете по балансовой стоимости.

Коэффициент финансового левериджа = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

Коэффициент финансового левериджа = Долгосрочные обязательства / Собственный капитал

Если расписать на факторы коэффициент финансового левериджа, то по Г.В. Савицкой формула будет иметь следующий вид:

КФЛ = (Доля заемного капитала в общей сумме активов) / (Доля основного капитала в общей сумме активов) / (Доля оборотного капитала в общей сумме активов) / (Доля собственного оборотного капитала в оборотных активах) * Маневренность собственного капитала)

Видео-урок: “Операционный леверидж”

Эффект финансового рычага (левериджа) Коэффициент финансового левериджа тесно связан с эффектом финансового рычага, который также называет эффектов финансового левериджа. Эффект финансового рычага показывает норму увеличения рентабельности собственного капитала при увеличении доли заемного капитала.

Эффект финансового рычага = (1-Ставка налога на прибыль) * (Коэффициент валовой рентабельности – Средний размер процентов за кредит у предприятия) * (Сумма заемного капитала) / (Сумма собственного капитала предприятия)

(1-Ставка налога на прибыль) представляет собой налоговый корректор показывают связь эффекта финансового рычага и различных налоговых режимов.

(Коэффициент валовой рентабельности – Средний размер процентов за кредит у предприятия) представляет разницу между рентабельностью производства и средним процентом по кредитам и другим обязательствам.

(Сумма заемного капитала) / (Сумма собственного капитала предприятия) представляет собой коэффициент финансового рычага (левериджа) характеризующий структуру капитала предприятия и уровень финансового риска.

Нормативные значения коэффициента финансового левериджа Нормативным значением в отечественной практике считается значение коэффициента левериджа равного 1, то есть равные доли, как обязательств, так и собственного капитала. В развитых странах, как правило, коэффициент левериджа составляет 1,5, то есть 60% заемного капитала и 40% собственного.

Если коэффициент больше 1 то предприятие финансирует свои активы за счет привлеченных средств кредиторов, если меньше 1, то предприятие финансирует свои активы за счет собственных средств.

Также нормативные значения коэффициента финансового левериджа зависит от отрасли предприятия, размеров предприятия, фондоемкости производства, сроку существования, рентабельности производства и т.д. Поэтому коэффициент следует сопоставить с аналогичными предприятия отрасли.

Высокие значения коэффициента финансового левериджа могут быть у предприятий с прогнозируемым потоком денежных средств за товары, а также для организаций имеющих высокую долю высоколиквидных активов.

Эффект финансового рычага (левериджа). Пример расчета

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. По-другому можно сказать, что финансовый леверидж (в некоторых источниках встречается и название «финансовый рычаг») представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

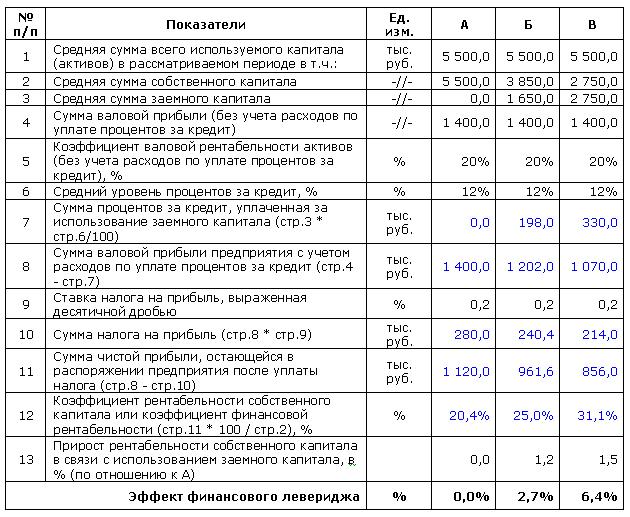

Рассмотрим механизм формирования эффекта финансового левериджа на примере трех предприятий А, Б, В:

Рассматривая приведенные данные, можно увидеть:

Предприятие А. Эффект финансового левериджа отсутствует, так как предприятие не использует заемный капитал. Предприятие Б. Эффект рычага составляет 2,7% [(1-0,2)*(20-12)*1650/3850]. Предприятие В. Эффект равен 6,4% [(1-0,2)*(20-12)*2750/2750].

Из результатов приведенных расчетов видно, что чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли оно получает на собственный капитал.

Рассматривая формулу расчета эффекта финансового рычага, можно выделить в ней три основных момента:

Налоговый корректор финансового левериджа (1-Т), который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

Дифференциал финансового левериджа (RA-RD), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процентов за кредит.

Коэффициент финансового левериджа (D/E), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия. Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, т.к. ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях:

- Если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

- Если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

- Если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

- Если дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию). Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Коэффициент финансового левериджа является тем рычагом, который мультиплицирует положительный или отрицательный эффект, получаемый за счет соответствующего значения дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала.