Оплата за другое юридическое лицо письмо образец

Содержание:

Зачет налогов между КБК: заявление 2020

Нередкой ошибкой в платежных документах является неточность в указании КБК. Поскольку каждая цифра в этом коде имеет свое значение, то искажение хотя бы одной из них станет причиной того, что платеж направится не в тот бюджет или окажется в реестре невыясненных оплат. При этом не дошедший до адресата платеж не остановит начисление пени и создаст недоимку по налогу.

Обнаружить ошибку в КБК может сама компания или инспектор ИФНС, так как отслеживать невыясненные платежи и ставить об этом в известность предприятие – одна из обязанностей этого контролирующего органа. При выявлении такого факта ИФНС направит уведомление, предлагая уточнить реквизиты платежа. Представление в ИФНС письма о зачете переплаты в счет другого счета (переносе суммы с одного КБК на другой) станет гарантией направления средств по назначению, а налоговики внесут исправление КБК в карточке расчетов с бюджетом и аннулируют пени, если компания перечислила налог вовремя (ведь дата платежа остается прежней).

Если ошибки такого рода не повлекли неперечисления средств в бюджетную систему РФ, то скорректировать их можно, оформив и отправив в ИФНС заявление об уточнении платежа на зачет налога с одного КБК на другой. Максимальный срок, на протяжении которого можно уточнить платеж – 3 года с даты перечисления в бюджет.

Перед вынесением решения инспекторы вправе сверить расчеты и тогда платеж будет уточнен в 10-дневный срок после подписания акт сверки. Если проведения сверки не понадобилось, отсчет 10-ти дней начинают с даты получения заявления.

За третьих лиц разрешено платить налоги

Закон от 30.11.2016 № 401-ФЗ внес поправки в статью 45 НК РФ. Если раньше платить налоги за себя мог только сам налогоплательщик за таким редким исключением, как например, уплата налогов правопреемником за реорганизованное лицо, то с 30 ноября 2021 г. задолженность перед бюджетом по налогам и сборам за него могут погашать любые другие организации, ИП и даже физлица, например, директор компании.

Теперь возможна не только оплата налогов за другое лицо, но и уплата за него госпошлины. Ведь госпошлина, согласно ст. 333.16 НК РФ относится к сборам, взимаемым при обращении в госорганы, и для нее действуют те же правила оплаты.

Перечень лиц, которые могут перечислить оплату в бюджет за кого-либо, Налоговым кодексом не ограничен: за юрлицо могут уплатить налоги как другое юрлицо, так и ИП, или физическое лицо, а равно — оплату налогов за ИП и физлиц могут производить другие ИП и физлица, а также организации.

Такой подход, конечно же, очень удобен для всех налогоплательщиков. Например, организация должна уплатить по сроку какой-либо налог, и уже наступил последний день для уплаты, но средств на расчетном счете недостаточно. Раньше в такой ситуации организация неминуемо нарушила бы сроки, в результате чего, кроме самого налога, пришлось бы платить штрафы и пени. Произвести оплату налога за другое юридическое лицо в 2021 году, чтобы не нарушать срок, может, например, директор из своих личных средств, или сторонняя организация, при этом обязанность налогоплательщика будет считаться исполненной, а платеж не останется невыясненным.

Точно также, любое физлицо или ИП может произвести оплату налогов за другого человека: например, муж уплатит в банке налог по уведомлению, пришедшему на имя его жены, или дети перечислят налоги за своих родителей. Не имеет значение, каким образом погашается налоговая задолженность: наличными через банк, банковской картой или через платежные онлайн-сервисы.

Назначение платежа за другую организацию пример

Если у Вас возникли трудности с пополнением лицевого счета с собственного банковского счета, Вы можете на законных основаниях совершить оплату с помощью третьего лица.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом.

Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.

Однако нужно иметь возможность отделить платеж «за другого клиента» от ошибочного перечисления средств не тому получателю, так как в случае ошибочного получения средств неосновательно полученное нужно вернуть. Для того, чтобы иметь возможность доказать, что полученная оплата — это оплата за другого клиента, и для предотвращения лишних вопросов при проведении налоговых проверок необходимо получить от клиентов следующее:

- От того клиента, который должен заплатить (Должник) – письмо о том, что он попросил заплатить за себя другую организацию (Плательщика).

- От того клиента, который произвел оплату (Плательщик) – либо письмо о том, что он произвел оплату по просьбе Должника или же указание в назначении платежа «оплата за Должника по таким-то основаниям») либо оба этих документа (письмо и указание назначения платежа).

Наличие вышеупомянутых писем даст возможность доказать факт оплаты за другое юридическое лицо и не повлечет для негативных последствий в виде возможного иска о неосновательном обогащении и т.п.

Примеры документов для оформления оплаты от другой организации:

ООО «ДОЛЖНИК»

ИНН 7700000000 КПП 770000000 ОГРН 1157000000000

123645, г.Москва, ул. 1905 года, д 11 стр.2 ,

Р/сч 00000000000000000000 в банке «________» БИК 044500000

кор/ч. 30101800000000000000 , тел. (495)_______.

Кому: ООО «Плательщик» Адрес ________, ИНН _______

Копия : ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г.Москва, 2-ой Силикатный проезд дом 9 стр.3

исх № ____ от «дата» месяц 201_ г.

Просим оплатить поставщику ООО «Компания «Домоком» (ОГРН 1157746263487 ИНН 7734350160 , КПП 773401001 расчетный счет в рублях 40702810500030006821 в ПАО АКБ «Авангард» БИК 044525201 ) за услуги связи по договору №_________ от «___» _______ 201__ г. по счету(ам) №________ от «___» _________ 201__г. денежные средства в размере _____________ руб. ( __________ тысяч рублей) в счет погашения задолженности перед нами. (ИЛИ «Возврат денежных средств гарантируем» и т.д.)

Главный бухгалтер ООО «Должник» __________________ /ФИО/

Генеральный директор ООО «Должник» _______________/ ФИО/

От Плательщика:

1. В платежном поручении в назначении платежа нужно указать:

«Оплата за ООО «Должник» по письму № . от . за оказанные услуги связи по дог. № ____ от «__» _______ 20__г. по счету №»

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями):

ИНН 7700000000 КПП 770000000 ОГРН 1157000000000 123645 , г.Москва, ул. Красная Пресня, д 3 , р/сч. 00000000000000000000 в банке «_________» БИК 044000000 кор/сч. 30101800000000000000 тел (495) ______

Копия : ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г.Москва, 2-ой Силикатный проезд дом 9 стр.3

исх № ____ от «дата» месяц 2013 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год.

Главный бухгалтер ООО «Плательщик» __________________ /ФИО/

Генеральный директор ООО «Плательщик» _____

Третьи лица в обязательстве: базовые нормы

Общее правило гласит, что в обязательстве принимают участие 2 стороны с противоположными интересами. Конкретный вид договора (подряд, купля-продажа, поставка и т. д.) значения не имеет. Такого же мнения и Верховный суд, который своим пленарным постановлением №54 в 2016 разъяснил, что 3-и лица, которые не являются одной из сторон, не обладают правами и обязанностями и не уполномочены заявлять контрагентам свои притязания.

Вместе с тем на законодательном уровне допускаются случаи, которые фактически выходят за рамки стандарта, и дают право лицу состоять в определенной сцепке с обязательством. Таковыми являются:

- Правоотношения, которые оформляются контрагентами в пользу постороннего человека. При этой ситуации обязательства выполняются не для кредитора, а третьего лица. Наиболее частым примером выступает обязательная страховка автовладельцем своей гражданской ответственности в случае аварий (ОСАГО, попросту говоря).

- Правоотношения, когда обязательства выполняет или принимает 3-е лицо. Примером реализации служит привлечение поручителя к уплате взносов по кредиту, фактически такие правоотношения трехсторонние.

- Иное влияние на правоотношения сторон 3-им лицом, в том числе акцепт на ее совершение (при продаже квартиры такое может иметь место, если, например, она зарегистрирована на одного из супругов, а второй свою долю не выделял).

Хотя у таких лиц есть определенный ограниченный объем прав требования при оформлении договорных отношений в его пользу или осуществления конкретных исполнительных действий за должника, полноценной стороной со всеми вытекающими юридическими последствиями в базовом обязательстве они не будут.

Как третьим лицам перечислять платежи

Если кто-то захочет уплатить налоги, сборы или страховые взносы за других, то, скорее всего, возникнет вопрос о том, как заполнять платежные поручения на такую уплату. Поясним.

Налог, сбор или страховые взносы будут считаться уплаченными в тот день, когда третье лицо предъявит в банк платежное поручение на перечисление денег со своего расчетного счета на счет Казначейства России. При этом на расчетном счете должно быть достаточно денег для такого платежа.

Разумеется, что платежное поручение должно быть правильно заполнено. Третьи лица должны заполнять его в соответствии с Правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н. Это следует из абзаца первого пункта 7 статьи 45 НК РФ. По нашему мнению, в платежном поручении третье лицо должно указать информацию о себе как о плательщике. Сведения о плательщике указываются в полях 8 «Плательщик», 60 «ИНН» и 102 «КПП». Однако в назначении платежа потребуется указать, что пользу какой организации, ИП или физического лица осуществляется платеж. Приведем образец заполнения.

Однако стоит заметить, что, возможно, правила платежек в 2017 году скорректируют и предусмотрят особый порядок заполнения платежных поручений третьими лицами. Также, возможно, появится дополнительные разъяснения о порядке заполнения платежных поручений при уплате платежей третьими лицами.

Сопроводительное Письмо об Оплате за Третье Лицо

Если у Вас возникли трудности с пополнением лицевого счета с собственного банковского счета, Вы можете на законных основаниях совершить оплату с помощью третьего лица.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом.

Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.

Однако нужно иметь возможность отделить платеж «за другого клиента» от ошибочного перечисления средств не тому получателю, так как в случае ошибочного получения средств неосновательно полученное нужно вернуть.

Для того, чтобы иметь возможность доказать, что полученная оплата — это оплата за другого клиента, и для предотвращения лишних вопросов при проведении налоговых проверок необходимо получить от клиентов следующее:

- От того клиента, который должен заплатить (Должник) – письмо о том, что он попросил заплатить за себя другую организацию (Плательщика).

- От того клиента, который произвел оплату (Плательщик) – либо письмо о том, что он произвел оплату по просьбе Должника или же указание в назначении платежа «оплата за Должника по таким-то основаниям») либо оба этих документа (письмо и указание назначения платежа).

Наличие вышеупомянутых писем даст возможность доказать факт оплаты за другое юридическое лицо и не повлечет для негативных последствий в виде возможного иска о неосновательном обогащении и т. .

Примеры документов для оформления оплаты от другой организации:

ООО «ДОЛЖНИК»

ИНН 7700000000 КПП 770000000 ОГРН 1157000000000

123645, г. осква, ул. 1905 года, д 11 стр. 2 ,

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, |

Р/сч 00000000000000000000 в банке «________» БИК 044500000

кор/ч. 30101800000000000000 , тел. (495)_______.

Кому: ООО «Плательщик Адрес ________, ИНН _______

Копия : ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г. осква, 2-ой Силикатный проезд дом 9 стр. 3

исх № ____ от «дата месяц 201_ г.

Просим оплатить поставщику ООО «Компания «Домоком (ОГРН 1157746263487 ИНН 7734350160 , КПП 773401001 расчетный счет в рублях 40702810500030006821 в ПАО АКБ «Авангард БИК 044525201 ) за услуги связи по договору №_________ от «___ _______ 201__ г. по счету(ам) №________ от «___ _________ 201__г. денежные средства в размере _____________ руб. ( __________ тысяч рублей) в счет погашения задолженности перед нами. (ИЛИ «Возврат денежных средств гарантируем» и т. . )

Главный бухгалтер ООО «Должник __________________ /ФИО/

Генеральный директор ООО «Должник _______________/ ФИО/

От Плательщика:

1. В платежном поручении в назначении платежа нужно указать:

«Оплата за ООО «Должник по письму №. от. за оказанные услуги связи по дог. № ____ от «__ _______ 20__г. по счету №»

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми подписями):

ИНН 7700000000 КПП 770000000 ОГРН 1157000000000 123645 , г. осква, ул. Красная Пресня, д 3 , р/сч. 00000000000000000000 в банке «_________» БИК 044000000 кор/сч. 30101800000000000000 тел (495) ______

Копия : ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г. осква, 2-ой Силикатный проезд дом 9 стр. 3

исх № ____ от «дата месяц 2013 г.

Главный бухгалтер ООО «Плательщик __________________ /ФИО/

Генеральный директор ООО «Плательщик _____

Оплата третьим лицом за покупателя (позиция поставщика)

Использован релиз 3.0.73

Пример

26.09.2019 ООО «Стремительный НЭТ» (Поставщик) получило от ООО «МетриУм» (Третье лицо) платеж на сумму 120 000,00 руб.

(в т.ч. НДС 20% – 20 000,00 руб.), который был произведен за ООО «Торговый Дом» (Покупатель).

По состоянию на 26.09.2019 у сторон в наличии следующие обязательства с наступившим сроком платежа:

- ООО «Торговый Дом» имеет обязательство перед ООО «Стремительный НЭТ» по оплате за поставленные товары на сумму

120 000,00 руб. (в т.ч. НДС 20% – 20 000,00 руб.). - ООО «МетриУм» имеет обязательство перед ООО «Торговый Дом» за оказанные услуги в размере 120 000,00 руб.

(в т.ч. НДС 20% – 20 000,00 руб.).

ООО «Стремительный НЭТ» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02.

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С

Создать на основании |

Пакет документов

Входящий |

|---|---|---|---|---|---|---|---|

| 1 | |||||||

| 1.1 | 26.09.2019 | Получен платеж от третьего лица за покупателя | 51 | 76.09 | 120 000,00 | Банковская выписка | |

| 2 | |||||||

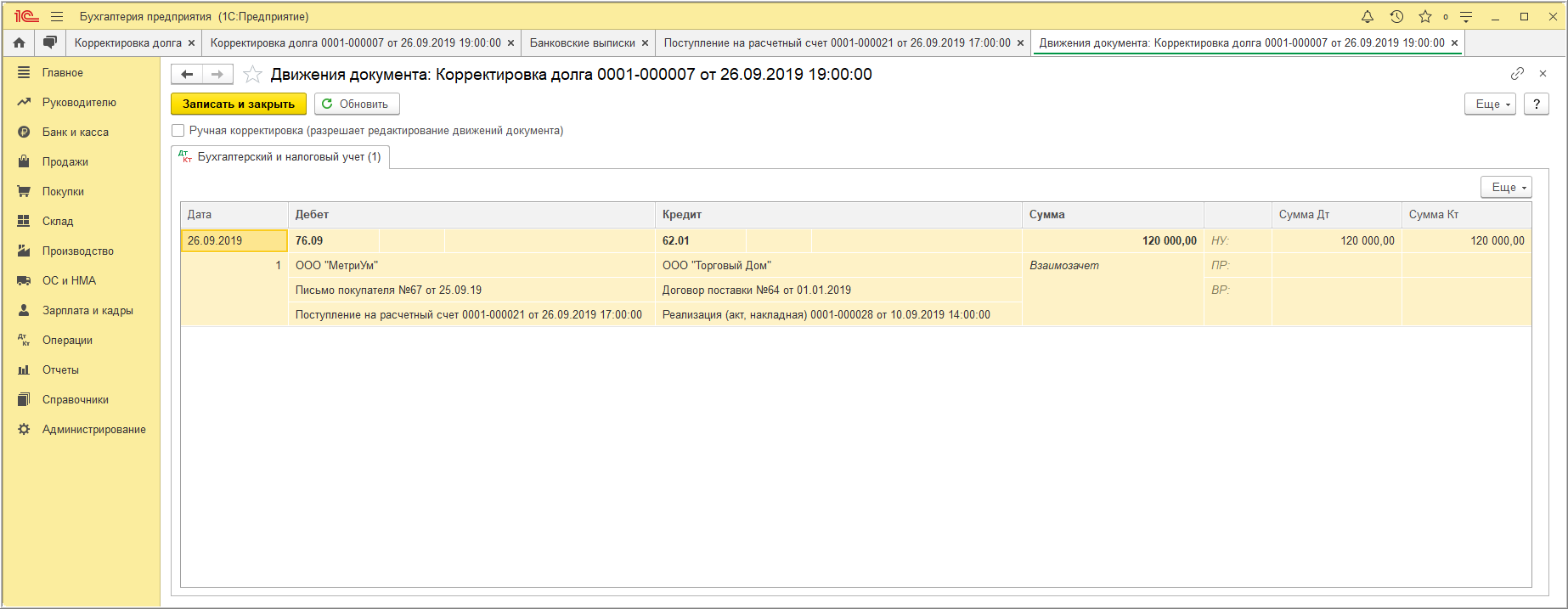

| 2.1 | 26.09.2019 | Погашена задолженность покупателя (должника) перед организацией за счет оплаты, полученной от третьего лица | 76.09 | 62.01 | 120 000,00 |

Письмо от покупателя с просьбой зачесть в счет погашения задолженности оплату от третьего лица |

1. Поступление оплаты от третьего лица за покупателя

1.1 Получен платеж от третьего лица за покупателя

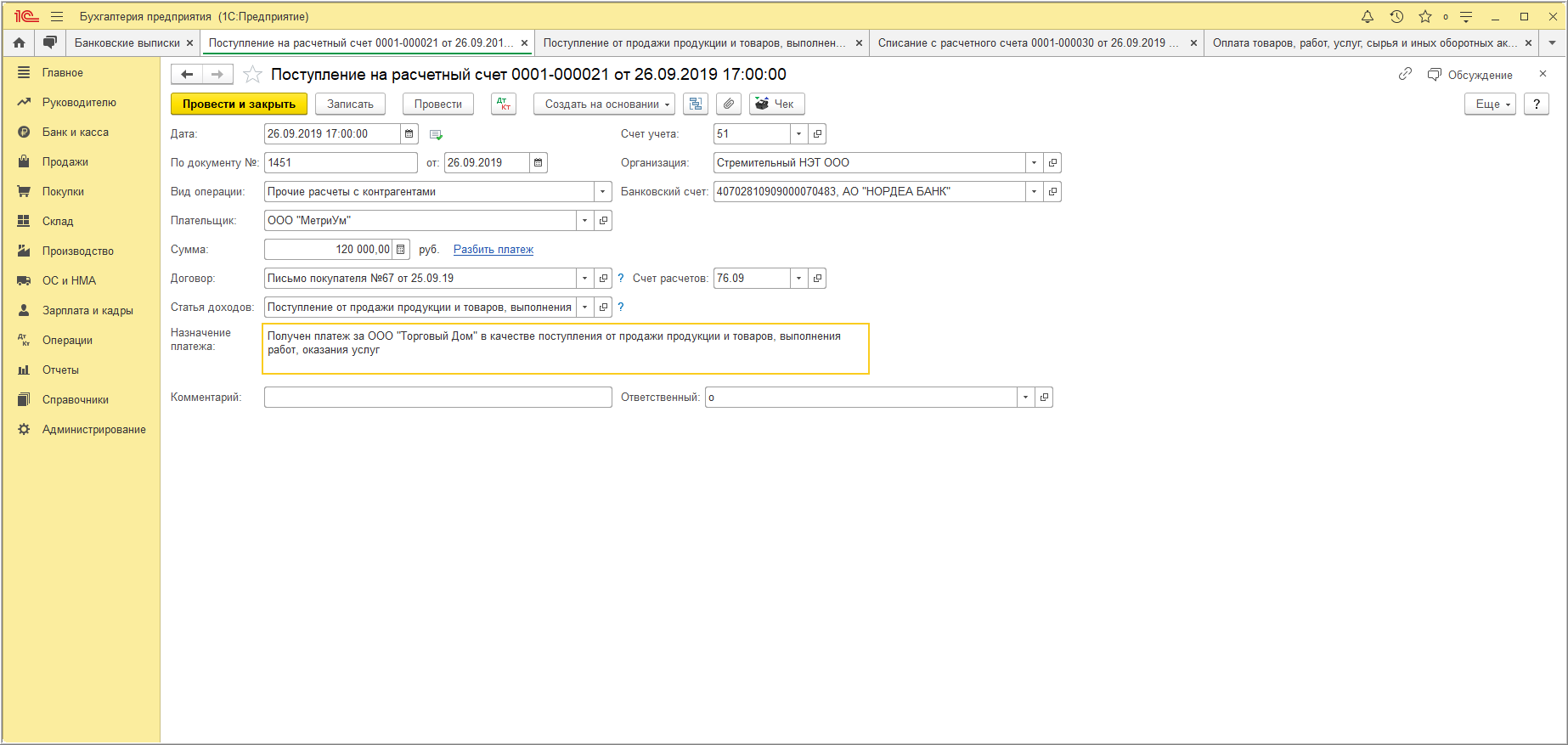

Документ «Поступление на расчетный счет» (рис. 1):

- Документ можно:

- загрузить через «Клиент-банк»;

- создать как новый документ (раздел: Банк и касса – Банковские выписки).

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Поступление или откройте ранее загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Прочие расчеты с контрагентами».

- Заполните документ:

- укажите Плательщика – третье лицо, от которого получена оплата, письмо от покупателя с просьбой принять оплату

от третьего лица в счет погашения своей задолженности (поле Договор), сумму платежа; - укажите Счет расчетов с третьим лицом (76.09 «Прочие расчеты с разными дебиторами и кредиторами»);

- в поле Статья доходов выберите статью движения денежных средств с видом движения «Поступление от продажи продукции и

товаров, выполнения работ, оказания услуг».

- укажите Плательщика – третье лицо, от которого получена оплата, письмо от покупателя с просьбой принять оплату

- Кнопка Провести.

Рис. 1

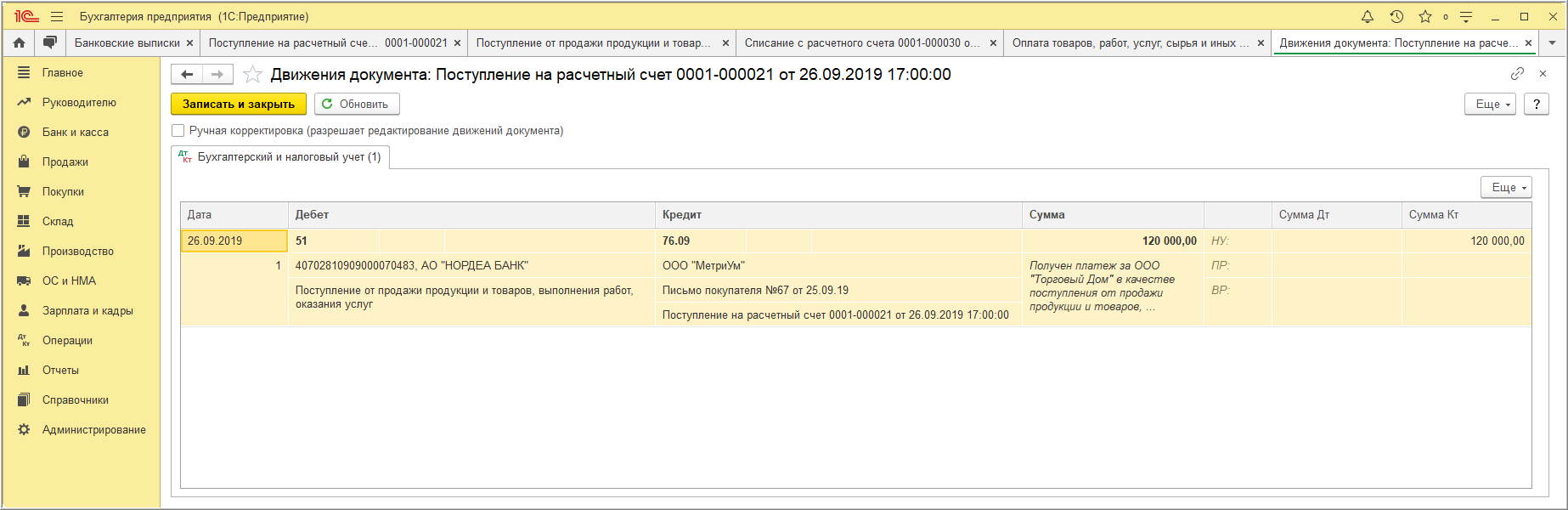

По кнопке посмотрите

результат проведения документа (рис. 2).

Рис. 2

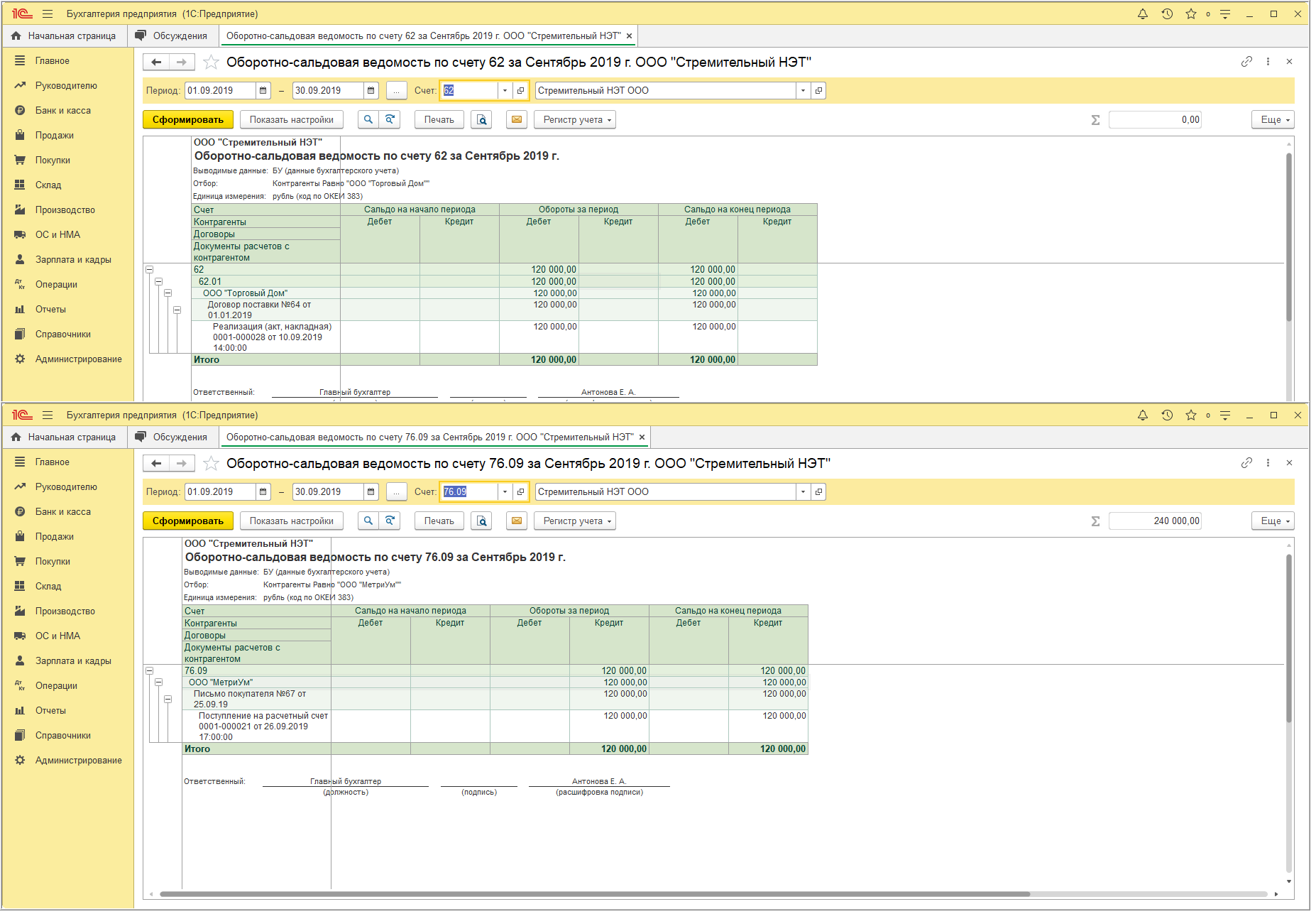

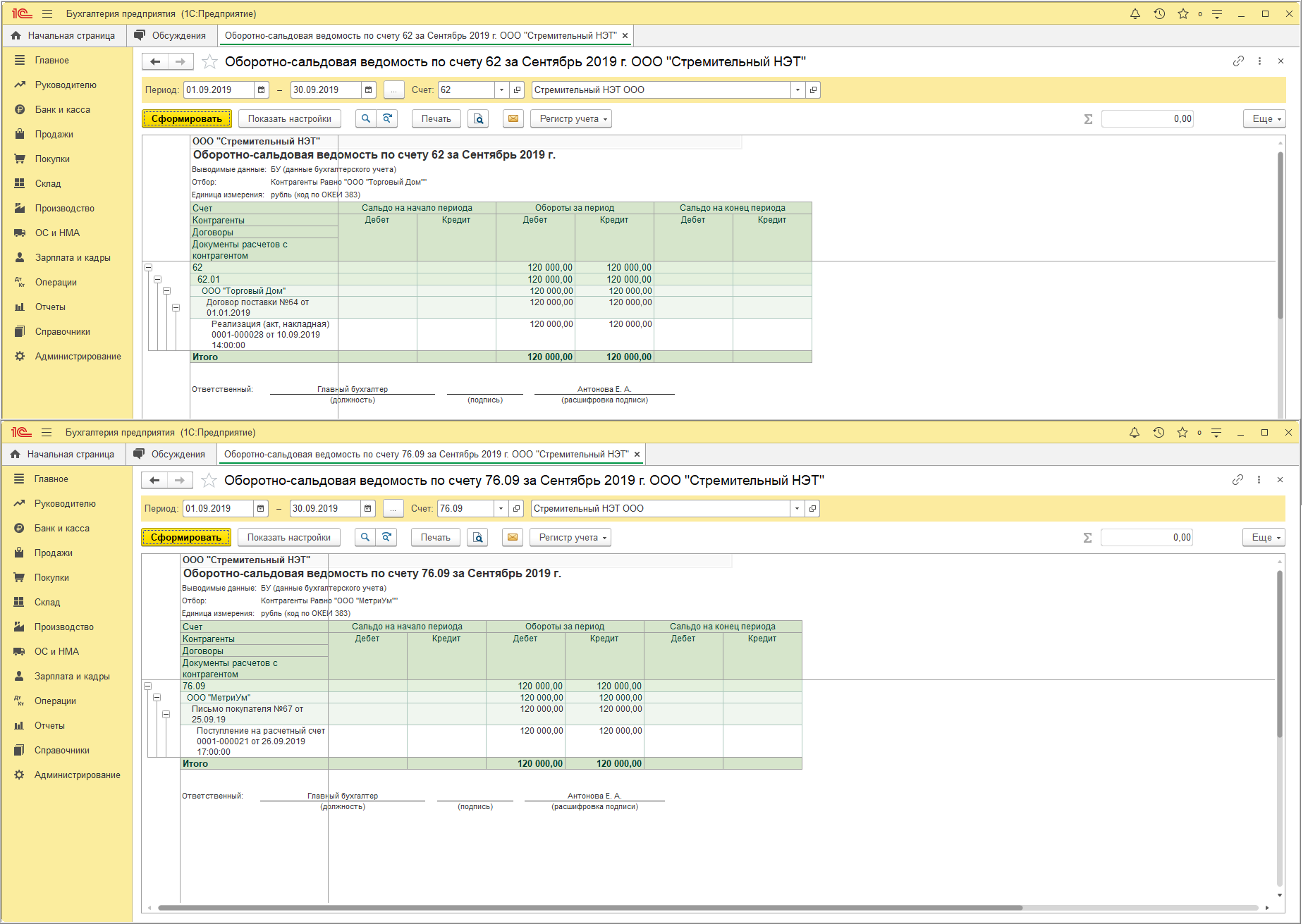

Для анализа состояния расчетов с покупателем и с третьим лицом (от которого получена оплата в счет погашения задолженности покупателя)

воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету для счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

(с отбором по контрагенту – третьему лицу) и для счета 62 «Расчеты с покупателями и заказчиками» (с отбором по контрагенту

– покупателю) (рис. 3) (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

Рис. 3

2. Корректировка расчетов

2.1 Погашена задолженность покупателя (должника) перед организацией за счет оплаты, полученной от третьего лица

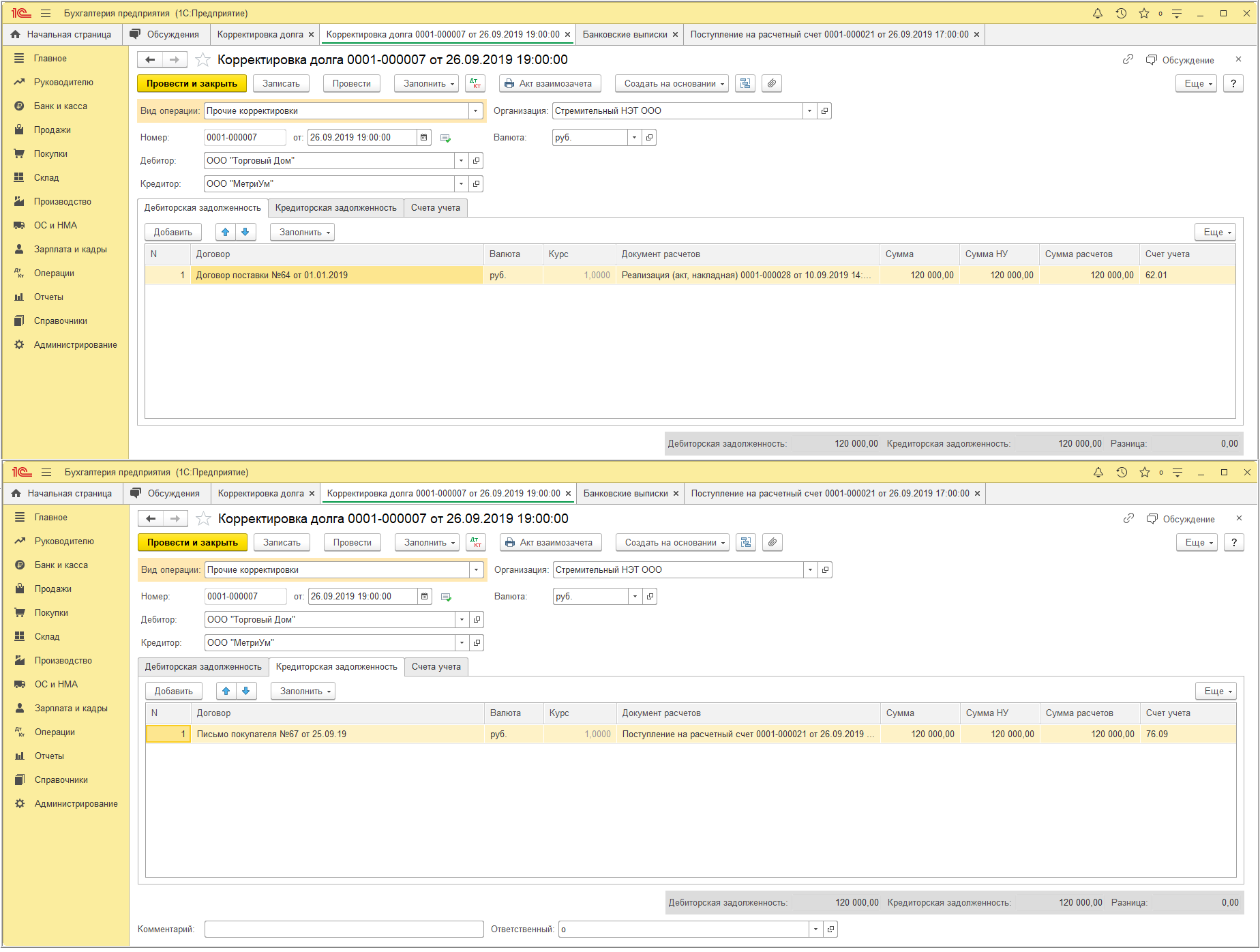

Документ «Корректировка долга» (рис. 4):

- Раздел: Продажи – Корректировка долга (или раздел: Покупки – Корректировка долга).

- Кнопка Создать.

- В поле Вид операции выберите «Прочие корректировки».

- В поле Дебитор выберите контрагента (покупателя), за которого уплачен платеж.

- В поле Кредитор выберите контрагента (третье лицо), от которого получен платеж.

- Закладки Дебиторская задолженность, Кредиторская задолженность (рис. 4):

- по кнопке Заполнить – Заполнить остатками по взаиморасчетам заполните и проверьте табличные части документа

(при необходимости скорректируйте / удалите лишние строки); - в поле Сумма расчетов укажите сумму, на которую будет произведен зачет.

- по кнопке Заполнить – Заполнить остатками по взаиморасчетам заполните и проверьте табличные части документа

- Кнопка Провести.

Рис. 4

По кнопке посмотрите

результат проведения документа (рис. 5).

Рис. 5

Для анализа задолженности покупателя перед организацией и расчетов с третьим лицом после корректировки еще раз сформируйте отчет

Оборотно-сальдовая ведомость по счету для счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (с отбором по

контрагенту – третьему лицу) и для счета 62 «Расчеты с покупателями и заказчиками» (с отбором по контрагенту

– покупателю) (рис. 6) (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету). Все расчеты закрыты.

Рис. 6

Оплата долга третьим лицом в 1с 8.3 бухгалтерия

ИнфоОперация в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи.

Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Оформляем платежное поручение, на основании него можно создать банковскую выписку с видом списание с расчетного счета – оплата поставщику. Здесь указывается получатель платежа, в нашем примере, ООО «Кактус», договор (можно указать просто основной договор, так как договора с ООО «Кактус» у нас нет), статью движения денежных средств и сумму. По документу будет сформирована проводка: Дт 60.02 Кт 51, то есть сумма оплаты попадет на авансы выданные.

Если мы откроем оборотно-сальдовую ведомость по счету 60, мы увидим нашу задолженность перед ООО «Тонус» (по кредиту) и задолженность ООО «Кактус» перед нами (по дебету). Теперь нужно сделать зачет этих задолженностей. Для этого используется документ «Корректировка долга», находится на закладке «Покупки и продажи» в разделе «Расчеты с контрагентами». Выбираем вид операции «Зачет авансов» и нажимаем на кнопку «Создать».

В шапке документа указываем, что нужно зачесть аванс поставщику в счет задолженности нашей организации перед третьим лицом. В графе поставщик (дебитор) указываем ООО «Кактус», так как это предприятие должно нам из-за уплаченного аванса. В графе третье лицо (кредитор) указываем ООО «Тонус».

Переходим в табличную часть документа. Здесь, на закладке «Авансы поставщику (дебиторская задолженность) нажимаем на кнопку «Заполнить» и «Заполнить авансами по взаиморасчетам». Появится задолженность ООО «Кактус» перед ООО «Веда», отнесенная на авансы. На второй закладке «Задолженность перед третьим лицом (кредиторская задолженность)» поступаем аналогично, здесь будет отражена задолженность ООО «Веда» перед ООО «Тонус». После проведения документа будет сформирована проводка: Дт 60.01 Кт 60.02 и задолженность ООО «Кактус» и перед ООО «Тонус» будет закрыта.

ВажноИногда, в случает имеющейся задолженности поставщику, последний может попросить сделать оплату не на его счет, а на счет указанной им третьей организации, в этом случае осуществляется оплата долга третьему лицу. Факт оплаты обычно оформляется дополнительным соглашением к договору или письмом с реквизитами получателя платежа. Оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0.отражается следующим образом

Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо). Платежное поручение не формирует проводку и находится на закладке «Банк и касса» в разделе «Банк». Например, ООО «Веда» получила от ООО «Тонус» по договору 12 товары на сумму 118 000 рублей. Товары не были оплачены. ООО «Тонус» прислал письмо с просьбой оплатить сумму задолженности ООО «Кактус»

Оплата долга третьему лицу в 1С Бухгалтерия 8 редакция 3.0.отражается следующим образом. Составляется платежное поручение, в котором указываются реквизиты третьего лица и на основании чего производится платеж (дополнительное соглашение или письмо). Платежное поручение не формирует проводку и находится на закладке «Банк и касса» в разделе «Банк». Например, ООО «Веда» получила от ООО «Тонус» по договору 12 товары на сумму 118 000 рублей. Товары не были оплачены. ООО «Тонус» прислал письмо с просьбой оплатить сумму задолженности ООО «Кактус».

Как правильно оформить оплату долга третьим лицом

Рассмотрим используемые проводки на примере из приведенного письма-просьбы. «Олива арендует помещение за 200 тысяч рублей без НДС. Она отгрузила продукцию ООО «Продвижение на сумму 200 000 рублей. Себестоимость товара составила 160 000 рублей. Было направлено письмо-просьба об уплате долга «Оливы». Платеж был совершен.

Обе стороны выбрали УСН, а потому они не уплачивают НДС

Рассмотрим записи в бухгалтерской книге ООО «Олива»:ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности

Поэтому от дебитора имеет смысл запросить копию платежного поручения.

На бумаге должна быть поставлена отметка финансового учреждения об исполнении

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения

Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

В каких случаях актуальна оплата долга третьим лицом? Практически каждая компания, функционирующая в течение кого-то времени, является и кредитором, и дебитором. То есть она как дает средства взаймы, так и отдает их сторонним фирмам. Все это делает возможным погасить свой долг перед одной организацией средствами другой. Актуально это будет в том случае, если у компании на данный момент отсутствует нужная сумма средств.

Это может стать удобным способом погашения своей задолженности для сторонней организации, оплачивающей чужие займы.

Ответ продавца покупателю на письмо об оплате третьим лицом образец

Может ли продавец принять оплату за поставленный покупателю товар от третьего лица без наличия дополнительных писем от покупателя об одобрении действий третьего лица (покупатель не имеет просроченной задолженности перед продавцом)? Рассмотрев вопрос, мы пришли к следующему выводу:В случае, если в назначении платежа будет указано, что оплата производится за покупателя и по конкретному договору между покупателем и продавцом, принятие средств, поступивших за покупателя от третьих лиц, будет являться правомерным. Обоснование вывода:Возможность исполнения третьим лицом обязательства, не требующего личного участия должника, предусмотрена статьей 313 ГК РФ.В силу п.п. 1, 2 ст.После оплаты прошу предоставить копию платежного поручения с отметкой банка об исполнении (5). Генеральный директор ООО «Альфа» (6) Иванов /И.П.Иванов/ МП Бухгалтерский учет погашения долга третьим лицом Как отразить операции по погашению долга третьим лицом покажет пример. ПримерООО «Альфа» арендует офис у ООО «Компания». Ежемесячная плата по договору составляет 100 000 руб. (без

НДС). ООО «Альфа» отгрузило товары в адрес ООО «Гамма». Продажная стоимость товаров составила 100 000 руб. (без НДС). Себестоимость товаров – 70 000 руб. «Альфа» направила письмо «Гамме» с просьбой перечислить задолженность по оплате товаров в адрес ООО «Компания» в счет погашения арендной платы.

Денежные средства были перечислены.В письме должно быть подробно указано, кто, когда, сколько и по какому договору вам заплатит. В своем ответе на такое письмо напишите, что вы согласны с тем, что оплата будет произведена третьим лицом, и укажите, что должно быть написано в платежке в поле о назначении платежа. Вполне подойдет такая формулировка: «В оплату по договору поставки от 01.09.2014 N 12-2/3 за ООО «Альфа», основание — письмо ООО «Омега» от 19.09.2014 N 1″. Как вы поняли, ООО «Альфа» — это покупатель, а ООО «Омега» — это вы, продавец, разрешивший оплатить товар третьему лицу. В дополнение к такому письму могут быть приложены любые документы, оформленные между покупателем и плательщиком: гарантийное письмо, договор займа, договор поручения, соглашение о зачете взаимных требований. Но будьте готовы к тому, что покупатель не захочет их вам предоставить.

Это служебное письмо, в котором говорится о приближении или окончания срока выполнения определенных задач, обязательств, проведения мероприятий

Напоминание непременно должен быть доброжелательным, ненавязчивым: ни в коем случае не следует обвинять адресата, так как причиной задержки оплаты или неоплаты, например, может быть очень затруднительна финансовая си итуация, в которой он оказался.

Содержание письма-напоминания прежде всего зависит от того, впервые, во второй или третий раз вы напоминаете партнеру о выполнении его обязательств, несоблюдение срока оплаты счетов тошо. Если клиент не реагирует н на ваши напоминания, то, конечно же, вы вынуждены будете сообщить ему о своем намерении обратиться в суд и расторгнуть контракт. Однако даже в этом случае стиль письма должен быть вежливым, сдержаннымим.

Например:

. Уважаемый!

. Пользуясь случаем, позвольте напомнить. Вам, что срок оплаты счетов за. Ваш заказ № от (дата) истек

. Будем. Вам благодарны, если к (дата). Вы пришлете перевод. Вашей задолженности на сумму

извинения за то, что вынуждены побеспокоить. Вас по этому поводу

. Остаемся с уважением

. Глубокоуважаемый господин!

. Идя. Вам навстречу, мы продолжаем срок оплаты до (дата) / выполняем при этом. Ваши новые заказы. Если вы не оплатите задолженность до (дата) и не пришлете чек, покажет оплату, мы вынуждены будем временно приостановить исполнение всех. Ваших зам вещанияовлень.

. Ждем.

Правила составления письма-просьбы о погашении задолженности

В письме-просьбе нужно обязательно указать следующую информацию:

Наименование ЮЛ, которому поручается покрытие долга

Это так важно потому, что даже если ЮЛ не поставит нужной отметки в платежном поручении, по реквизитам можно будет доказать цель платежа.

Обязательство, которое передается третьему лицу. В частности, нужно раскрыть его детали: реквизиты договора, на основании которого возникла задолженность, ее сумма.

Если третье лицо – дебитор предприятия (как это бывает в большинстве случаев) и средства, выплачиваемые им, идут в счет его долга, рекомендуется также указать это в письме

Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг.

Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности

Поэтому от дебитора имеет смысл запросить копию платежного поручения. На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

Пример письма о погашении обязательств

Гендиректору

ООО «Продвижение» И.П. Уфимцеву

г. Челябинск, ул. Кирова 1, д. 1

От гендиректора

ООО «Олива» В.В. Рипак

г. Челябинск, ул. Воровского, д. 6

Исх. от 20 июня 2016 г. №363

ПИСЬМОо перечислении денег в счет долга

У компании ООО «Продвижение» есть задолженность перед ООО «Олива» в размере 200 000 рублей. Просим вас оплатить в счет своего долга задолженность ООО «Олива» в размере 200 000 рублей. Реквизиты для выплат:

ИНН 11133355443

КПП 7657488956

ОГРН 10754754785

Р/с 407657776544878558654

В Челябинском филиале Сбербанка России

К/с 66559996665557700088

БИК 066468886

Перечисление платежа по этим реквизитам будет значить прекращение действия долга ООО «Продвижение» перед ООО «Олива» в размере 200 000 рублей.

В поручении просим вас упомянуть предназначение средств: «Внесение платы за аренду помещения для ООО «Олива» по соглашению №10 от 10 июля 2016 года в сумме 200 000 рублей НДС не облагается». Также настоятельно просим направить нам копию платежного поручения. На документе должна стоять отметка банковского учреждения об исполнении.

Гендиректор ООО «Олива» Рипак /В.В.Рипак/

Бухгалтерский учёт

В бухгалтерском учёте выплата будет выглядеть так:

Кредит 51, Дебет 76. Обозначает произведённый перевод денежных средств.

Кредит 76, Дебет 60. Обозначает, что плата была зачтена в счёт задолженности.

Такая запись делается после того, как факт выплаты долга за другое юридическое лицо установлен исполненным платёжным поручением.

Все юридические лица тщательно проверяют назначение входящих средств на свой счёт. Если компания получила деньги, отправленные ей по ошибке, и не вернула их, отправитель может подать иск, основа которого — неосновательное обогащение.

Доказательство для кредитора, что полученные им средства — плата задолженности одним юридическим лицом за другую организацию, — гарантийное письмо от основного заёмщика. Оно может быть вот таким кратким:

Компания может совершить платёж наличным либо безналичным способом. В случае выбора первого варианта проводки будут другие:

Кредит 50; Дебет 76. Обозначает, что платёж был сделан наличными.

Кредит 76; Дебет 60. Обозначает, что оплата кредитору зачтена в счёт задолженности (часть долга погашена).