Составляем заявление в налоговую об уточнении платежа

Содержание:

Особенности составления разных видов заявлений

В налоговую могут направляться разные виды заявлений. На виды они разделяются в зависимости от цели направления и содержания.

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

О выдаче справки о том, что у плательщика нет долгов

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

На возврат или зачет налога, который был излишне уплачен

Компания может по ошибке уплатить излишнюю сумму налогов. Для возврата денег нужно направить заявление в налоговую. В «теле» документа нужно сформулировать свой запрос. Это может быть:

- возврат денег;

- зачет средств в счет следующих выплат.

Заявление нужно подавать в течение 3 лет с момента переплаты. Средства должны быть возвращены на протяжении месяца с момента получения бумаги налоговой. Заявление можно подать в электронном формате. Для этого нужно зайти в личный кабинет ФНС.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

Какие ошибки можно исправлять

Налоговый Кодекс РФ предусматривает, что если платёжка была отправлена и деньги получены бюджетной системой, то плательщику даётся право предоставить в налоговую уточняющие документы, которые необходимы для определения основания, типа и принадлежности перевода.

Право на отправку уточняющего документа даётся плательщику при неверном указании следующих данных:

- ОКТМО (код территории);

- ошибка в ИНН и КПП (это относится к отправителю или получателю);

- код, относящийся к основанию платежа;

- указание статуса плательщика;

- период, за который осуществлялся налоговая выплата;

- указание реквизитов документов (номера и даты);

- указание назначения с ошибками.

С начала 2019 года разрешается корректировать ошибочную платёжку в тех случаях, когда была совершена ошибка в указании расчётного казначейского счёта.

Производить уточнение документа, оформленного с ошибками можно не всегда. Законодательство предусматривает перечень ситуаций, когда это возможно.

Кто составляет документ, образец письма

Уточнение платежа производит фирма, в чьи обязанности входит уплата налога. Оформлением необходимых документов занимается бухгалтерия.

В письме должна быть указана такая информация:

- В верхней правой части листа нужно указать, кому направляется документ. Здесь пишут фамилию, имя, отчество и должность начальника налоговой, а также точное наименование инспекции.

- Далее следует информация о той фирме, от лица которой пишется письмо. Здесь нужно упомянуть точное наименование налогоплательщика, его ИНН, КПП, юридический адрес.

- Указываются исходящие данные документа: номер и дата оформления.

- В основной части нужно подробно описать возникшую ситуацию, объяснить, какие реквизиты надо исправить и указать правильные данные, которые должны были быть в платёжном поручении.

- Нужно выразить просьбу о том, чтобы налоговая учла нужные данные взамен ошибочных.

- К письму должна быть приложена копия платёжки, о которой идёт речь.

- В конце текста ставится подпись начальника с расшифровкой и печать (при её наличии).

Как заполнить платежное поручение в бухгалтерских программах

Решение об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты, когда инспекторы получили заявление. О принятом решении обязаны уведомить.

О принятом решении инспекция обязана уведомить плательщика в течение пяти рабочих дней (п. 7 ст. 45, п. 6 ст. 6.1 НК). Извещение о принятом решении инспекция направит по телекоммуникационным каналам связи, через личный кабинет или по почте.

Налоговый орган может изменить:

- основание платежа (к примеру, ТП на АП);

- принадлежность платежа (если по ОКТМО была допущена ошибка или по КБК);

- статус плательщика;

- другие данные (ИНН и т. д.)

![]()

При оплате налогов вся соответствующая информация вносится в такие программы. Выбор зависит от системы налогообложения – УСН, ЕНВД и т. д.

Бухсофт онлайн

Если сотрудник бухгалтерии используется Бухсофт, то алгоритм действий следующий:

- Нужно открыть вкладку «Сервис/Наши счета».

- Нажать кнопку «Изменить».

- В открывшемся окне ввести нужные банковские реквизиты.

- В разделе «Расчетные счета», добавить банк и поставить статус «Основной».

- Открыть раздел «Учет» и зайти во вкладку «Банк».

- Выбрать учреждение, в которое направляется платеж.

- Выбрать период, нажать «Добавить».

- Вести остальные данные.

1С:Предприятие

В этой программе аналогичная процедура осуществляется так:

- Нужно открыть раздел «Банк и касса».

- Нажать «Создать».

- Выбрать операцию «Уплата налога».

- Ввести нужные данные.

- Нажать кнопку «Записать».

Статьей 45 Налогового кодекса РФ закреплено 2 категории ошибок в платежке, наличие которых ведет к незачислению суммы в бюджетную систему и обязанности заново провести платёж:

- Неверное указание названия банка-получателя.

- Ошибка в номере счета Федерального казначейства.

В этих случаях письмо об ошибке в назначении платежа не освободит от повторной необходимости произвести оплату по правильным реквизитам. А ошибочное перечисление придется возвращать в установленном законом порядке.

Учтите, что на возникшую задолженность всегда начисляются пени, которые в последующем не обнуляются. В том числе когда спор выходит на судебный порядок рассмотрения.

Как правило, письмо в ИФНС об уточнении платежа поможет исправить ошибку, если в поручении на перечисление налога неправильно указан КБК, ИНН, статус налогоплательщика, КПП, название организации и т. п.

Также см. «Статус плательщика в платежном поручении с 2017 года».

Таким образом, если имеет место указание кодов разного налога, письма о неправильном назначении платежа в платежном поручении в налоговую инспекцию, скорее всего, будет недостаточно.

Также см. «КБК на 2017 год: таблица кодов с расшифровкой».

Если же платежи направлены в региональный или федеральный бюджет, законодатель предоставляет возможность скорректировать ОКТМО, подготовив уточняющее письмо о назначении платежа.

Также см. «Указание ОКТМО в платежном поручении».

Какие ошибки встречаются

Любая организация является плательщиком налогов, сборов, взносов. Хоть какой-то да налоговый платеж зачисляется в государственную казну. Для перечисления бюджетных платежей предусмотрены отдельные правила заполнения платежных поручений. Ошибка приведет к пеням и штрафам. Чтобы исправить недочет в платеже, направьте в ФНС специальное заявление об уточнении с просьбой устранить допущенную неточность.

Все недочеты по платежкам делят на три категории:

- критические помарки, при которых скорректировать недочет нельзя;

- некритические, при которых достаточно обратиться в ФНС для уточнения транша;

- несущественные недочеты, которые вовсе не требуют исправления.

ВАЖНО!

Налоговики предусмотрели отдельные правила и порядок уточнения бюджетных перечислений. Не все помарки подлежат исправлению.

Форма и особенности составления письма

Если в платежном поручении на уплату сбора, взносов или налога допущена ошибка, плательщику не стоит ожидать результата рассмотрения вопроса налоговым органом или казначейством. Ведь инспекция сможет инициировать сверку уплаченных сумм только на основании обращения.

В итоге уточняющее письмо о назначении платежа по образцу, соответствующему требованиям деловой практики и содержащее правильные сведения, позволит оперативно разрешить недоразумение и внести уточнение на день фактической уплаты. В распоряжении инспекции есть 10 дней для решения этого вопроса.

Перед подачей запроса в уполномоченный орган ФНС налогоплательщик должен обратиться в банк для получения надлежащего доказательства проведения платежа (платежки с отметкой банка об исполнении).

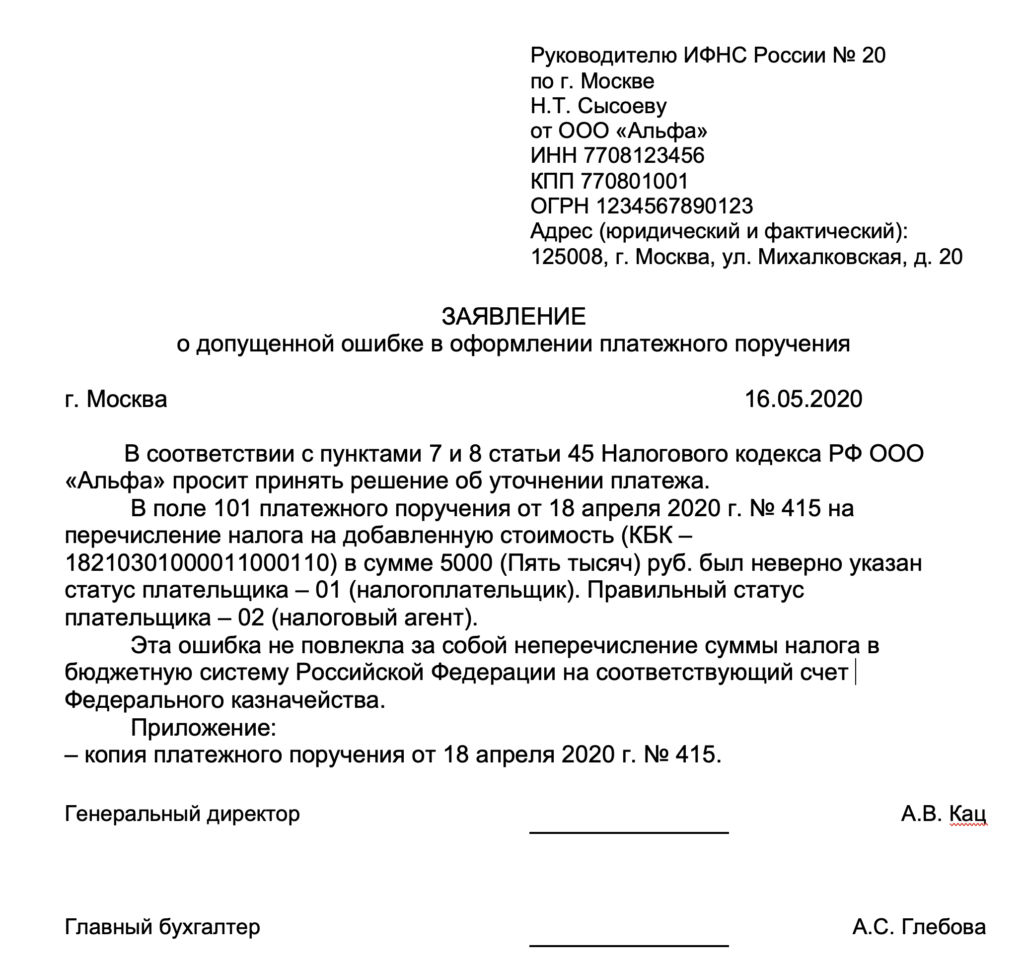

В обязательном порядке образец письма о назначении платежа должен содержать:

- сведения, позволяющие однозначно понять, в чем именно заключена ошибка;

- информацию о заявителе по вопросу уточнения платежа;

- правильные реквизиты, которые следует применить;

- указание на копию ошибочно/предположительно ошибочно оформленной платежки, по которой налог был перечислен первоначально.

Далее представлен образец письма об уточнении платежа.

|

Также см. «Статус составителя в платёжке: 01 или 02?».

Также см. «Запрос на акт сверки с налоговой инспекцией: изменения с 2017 года».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

В случае, когда плательщик обнаружил допущенную ошибку, нужно сообщить об этом налоговой службе.

И нужно заново оплатить налог, пока на сумму задолженности не будет начислена пеня.

Что будет, если не подать письмо

В случае, когда плательщик обнаружил допущенную ошибку, нужно сообщить об этом налоговой службе.

И нужно заново оплатить налог, пока на сумму задолженности не будет начислена пеня.

Если допущена ошибка в платежном поручении

При указании неверных данных в платежном поручении используется стандартный порядок обращения в налоговую службу.

Изменить можно только основные сведения, к примеру, осуществить смену с КБК на КБК, который является правильным. Но реквизиты банковского счета так поменять не удастся. Нужно сначала провести платеж еще раз, уплаченную сумму ранее истребовать обратно.

Заполнение поля

С вопросом о том, что означает «Назначение платежа» в «Сбербанк Онлайн» разобрались, и теперь необходимо узнать о том, как правильно указать цель внесения оплаты. Каких-либо специальных требований к тексту со стороны Сбербанка нет, поэтому заполнить можно в произвольной форме. Но это не означает, что нужно описывать ситуацию в мельчайших подробностях. Цель перевода денежных средств определенному получателю следует указать лаконично. Объем текста не должен превышать 210 символов.

Назначение платежа при переводе

Указывать цель перевода денежных средств между своими счетами в Сбербанке не нужно. Однако, если вы отправляете деньги на свой же счет, но в другом банке, необходимо указать цель перечисления. В данном случае в поле «Назначение платежа» следует ввести «Перевод собственных денежных средств» или любую другую фразу, указывающую на то, что деньги не предназначены для третьих лиц или для оплаты каких-либо услуг.

Назначение платежа в оплате услуг

При оплате каких-либо услуг в назначении следует указывать информацию следующего характера:

- наименование услуг, товаров или работ;

- номер договора или другого документа, устанавливающего правоотношения между плательщиком и получателем денежных средств;

- период оказания услуги;

- номер лицевого счета плательщика;

- вид имущества, в отношении которого была оказана услуга (дом, квартира, земельный участок и т.д);

- погашение задолженности плательщика за прошлые периоды.

Назначение платежа при подписке на услуги При погашении налоговой задолженности по произвольным реквизитам ФНС необходимо указывать вид налогообложения:

- транспортный налог;

- земельный налог;

- налог на имущество.

Назначение платежа при оплате налога через Сбербанк Онлайн Если денежные средства в добровольном порядке переводятся на счет какой-либо благотворительной организации, достаточно написать слово «Благотворительность» в поле о назначении перевода.

Перевод на счет третьего лица

Перевести деньги на счет третьих лиц внутри Сбербанка вы можете двумя способами — по номеру пластиковой карты или по реквизитам текущего счета. При переводе по номеру карты поле «Назначение платежа» вы не увидите, но при желании можете написать получателю СМС, которое поступит на его мобильный телефон.

Назначение платежа при переводе на карту

При переводе на текущий счет физлица обязательно придется заполнить поле «Назначение платежа». Целью перевода в данном случае могут быть:

- материальная помощь;

- алименты на содержание ребенка;

- дарение или другое назначение, подразумевающее отсутствие коммерческой составляющей в выполняемой операции.

Назначение платежа в переводе на счет частного лица Для осуществления оплаты определенной услуги, оказанной физическим лицом, получатель денежных средств должен быть зарегистрирован в качестве ИП. В противном случае банк может отказать в выполнении транзакции. Назначением перевода в данном случае можно указать «Ремонтные работы», «Транспортные и т.д.

Перевод в другой банк

При перечислении денежных средств в сторонние финансовые организации в поле о назначении денежных средств можно указывать ту же информацию, что и при переводе внутри Сбербанка. Однако при пополнении электронных кошельков банковским переводом по платежным реквизитам системы необходимо написать «Пополнение электронного кошелька № …»

Когда уточнить платеж нельзя

Уточнить нельзя неправильно указанные номера счета Казначейства России и наименования банка получателя средств (п. 4 ст. 45 НК РФ).

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на счет казначейства, но другого региона. В любом случае налог придется заплатить заново. За возвратом первоначально уплаченной суммы обращайтесь:

- в банк – если платеж не исполнен;

- в налоговую инспекцию по месту учета организации – если средства списаны с расчетного счета организации, но на счет казначейства региона не попали.

В налоговую инспекцию по месту учета подайте заявление. В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа.

К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы.

Мнение эксперта

Мусихин Виктор Станиславович

Юрист с 10-летним стажем. Специализация — гражданское право. Член коллегии адвокатов.

После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

Бывает, что к моменту подачи заявления в налоговой инспекции еще нет сведений о том, зачислен ли платеж на счет казначейства в другом регионе. Тогда в течение двух рабочих дней с момента поступления заявления инспекция направит в региональное УФНС России соответствующий запрос.

Ответить на этот запрос (подтвердить зачисление платежа) региональное УФНС России должно в течение двух рабочих дней с момента его получения. После этого возврат ошибочно зачисленной суммы произведут в том же порядке.

Когда уточнить платеж нельзя

Уточнить нельзя неправильно указанные номера счета Казначейства России и наименования банка получателя средств (п. 4 ст. 45 НК РФ).

Если допустили такие ошибки, то платеж вообще не будет проведен банком или же средства поступят на счет казначейства, но другого региона. В любом случае налог придется заплатить заново. За возвратом первоначально уплаченной суммы обращайтесь:

- в банк – если платеж не исполнен;

- в налоговую инспекцию по месту учета организации – если средства списаны с расчетного счета организации, но на счет казначейства региона не попали.

В налоговую инспекцию по месту учета подайте заявление. В течение 10 рабочих дней с момента получения этого заявления инспекторы письменно обратятся в УФНС России по месту зачисления платежа. К обращению они приложат копию заявления организации о возврате платежа в электронном виде (скан-образ). Получив эти документы, не позднее следующего рабочего дня УФНС России перешлет их в региональное управление казначейства для возврата ошибочно поступившей суммы. После этого региональное управление казначейства перечислит организации ошибочный платеж и в течение трех рабочих дней известит об этом представителей налоговой службы.

Бывает, что к моменту подачи заявления в налоговой инспекции еще нет сведений о том, зачислен ли платеж на счет казначейства в другом регионе. Тогда в течение двух рабочих дней с момента поступления заявления инспекция направит в региональное УФНС России соответствующий запрос. Ответить на этот запрос (подтвердить зачисление платежа) региональное УФНС России должно в течение двух рабочих дней с момента его получения. После этого возврат ошибочно зачисленной суммы произведут в том же порядке.

План действий

Плательщик, узнавший, что после допущения ошибки в поручении налог не был указан на лицевом счете, должен поступить следующим образом:

- обратиться в банк за подтверждением перечисления платежа, предоставленным в письменной форме;

- направить в налоговую письмо об уточнении платежа (если нужно, можно сразу обратиться за проведением сверки выплат).

Как правильно составить письмо

У данного документа, предназначенного для уточнения платежа, нет определенной формы, которая обязательно должна использоваться, поэтому написан он может быть произвольно или же в соответствии с шаблоном, утвержденным в учетной политике организации.

Существует строгий перечень данных, которые должны быть в нем указаны:

- наименование предприятия, отправившего платеж;

- юридический адрес компании;

- информация об адресате: наименование фирмы, должность, сведения о начальнике;

- ссылка на платежное поручение, в котором была найдена неточность (номер поручения, день его составления);

- сущность существующей ошибки;

- вариант исправления ошибки.

Если в документе есть неточные сведения, каждое из них должно указываться отдельным пунктом. Каждая сумма пишется в бланке и цифрами, и прописью.

Занимаясь составлением данного документа, необходимо соблюдать деловой стиль письма. Письмо должно быть ясно, четко и корректно сформировано, а общее содержание — оставаться максимально кратким и касаться только дела.

К письму лучше всего приложить документацию, являющуюся подтверждением проведения платежа. К примеру, можно распечатать электронную версию из сервиса «Клиент-Банк», которая должна быть заверена подписью руководителя и печатью организации. В некоторых налоговых инспекциях также могут потребовать, чтобы банк на платежном получении проставил собственную отметку.

Если попался очень требовательный сотрудник налоговой, к письму прикладывается выписка с расчетного счета, отражающая факт списания средств.

Если из-за допущения ошибки платеж не был отражен вовремя в специальной расчетной карточке, в письме указывается просьба о пересчете пени.

Письмо направляется по мере необходимости – после обнаружения неточностей. Определенных сроков для этого нет.

Оформление и образец

Письмо может быть написано на простом чистом белом бумажном листе или же на фирменном бланке компании. Допустимым является как печатная, так и написанная от руки версия документа. Единственное условие, которое должно быть непременно соблюдено: директор организации обязательно ставит свою подпись в данном документе, также сделать это может обладающее полномочиями на визирование документации данного типа лицо.

В послании не обязательно должен быть проставлен штамп, так как юридические лица больше не обязаны делать это (только если имеет место ситуация, при которое это требование отображено в нормативных документах данной организации).

Послание необходимо составить минимум в четырех экземплярах:

- один экземпляр составитель письма оставляет у себя;

- второй экземпляр получает контрагент;

- третий экземпляр передается в банковское учреждение, услугами которого пользуется плательщик;

- четвертый экземпляр получают сотрудники банковской организации, услугами которой пользуется получатель платежа.

Все копии должны быть абсолютно одинаковыми, кроме того, их нужно заверить соответствующим образом.

В____________(название налогового органа)

От___________

Номер телефона_____________

Письмо об уточнении платежного поручения на перечисление средств

В платежном поручении от 15.08.2018 №10 в назначении платежа нами была выявлена небольшая ошибка. Прошу вас считать верным следующее платежное назначение: выплата по счету №67 от 05.08.2018 за продукцию на сумму в размере 20 000 (двадцать тысяч) рублей, в том числе НДС 16% — 3200 (три тысячи двести) рублей.

Приложение: платежное поручение от _____ номер ______ на сумму _______ рублей, выписка из банка по расчетному счету номер _________________________ от ________.

Отправка письма об уточнении платежа

Документ может быть отправлен несколькими способами:

- личная передача письма из рук в руки;

- доставка курьерской службой;

- отправление Почтой России в виде заказного письма с уведомлением о вручении;

- через интернет.

Отправляя письмо через интернет, нужно, чтобы у организации-отправителя была официально зарегистрированная электронная цифровая подпись, но это тоже не гарантирует на 100%, что получатель прочтет послание.

Оформление и отправка

Подготовьте сразу четыре экземпляра документа, чтобы изменить назначение платежа в платежном поручении, письма обязательно заверьте у руководителя. Один экземпляр останется в компании, второй направят контрагенту, и по одному экземпляру — для банка получателя и плательщика.

Отправить документ можно несколькими способами. Например, лично при встрече, отправить письмо по почте или курьерской доставкой либо, в крайнем случае, электронным письмом. Но интернет-переписка считается самым ненадежным способом отправки сообщения. Ведь получатель может даже не прочитать письмо.

Письмо после отправки следует зарегистрировать в журнале исходящей документации и подшить вместе с текущей первичкой компании. Допустимо копию письма об уточнении приложить к платежному поручению с ошибкой. Храните заявление не менее трех лет.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

Какие ошибки можно не исправлять

Незначительные опечатки, орфографические и пунктуационные ошибки в поле «Назначение платежа» не требуют исправления. Например, если плательщик пропустил запятую или неправильно сократил слова, это не повлияет на поступление средств в бюджет. Обращаться в ФНС с заявлением об уточнении не обязательно.

Проверьте, не искажает ли ошибка суть платежа. Например, если в назначении неверно указан отчетный или налоговый период, допущена опечатка в регистрационном номере страхователя и т. д. Аналогичные недочеты придется корректировать в ФНС.

ВАЖНО!

Инспекция вправе самостоятельно скорректировать недочет, выявленный в платежном поручении. Например, если плательщик ошибся в отчетном периоде и указал «2119 год» вместо «2020». Аналогичные описки инспекция уточняет без заявления от организации. Но если у ФНС отсутствует достаточный объем информации, чтобы внести корректировку, то ошибка останется неисправленной.

Особенности составления разных видов заявлений

О получении ИНН

Любой плательщик налогов ставится на учет в ФНС. Постановка на учет выполняется в течение 5 дней после направления заявления. Последнее составляется по форме №2-2-Учет, установленной приказом ФНС №ЯК-7-6/488@ от 11 августа 2011 года.

О вычете

Вычет представляет собой сумму, сокращающую расчетную базу при определении налога. Различают эти виды вычетов:

- Обычные.

- Вычет на ребенка.

- На инвестиции.

Возврат налога выполняется на основании заявления. Форма его установлена приказом ФНС №ММВ-7-8/182@ от 14 февраля 2017 года.

Плательщик может запросить информацию о наличии/отсутствии задолженности по налогам. Для этого нужно запросить справку. Она может понадобиться, к примеру, при получении ипотеки.

Форма заявления не утверждена. То есть, документ может составляться в свободной форме. Однако рекомендуется придерживаться именно стандартной структуры: «шапка», название, текст с сформулированным запросом, подпись и дата.

Компания может по ошибке уплатить излишнюю сумму налогов. Для возврата денег нужно направить заявление в налоговую. В «теле» документа нужно сформулировать свой запрос. Это может быть:

- возврат денег;

- зачет средств в счет следующих выплат.

Об отсрочке уплаты

Иногда ФЛ или ЮЛ не могут уплатить налог своевременно. В этом случае они могут запросить рассрочку. Суммы, на которые оформляется рассрочка, не могут быть больше стоимости собственности должника, на которую уплачивается налог. Для получения льготы требуется составить заявление по форме, указанной в приложении №1, утвержденном приказом ФНС №ММВ-7-8/469@ от 28 сентября 2010 года.

ВНИМАНИЕ! Если оформляется рассрочка, происходит начисление процентов

О выдаче льготы

Ряд плательщиков может уменьшить сумму налогов на землю, транспорт и имущество, или же вовсе отменить платеж. В частности, льгота полагается военнослужащим, инвалидам первых и вторых групп, пенсионерам и лицам, заслужившим статус героя РФ. Для получения льгот также понадобится подать заявление.

В платежном поручении от 07.05.2019 N 15 на перечисление НДФЛ за апрель 2020 г. на сумму 44 000 руб. допущены ошибки в КБК и ОКТМО. Верные реквизиты:

- КБК – 182 1 01 02010 01 1000 110;

- ОКТМО – 45388000.

Просим уточнить принадлежность платежа (п. 7 ст. 45 НК РФ).

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах, один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Причины и распространенные типы ошибок

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки. Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты. В 2021 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа. Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Что делать, если ошибку в платежке допустил банк

Случается так, что налогоплательщик своевременно сдал корректный бумажный вариант платежки на уплату налогов (взносов) в банк. Банк ее исполнил, но платеж попал в невыясненные из-за ошибки банковского клерка.

Как правило, о недоимке и пенях налогоплательщик узнает из требования от ФНС. Чтобы исправить ситуацию, можно поступить следующим образом:

- Запросить у банка письменное пояснение возникшей ситуации.

- Направить в ФНС заявление об уточнении платежа с просьбой пересчитать начисленные пени и указанием вины банковского сотрудника.

- Приложить к заявлению объяснение кредитной организации, платежку с отметкой и банковскую выписку за этот день.

Как уточнить налоговый платеж при ошибке в платежном поручении, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Что делать, если ошибку в платежке допустил банк

При уплате налогов все необходимые данные должны быть указаны без ошибок. Если неточность допустила фирма, она должна принять меры по исправлению ситуации. Однако возможна ситуация, когда платёжное поручение было оформлено правильно, но банк допустил ошибку.

О возникшей проблеме плательщик обычно узнаёт от ФНС. В этой ситуации нужно:

- Обратиться в банк и затребовать у него письменные объяснения.

- Написать письмо в налоговую с приложением объяснений банковского учреждения и просьбой о пересчёте штрафных санкций в связи с имеющимися обстоятельствами.

- К документам нужно также приложить платёжку с отметкой банка о её приёме.

Налоговая проведёт рассмотрение этого вопроса и, если фирма не несёт вины за ошибку при платеже, зачтёт его и отменит штрафные санкции.