Оплата за другое юридическое лицо: как оформить, образец

Содержание:

Ответственность должника перед кредитором за неисполнение или ненадлежащее исполнение обязательств третьими лицами

В соответствии со ст. 403 ГК РФ должник отвечает за неисполнение или ненадлежащее исполнение обязательств третьими лицами, на которых было возложено исполнение, если законом не установлено, что ответственность несет являющееся непосредственным исполнителем третье лицо. Хотя нормы данной статьи прямо не указывают, на каких основаниях и условиях строится ответственность должника за действия фактического исполнителя, в целях обеспечения неизменности положения кредитора при замене фактического исполнителя должник обязан нести ответственность за действия третьего лица как за свои собственные. Этот подход традиционно разделялся судебной практикой.

С учетом этого применительно к ответственности, установленной п. 1 ст. 395 ГК РФ, Постановление Пленума ВС РФ и ВАС РФ от 08.10.1998 N 13/14 (п

9) обращает внимание судов на то, что согласно ст. 403 ГК РФ в случае нарушения денежного обязательства третьими лицами, на которых было возложено исполнение этого обязательства, проценты, предусмотренные ст

395 ГК РФ, взыскиваются не с этих лиц, а с должника на тех же основаниях, что и за собственные нарушения, если законом не установлено, что такую ответственность несет лицо, являющееся непосредственным исполнителем.

Таким образом, должник по денежному обязательству:

- несет ответственность за действия плательщика, на которого было возложено исполнение денежного обязательства;

- несет такую ответственность на тех же основаниях, что и за собственные действия.

Следовательно, в тех случаях, когда сам должник может быть освобожден от уплаты процентов за просрочку платежа только при представлении доказательств наличия непреодолимой силы, то и при возложении исполнения на плательщика должник обязан доказать, что ни он, ни плательщик не могли исполнить обязательство вследствие чрезвычайных и непредотвратимых при данных условиях обстоятельств.

Если должник несет ответственность при наличии вины, освобождение его от ответственности возможно лишь при наличии доказательств того, что и он, и фактический исполнитель (плательщик) проявили ту степень заботливости и осмотрительности, какая от них требовалась по характеру обязательства и условиям оборота, и приняли все меры для надлежащего исполнения обязательства.

Е.Антаненкова

Эксперт

Первого Дома Консалтинга

Источники:

- https://redtailer.ru/obrazets-pisma-kogda-odna-organizatsiya-platit-za-druguyu-organizatsiyu/

- https://otchetonline.ru/art/buh/43390-oplata-dolga-tret-im-licom-o

- https://businessman.ru/oplata-za-drugoe-yuridicheskoe-litso-kak-oformit-obrazets.html

- https://www.schischkov.ru/pages/24/57

- https://www.telros-telecom.ru/nashimclientam/samples.html

- https://assistentus.ru/vedenie-biznesa/oplata-dolga-tretim-licom/

- https://blognalog.com/uchet/oplata-dolga-tretim-litsom-oformleni.html

- https://warmedia.ru/оплата-за-другую-организацию/

- https://yuridicheskayakonsulitatsiya.ru/kak-pravilno-sostavit-pismo-ob-oplate-za-druguju-organizaciju-skachat-obracec-28149/

- https://law-uradres.ru/pismo-o-perechislenii-denezhnyh-sredstv-za-druguyu-organizatsiyu/

- https://www.mdagroup.ru/tipovye-dokumenty/pismo-o-perezachete-oplaty.php

Подпишитесь на свежие новости

Оплата третьим лицом за покупателя (позиция поставщика)

Использован релиз 3.0.73

Пример

26.09.2019 ООО «Стремительный НЭТ» (Поставщик) получило от ООО «МетриУм» (Третье лицо) платеж на сумму 120 000,00 руб.

(в т.ч. НДС 20% – 20 000,00 руб.), который был произведен за ООО «Торговый Дом» (Покупатель).

По состоянию на 26.09.2019 у сторон в наличии следующие обязательства с наступившим сроком платежа:

- ООО «Торговый Дом» имеет обязательство перед ООО «Стремительный НЭТ» по оплате за поставленные товары на сумму

120 000,00 руб. (в т.ч. НДС 20% – 20 000,00 руб.). - ООО «МетриУм» имеет обязательство перед ООО «Торговый Дом» за оказанные услуги в размере 120 000,00 руб.

(в т.ч. НДС 20% – 20 000,00 руб.).

ООО «Стремительный НЭТ» использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02.

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С

Создать на основании |

Пакет документов

Входящий |

|---|---|---|---|---|---|---|---|

| 1 | |||||||

| 1.1 | 26.09.2019 | Получен платеж от третьего лица за покупателя | 51 | 76.09 | 120 000,00 | Банковская выписка | |

| 2 | |||||||

| 2.1 | 26.09.2019 | Погашена задолженность покупателя (должника) перед организацией за счет оплаты, полученной от третьего лица | 76.09 | 62.01 | 120 000,00 |

Письмо от покупателя с просьбой зачесть в счет погашения задолженности оплату от третьего лица |

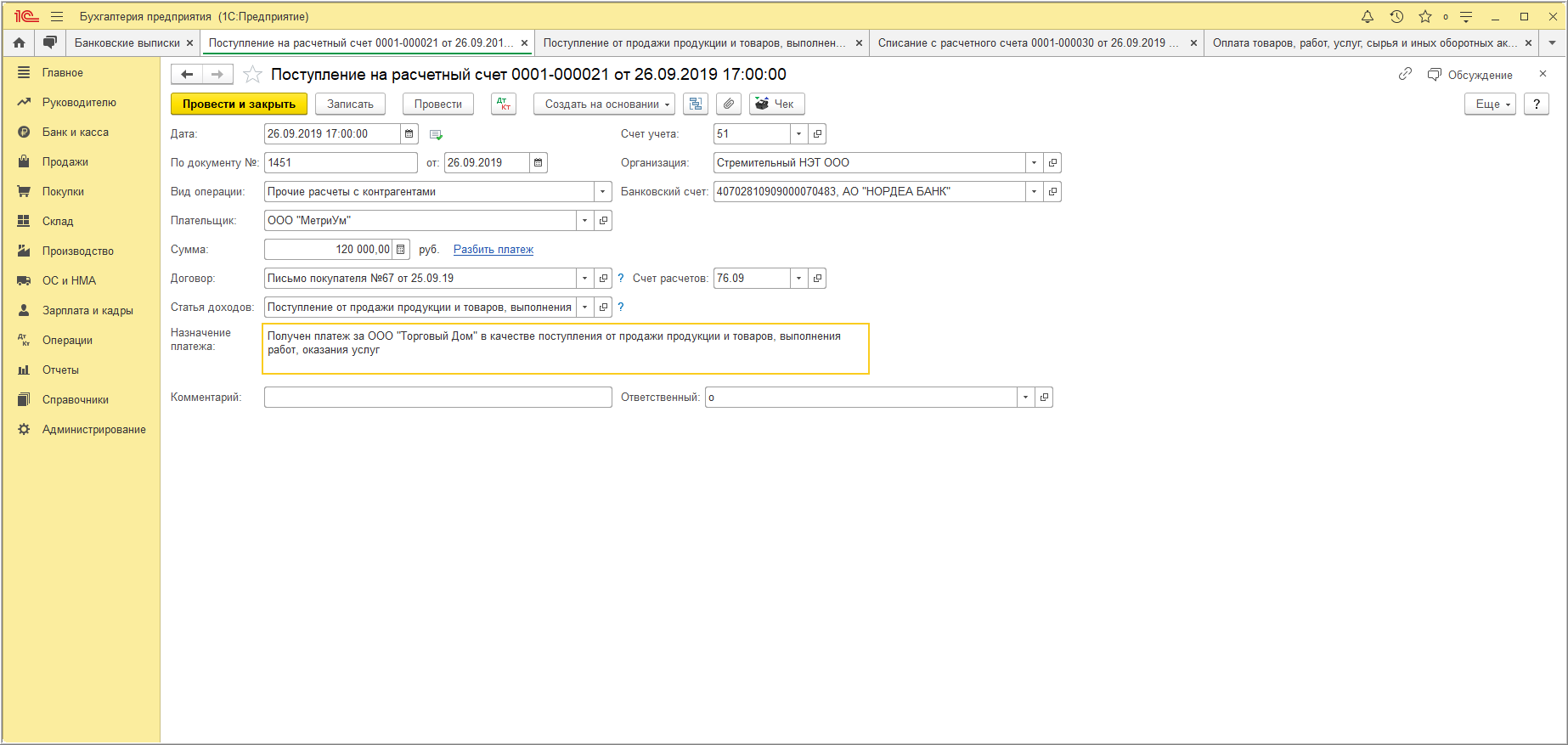

1. Поступление оплаты от третьего лица за покупателя

1.1 Получен платеж от третьего лица за покупателя

Документ «Поступление на расчетный счет» (рис. 1):

- Документ можно:

- загрузить через «Клиент-банк»;

- создать как новый документ (раздел: Банк и касса – Банковские выписки).

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Поступление или откройте ранее загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Прочие расчеты с контрагентами».

- Заполните документ:

- укажите Плательщика – третье лицо, от которого получена оплата, письмо от покупателя с просьбой принять оплату

от третьего лица в счет погашения своей задолженности (поле Договор), сумму платежа; - укажите Счет расчетов с третьим лицом (76.09 «Прочие расчеты с разными дебиторами и кредиторами»);

- в поле Статья доходов выберите статью движения денежных средств с видом движения «Поступление от продажи продукции и

товаров, выполнения работ, оказания услуг».

- укажите Плательщика – третье лицо, от которого получена оплата, письмо от покупателя с просьбой принять оплату

- Кнопка Провести.

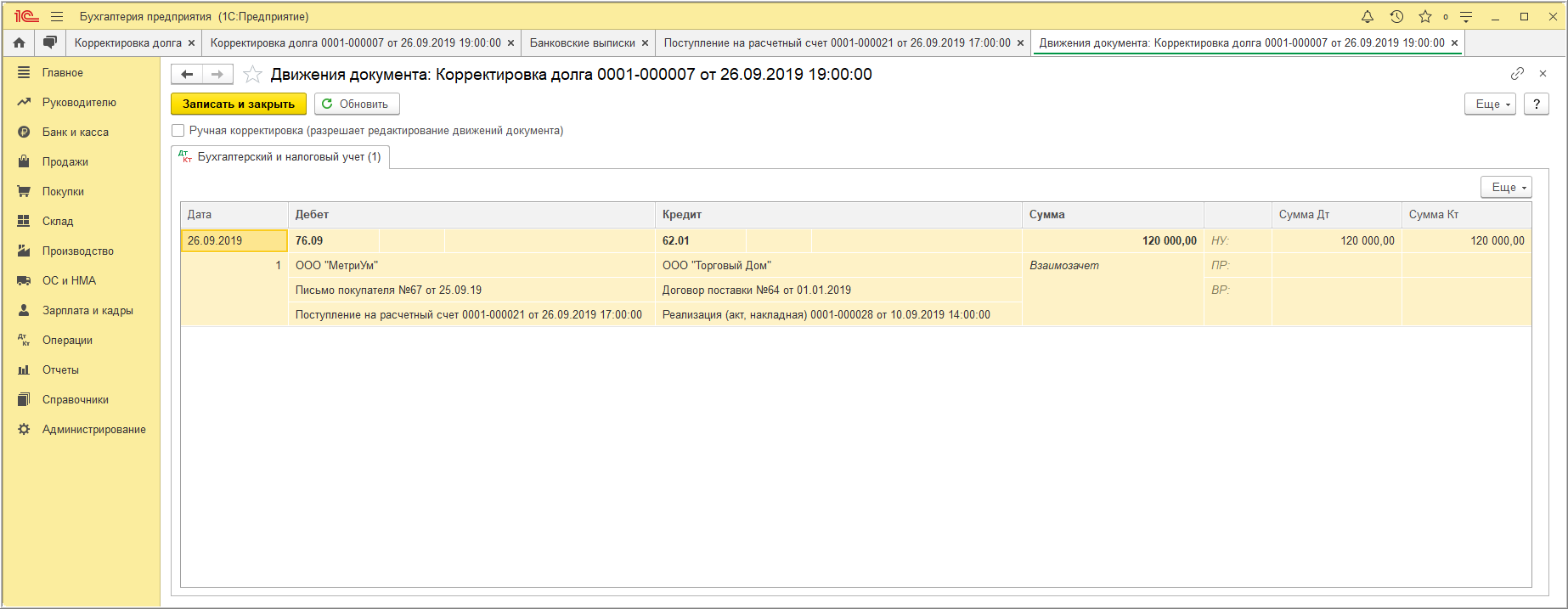

Рис. 1

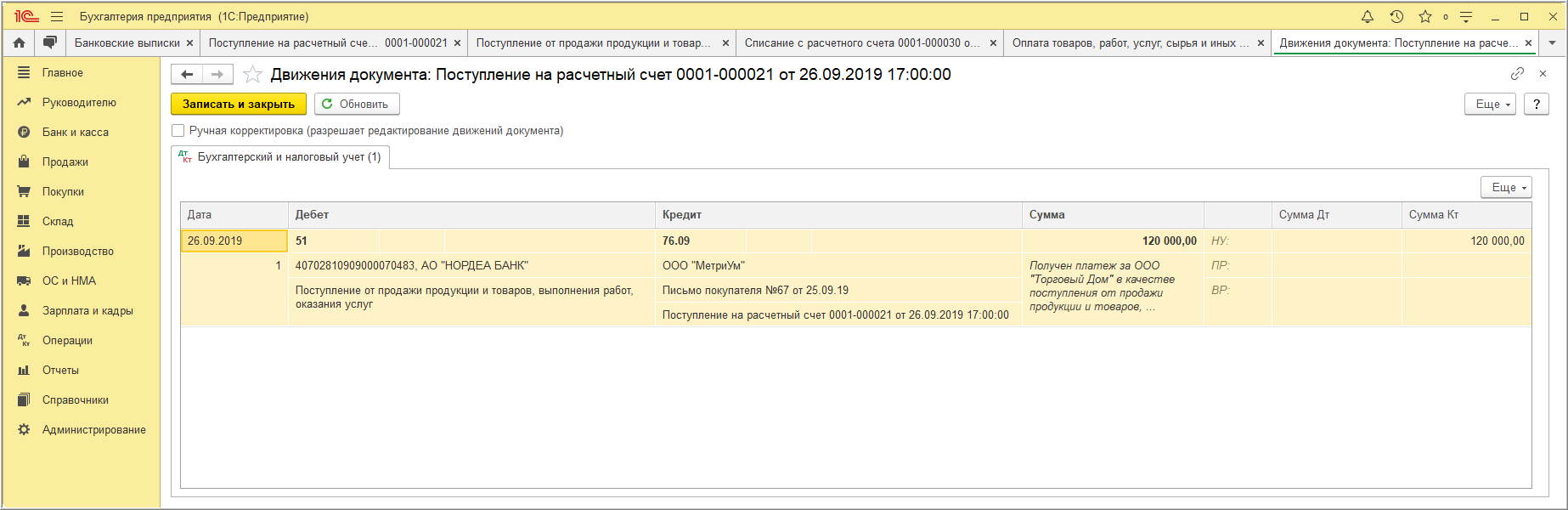

По кнопке посмотрите

результат проведения документа (рис. 2).

Рис. 2

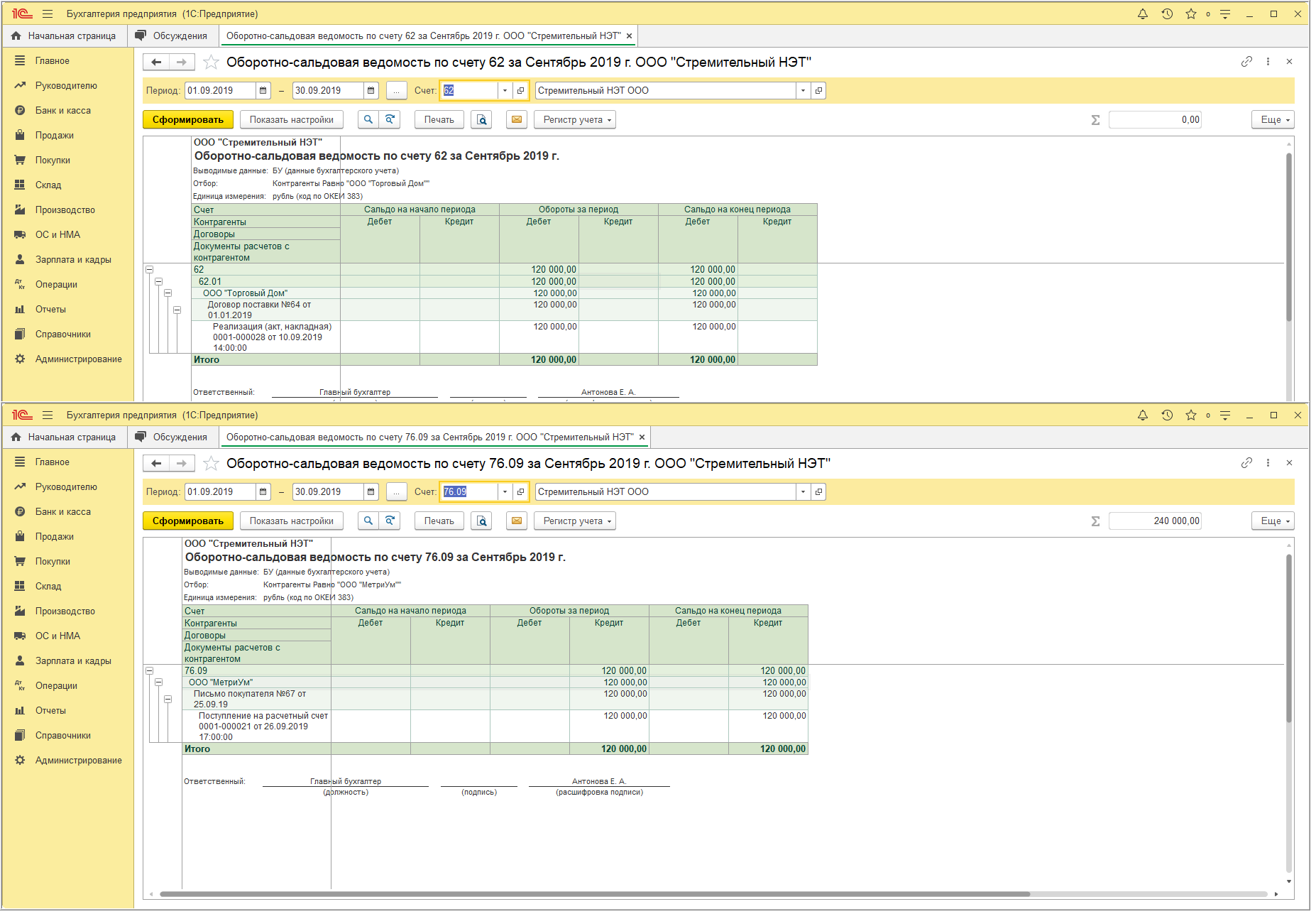

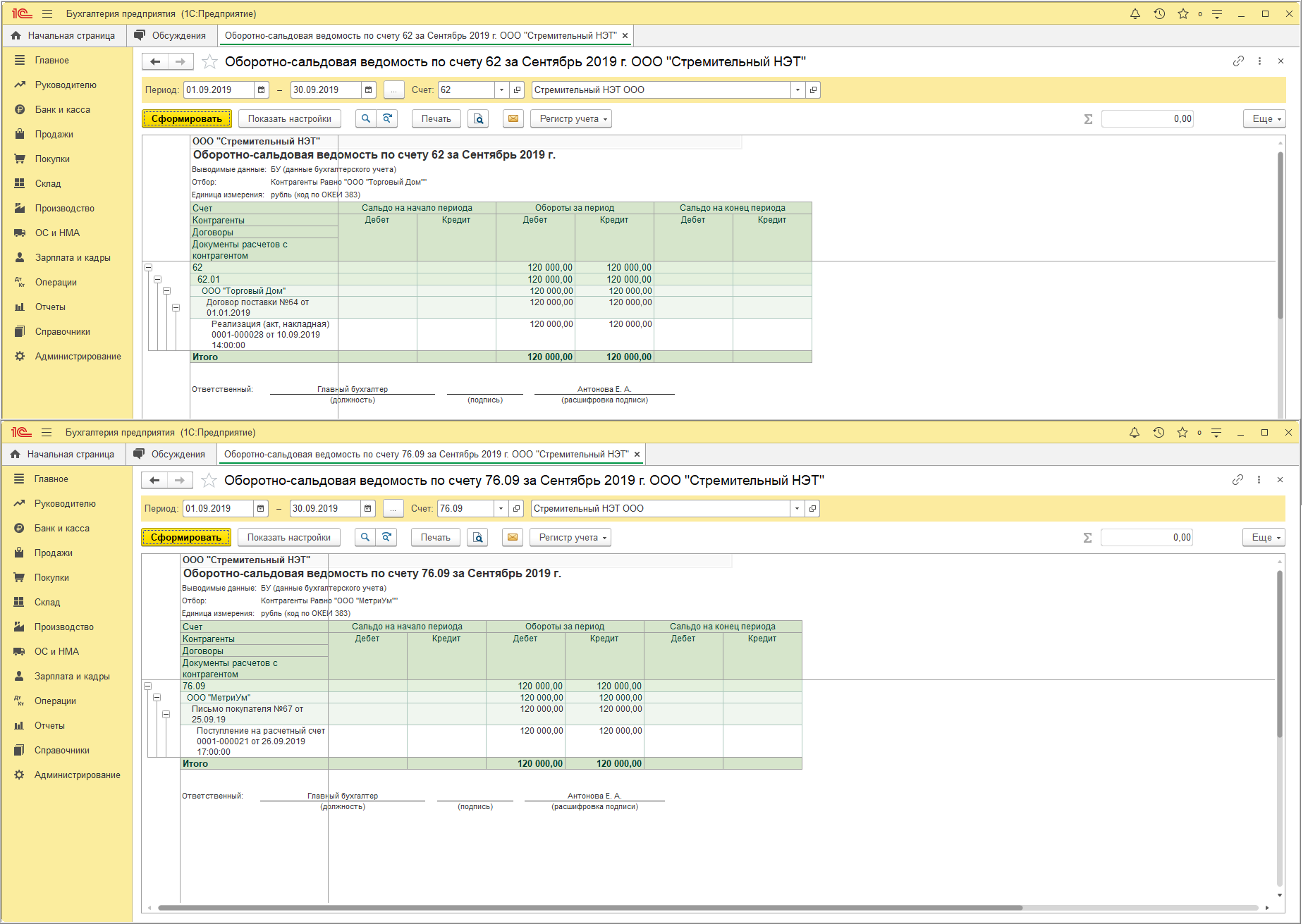

Для анализа состояния расчетов с покупателем и с третьим лицом (от которого получена оплата в счет погашения задолженности покупателя)

воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету для счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

(с отбором по контрагенту – третьему лицу) и для счета 62 «Расчеты с покупателями и заказчиками» (с отбором по контрагенту

– покупателю) (рис. 3) (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

Рис. 3

2. Корректировка расчетов

2.1 Погашена задолженность покупателя (должника) перед организацией за счет оплаты, полученной от третьего лица

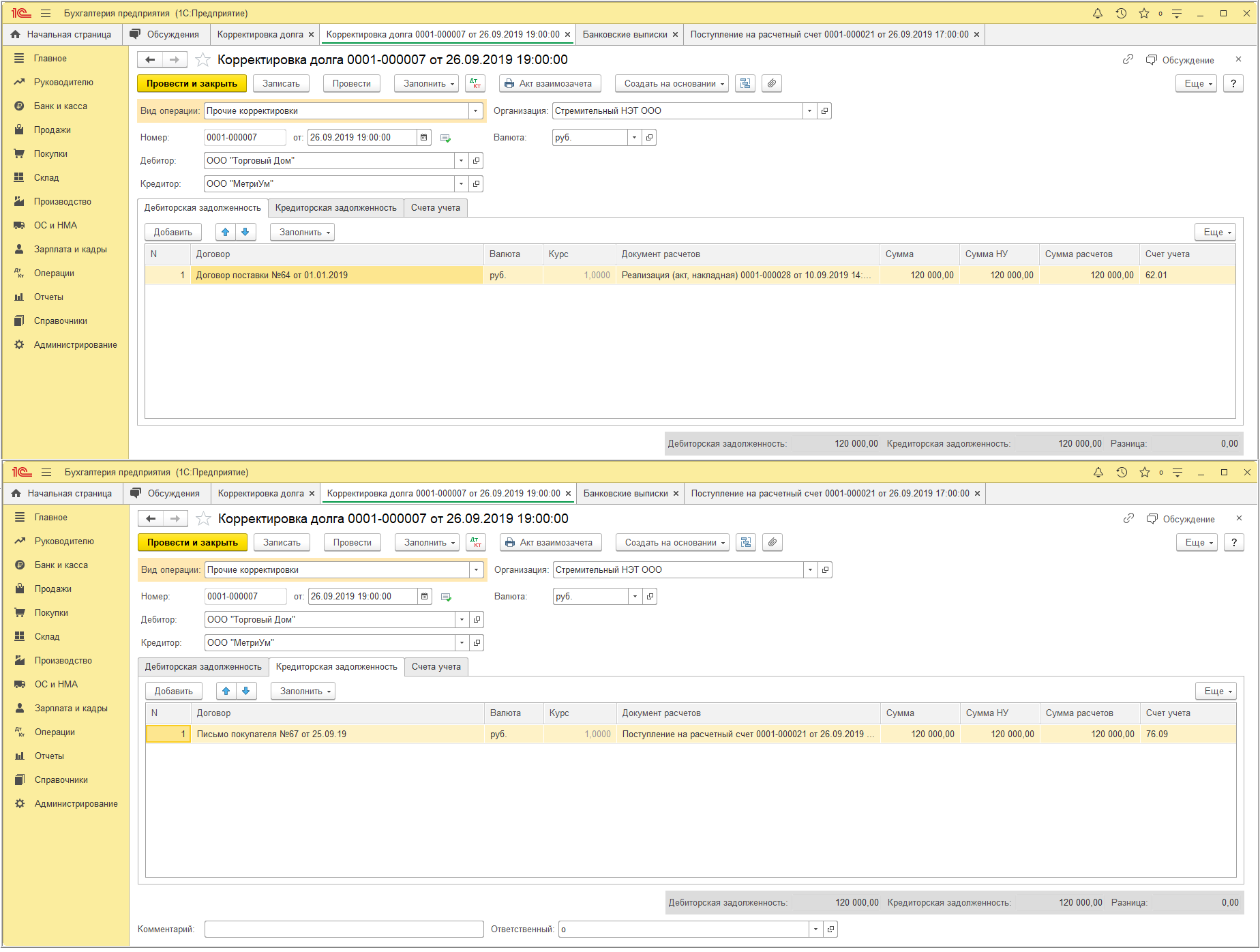

Документ «Корректировка долга» (рис. 4):

- Раздел: Продажи – Корректировка долга (или раздел: Покупки – Корректировка долга).

- Кнопка Создать.

- В поле Вид операции выберите «Прочие корректировки».

- В поле Дебитор выберите контрагента (покупателя), за которого уплачен платеж.

- В поле Кредитор выберите контрагента (третье лицо), от которого получен платеж.

- Закладки Дебиторская задолженность, Кредиторская задолженность (рис. 4):

- по кнопке Заполнить – Заполнить остатками по взаиморасчетам заполните и проверьте табличные части документа

(при необходимости скорректируйте / удалите лишние строки); - в поле Сумма расчетов укажите сумму, на которую будет произведен зачет.

- по кнопке Заполнить – Заполнить остатками по взаиморасчетам заполните и проверьте табличные части документа

- Кнопка Провести.

Рис. 4

По кнопке посмотрите

результат проведения документа (рис. 5).

Рис. 5

Для анализа задолженности покупателя перед организацией и расчетов с третьим лицом после корректировки еще раз сформируйте отчет

Оборотно-сальдовая ведомость по счету для счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (с отбором по

контрагенту – третьему лицу) и для счета 62 «Расчеты с покупателями и заказчиками» (с отбором по контрагенту

– покупателю) (рис. 6) (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету). Все расчеты закрыты.

Рис. 6

Бухгалтерский учет погашения долга третьим лицом

Как отразить операции по погашению долга третьим лицом покажет пример.

Пример ООО «Альфа» арендует офис у ООО «Компания». Ежемесячная плата по договору составляет 100 000 руб. (без НДС). ООО «Альфа» отгрузило товары в адрес ООО «Гамма». Продажная стоимость товаров составила 100 000 руб. (без НДС). Себестоимость товаров – 70 000 руб. «Альфа» направила письмо «Гамме» с просьбой перечислить задолженность по оплате товаров в адрес ООО «Компания» в счет погашения арендной платы. Денежные средства были перечислены.

Все организации не являются плательщиками НДС в связи с применением упрощенной системы налогообложения

Указанные операции будут отражены в учете «Альфы» следующими записями:

Дебет 62 Кредит 90-1

— 100 000 руб. – отражена задолженность «Гамма» за поставленные товары;

Дебет 90-2 Кредит 41

— 70 000 руб. – списана себестоимость отгруженных товаров;

Дебет 44 Кредит 60

Бесплатная консультация юриста Ответим на ваш вопрос за 5 минут!

Задать вопрос

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Задать вопрос

— 100 000 руб. – отражена арендная плата и задолженность перед арендодателем – «Компания»;

Дебет 60 Кредит 62

— 100 000 руб. – погашены задолженности после получения от «Гаммы» копии платежного поручения о перечислении средств.

Примеры документов для оформления оплаты от другой организации:

От должника:

Письмо от должника к Плательщику (письмо должно быть у нас в оригинале, с «живыми» печатями и подписями:

| ООО «ДОЛЖНИК» ИНН 7800000000 КПП 780000000 ОГРН 1080000000000 190000,Санкт-Петербург г, ул. Почтамптская, д 1 БИК 044000000 кор. сч. 30101800000000000000 | |

| кому: ООО «Плательщик» Адрес, ИНН копия: ООО «Получатель» 192000, г. Санкт-Петербург, ул. Якубовича, 23. | |

| г. Санкт-Петербург | исх № ____ от «дата» месяц 2011 г. |

| Просим оплатить поставщику ООО «Получатель» ИНН: … КПП … ОГРН …. расчетный счет …. в таком-то банке, к/с …, БИК …, в счет погашения задолженности перед нами такую-то сумму». Главный бухгалтер ООО «Должник» __________________ /Сидорова О.С.

Генеральный директор ООО «Должник» _______________/ Петров П.П. |

От Плательщика:

В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» ИНН … по письму № … от … за поставленный товар.»

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями):

| ООО «ПЛАТЕЛЬЩИК» ИНН 7800000000 КПП 780000000 ОГРН 1080000000000 190000,Санкт-Петербург г, ул. Почтамптская, д 1 БИК 044000000 кор. сч. 30101800000000000000 | |

| кому: ООО «Получатель» 192000, г. Санкт-Петербург, ул. Якубовича, 23. | |

| г. Санкт-Петербург | исх № ____ от «дата» месяц 2011 г. |

| Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» __________________ /Иванова О.С.

Генеральный директор ООО «Плательщик» _______________/ Сидоров П.П. |

Бланки для писем:

- Письмо для оплаты юридического лица за юридическое лицо

- Письмо для оплаты юридического лица за физическое лицо

- Письмо для оплаты физического лица за юридическое лицо

- Письмо для оплаты физического лица за физическое лицо

(Налогообложение у должника и кредитора по договору поставки, а также у третьего лица, применяющих общий режим)

Возможна ситуация, когда у вашей организации есть обязательство по поставке товара (выполнению работ, оказанию услуг) (далее — поставка товаров) или уплате денег и одновременно есть контрагент, который может исполнить за вас эти обязательства. Тогда вы можете попросить этого контрагента уплатить деньги или поставить товары вашему кредитору <1>. Это удобно, ведь не придется «гонять» товар или деньги по цепочке, а кроме того, можно разрешить ситуацию при отсутствии денег. При этом для целей налогообложения имеет значение наличие взаимных обязательств между вами (должником) и третьим лицом.

Важно знать, что в этом случае в обязательстве не происходит перемены лиц. Поэтому любые претензии ваш кредитор будет предъявлять именно вам, а не третьему лицу, исполнившему за вас обязательство

Для бухгалтера же важно знать все это еще и потому, что все первичные документы (счета-фактуры, акты, накладные и т.п.) в этом случае должны оформляться от имени должника и на имя кредитора. С документооборота мы и начнем.

<1> Пункт 1 ст. 313 ГК РФ.<2> Пункт 12 Информационного письма Президиума ВАС РФ от 29.12.2001 N 65.

Как правильно оформить оплату долга третьим лицом

Рассмотрим используемые проводки на примере из приведенного письма-просьбы. «Олива арендует помещение за 200 тысяч рублей без НДС. Она отгрузила продукцию ООО «Продвижение на сумму 200 000 рублей. Себестоимость товара составила 160 000 рублей. Было направлено письмо-просьба об уплате долга «Оливы». Платеж был совершен.

Обе стороны выбрали УСН, а потому они не уплачивают НДС

Рассмотрим записи в бухгалтерской книге ООО «Олива»:ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности

Поэтому от дебитора имеет смысл запросить копию платежного поручения.

На бумаге должна быть поставлена отметка финансового учреждения об исполнении

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения

Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

В каких случаях актуальна оплата долга третьим лицом? Практически каждая компания, функционирующая в течение кого-то времени, является и кредитором, и дебитором. То есть она как дает средства взаймы, так и отдает их сторонним фирмам. Все это делает возможным погасить свой долг перед одной организацией средствами другой. Актуально это будет в том случае, если у компании на данный момент отсутствует нужная сумма средств.

Это может стать удобным способом погашения своей задолженности для сторонней организации, оплачивающей чужие займы.

Правила составления письма

Письмо об оплате третьему лицу составляется непосредственным плательщиком.

Документ обязательно отражается в налоговом учете для правильного расчета сборов. Если фирма работает по ОСНО, то в определенных ситуациях НДС с перечисленного платежа может приниматься к зачету. При этом не возникает каких-либо других налоговых последствий.

В него вносится информация:

- наименование плательщика и непосредственного должника, причем сведения должны совпадать с данными из учредительных бумаг организаций;

- название конкретного обязательства, погашаемого второй фирмой; реквизиты оплаты;

- параметры договора, на основании которого возникла задолженность;

- параметры платежа, представленные его размером и назначением.

Письмо заверяется подписью руководителя предприятия, а также печатью.

Если плательщик желает зачесть НДС, то учитываются условия:

- фирма перечислила деньги за поставщика, поэтому они выступают в качестве аванса за будущие покупки;

- между двумя организациями составлен договор, в котором предусматривается возможность перечисления аванса;

- поставщик передал партнеру поручение на погашение долга, а также выставил счет-фактуру;

- формируется платежка, подтверждающая перевод денег кредитору поставщика.

Если же фирма-плательщик работает на УСН, то возможность снижения налоговой базы на понесенные расходы зависит от характеристик перевода.

Получение оплаты не от должника: возможные варианты

Оплата за третье лицо назначение платежа Опубликовано 10 мая 2017 11:00 Когда у предприятия возникают трудности с пополнением собственного счета, а кредиторы не могут ждать, оно вправе воспользоваться таким способом, как оплата за третье лицо. Назначение платежа не имеет значения. Позволительно оплатить все операции, которые проводятся на законных основаниях. Определение третьих лиц Третьим лицом выступает то лицо, которое не участвует в соглашении, заключенном между организациями, касательно конкретного обязательства. Инициатива об оплате за третье лицо должна исходить от одного из контрагентов.

Например, компания «А» может обратиться с просьбой к компании «Б», с которой находится в партнерских отношениях, уплатить задолженность по электроснабжению. Компания «Б» для организации, обеспечивающей поставку электроэнергии, считается третьим лицом.

Можно ли оплатить задолженность приставам за другого человека? В соответствии с условиями договора цессионарий обязался внести плату по договору в размере, установленном в ходе открытых торгов и закрепленном в протоколе по результатам проведения открытых торгов имущества ОАО «АэроГРад» от 27.09.2006, а именно — 223 650 руб., путем перечисления денежных средств на расчетный счет цедента и в течение 15 календарных дней с момента заключения договора.Оплата по договору уступки права требования от 06.10.2006 произведена ООО «УПК» в полном объеме по платежному поручению N 113 от 10.10.2006.Согласно свидетельству о внесении записи в Единый государственный реестр юридических лиц серии 86 N 001430507 ОАО «АэроГРад» ликвидировано на основании решении суда 20.03.2007.

Нужно ли подтверждение получателю

Иногда контрагент-получатель требует от плательщика, с которым его не связывают договорные обязательства, письмо о зачете платежа на должника, чтобы подстраховать себя от претензий со стороны перечисляющей компании. Такое действие оправдано, если в платежном документе приведены неполные данные, не позволяющие однозначно трактовать, за что получены деньги. Однако сам факт перечисления средств (с полной и точной расшифровкой за кого и в счет каких обязательств оплачивается) служит достаточным основанием для их зачета по должнику. Поэтому требовать такое письмо от постороннего, по сути, лица представляется излишним.

Более верным будет (если все же организация решит дополнительно обезопасить себя) взять письмо от своего контрагента – покупателя с просьбой разрешить произвести оплату не ему самому, а третьему лицу с подробным указанием, кто и за что именно, в каком размере уплатит.

Такой порядок и уже сложившаяся деловая практика показывают, что нет ничего страшного и незаконного, когда производится оплата третьим лицом. Это может быть даже удобно для сторон договора – денежные средства поступают быстрее, минуя дополнительные обороты по счетам участников, а при правильном оформлении, претензий не возникает ни у сторон, ни у налоговых инспекций.

Образец письма когда одна организация платит за другую организацию

ИЛИ «Возврат денежных средств гарантируем» и т.д.) Главный бухгалтер ООО «Должник» /ФИО/ Генеральный директор ООО «Должник» / ФИО/

1. В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» по письму №. от. за нефтепродукты по дог. № ТК- »

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями): ИНН 6600000000 КПП 660000000 ОГРН 1030000000000 620000, г.Екатеринбург, ул. Ленина, д 1, р/сч. 00000000000000000000 в банке » » БИК 044000000 кор/сч. 30101800000000000000 тел (343) кому: ООО «Екатеринбургская процессинговая компания», ИНН 6659123661, 620219, г.Екатеринбург, ул. Артинская 12Б исх № от «дата» месяц 2013 г.

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями): ООО «ПЛАТЕЛЬЩИК»ИНН 7800000000 КПП 780000000ОГРН 1080000000000190000,Санкт-Петербург г, ул. Почтамптская, д 1БИК 044000000 кор. сч. 30101800000000000000 кому: ООО «Получатель»192000, г. Санкт-Петербург, ул. Якубовича, 23. г. Санкт-Петербург исх № от «дата» месяц 2011 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» /Иванова О.С. Генеральный директор ООО «Плательщик» / Сидоров П.П. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет. Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами. Как оформить оплату за другое юридическое лицо? Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты. Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате. Операция в бухучете плательщика Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно.

Сопроводительное Письмо об Оплате за Третье Лицо

Если у Вас возникли трудности с пополнением лицевого счета с собственного банковского счета, Вы можете на законных основаниях совершить оплату с помощью третьего лица.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом.

Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате.

Однако нужно иметь возможность отделить платеж «за другого клиента» от ошибочного перечисления средств не тому получателю, так как в случае ошибочного получения средств неосновательно полученное нужно вернуть.

Для того, чтобы иметь возможность доказать, что полученная оплата — это оплата за другого клиента, и для предотвращения лишних вопросов при проведении налоговых проверок необходимо получить от клиентов следующее:

- От того клиента, который должен заплатить (Должник) – письмо о том, что он попросил заплатить за себя другую организацию (Плательщика).

- От того клиента, который произвел оплату (Плательщик) – либо письмо о том, что он произвел оплату по просьбе Должника или же указание в назначении платежа «оплата за Должника по таким-то основаниям») либо оба этих документа (письмо и указание назначения платежа).

Наличие вышеупомянутых писем даст возможность доказать факт оплаты за другое юридическое лицо и не повлечет для негативных последствий в виде возможного иска о неосновательном обогащении и т. .

Примеры документов для оформления оплаты от другой организации:

ООО «ДОЛЖНИК»

ИНН 7700000000 КПП 770000000 ОГРН 1157000000000

123645, г. осква, ул. 1905 года, д 11 стр. 2 ,

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, |

Р/сч 00000000000000000000 в банке «________» БИК 044500000

кор/ч. 30101800000000000000 , тел. (495)_______.

Кому: ООО «Плательщик Адрес ________, ИНН _______

Копия : ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г. осква, 2-ой Силикатный проезд дом 9 стр. 3

исх № ____ от «дата месяц 201_ г.

Просим оплатить поставщику ООО «Компания «Домоком (ОГРН 1157746263487 ИНН 7734350160 , КПП 773401001 расчетный счет в рублях 40702810500030006821 в ПАО АКБ «Авангард БИК 044525201 ) за услуги связи по договору №_________ от «___ _______ 201__ г. по счету(ам) №________ от «___ _________ 201__г. денежные средства в размере _____________ руб. ( __________ тысяч рублей) в счет погашения задолженности перед нами. (ИЛИ «Возврат денежных средств гарантируем» и т. . )

Главный бухгалтер ООО «Должник __________________ /ФИО/

Генеральный директор ООО «Должник _______________/ ФИО/

От Плательщика:

1. В платежном поручении в назначении платежа нужно указать:

«Оплата за ООО «Должник по письму №. от. за оказанные услуги связи по дог. № ____ от «__ _______ 20__г. по счету №»

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми подписями):

ИНН 7700000000 КПП 770000000 ОГРН 1157000000000 123645 , г. осква, ул. Красная Пресня, д 3 , р/сч. 00000000000000000000 в банке «_________» БИК 044000000 кор/сч. 30101800000000000000 тел (495) ______

Копия : ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г. осква, 2-ой Силикатный проезд дом 9 стр. 3

исх № ____ от «дата месяц 2013 г.

Главный бухгалтер ООО «Плательщик __________________ /ФИО/

Генеральный директор ООО «Плательщик _____