Как составить отчет об изменениях капитала

Содержание:

Пример отчета (форма № 3)

Итак, как же правильно заполнять документ? Подробный пример приведен в Приказе № 66н. Его можно заполнить в двух вариант:

- С кодами строк, если он подается в статистические органы

- Также можно и не указывать коды, но только если документ будет использоваться для внутренних аналитических данных

Подобная отчетность как раз и нужна для того, чтобы более подробно раскрыть изменения, коснувшиеся капитала за отчетный период. Информация отражается в трех блоках:

- в разрезе

- согласно произошедшим изменениям

- в виде привязки к конкретному году

Документ заполняется только юридическими лицами. Исключениями являются бюджетные компании, кредитные организации, страховые и небольшие предприятия. Отчет следует подавать в налоговую туда, где была поставлена на учет компания.

Пример заполнения отчета на видео:

Заполняется документ исключительно в денежных измерителях. Если суммы отрицательные, то перед ними не ставится минус – суммы заключаются в скобки. Что же до тех разделов, которые не заполнены, то в них следует ставить прочерк.

Как видите, заполнение документа не занимает слишком много времени. А вот польза от такого документа в качестве аналитической информации неоспорима.

Напишите свой вопрос в форму ниже

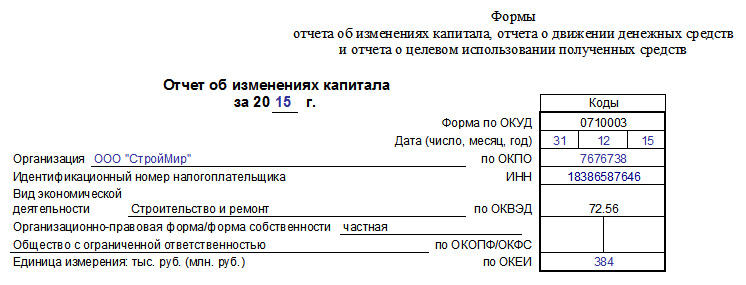

Образец заполнения за 2015 год

Титульная часть

- год, за который отчитывается организация (2015 в нашем случае);

- дата заполнения отчетности 31.12.2015;

- наименование юр.лица;

- ОКПО;

- ИНН юр.лица;

- вид деятельности и код ОКВЭД;

- организационно-правовая форма юридического лиц и код по ОКОПФ;

- форма собственности организации и код по ОКФС;

- код 384, если суммы округляются до тысяч рублей; код 385, если суммы округляются до миллионов рублей.

В целом, заполнение этой части формы 3 идентично заполнению любой другой формы бухгалтерской отчетности.

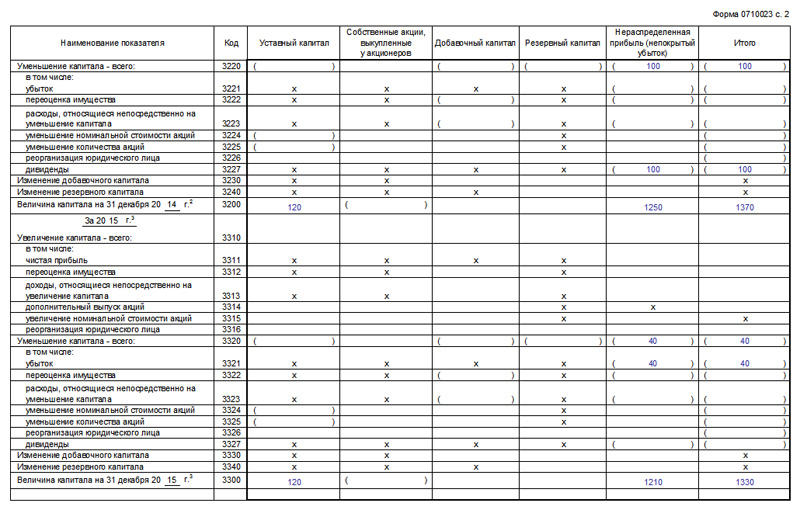

Раздел 1

Отражаются сведения о движении капитала:

- уставного;

- выкупленных акций для АО;

- добавочного;

- резервного;

- нераспределенной прибыли/непокрытого убытка.

В графе “итого” подводится суммарный итог по всех графам. Суммы в скобках вычитаются, суммы без скобок складываются.

3100 – отражается величина соответствующего показателя на последний день 2013 года. Сумма выкупленных акций заносится в круглые скобки и подлежит вычету.

Далее по очереди отражаются сведения об изменениях капитала за 2014 и 2015 года по состоянию на последний день года. Данные за 2014 год можно взять из отчета форма 3 за предыдущий год. В строке 3210 даются данные о суммах, на которые изменился то или иной вид капитала организации за 2014 год. В стр.3200 указывается данные о размере капитала на конец 2014 года.

Заполнение данных за 2015 год:

Отдельно отражается увеличение капитала и отдельно его уменьшение.

По каждой строке необходимо писать данные в той графе, для которой соответствует сумма.

3210 – общее увеличение каждого вида капитала в 2015 году – кредитовой сальдо по счетам 80 “Уставный капитал”, 81 “Собственные акции”, 82 “Резервный капитал”, 83 “Добавочный капитал”, 84 “Нераспределенная прибыль/непокрытый убыток”. Если уставной, резервный, добавочный капитал не менялись, если акции у акционеров не выкупались и не увеличился, не увеличилась чистая прибыль то строки остаются пустыми.

В строках 3311-3316 отражается детализация сумм, указанных в стр.3210. Данные можно вносить только в те поля, которые не содержат “х”.

3320 – общее уменьшение каждого вида капитала в 2015 году, дебетовый оборот по счетам 80, 82, 83, 84. Суммы заключаются в круглые скобки.

В строках 3321-3327 дается детализация сумм из строки 3320.

В строке 3300 – выводятся данные о размере каждого вида капитала на конец 2015 года.

Образец заполнения первого раздела отчета формы 3 можно посмотреть на скриншоте ниже.

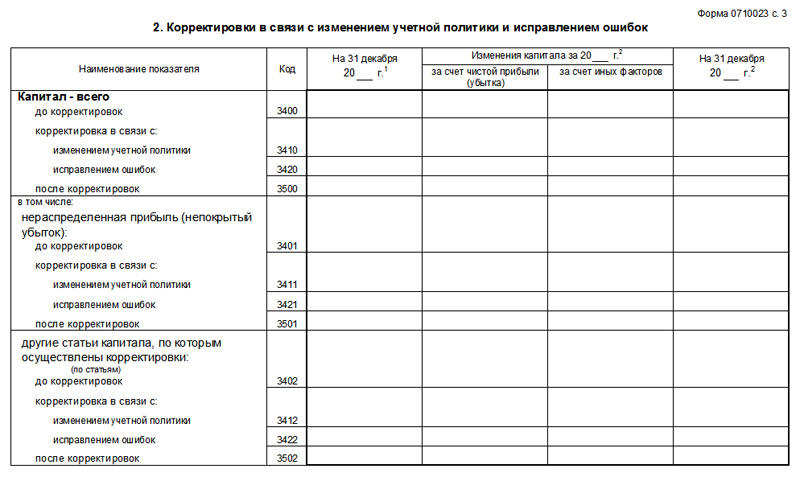

Раздел 2

Сюда заносятся корректировки капитала в отчетном году. Причинами корректировок может быть изменение учетной политики организации либо исправление ошибок.

3400 – размер капитала до корректировок.

3410-3420 – суммы корректировок с разбивкой по причинам их возникновения.

3500 – размер капитала после корректировки.

Далее дается пояснение внесенных корректировок. Отдельно отражается исправления сумм прибыли или убытка, отдельно все прочие статьи собственного капитала организации.

Если в 2015 году или предыдущих годах учетная политики не менялась, ошибки не исправлялись, то раздел заполнять не нужно.

Раздел 3

В этом разделе отчета об изменениях капитала всего одна строка, в которую нужно внести размер чистых активов организации на конец 2015, 2014 и 2013 года.

Заполненная форма 3 подписывается руководителем организации.

Справочная часть формы N 3 «Чистые активы»

В составе формы N 3 представлены Справки. В справочной части показывается движение чистых активов (строка 200).

При расчете стоимости чистых активов в состав прочих внеоборотных активов включаются отложенные налоговые активы, в составе прочих долгосрочных обязательств учитывается величина отложенных налоговых обязательств. Оценка стоимости чистых активов должна производиться акционерными обществами ежеквартально и в конце года. Информация о стоимости чистых активов раскрывается в промежуточной и годовой бухгалтерской отчетности.

Порядок расчета чистых активов утвержден совместным Приказом Минфина России N 10н и ФКЦБ России N 03-6/пз от 29.01.2003. Согласно ГК, Закону об акционерных обществах, Закону об обществах с ограниченной ответственностью АО и ООО должны периодически контролировать размер своих чистых активов, сопоставляя его с размером уставного капитала. Если стоимость чистых активов становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Л.П.Хабарова

Профессор,

главный редактор

журнала «Бухгалтерский бюллетень»

Пример заполнения отчета об изменениях капитала

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Кто должен сдавать?

Форму 3 должны заполнять все организации, не относящиеся к следующим категориям:

- организации малого бизнеса, составляющие и предоставляющие финансовую отчетность в упрощенном формате (такие субъекты обязательно сдают только баланс и ОФР);

- бюджетные структуры;

- страховые компании;

- кредитные учреждения.

Таким образом, отчет о динамике имеющегося капитала обязательно составляется предприятиями, одновременно удовлетворяющим таким требованиям:

- Являются юридическими лицами.

- Относятся к субъектам среднего/крупного бизнеса.

- Для их создания формировался уставный капитал или, как вариант, осуществлялась эмиссия акций.

- Не используют упрощенный подход к формированию/предоставлению годовой финансовой отчетности, а сдают официальную (годовую) отчетность исключительно в полном варианте, подразумевающем обязательное составление форм 1, 2, 3, и 4.

Сроки и место подачи в 2021 году для организаций

Отчет входит в состав полного набора документов годовой отчетности, сдаваемой хозяйствующим субъектом ежегодно.

Таким образом, отчет об изменениях имеющегося капитала организации требуется сформировать и подать на протяжении трехмесячного срока, отсчитываемого с первого дня (01.01) года, следующего за отчетным периодом.

Согласно общему правилу, если последний день срока подачи отчетных документов попадает на праздник/выходной, его нужно перенести (сдвинуть) на ближайший будний день, следующий за нерабочим днем.

Как и другие документы годовой финансовой отчетности хозяйствующего субъекта, данный отчет обязательно сдается отдельными экземплярами в две контролирующие структуры:

- территориальное подразделение налоговой службы, функционирующей по месту официальной регистрации компании-налогоплательщика;

- территориальное подразделение статистического ведомства, действующего по месту пребывания юридического лица.

Какую форму нужно заполнять за 2021 год?

Форма 3 относится к документам годовой отчетности, подаваемой в расширенном (полном) варианте. Она считается дополнением к балансу/ОФР – основным отчетам, требующим обязательного заполнения.

Бланки (шаблоны) всех форм – как основных (1,2), так и дополнительных (3,4,6) – регламентированы специальным актом Минфина РФ.

Таким образом, отчет о динамике имеющегося капитала хозяйствующего субъекта оформляется и заполняется в четком соответствии с вышеупомянутым актом.

Сдача документа и ответственность за неуплату

Сдача документа допускается в электронной форме благодаря дополнениям в законодательстве с 2015 года, однако при этом такая отчетность должна в полной мере соответствовать установленной форме, в противном случае может быть получен отказ в ее приеме.

Важно: сдавать отчетные документы следует в налоговый орган по месту регистрации организации. В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании

В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании.

Несвоевременное предоставление отчетности или вообще игнорирование процесса сдачи документов расценивается как административное правонарушение и облагается штрафом в размере 200 рублей за каждую единицу бумаг, отсутствующих в общем пакете документов.

Анализ отчета

Данный документ является не только частью бухгалтерского баланса для отчета перед ФНС, но еще и бумагой для прогнозирования и планирования перемещения средств внутри предприятия

Изначально для проведения прогноза определяется движение капитала и его выбытие. Полученные коэффициенты дают возможность утверждать о положительной динамике развития предприятия – наращивание или расходование уставного капитала.

Также данный отчет дает возможность определить важнейшие факторы – коэффициент устойчивости экономического роста и распределения чистой прибыли на дивиденды.

ОТЧЕТ ОБ ИЗМЕНЕНИЯХ КАПИТАЛА за _______ 200_

| КОДЫ | ||||||

| Форма N 3 по ОКУД | 0710003 | |||||

| Дата (год, месяц, число) | ||||||

| Организация | по ОКПО | |||||

| Идентификационный номер налогоплательщика | ИНН | |||||

| Вид деятельности | ОКВЭД | |||||

| Организационно – правовая форма / форма собственности | ||||||

| по ОКОПФ / ОКФС | ||||||

| Единица измерения: тыс. руб. / млн. руб. | по ОКЕИ | 384 / 385 | ||||

| (ненужное зачеркнуть) |

I. Изменения капитала

| Показатель | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого | |||

| наименование | код | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Остаток на 31 декабря года, предшествующего предыдущему | ||||||||

| 200__ г. | ||||||||

| (предыдущий год) | ||||||||

| Изменения в учетной политике | Х | Х | Х | |||||

| Результат от переоценки объектов основных средств | Х | Х | ||||||

| Х | ||||||||

| Остаток на 1 января предыдущего года | ||||||||

| Результат от пересчета иностранных валют | Х | Х | Х | |||||

| Чистая прибыль | Х | Х | Х | |||||

| Дивиденды | Х | Х | Х | ( _______ ) | ||||

| Отчисления в резервный фонд | Х | Х | ( _______ ) | |||||

| Увеличение величины капитала за счет: | ||||||||

| дополнительного выпуска акций | Х | Х | Х | |||||

| увеличения номинальной стоимости акций | Х | Х | Х | |||||

| реорганизации юридического лица | Х | Х | ||||||

| Уменьшение величины капитала за счет: | ||||||||

| уменьшения номинала акций | ( _______ ) | Х | Х | Х | ( _______ ) | |||

| уменьшения количества акций | ( _______ ) | Х | Х | Х | ( _______ ) | |||

| реорганизации юридического лица | ( _______ ) | Х | Х | ( _______ ) | ( _______ ) | |||

| Остаток на 31 декабря предыдущего года | ||||||||

| 200__ г. | ||||||||

| (отчетный год) | ||||||||

| Изменения в учетной политике | Х | Х | Х | |||||

| Результат от переоценки объектов основных средств | Х | Х | ||||||

| Х | ||||||||

| Остаток на 1 января отчетного года | 100 | |||||||

| Результат от пересчета иностранных валют | Х | Х | Х | |||||

| Чистая прибыль | Х | Х | Х | |||||

| Дивиденды | Х | Х | Х | ( _______ ) |

Форма 0710003 с. 2

| Показатель | Уставный капитал | Добавочный капитал | Резервный капитал | Нераспределенная прибыль (непокрытый убыток) | Итого | |

| наименование | код | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Отчисления в резервный фонд | 110 | Х | Х | ( _______ ) | ||

| Увеличение величины капитала за счет: | ||||||

| дополнительного выпуска акций | 121 | Х | Х | Х | ||

| увеличения номинальной стоимости акций | 122 | Х | Х | Х | ||

| реорганизации юридического лица | 123 | Х | Х | |||

| Уменьшение величины капитала за счет: | ||||||

| уменьшения номинала акций | 131 | ( _______ ) | Х | Х | Х | ( _______ ) |

| уменьшения количества акций | 132 | ( _______ ) | Х | Х | Х | ( _______ ) |

| реорганизации юридического лица | 133 | ( _______ ) | Х | Х | ( _______ ) | ( _______ ) |

| Остаток на 31 декабря отчетного года | 140 |

II. Резервы

| Показатель | Остаток | Поступило | Использовано | Остаток | |||

| наименование | код | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||

| Резервы, образованные в соответствии с законодательством: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| Резервы, образованные в соответствии с учредительными документами: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| Оценочные резервы: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| Резервы предстоящих расходов: | |||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) | ||||||

| (наименование резерва) | |||||||

| данные предыдущего года | ( _______ ) | ||||||

| данные отчетного года | ( _______ ) |

Справки

| Показатель | Остаток на начало отчетного года | Остаток на конец отчетного периода | |||

| наименование | код | ||||

| 1 | 2 | 3 | 4 | ||

| 1) Чистые активы | 200 | ||||

| Из бюджета | Из внебюджетных фондов | ||||

| за отчетный год | за предыдущий год | за отчетный год | за предыдущий год | ||

| 3 | 4 | 5 | 6 | ||

| 2) Получено на: | |||||

| расходы по обычным видам деятельности – всего | 210 |

Отчет об изменениях капитала (форма 3) за 2014 год

Отчет об изменениях капитала (форма 3) включает в себя:

- раздел 1 «Движение капитала»;

- раздел 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- раздел 3 «Чистые активы».

В типовой форме Отчета об изменениях капитала строки не пронумерованы. Коды для строк приведены отдельно в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н.

Нумеровать строки в соответствии с утвержденными кодами нужно, когда организация сдает отчетность в органы статистики и другие органы исполнительной власти.

Если же отчетность составляется для акционеров или других пользователей, не являющихся органами исполнительной власти, строки баланса нумеровать не обязательно. Это следует из пункта 5 приказа Минфина России № 66н.

Раздел 1

В разделе 1 отчета отражают сведения об изменении:

уставного капитала (счет 80);

собственных акций, выкупленных у акционеров (счет 81);

добавочного капитала (счет 83);

резервного капитала (счет 82);

нераспределенной прибыли (непокрытого убытка) (счет 84).

Раздел 1 состоит из двух частей. В первой части отражаются показатели за прошлый год. Во второй части – аналогичные показатели за отчетный год.

Первую часть раздела 1 заполняйте на основании данных, которые были отражены во второй части этого раздела в Отчете об изменении капитала за прошлый год.

Вторую часть раздела 1 заполняйте на основании данных бухучета за отчетный год.

Строки отчета заполняйте в зависимости от вида операций, в результате которых капитал организации изменился. Если для отражения каких-либо операций в форме отчета нет необходимых строк, добавьте их самостоятельно.

Поэтому при составлении отчета бухгалтер может отразить данные операции в дополнительно введенных строках.

Корректировка показателей за прошлые годы

Показатели отчета об изменении капитала (формы 3) за отчетный период и два прошлых года должны быть сопоставимы.

Несопоставимость показателей может возникнуть, если в отчетном году были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации.

В этом случае показатели за прошлые годы нужно скорректировать исходя из условий, действующих в текущем году. При этом Отчет об изменении капитала за прошлые периоды не меняйте.

Разделы 2 и 3

Сумму, на которую изменился размер капитала, отразите в разделе 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок».

В разделе 3 «Чистые активы» нужно привести сведения о величине чистых активов по состоянию на 31 декабря 2014 года и двух прошлых лет.

Порядок оценки чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н. Этот порядок действует как для АО, так и для ООО.

Порядок расчета чистых активов по сравнению с прошлым годом чуть-чуть изменился. Из суммы активов, отраженных в балансе, как и прежде, надо вычесть обязательства. Но в отличие от прежних правил теперь требуется включать в расчет еще и доходы будущих периодов. Исключение — случаи, когда эти доходы возникают при получении государственной помощи или безвозмездного имущества.

Новые правила действуют с 4 ноября 2014 года. Но фактически компаниям нужно впервые их учесть при подготовке бухгалтерской отчетности за 2014 год.

Приведем пример, как заполнить отчет об изменениях капитала (форму 3).

Пример

При составлении бухгалтерской отчетности за текущий год бухгалтер ООО «Торговая фирма “Гермес”» рассчитал величину чистых активов организации. Расчет выполнен на основании показателей баланса за текущий год. На 31 декабря 2014 года в активе баланса отражено:

- по строке 1130 «Основные средства» – 100 000 руб.;

- по строке 1210 «Запасы» – 400 000 руб.;

- по строке 1230 «Дебиторская задолженность» – 150 000 руб. Задолженности участников по взносам в уставный капитал нет;

- по строке 1250 «Денежные средства» – 200 000 руб.

На 31 декабря 2014 года в пассиве баланса отражено:

- по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» – 50 000 руб.;

- по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» – 100 000 руб.;

- по строке 1520 «Краткосрочная кредиторская задолженность» – 605 000 руб.

Все показатели актива баланса учитываются при расчете чистых активов Показатели пассива баланса учитываются только в части кредиторской задолженности. Величина чистых активов «Гермеса» на 31 декабря текущего года составляет: 100 000 руб. + 400 000 руб. + 150 000 руб. + 200 000 руб. – 605 000 руб. = 245 000 руб.

Эту сумму включили в раздел 3 «Чистые активы» отчета об изменениях капитала (формы 3).

Движение средств

Первый раздел отчета – «движение капитала». Он представляет из себя информацию, которая полностью описывает все изменения, произошедшие за год. Вся информация будет сравниваться с показателями предыдущего года. Действие будет производиться в разделе элементов личного капитала.

Здесь собирается информация по балансу на начало и конец года. Также записывается и изменение капитала, если таковое было. Если же есть причины по уменьшению капитала, то их суммы необходимо записать в круглых скобках.

Добавочный капитал изменяется из-за перерасчета иностранной валюты, при продаже или покупке акций, при вливании денежных средств в уставной капитал. Также сюда входит и перераспределение средств между учредителями. У графы есть особенность, так как именно здесь будут собраны все показатели, которые повлияли на величину добавочного капитала с 31 декабря на 1 января. Так как этот период времени никуда не вносится, а изменения происходят, то решено отнести его именно сюда.

Величина резервного капитала – это деньги, которые всегда являются подушкой, рассчитанной на увеличение чистой прибыли организации и покрытие убытков за отчетный период. Эти факторы и являются прямыми воздействующими на размер резерва.

Здесь фиксируются суммы прибыли, которые еще никуда не были использованы. Эти деньги отправляются на погашение убытков, погашение долгов, облигаций, выкуп акций и так далее.

Нераспределенная прибыль изменяется, на это влияют результаты отчетного года, дивиденды, отчисления и реорганизация фирмы.

Содержание состоит из следующих показателей:

- переоценка имущества;

- чистая прибыль или убыток;

- дивиденды;

- доходы и расходы для изменения величины капитала;

- реорганизация юр. лица.

Все они напрямую влияют на величину прибыли с 31 декабря на 1 января.

Что это за документ, кто его сдает

Несмотря на то, что данный отчет наряду с бухгалтерским балансом и отчетом о финансовых результатах представляет собой важную форму финансовой отчетности, составляют его не все коммерческие структуры. Форму №3 по ОКУД 0710003, рекомендованную Министерством Финансов, обязаны сдавать только организации, которые основаны как Акционерные общества или Общества с ограниченной ответственностью.

Остальные коммерческие предприятия, унитарные организации, кооперативы, некоммерческие организации такой вид отчетности предоставлять не обязаны.

Отчет могут не предоставлять и малые ООО и АО. Дело в том, что эти коммерческие структуры по закону должны ежегодно проводить аудиторскую проверку, которая раскрывает данные об уставном, резервном и других собственных капиталах организации. Также, предприятие может не предоставлять документ, если ему объективно нечего указать в бланке отчетности. То есть, если организация не имеет собственных средств.

Отчет по форме №3 приводится в виде сравнительного анализа об изменениях капитала организации, в котором подробно указывается, за счет чего произошло уменьшение или увеличение собственных средств. Это могут быть:

- Дополнительный выпуск облигаций, акций и других ценных бумаг.

- Переоценка имущественной собственности организации.

- Реорганизация предприятия.

Чаще всего он представляет собой последовательный сравнительный анализ движения внутренних средств предприятия за 2 года, которые предшествовали отчетному.

Подробную информацию о заполнении бухгалтерского баланса и данного отчета вы можете посмотреть на видео:

Отчет об изменениях капитала – Форма 3

К общему пакету документов в рамках бухгалтерской отчетности относится и отчет об изменениях капитала. Данный документ составляется объектами предпринимательской деятельности коммерческого типа. Объекты малого предпринимательства, а также структуры, которые не являются коммерческими, данный вид отчетности могут не составлять.

Пример бланка отчета по форме 3 (ОКУД 0710003):

Структура и вид документа

Данный вид документации бухгалтерского назначения принят для того, чтобы отобразить все изменения, которые произошли с составными частями капитала, а также события, которые этому предшествовали. То есть если какие-либо расходы или доходы оказали влияние на капитал, то они обязательно должны быть отображены в данном формате бухгалтерской годовой отчетности.

Отчет состоит из трех частей:

- Первая часть, называемая «Движениями капитала».

- Вторая часть носит название «Корректировки по изменению учетной политики, а также исправлению ошибок».

- Третью часть называют «Чистые активы».

Отчет об изменении капитала, бланк которого рекомендуется Минфином, может претерпевать необходимые коррективы и перемены, связанные с деятельностью компании, чтобы максимально соответствовать ее требованиям к удобству рассмотрения документации. Но последовательность изложения информации должно соответствовать официальному образцу.

https://youtube.com/watch?v=dISWKKZbV6k

Форма 3 отчета об изменениях капитала должен состоять из трех указанных выше разделов, каждый из которых представлен в виде таблицы. В первом разделе рассматривается структура собственного капитала, второй призван объяснить и отобразить изменения, которые с ним произошли. Третья часть показывает размеры чистого капитала на начало периода, а также на его конец.

Заполнение формы Отчета об изменениях капитала

Форма 3 бухгалтерской отчетности в обязательном порядке должна иметь в своем заполнении показатели чистой прибыли или понесенных компанией убытков.

Также по требованиям, предъявляемым МФ РФ, все статьи должны иметь свое выражение в денежном виде.

В данной отчетности коррективы по изменениям учетной политики, а также при обнаружении ошибок работы полагается предъявлять по методу накопления.

Отчетная форма должна вместить указанные выше данные, иначе необходимо предоставить к ней дополнение.

Первая часть

В первой части данного отчета имеются сведения про изменения по видам капитала, принадлежащего данному предприятию, а также об акциях, которые были выкуплены предприятием у собственников. В этом же разделе может указываться прибыль, которая не нашла распределения, или непокрытые виды убытков.

Метаморфозы уставного капитала могут происходить в случае перестройки компании, изменения стоимости, а также количества ее акций, а еще при внесении перемен в политику учета. Если перемены идут в меньшую сторону, необходимо предоставить пояснения к документу.

Точно по такому же принципу отражаются перемены в других видах капитала.

Вторая часть

По второй части отчета об изменениях капитала образцом заполнения можно считать такие данные:

- Строчкой 3400 показывают ту сумму, которая подлежит корректировке.

- Строчка 3410 содержит значения, на которые происходит корректировка, в том случае, если ее причина кроется в переменах политики учета.

- Строка 3420 показывает сумму корректировки, когда причина ее – найденные ошибки.

- Из строчек 3401-3502 выбирают ту строчку, по которой будет указана точная причина проведения изменений.

Вторая часть данного документа подлежит заполнению только в том случае, если были предприняты меры по коррекции. Так же, как и в первом случае, за отчетный период берется текущий год, а также два предшествующих.

Третья часть

В разделе номер три указываются чистые активы предприятия, по которому составляется форма.

«Чистые активы» — средства внеоборотного и оборотного характера, наличие их обусловлено состоянием, принадлежащим компании. Указанное значение должно превышать уставной капитал.

В том случае, когда чистые активы меньше, следует уменьшить средства собственной группы, предоставленные учредителями фирмы.

Итак, данный вид бухгалтерской отчетности не является обязательным. Он составляется по форме 3, рекомендованной Минфином, но которая может быть изменена для удобства предприятия. Данная форма состоит из четырех листов.

Первый является титульным, остальные три заполняются в соответствии с разделами.

Анализ

Чтобы определить условия организации, нужно провести обширный подсчет данных баланса:

- затраты;

- прибыль.

От этих показателей зависят показания финансовых процессов. Если прибыль превышает затраты, то можно планировать увеличение капитала предприятия, а если затраты больше прибыли, то следует делать обратные действия.

Более подробно рассматривается:

- капитал и резервы;

- коэффициент устойчивости роста;

- распределение чистой прибыли на дивиденды;

- стоимость чистых активов.

Идет сравнение с предыдущим годом: подсчет собственного капитала и его колебания

Все же, несмотря на важность анализа, он не дает полную информацию об организации, являясь дополнением основной отчетности.