Простыми словами про активы и пассивы

Содержание:

- Пассив: характеристики и разновидности

- Виды активов и пассивов

- Оборотные активы

- Особенности активов

- Общие сведения

- Чистые активы предприятия: расчет и интерпретация

- Об активах простыми словами

- Правила составления бухгалтерского баланса

- Пассивы предприятия

- Бухгалтерский баланс – средоточие имущества и источников

- Баланс

- Почему все записи в балансе получаются двойными

- Основной принцип составления бухгалтерского баланса

- Суть заполнения баланса и инструкция

- Что такое пассивы и их классификация в бухгалтерском балансе

- Статьи актива бухгалтерского баланса — таблица

Пассив: характеристики и разновидности

Если актив приводит к получению прибыли, пассив является прямой противоположностью. Его задача заключается в отражении обязательств, которые приняла на себя организация в процессе ведения собственной деятельности.

Без пассива невозможно сформировать актив, поскольку он используется в качестве источника его создания. При составлении баланса пассивы всегда отражаются в правой колонке. Они разделяются на 3 базовых раздела:

- обязательства на краткосрочный период;

- обязательства на долгосрочный период;

- резервы и величина капитала. В каждом элементе или строке пассива можно увидеть средства компании, наличие которых дает возможность полноценно сформироваться активную часть баланса. Отражая баланс, активы и пассивы предприятия – это именно те части, которые указываются всегда и без исключений.

Задав вопрос «что являет собой пассив?», ответить можно всего одним кратким предложением. Это капитал компании. Он формируется не только из собственных средств, но и заемных, на которые распространяются долгосрочные или краткосрочные обязательства. В правой части баланса бухгалтер указывает каждый источник, применяя который, организация сформировала активы. Суммируя их, получается пассив, который при переводе на денежные средства указывает точную величину валюты баланса. Пассивом можно назвать любую разновидность капитала компании, которая зависит от типа финансовых обязательств (вексель, займ, кредит), формы организации (уставный или акционерный).

Структура пассива

Каждое обязательство компании можно классифицировать по нескольким категориям.

- Мнимый пассив. Его отражают в налоговом или бухгалтерском учете на конкретную дату, с помощью чего рассчитывается точная стоимость чистого актива. При этом он уже является погашенным. Если бухгалтер своевременно будет определять наличие мнимого пассива, он сможет предотвратить двойную уплату (оборотные компании будут сохранены, а стоимость не пойдет вниз).

- Скрытый пассив. По сути, это отсутствующее обязательство, которое все равно отражается в структуре налогового, кредитного или внебюджетного платежа. Он появляется при условии несвоевременного указания ранее перечисленных долгов.

- Фактический пассив. Он реально существует, всегда указывается в балансе. Степень срочности определяется в зависимости от срока погашения, указанного в составленном договоре. Исполнив обязательства по этому пассиву, компания всегда потеряет определенную долю активов (оборотных/основных фондов, финансов, готовой продукции и так далее).

Виды активов и пассивов

Активы

К активам можно отнести все ваши финансовые вложения, которые:

- генерируют постоянный финансовый (пассивный) доход

- и (или) с течением времени увеличивают свою стоимость.

Активов на самом деле великое множество. Вот только наиболее известные и популярные:

- Банковские вклады. Деньги вложенные под проценты в банк и приносящие прибыль.

- Облигации. Прибыль формируется за счет купонного дохода, начисляемого в определенный период времени. Обычно раз в квартал или полгода, год. Купив долгосрочные облигации, вы сможете создать постоянный источник получения прибыли на долгие годы.

- Акции. Здесь мы сможете получать прибыль сразу по двум направлениям. Во-первых, покупка акций — это покупка частички бизнеса, который с течением времени будет увеличиваться в цене, а значит стоимость ваших акций тоже будет расти. Во-вторых, покупая дивидендные акции, вы вправе рассчитывать на ежегодное распределение прибыли, пропорционально купленным вами акциям.

- Недвижимость. Практически самый надежный способ получения прибыли. Вкладывая деньги в покупку этого актива, вы гарантируете себе постоянный приток наличности от арендных поступлений. Да и сама стоимость недвижимости из года в год только растет. Здесь наблюдается аналогичная картина получения дохода, как и от покупки акций.

- ПИФЫ и другие инвестиционные вложения. Активы для ленивых. Подходит тем, кто не хочет ломать голову над вопросом: куда вложить свои деньги? Вы отдаете свои финансы под управление профессионалов, которые обладают гораздо большими познаниями о финансовых инструментах, и соответственно могут более результативно использовать ваши деньги. Конечно, не за просто так. Определенный процент им придется платить.

- Деньги в долг. Это тоже актив. Конечно, если вы занимаете не за просто так. А имеете свой финансовый интерес. В противном случае — имеете не актив, а пассив.

- Покупка активов, стоимость которых со временем будет расти. Что это за активы? Золото, серебро и прочие драгоценные металлы. Предметы коллекционирования: картины, марки, редкие монеты. В общем все то, что постоянно растет из года год.

Пассивы

К пассивам можно отнести:

- Ипотечные кредиты.

- Потребительские кредиты, взятые на покупку вещей, путешествия, развлечения.

- Все ваше движимое и недвижимое имущество (квартира, автомобиль, бытовая техника, гаджеты, вещи и т.д.). Да, да. Все чем вы владеете и используете в повседневной жизни, является пассивами.

- Деньги в долг. Даже если вам дали взаймы по дружбе, с учетом того, что вам нужно вернуть только основную сумму, без каких-либо процентов — это тоже является пассивом.

Для лучшего понимания закрепим на примере.

Допустим, вы стали внезапно стали обладателем 3 миллионов рублей

Неважно откуда. Упали с неба, выиграли в лотерею, нашли на улице, получили наследство

Как ими можно распорядиться?

Вы можете купить на эти деньги квартиру. В хорошем районе, в нормальном состоянии. В общем, ликвидную недвижимость, на которую есть постоянный спрос и которую при необходимости можно легко сдать в аренду или с течением времени без проблем продать.

После покупки, вы сдали ее в аренду за 15 тысяч в месяц. В год это 180 тысяч рублей. Убираем из этой суммы плату за коммуналку и другие текущие платежи — получаем в год около 140 тысяч.

Но это еще не самое главное. В мире существует невидимый налог, называемый инфляцией. Т.е. с каждым годом, благодаря ей все в мире дорожает. И недвижимость не исключение. Обычно рост на нее составляет 15-20% в год. Даже если взять скромные 15% роста стоимости в год, то спустя 3 года, ваша квартира будет стоить уже не 3 миллиона, а 4,5 миллиона. Т.е. за 3 года вы станете богаче на 1,5 миллиона.

Да и аренда с каждым годом будут только расти.

А можно было бы поступить иначе. Многие люди, придерживаются в жизни принципа про деньги «легко пришли, легко ушли». Вы думаете также. И на внезапно свалившиеся на вас деньги решили купить отличную (дорогую) машину за 3 миллиона. Как только вы выехали из автосалона, машина сразу потеряет в цене процентов 10-20. Добавьте сюда ежегодные расходы на страховку, стоянку, мойку, бензин, техническое обслуживание, тюнинг и прочее прочее. Как минимум 300 тысяч в год этот автомобиль будет у нас вытягивать.

И если спустя 3 года вы решите его продать, то сможете получить за него примерно половину, от его первоначальной стоимости. Т.е. за 3 года вы потеряли 1,5 миллиона. Плюс каждый год его эксплуатации обходится вам примерно в 300 тысяч, за 3 года — это около миллиона.

Итого, 3 года эксплуатации автомобиля обойдутся вам в 2,5 миллиона.

Конечно, это 2 самых крайних случая. Но думаю, именно на таких контрастах вам будет легче понять разницу между пассивами и активами.

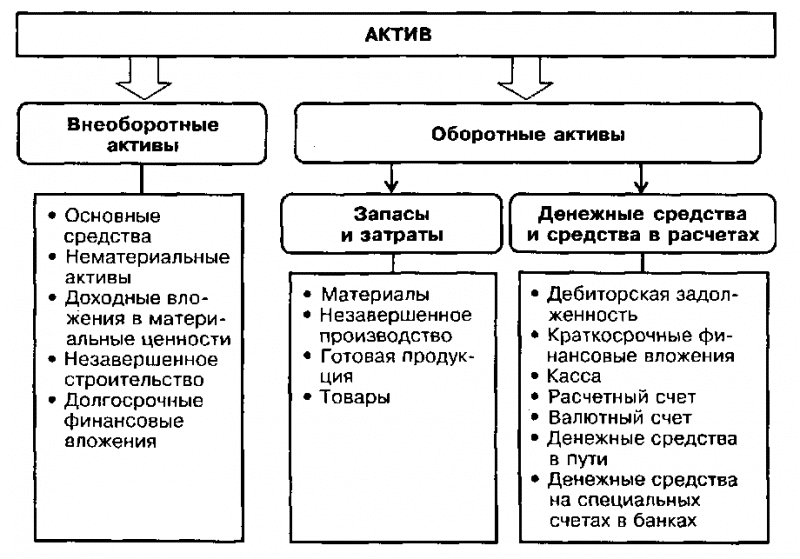

Оборотные активы

Состоят из:

- сырья, готовой продукции, товарно-материальных запасов и незавершенного производства;

- дебиторской задолженности, то есть сумм, которые должны компании ее клиенты и покупатели;

- депозитов и краткосрочных финансовых вложений;

- денежных средств.

Кредиторская задолженность до одного года

Включает:

- краткосрочные заимствования, такие как овердрафты (Возможно, банковский овердрафт выглядит здесь неожиданно, ибо он мог бы быть отдельной статьей балансового отчета каждый год. Однако его неизменное присутствие в балансе не столь существенно, как то, что обычно условия банковского овердрафта ежегодно оговариваются заново, и он подлежит оплате по первому требованию. Таким образом, по сути, это кредиторская задолженность с погашением в течение одного года.)

- текущие транши долгосрочных кредитов;

- прочая кредиторская задолженность, например, суммы, которые компания должна поставщикам, акционерам (дивиденды) и налоговому ведомству.

Чистые оборотные активы

Это оборотные активы за вычетом краткосрочной (до года) кредиторской задолженности.Кредиторская задолженность со сроком погашения более одного годаОбычно она состоит в основном из:

- обеспеченных и необеспеченных кредитов,например, банковский заем с погашением — скажем, через 4 года;

- обязательств по финансовому лизингу, предусматривающих выкуп арендуемых долгосрочных активов.

Оплаченный акционерный капитал

Состоит из обыкновенных, а в некоторых случаях также и привилегированных акций, оцениваемых по номиналу. Опционы на покупку акций не включаются до того момента, пока акции не переданы директорам и персоналу фактически.РезервыСостоят из:

- нераспределенной прибыли и, в тех компаниях, где такие статьи имеются,

- добавочного капитала,

- переоценки недвижимости.

- Оплаченный акционерный капитал увеличится на 150 000 долл., с 300 000 до 450 000 долл.

- Сумма привлеченных денежных средств составит

150 000 х $2,50 = $ 375 000.

- Активы возрастут на 375 000 долл.

- На счет дополнительных поступлений за акции поступит 225 000 долл.,

то есть 375 000 долл. полученных денежных средствминус150 000 долл. прироста оплаченного акционерного капитала.

Эта сумма и будет отражена в платежном балансе по статье «Резервы».

Переоценка недвижимостиЭто увеличение балансовой стоимости активов в результате профессиональной оценки земли и зданий, проведенной уполномоченным инспектором по недвижимости.

Особенности активов

Желая узнать, что относится к активам, а что — к пассивам, необходимо сначала ознакомиться с первым понятием. Сам по себе, это ресурс, управляемый организацией под влиянием прошедших ранее событий, применение которого позволит в будущем извлечь прибыль. В качестве этого ресурса выступают ценности нематериального, материального и денежного характера. Кроме того, сюда относят права на имущество с точки зрения размещения, состава, либо/и инвестирования.

Рассматриваемый ресурс также разделяется на несколько категорий в зависимости от того, в какой форме он функционирует. Он может быть:

- материальным;

- нематериальным;

- финансовым.

К первой категории принято относить технику, расходные материалы, недвижимость и так далее. Нематериальный тип не может иметь физическую форму, в его качестве выступает патент, товарная марка и так далее. Тем не менее, он также оказывает влияние на функционирование компании. Последняя категория включает в себя финансовые задолженности, средства, инвестиции.

Внеоборотный может задействоваться сразу в нескольких циклах ведения производственной деятельности. Они могут применяться на практике до тех пор, пока их цену не перенесут полностью на изготавливаемый товар. Оборотный, в свою очередь, предназначен для полного использования в рамках одного производственного цикла. Другими словами, его нельзя применять многократно. Практика показывает, что оборотный тип может применяться на протяжении периода, не превышающего отметку в один год.

Особенности оборотного актива

Данная разновидность определяется из готовых товаров, располагаемого сырья, объемов незавершенной производственной партии, а также запасов материально-товарного характера. Также сюда может входить и дебиторская задолженность (это сумма, которую должны оплатить покупатели и заказчики). В оборотный актив включены инвестиции, вложенные на краткий срок, и депозиты. Естественно, оборотным активом являются деньги. К характеристикам всех имеющихся активов можно отнести следующие:

- компания получает финансовую выгоду от постоянного их применения;

- как события, так и сделка, которая приводит к получению выгоды, уже произошли;

- под определением «стоимость чистого актива» следует понимать величину, равную разнице между общей величиной активов и пассивов.

Чтобы понять, чем актив отличается от пассива, необходимо рассмотреть второй термин и вникнуть в его особенности.

Общие сведения

Терминология

В современной информационной среде встречаются два фундаментальных трактования понятия данных терминов. Во-первых, это традиционная, бухгалтерская, характеризующаяся с позиции балансовой отчетности.

И вторая — инвестиционная. Данная трактовка вошла в обиход благодаря известному бизнес-консультанту и автору мирового бестселлера «Богатый папа, бедный папа«. В своей книге, Роберт Кийосаки и повествует о том, что обретение финансовой независимости, напрямую связано с увеличением числа активов и сокращении пассивов.

Давайте разбираться. Дабы не углубляться в финансовые определения и научную терминологию — напишем просто и понятно.

Для всякого небезуспешного предприятия или финансового субъекта, очень важно соблюдать балас: активы либо должны превосходить пассивы, либо быть им равными. В противном случае, могут возникнуть убытки, или же наступить банкротство

Виды активов и пассивов

К активам причисляются те ваши денежные вложения, которые: приносят стабильный финансовый (пассивный) доход, и (или) увеличатся в своей стоимости по истечении некоторого периода.

Активы

Активов огромное число. Как показывает практика, для большинства граждан, наиболее предпочтительны такие вложения, как:

-

Банковские вклады.

Деньги, положенные под проценты в надежных банках и на выгодных условиях, которые приносят инвестору прибыль. (Мы делаем вклады сейчас в 7,5% годовых в Тинькофф, если по моей ссылке вам 0,5% от вашего вклада сразу на счет- открыть вклад можете здесь) -

Акции.

Дают возможность их держателю получить прибыль двумя путями. Когда вы покупаете акции, как частицу бизнеса, рассчитывая при этом, что его стоимость в будущем возрастет. А это повлечет за собой и удорожание самих акций. Или же покупка дивидендных акций. Для целей их пропорционального участия в ежегодном распределении прибыли кампании. (Я пользуюсь Тинькофф Инвестициями, если вы именно инвестируете на долгосрок, а не спекулируете, рекомендую- по моей ссылке— вам 500 рублей бонусом на счет) -

Облигации.Эта ценная бумага может принести ее владельцу несколько вариантов прибыли:

• купонный доход. Это когда кампания, выпустившая данные ценные бумаги, обязуется производить вам выплаты, по заранее определенной в договоре, годовой процентной ставке. Обычно это происходит один раз в год, максимум два.

• дисконтный доход. Это разница в цене покупки и цене погашения ценной бумаги (ее номинала).

Облигации можно назвать таким финансовым инструментом, который позволяет вам не только сохранить средства, но и получать по ним умеренно выраженный доход, при относительно небольших рисках. Купить облигации можно также в Тинькофф Инвестициях и вам бонусом +500 рублей по моей ссылке=>> -

Недвижимость.

Такого рода инвестиции — это один из самых надежных вариантов извлечения прибыли в долгосрочной перспективе. Приобретая недвижимость, вы не только гарантируете себе стабильный приток финансов от аренды, но и сама стоимость объекта, как правило, ежегодно растет.*По моей ссылке, если получите ипотеку, 5% кешбек в категории Ремонт в Тинькоф банке на полгода!

-

ПИФЫ.

Паевые инвестиционные фонды — отлично подойдут для новичков, или для тех, кому просто лень решать, как и куда вкладывать свои средства. Вы просто передаете свои активы для управления профессионалам. А те, со своей стороны, берут с вас за эти услуги, некоторый процент. -

Данные в долг деньги.

И это тоже актив. Но при условии, что вы получите с этого какую-либо выгоду (не обязательно связанную с финансами). Иначе, получим — пассив. - Доходы от результатов собственного бизнеса.

-

Активы, ежегодно увеличивающиеся в цене.

Драгоценные металлы, антиквариат, предметы искусства и коллекционные предметы.

Пассивы

Пассивами считаются:

- • займы;

- • кредитные карты;

- • взятые в банке кредиты (к примеру, на приобретение путевок, техники, электроники);

- • заложенные в банке дома или квартиры;

- • бизнес, который приносит вам убытки;

- • автомобиль (потому как нуждается в обслуживании);

- • квартира или дом, в котором вы живете. Они требуют средств на оплату коммунальных платежей, ремонт. И тем более, если данное жилье куплено по ипотеке;

- • взятые деньги в долг. Даже беспроцентный займ, в любом случае, придется вернуть.

Чистые активы предприятия: расчет и интерпретация

По сути, netassets показывает, во сколько реально можно оценить имущество, которым пользуется предприятие. В первую очередь это необходимо для анализа и выявления рисков банкротства компании.

ЧА рассчитываются по данным бухгалтерского баланса и включают в себя следующие показатели:

Пример расчета

Приведу расчет ЧА на примере реальной компании. Для этого я выбрал «Кузбасскую топливную компанию». Организация занимается добычей и реализацией энергетического угля. Отчетность взята по российским стандартам (РСБУ) за 2018 год и не включает в себя консолидированные данные по всей группе.

Компания не имеет доходов будущих периодов и задолженности учредителей. Поэтому расчет выглядит следующим образом:

40 029 277 тыс. руб. (сумма активов) – 16 679 715 тыс. руб. (долгосрочные обязательства) – 7 506 614 тыс. руб. (краткосрочные обязательства) = 15 842 948 тыс. руб.

Коды и строки бухгалтерского баланса

Расчет ЧА по строкам бухбаланса выглядит так:

(Активы, строка 1600) – (обязательства, строки 1400 и 1500) + (ДБП, строка 1530) – (задолженность учредителей, в составе строки 1170).

Диагностика эффективности бизнеса по методу чистых активов

Главное, на что нужно обращать внимание при анализе ЧА, — чтобы их величина не находилась в отрицательной зоне. Такая ситуация говорит о следующих тенденциях на предприятии:

- деятельность систематически приносит убытки;

- компания неспособна расплатиться по своим обязательствам.

Об активах простыми словами

Активы – совокупность всего имущества, имущественных прав, являющихся собственностью предприятия, прошедших соответствующую оценку и поставленных на баланс. Сюда относят средства производства и основные средства (ОС), дебиторскую задолженность и все то, что может составлять общую имущественную картину организации.

Актив отрицательным быть не может, поскольку это – реальные имеющиеся средства для ведения хозяйственной деятельности. Их можно сосчитать, измерить или взвесить, так как они имеют количественное обоснование.

Вопрос: Включается ли в налоговую базу по НДС при реализации предприятия стоимость активов, которые не облагаются НДС (п. 1 ст. 158 НК РФ)?Посмотреть ответ

Самыми надежными активами считаются те, которые легко принимают денежную форму без серьезной потери своей стоимости. Поэтому данные активы носят название ликвидных:

- денежные средства,

- запасы готового продукта,

- краткосрочные инвестиции и другое.

Как рассчитать чистые активы?

Соответственно, неликвидными активами можно назвать то имущество, которое приобретает денежную форму с весьма существенной потерей текущей стоимости или может быть окуплено лишь через продолжительное время:

- средства производства,

- основные средства,

- просроченные задолженности дебиторов и прочее.

Используя активы, руководство предприятия может получать выгоду, контролировать ее, направлять в правильное русло с целью повышения уровня финансовых потоков.

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

Структура

Что включать

I. ВНЕОБОРОТНЫЕ Нематериальные активы

Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА».При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах.

Результаты исследований и разработок

Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04.

Нематериальные поисковые активы

Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность.Экономические субъекты отражают сведения о таких объектах на счете 08

Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры.

Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05.

Материальные поисковые активы Основные средства

Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02.

Доходные вложения в материальные ценности

Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02).

Финансовые вложения

Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев

Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев.Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения).

Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59.

Отложенные налоговые активы

Отразите остаток по сч. 09. Показатели отражаются в соответствии с ПБУ 18/02.

Прочие внеоборотные активы

Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу I

Формируется итог по соответствующему разделу.

II. ОБОРОТНЫЕ Запасы

Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

Налог на добавленную стоимость по приобретенным ценностям

Включите информацию о конечном сальдо по сч. 19 «НДС».

Дебиторская задолженность

Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.Кредитовый остаток в расчет не включайте.

Финансовые вложения (за исключением денежных эквивалентов)

Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо.

Денежные средства и денежные эквиваленты

Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо.

Прочие оборотные активы

Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу II

Суммарное значение показателей раздела.

БАЛАНС

Сумма раздела 1 и 2.

Пассивы предприятия

Характеризуют обязательства, ответственность и долги предприятия и показывают, откуда взялись активы.

Все те активы, которыми владеет предприятие, не берутся из ниоткуда и не появляются на пустом месте, они возникают за счет определенных источников. Эти источники и есть пассивы.

Активы тесно взаимосвязаны с пассивами, любое предприятие одновременно обладает и теми, и другими. Ведь если у организации не будет пассива, то и активу будет неоткуда взяться. Как определить, чем является то или иное имущество предприятия? Для того, чтобы лучше понять разницу между пассивом и активом, рассмотрим несколько примеров.

Пример #1 взаимодействия активов и пассивов

Предприятие приобретает станок по производству упаковки. Станок становится его активом, то есть активы организации увеличились. Но станок не взялся из воздуха, его приобрели у поставщика за определенную сумму денег. В результате этой покупки у предприятия возникла задолженность перед поставщиком, эта задолженность будет являться пассивом данной организации.

Причем заметьте, активы увеличились на ту же сумму, что и пассивы.

Рассмотрим далее. Предприятие оплатило поставщику деньги за станок, как изменилось соотношение пассивов и активов?

Задолженность погашена → пассивы ↓ Денежные средства на расчетном счете предприятия уменьшились на сумму погашенной задолженности → активы ↓

Как видим, в результате этой операции и пассивы, и активы уменьшились. Причем уменьшились опять же на одну и ту же сумму.

Бухгалтерский баланс – средоточие имущества и источников

Баланс – это равновесие в любой среде – материальной, физической, финансовой. Бухгалтерский баланс – это также равновесие между имуществом и источниками его получения. Он является удобной табличной формой обобщения сведений о финансово-экономическом состоянии компании и главным отчетом фирмы, состоящим из двух частей – актива и пассива.

По своей сути, это таблица, в которой даются ответы на массу вопросов:

- размеры имущества, которым владеет фирма;

- объем оборота предприятия;

- источники и резервы финансирования.

На базе балансовых данных проводится анализ активов и пассивов, планируется дальнейшая деятельность фирмы, определяются недостатки в управлении производством и принимаются меры к их устранению.

Баланс

Отчетный регистр выглядит как двухсторонняя таблица, обязательным принципом заполнения которой является тождество итоговых показателей. В дословном переводе слово «баланс» (от латинского bilanx) обозначает «весы» — две чаши, которые находятся в состоянии равновесия. Данная форма отчетности не отражает движение средств предприятия, это фиксированные на определенную дату показатели. Баланс активов и пассивов является средством группировки и обобщения информации, на основании которой можно провести первичный анализ деятельности. Каждая сторона таблицы структурирована по принципу однородности средств. Актив бухгалтерского баланса отражает все товарные, материальные, нематериальные, денежные средства. Каждая позиция оценивается и фиксируется в денежном выражении по состоянию на дату составления отчета. Пассив баланса отражает источники, за счет которых происходит формирование материальной базы предприятия. Фактически в правой и левой частях отчета отражаются одни и те же средства. Актив показывает их размещение, пассив — источники возникновения.

Почему все записи в балансе получаются двойными

Юлия: «Когда мы ведем управленческий баланс, руководствуемся принципом двойной записи. Это касается любой финансовой операции. Потому что все они отражаются на двух статьях баланса: одну из них увеличивают, а другую — уменьшают, причем неизменно на одинаковую сумму.

Вот и получается: в балансе активы всегда равны пассивам. А если не равны, значит, что-то посчитано неверно.

В учете и балансе можно выделить четыре типа операций:

#1. Увеличивают и актив, и пассив. Купили товар на $10 тыс. с рассрочкой платежа — в активе продукция на $10 тыс., в пассиве — кредиторская задолженность (все, что бизнес кому-либо должен) на ту же сумму.

#2. Уменьшает и актив, и пассив. Оплатили $5 тыс. долга за товар — минус $5 тыс. в активе по строке «Деньги» и минус столько же в пассиве по строке «Кредиторская задолженность».

#3. Увеличивает один актив, но уменьшает другой. Купили станок за $15 тыс. — стоимость оборудования повысилась на эту сумму, денег стало меньше на те же $15 тыс.

#4. Увеличивает один пассив, но уменьшает другой. Выплатили зарплату за прошлый месяц, для этого использовали $3 тыс. из овердрафта — кредиторская задолженность по зарплате уменьшилась на $3 тыс., но на ту же сумму выросли обязательства по кредитам».

Основной принцип составления бухгалтерского баланса

Перед началом поиска ошибки, вы должны четко себе представлять, что это за документ.

Признаки бухгалтерского баланса:

- Это сводная бухгалтерская отчетность за весь прошедший год;

- Построчно в него заносятся данные из итоговых отчётов. В результате должно получиться равенство левой и правой стороны, актива и пассива. Баланс – это равновесие.

- Все бух.проводки оформляются по дебету одного счета и кредиту другого. Иными словами с одного счета суммы перемещаются на другой.

Баланс состоит из активов и пассивов. В документе указываются с левой и правой стороны соответственно. Если меньше в вашем балансе пассивов и больше активов построчно, суммарно они должны давать равенство. В актив заносятся средства приносящие доход, в пассив – расход.

Бухгалтерский баланс – это документ позволяющий сориентироваться и показать наглядную «картину» финансовой деятельности предприятия за прошедший год.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Что такое пассивы и их классификация в бухгалтерском балансе

К пассивам баланса можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивов бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы пассива могут быть собственными или заемными. Собственные средства — это капиталы, которые принадлежат учредителям, создателям компании. А заемные капиталы пассива — это средства, полученные от сторонних организаций и частных лиц во временное пользование.

Обязательства пассива баланса — это задолженность компании перед третьими лицами по выполнению определенных финансовых или имущественных требований. В свою очередь, обязательства делят на долгосрочные (срок более 12 месяцев) и краткосрочные задолженности, которые следует исполнить за 12 месяцев и ранее.

Статьи актива бухгалтерского баланса — таблица

| Наименование показателя | Код | 01.01.18 | 01.01.17 | 01.01.16 |

| АКТИВ | ||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | 1110 | |||

| Результаты исследований и разработок | 1120 | |||

| Нематериальные поисковые активы | 1130 | |||

| Материальные поисковые активы | 1140 | |||

| Основные средства | 1150 | |||

| Доходные вложения в материальные ценности | 1160 | |||

| Финансовые вложения | 1170 | |||

| Отложенные налоговые активы | 1180 | |||

| Прочие внеоборотные активы | 1190 | |||

| Итого по разделу | 1100 | |||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 1210 | |||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | |||

| Дебиторская задолженность | 1230 | |||

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | |||

| денежные средства и денежные эквиваленты | 1250 | |||

| Прочие оборотные активы | 1260 | |||

| Итого по разделу II | 1200 | |||

| БАЛАНС | 1600 |

Далее:

- активы предприятия,

- финансовые активы,

- внеоборотные активы,

- прочие внеоборотные активы,

- операционные активы,

- оборотные активы,

- прочие оборотные активы,

- нефинансовые активы.