Отчёт о движении денежных средств (отчет ддс)

Содержание:

Пример и порядок заполнения ОДДС

По состоянию на 31 декабря предшествующего года у ООО «Русалка» значились остатки: по счету 50 «Касса» — 10 000 руб., по счету 51 «Расчетные счета» — 50 000 руб.

Денежные потоки от текущих операций

В отчетном году на счет «Русалки» поступила выручка от продажи товаров на сумму 1 200 000 руб.(в т. ч. НДС 20% — 200 000 руб.). Компания перечислила поставщикам 840 000 руб. (в т. ч. НДС 20% — 140 000 руб.), сделала платежи в связи с заработной платой работников на сумму 250 000 руб. и перевела 98 000 руб. налогов (в т. ч. налог на прибыль —50 000 руб.).

В строках ОДДС отражено:

4110 «Поступления — всего» 1 060 тыс. руб.(1 000 + 60)

в том числе:

- 4111 «От продажи продукции, товаров, работ и услуг» 1 000 тыс. руб.(1 200 — 200)

- 4119 «Прочие поступления» 60 тыс. руб. (200 — 140)

- 4120 «Платежи — всего» 1 048 тыс. руб.(700 + 250 + 50 + 48)

в том числе:

- 4121 «Поставщикам (подрядчикам) за сырье, материалы, работы услуги» 700 тыс. руб.(840 — 140)

- 4122 «В связи с оплатой труда работников» 250 тыс. руб.

- 4124 «Налог на прибыль организаций» 50 тыс. руб.

- 4125 «Иные налоги и сборы» 48 тыс. руб.(98 — 50)

- 4100 «Сальдо денежных потоков от текущих операций» 12 тыс. руб.(1060 — 1048)

Заполнить и сдать баланс по актуальной форме через интернет Сдать бесплатно

Денежные потоки от инвестиционных операций

«Русалка» продала акции, выпущенные другой организацией, на сумму 500 000 руб. и выдала долгосрочный заем сторонней компании в размере 300 000 руб.

В строках ОДДС отражено:

4210 «Поступления — всего» 500 тыс. руб.

в том числе:

- 4212 «От продажи акций других организаций (долей участия)» 500 тыс. руб.

- 4220 «Платежи — всего» 300 тыс. руб.

в том числе:

- 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» 300 тыс. руб.

- 4200 «Сальдо денежных потоков от инвестиционных операций» 200 тыс. руб.(500 — 300)

Денежные потоки от финансовых операций

«Русалка» взяла в банке кредит на сумму 400 000 руб. и вернула его часть в размере 150 000 руб.

В строках ОДДС отражено:

4310 «Поступления — всего» 400 тыс. руб.

в том числе:

- 4311 «Получение кредитов и займов» 400 тыс. руб.

- 4320 «Платежи — всего» 150 тыс. руб.

в том числе:

- 4323 «В связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов» 150 тыс. руб.

- 4300 «Сальдо денежных потоков от финансовых операций» 250 тыс. руб.(400 — 150)

Итоговые показатели

- 4400 «Сальдо денежных потоков за отчетный период» 462 тыс. руб.(12+200+250)

- 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» 60 тыс. руб.(10 + 50)

- 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» 522 тыс. руб. (462 + 60)

Деятельность финансового направления

В завершающем блоке отчета фиксируются материалы по применению денежной массы финансового характера. В верхней строчке раздела (4310) обозначается цифра итоговых поступлений. Принцип заполнения последующих строчек (4311-4319) не отличается от вышеприведенных разделов:

- сумма заемных денег

- средства, вложенные владельцами (участниками)

- выпуск акций, повышение долевого участия

- выпуск векселей, облигаций и иных бумаг долгового характера

- прочие входящие платежи

По соответствующему принципу заполняются строчки с материалами о затратах финансового характера:

- строчка 4320 – итоговые показатели затрат

- выплаты владельцам (участникам) в связи с выкупом акций (долей)

- выплата дивидендов из прибыли собственникам фирмы

- возврат заемных средств, выкуп векселей

- прочие перечисления

- сальдо

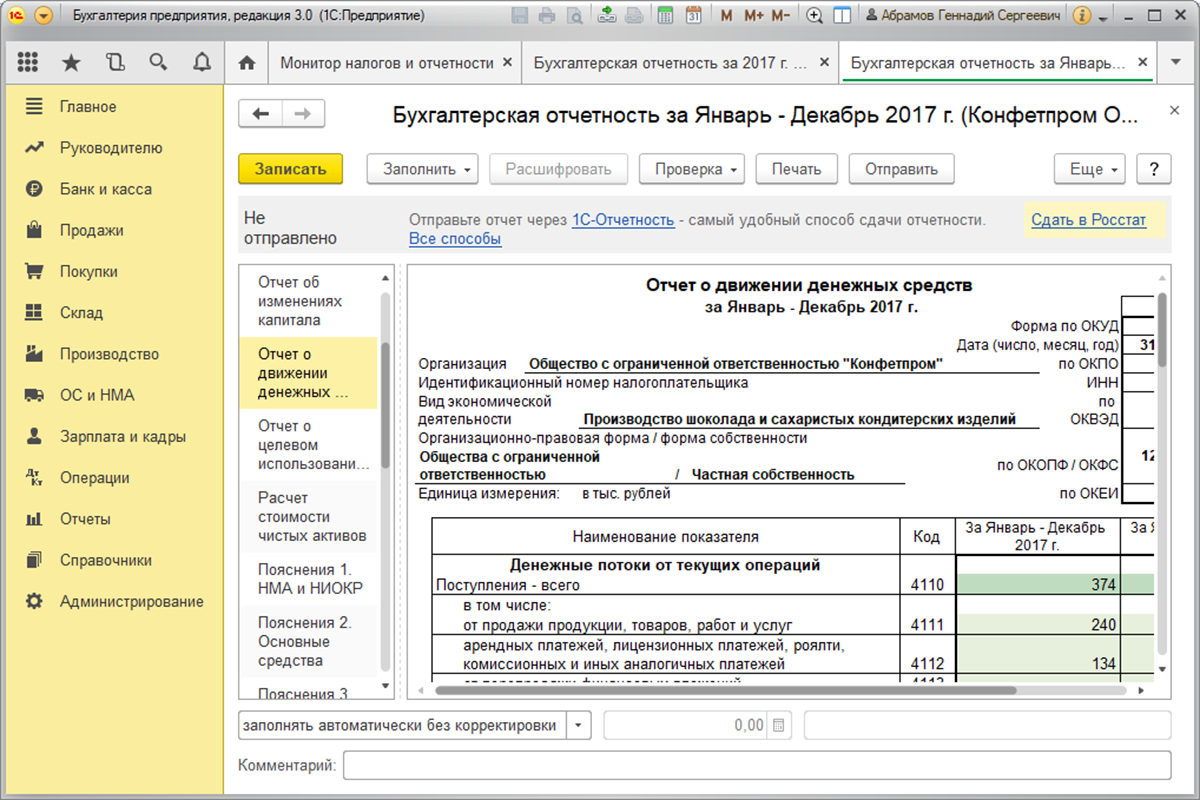

Форма №4 «Отчет о движении денежных средств»

Данная отчётность формируется за год. Путь ее создания:

«Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

Для более понятного восприятия воспользуемся примером.

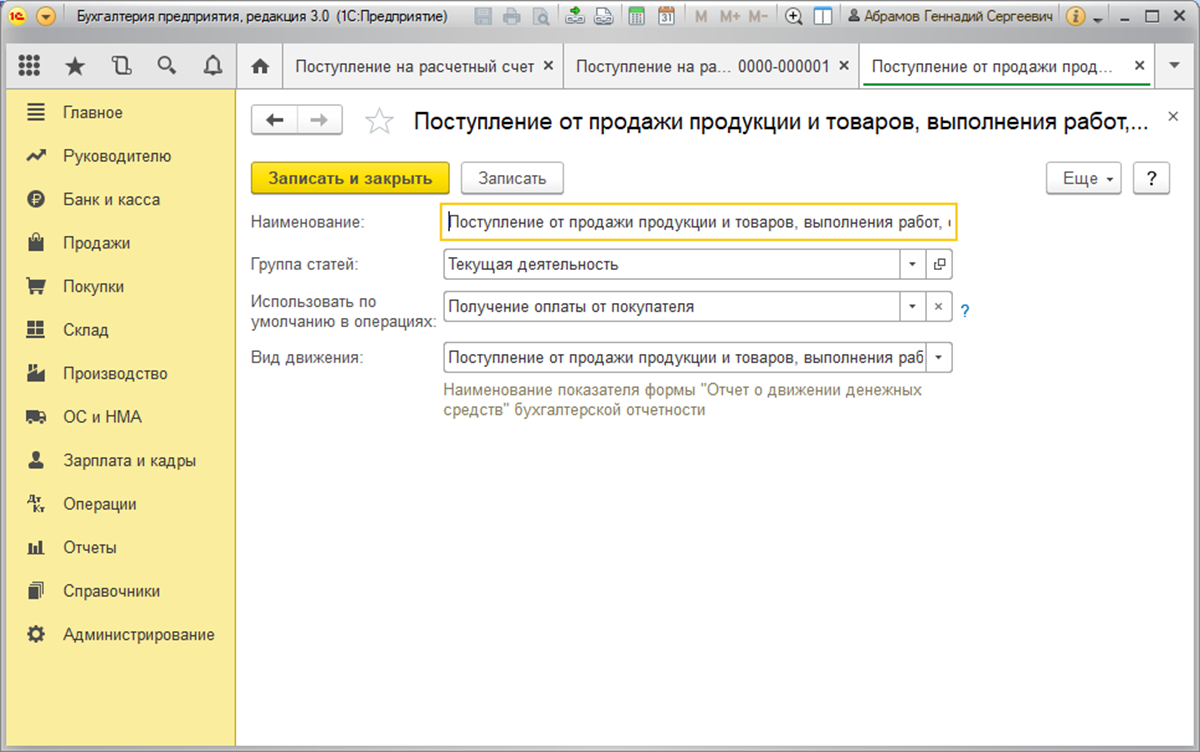

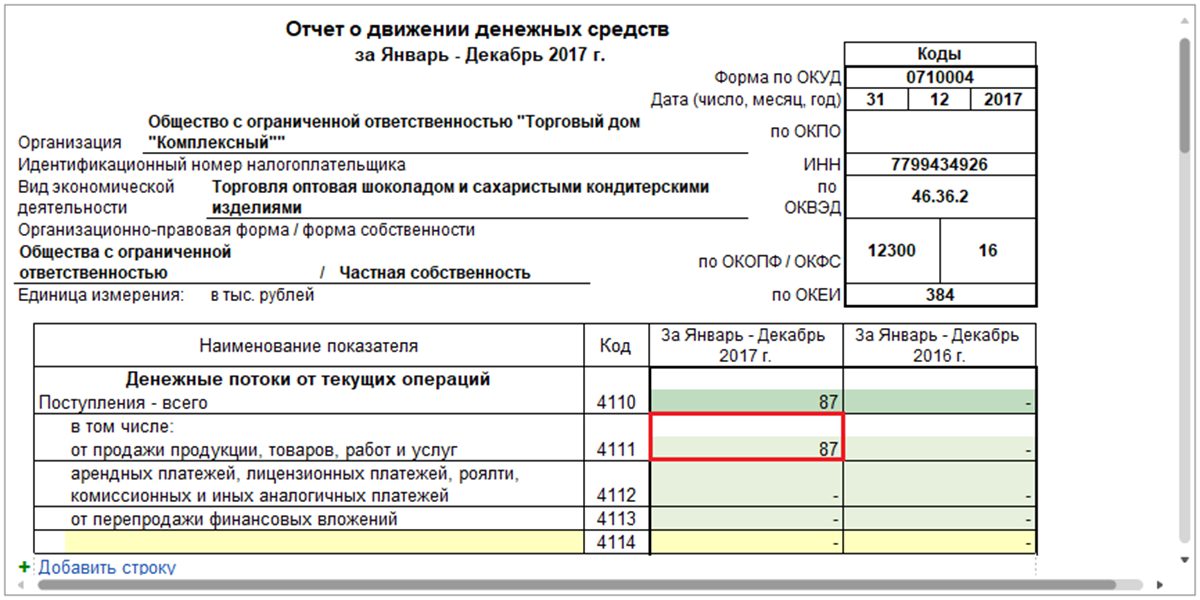

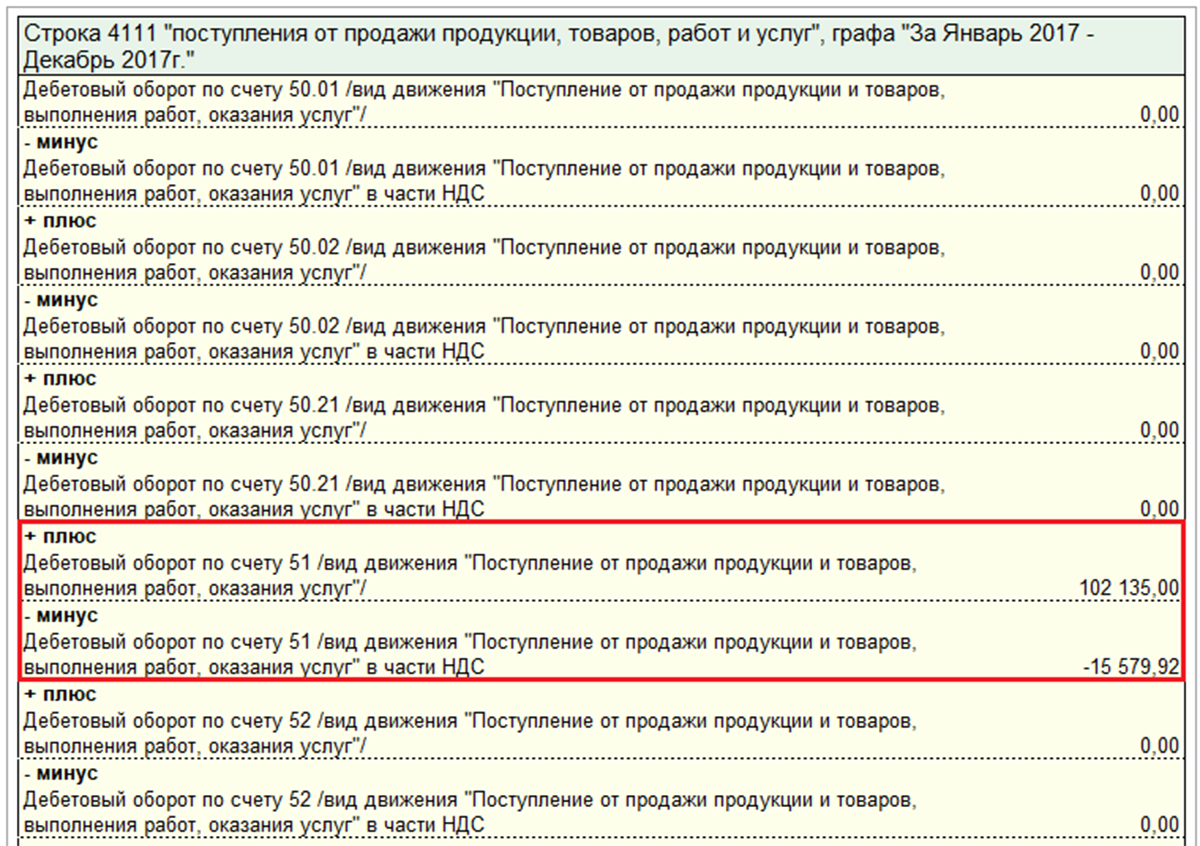

Был осуществлён перевод «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

При настройке вид движения соответствует статье

Переведенная оплата от покупателя по статье ДДС, имеющая вид движения «Поступление от продажи продукции и товаров…» на форме №4 отчета будет соответствовать итоговой сумме в строчке 4111 «Поступления от продажи…».

Строка 4111 имеет пояснение по движению средств и показывает данные итоговой строки. Результат разница между суммой оплаты и значением НДС. Результат округлен до целого значения.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Подробнее Заказать

Внедрение CRM-системы

Как избежать штрафов за нарушение выписки ЭСФ?

Коэффициенты денежного покрытия выручки и прибыли

Эти коэффициенты показывают, может ли компания самостоятельно зарабатывать, например, извлекать деньги из продаж. Показатели данной группы демонстрируют, насколько размер выручки и прибыли в денежном выражении в ОДДС совпадает с теми же начисленными показателями в ОСД. К примеру, выручка по ОСД включает невыплаченную дебиторскую задолженность, а по ОДДС — только полученную. Соответственно, вторая сумма в деньгах будет более объективной.

Где S — начисленная выручка

CFS — поступившая денежная выручка

NI — чистая прибыль (чистый убыток)

Ie — начисленные проценты

Te — начисленные налоги

Dep — амортизация

Выражаются коэффициенты в процентах и рассчитываются по формуле:

CFFO / Выручка (прибыль) × 100 % = Коэффициент денежного покрытия выручки (прибыли)

О чем говорят результаты вычислений:

- если коэффициент растет — компания справляется с дебиторской задолженностью и в нее можно вкладывать инвестиции.

- отслеживание коэффициента должно показать увеличение поступления денег от операционной деятельности и одновременно рост прибыли в ОСД. Плохо, если эти показатели меняются неравномерно.

Если продажи растут, а денег в компании больше не становится, это может говорить о 2-х вещах: менеджмент неэффективно работает с дебиторской задолженностью либо поменялись условия продаж.

Отчет о движении денежных средств: пример построчного заполнения

Отчет о движении денежных средств — документ, четко отражающим структуру поступления и трат финансовых потоков. Более того, он позволяет визуализировать развитие предприятия, его будущий потенциал, так как схема расхода денег демонстрирует направление капитала в разрезе текущей финансовой деятельности, вложений и инвестиций.

Отчет о движении денежных средств – что это?

Структура расчетной части бланка: поступление, расход, остаток. Благодаря разбивке поступления и расходов непосредственно по видам операций, получается четкая картина развития организации

Итоговое сальдо и его динамика позволяет определить источник доходов и, что немаловажно, целесообразность вложений

Форма 4: бланк

Отчет о движении денежных средств Форма 4 скачать:

Бланк формы 4 установлен 02 июля 2010 года Минфином: приказ №66-н. Ежегодично все организации обязаны подавать форму, кроме малых предпринимателей, для кого не предусмотрен данный вид отчетности.

При составлении бланка документа заполняется 3 раздела о движении потоков согласно направления деятельности организации:

- текущей деятельности;

- инвестиционной деятельности;

- финансовых операциях.

Каждый отдельный блок бланка имеет одинаковую структуру, включающую в себя структурированные поступления и расход капитала, а также конечное сальдо.

Отчет о движении денежных средств как заполнять построчно – инструкция

Бланк документа содержит шапку, три расчетных блока и подписи. Рассмотрим детально порядок заполнения.

Заполняются данные об организации, а также остальные поля:

1. Согласно инструкции, для сдачи в ИФНС период берется – 12 месяцев (при этом сдается отчетность до конца истечения 3-х месяцев после отчетного периода). Образец заполнения: «Январь-Декабрь».

Если акт составляется для публикации, для инвесторов, для участия в тендере, получении дополнительных вложений – по желанию, на предприятии может быть составлен документ за любой нужный период времени.

2. Дата в бланке – указывается последнее число взятого в расчет периода.

3. Выбирается единицы измерения, согласно годовым оборотам. Наиболее распространенная ошибка – расчетные данные не соответствуют выбранным единицам измерения, что колоссально искажает информацию.

В первом разделе бланка отражается информация о результатах основного рода деятельности. Исходя из бухгалтерских данных, заполняем по строкам (начинаем из строк, выделенных синим):

- 1. Если организация – торговая, в данной строке будет поступления от реализации.

- 2. Эта строка содержит такие поступления, как, например, возврат в кассу неизрасходованных денег от подотчетных лиц, возмещение убытков по чужой вине, штрафы, неустойки, пеня и прочие подобного рода доходы.

Каждый блок содержит расчетные графы. Как образец, первый блок:

Отражение общей суммы расходов и поступления, как правило, происходит после внесения соответствующих показателей по статьям. Баланс рассчитывается в последнюю очередь.

Аналогичным образом заполняются еще два блока, затем документ подписывается уполномоченным лицом.

Инструкция по заполнению документа о движении денежных средств входит в общую инструкцию по заполнению бухгалтерской отчетности, включая образцы всей отчетности. Скачать образец инструкции можно здесь:

Пример заполнения отчета Форма 4 о движении денежных средств

Заполненный образец можно скачать здесь:

Обратим внимание на некоторые аспекты заполнения, рассмотрев образец документа:

1. Все данные касательно расходов ставятся в круглые скобки.

2. Как правило, на предприятиях отчет подписывают два человек – руководитель и главбух.

Мсфо 7 отчет о движении денежных средств – образец заполнения

Существует 2 метода, как составить отчет о движении денежных средств. Выше приведен образец заполнения отчетности по прямому методу.

Используя прямой метод, проводится анализ движения средств по разным счетам бухгалтерского учета, при этом классифицируя денежные потоки согласно видам деятельности.

Косвенный метод составления отчета о движении денежных средств

Второй метод – косвенный – эквивалент отчета, имеющий противоположный прямому методу алгоритм. Соответственно, чистая прибыль либо убытки корректируются согласно результатам операций, имеющих не денежную природу, и изменений в операционном капитале.

Достоинство данного метода – он иллюстрирует взаимосвязь между всеми типами деятельности, а также зависимость чистой прибыли от изменений в капитале. Благодаря данному методу, модно выявлять, где накопились замороженные активы.

Отчет о движении денежных средств образец заполнения

Заполнение формы 4 начинается с так называемой “шапки” бланка.

Вначале заполняется строчка с данными организации: название, идентификационный код, указывается вид деятельности (должен соответствовать учредительным документам).

Затем идет разделение денежных потоков по трем категориям: текущие операции, инвестиционные операции и финансовые операции. Каждая из этих категорий делится на две подкатегории: поступления и платежи.

Перед каждым видом операций находится две графы, в которых необходимо отразить денежную сумму, прошедшую по этим операциям: графа 3 за отчетный год, графа 4 – за предыдущий отчетному год. При заполнении формы 4 за 2014 год нужно отразить сведения за 2014, 2013 года.

Заполнение раздела “Денежные потоки по текущим операциям”

Поступления:

4110 – указывается общая сумма поступлений.

4111-4119 – их расшифровка:

- продажа товаров, работ и услуг

- выплата средств, за аренду, лицензии, роялти

- уступка прав требования денежных выплат

- прочие поступления.

Платежи строятся на зеркальной основе:

4120 – общая сумма платежей.

4120-4129 – расшифровка:

- средства, потраченные на покупку товаров, работ и услуг

- фонд заработной платы

- проценты по кредитным обязательствам

- средства, потраченные на выплату налогов, других обязательных платежей.

- прочие платежи.

Интересно, что к текущим операциям относят все операции, которые нельзя уверенно отнести к остальным разделам.

В строке 4100 формы 4 – указывается сальдо денежных потоков.

Заполнение раздела “Денежные потоки от инвестиционных операций”

Инвестиционные операции представляют собой вложения в научные разработки, покупку доли у других предприятий, траты на выплаты по подрядным договора, работникам в связи с инвестиционными операциями предприятия.

Поступления:

4210 – общая сумма поступлений.

4211-4219 – расшифровка:

- От продажи внеоборотных активов (нематериальные ценности, недвижимость, основные средства производства) не включаются финансовые вложения в эти активы.

- От сделок по отчуждению доли других предприятий

- От продажи долговых бумаг, возвращения ранее выданных займов

- От доходов в виде вложений в предприятия, акции, депозиты

- Прочие поступления.

Платежи:

4220 – общая сумма платежей.

4221-4229 – расшифровка:

- Траты на обновление, ремонт оборудования, научные разработки, в т.ч. и внеоборотные активы

- Покупка долей других предприятий, акций

- Покупка долговых бумаг, прав требований, траты на займы

- Проценты по обязательствам, возникшим из-за инвестиционных операций

- прочие платежи.

В строке 4200 отчета о движении денежных средств указывается сальдо денежных потоков от инвестиционных операций.

Заполнение раздела “Денежные потоки от финансовых операций”

Финансовые операции связаны с привлечением дополнительного капитала в виде кредитов, займов или продажи доли в собственном капитале.

Поступления:

4310 – общая сумма поступлений.

4311-4319 – их расшифровка:

- Получение кредитных средств

- Увеличение вкладов участников

- Выпуска акций

- Выпуск долговых бумаг (облигации).

Платежи:

4320 – общая сумма платежей.

4321-4329 – их расшифровка:

- Собственникам при покупке их акций, долей в случае выхода

- Выплата части прибыли

- Выплата по долговым бумагам, обязательствам (кредиты, займы).

Заполняя данные по каждой категории формы 4, нужно отмечать сальдо: разницу между выплатами и поступлениями.

Обязательно в 4 форме отчетности отражается размер остатка денежных средств на начало и окончание отчетного периода.

4400 – сальдо денежных потоков – сумма строк 4100, 4200, 4300. Если получилось отрицательное число, отражаем его в круглых скобках.

4450 – остаток на начало отчетного периода – сумма остатка денежных средств на начало года.

4500 – остаток на конец отчетного периода – сумма остатка денежных средств на конец года.

4490 – влияние изменения курса валют по отношению к рублю – отражается итоговая сумма курсовых разниц, возникших в связи с пересчетом валюты в рубли.

Важно знать, что в бланке отчета о движении денежных средств отражается не полный перечень категорий операций, одна операция может относиться к нескольким категориям. Так, например, единая выплата может относиться к разным потокам

В этом случае суммы распределяются по потокам. Потоки денежных средств отражаются в свернутом виде: это значит, что в показателях не должен учитываться НДС.

При получении денег в иностранной валюте, делается перерасчет на рубль по курсу, действовавшему на момент совершения операции.

Также теперь обязательно отражать денежные эквиваленты (ценности, которые непостоянны в цене) и которые можно продать быстро и без особых трудностей.

Коэффициенты рентабельности денежных потоков

Показатели этого вида свидетельствуют о способности компании зарабатывать за счет активов или собственного капитала. Их часто используют финансовые аналитики в конкурентном анализе.

Коэффициенты рентабельности денежных потоков, где:

TA — величина активов

TE — размер собственный капитала

Высокий показатель коэффициента говорит о возможном получении хорошего возврата на инвестицию. Это значит, что организация может вложить больше денег в свое развитие, например, заменить старое оборудование или расширить производство.

Финансовый анализ всех 4-х коэффициентов по ОДДС позволяет ответить на 2 важных вопроса: насколько платежеспособна компания и умеет ли она эффективно распоряжаться деньгами. Преимущество анализа по ОДДС в том, что он не зависит от субъективных суждений и учетной политики. Показывает реальные остатки денег и их движение в организации. Именно анализ денежных показателей по данным ОДДС дает возможность, как менеджерам компании, так и инвесторам, заранее выявить возможные проблемы с ликвидностью или растратой денег. И оперативно исправить ситуацию.

Хотите научиться вести финансовую отчетность по МСФО на уровне профи? Запишитесь на курс “ДипИФР.Гарантия”, чтобы основательно разобраться в теории и практике применения МСФО, потренироваться в расчетах с экспертом-тьютором и подготовиться к экзаменам на 2 международных диплома: IPFM и ACCA DipIFR(rus).

Пройти курс по МСФО

Насколько хорошо вы разбираетесь в МСФО?

Как формировать показатели

Чтобы заполнить отчет, берите данные дебетовых и кредитовых оборотов по счетам 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути». Подробнее о том, как формируются показатели отчета о движении денежных средств, см. в таблице.

Пример, как определить результат движения денежных средств от текущей деятельности

В 2015 году сумма выручки (включая авансы), поступившей на расчетный счет и в кассу ООО «Альфа», составила 11 800 000 руб. (в т. ч. НДС – 1 800 000 руб.). За этот же период организация перечислила с расчетного счета оплату за поставленные товары (работы, услуги) в сумме 5 900 000 руб. (в т. ч. НДС – 900 000 руб.).

Зарплата, фактически выплаченная сотрудникам в 2015 году, составила 2 000 000 руб.

Сумма денежных средств, направленная на прочие расходы, равна 100 000 руб. В бюджет перечислены налог на прибыль – 500 000 руб., НДС – 700 000 руб., страховые взносы во внебюджетные фонды – 680 000 руб.

Таким образом, разница между суммами НДС, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет), составила 200 000 руб. (1 800 000 руб. – 900 000 руб. – 700 000 руб.). Эта сумма указывается по строке «Прочие поступления».

По строке «Прочие платежи» бухгалтер указал сумму 780 000 руб., которая складывается:

- из денежных средств, направленных на прочие расходы (100 000 руб.);

- из страховых взносов во внебюджетные фонды (680 000 руб.).

Отчет о движении денежных средств за 2015 год в части формирования раздела «Денежные потоки от текущих операций» бухгалтер «Альфы» составил так (тыс. руб.).

| Название статей отчета | Коды строк | За 2015 год |

| Поступления – всего | 4110 | 10 200 |

| в том числе: от продажи продукции, товаров, работ и услуг | 4111 | 10 000 |

| от арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей | 4112 | – |

| от перепродажи финансовых вложений | 4113 | _ |

| прочие поступления | 4119 | 200 |

| Платежи – всего | 4120 | (8280) |

| в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги | 4121 | (5000) |

| в связи с оплатой труда работников | 4122 | (2000) |

| процентов по долговым обязательствам | 4123 | – |

| налога на прибыль организаций | 4124 | (500) |

| прочие платежи | 4129 | (780) |

| Сальдо денежных потоков от текущих операций | 4100 | 1920 |

Пример, как определить результат движения денежных средств от инвестиционной деятельности

В 2015 году ООО «Альфа» оплатило приобретенное помещение стоимостью 5 000 000 руб. В этом же году «Альфа» предоставила другой организации денежный заем в сумме 400 000 руб.

Поступлений от инвестиционной деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4221 «В том числе в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» – (5000);

по строке 4223 «В связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам» – (400);

по строке 4220 «Платежи – всего» – (5400);

по строке 4200 «Сальдо денежных потоков от инвестиционных операций» – (5400).

Пример, как определить результат движения денежных средств от финансовой деятельности

В 2015 году ООО «Альфа» погасило ранее полученный беспроцентный денежный заем в сумме 500 000 руб.

Поступлений от финансовой деятельности у ООО «Альфа» не было.

В разделе «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2015 год бухгалтер «Альфы» указал (тыс. руб.):

по строке 4323 «В связи с погашением (выкупом) векселей и других ценных бумаг, возврат кредитов и займов» – (500);

по строке 4320 «Платежи – всего» – (500);

по строке 4300 «Сальдо денежных потоков от финансовых операций» – (500).

Ситуация: нужно ли в сумму показателя «Остаток денежных средств и денежных эквивалентов на начало (конец) отчетного периода» отчета о движении денежных средств включать сальдо по счету 57 «Переводы в пути»?

Да, нужно.

Вообще на счете 57 «Переводы в пути» учитывают денежные средства, переведенные (переданные) для зачисления на расчетный счет организации, но еще не зачисленные по назначению. А это те активы (деньги), которые по сути уже являются собственностью организации. Сальдо по счету 57 на начало и конец отчетного года отражают в Бухгалтерском балансе по строке 1250 «Денежные средства». При этом остатки денежных средств, отраженные в отчете, должны соответствовать показателям Бухгалтерского баланса (см. правила заполнения Бухгалтерского баланса). Таким образом, сальдо по счету 57 включите в отчете в сумму остатков денежных средств на начало и конец отчетного года.

Подходы к автоматизации формирования отчетных форм.

Формирование CF довольно трудозатратно и требует значительных временных ресурсов, даже при формировании прямым методом. Без автоматизации в данном вопросе не обойтись. Скорее всего, вам потребуется помощь ИТ-специалистов, чтобы разработать отчеты по CF с учетом специфики вашей компании.

Сервис Галочка позволяет выполнить настройку любых отчетов, причем сделать это вы сможете самостоятельно. Косвенный CF сделать теперь не сложнее, чем CF прямым способом. И с Галочкой у этого способа формирования CF не останется недостатков. Вы будете без особых усилий получать необходимый отчет.

Фиксация депозитов

Если депозит денежного характера, к примеру, банковский депозитарий на срок до 3-х месяцев либо до востребования, то сведения о нем присутствуют в форме-4. Согласно с законодательством не фиксируется в ОДДС перераспределение средств между расчетными и депозитными счетами. % по депозитам отображаются в блоке текущих поступлений и затрат в строчке 4111.

Депозит неденежного эквивалента фиксируется в отчетности так:

- в строчках 4113 и 4121 в блоке текущих операций

- в разделе инвестиционных потоков по строчкам 4213 либо 4223

Отображение депозитов неденежного эквивалента проходит так:

- В текущих операциях по строчкам 4111. Проценты не расписываются, если они были получены только за год отчета.

- В блоке инвестиционных потоков по строчке 4214.

54-ФЗ. Очередь печати для ККМ. Обработки для подключения онлайн-касс к 1С 8 (поддержка Маркировки) + Эмулятор + ФФД 1.2 Промо

Обработка осуществляет обслуживание фискальных регистраторов, поддерживаемых драйвером «АТОЛ: Драйвер ККМ v.8 и v.10» И драйвером «Штрих-М: Драйвер ККТ v.4.Х» для конфигураций «УТ 10.3», «КА 1.1», «УПП 1.3», «Розница 1.0», «БП 2.0» и других отраслевых решений, построенных на основе указанных выше конфигурациях.

Для осуществления возможности параллельной работы и пробития чеков на одной ККМ несколькими пользователями, реализован механизм «Очереди печати». Реализована поддержка Веб-сервера Атол для работы с одной ККТ с нескольких рабочих мест. Соответствует требованиям российского законодательства, а именно требованиям закона ФЗ-54 об онлайн-кассах и применении контрольно-кассовой техники. Поддерживает Форматы Фискальных Данных 1.0, 1.05, 1.1 и 1.2. Включен механизм использования нескольких систем налогообложения в одном документе. Содержит механизмы легкого подключения оборудования по TCP/IP, что упрощает процедуру подключения кассы в сеансах RDP, а так же позволяет подключаться к ККМ через интернет напрямую. Поддерживает работу со ставкой НДС 20%. Поддержка маркировки. Поддержка требований к кассовым чекам с 01.07.2019. Поддерживает режим эмуляции кассовых чеков.

4200 руб.

Методы составления отчета ДДС

Всего есть два метода для составления ДДС: прямой и косвенный. В отечественной практике используют только прямой метод. Косвенный чаще встречается за рубежом.

Прямой метод

При построении отчета ДДС бухгалтер использует все проводки, корреспондирующие со счетами 50-55. То есть распределяет все платежи и поступления по кассе и счетам по виду денежного потока. Это единственный метод, который законодательно разрешен в России.

Минус прямого метода в том, что он никак не соотносится с прибылью из отчета о финансовых результатах.

Косвенный метод

В России не используется. Таким способом отчет собирают при применении МСФО. Этот метод тесно связан с отчетом о финансовых результатах и бухбалансом. При составлении бухгалтер использует показатель прибыли из отчета о финрезультатах и корректирует его на неденежные статьи, например, амортизацию и курсовые разницы.

Корректировка происходит так: неденежные статьи со знаком “+” вычитаются из прибыли, а со знаком “-” — прибавляются. Например, дебиторская задолженность — это неденежная статья со знаком “+”, которая вычитается из прибыли, так как это неполученные деньги.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Расширение для базы 1С

Платежный календарь

Платежный календарь имеет удобный график, в котором наглядно показана информация по денежным средствам. Из платёжного календаря можно создать расход Денежных Средств и плановый расход Денежных Средств, также нижняя таблица показывает (по дням, неделям, месяцам) ваши запланированные операции. При нажатии на нужную нам сумму откроется расшифровка указанного дня, где будет краткое описания операции. (В дальнейшем можно будет перейти с расшифровки в сам документ).

Плановые расходы

Эта функция позволяет планировать автоматические расходы на необходимые операции (например, аренда офиса, выплата ЗП, закупка воды, канцелярии и т. п.) выбирая счет, дату, периодичность и статью ДДС.

Прямой метод анализа денежных потоков

На практике прямой метод анализирования денежного потока предполагает оценку средств, перемещающихся по счетам предприятия. Основным параметром для анализа является доход (расход) компании. При этом оцениваются все поступления средств и все необходимые платежи, выполненные компанией в отчетный период. Они приводятся в специальном отчете, где выделяются три основных группы деятельности компании:

- Текущая (операционная). В эту группу относятся все поступления средств за счет ведения основной деятельности, а также выплаты для обеспечения работы компании.

- Инвестиционная. Сюда входят средства, направленные на покупку организацией долгосрочных активов, а также привлеченные за счет их реализации.

- Финансовая. Анализируются денежные средства, направленные и привлеченные от краткосрочных вложений (эмиссия ценных бумаг, дивиденды акционерам, получение и возврат кредитов).

Как составляется отчет при прямом методе анализа

Если выполняется прямой метод анализа денежных потоков, пример вашего отчета будет включать в себя следующие пункты и подпункты:

- Пункт 1. Остаток средств вашего предприятия на момент начала отчетного периода.

-

Пункт 2. Данные по основной деятельности компании (рассчитываются с учетом всех основных направлений).

-

Подпункт 1. Поступления (доход, выручка):

- Полученная оплата за предоставленные услуги или проданную продукцию.

- Авансы от покупателей за товары или услуги.

-

Подпункт 2. Расход (задолженности):

- Оплата за приобретенное у поставщиков сырье, продукцию или полученные у партнеров услуги.

- Выплаченная сотрудникам зарплата, а также другие типы платежей (премиальные, больничные).

- Выплата процентов по кредитным соглашениям.

- Уплата начисленных на прибыль налогов.

-

Подпункт 1. Поступления (доход, выручка):

-

Пункт 3. Данные по инвестиционной деятельности компании (рассчитывается для всех активов).

-

Подпункт 1. Поступления:

- Продажа имеющихся долгосрочных активов (например, ценных бумаг).

- Доход от инвестиций (получение дивидендов, процентов по кредитам).

-

Подпункт 2

Вложения в долгосрочные активы (покупка ценных бумаг, самостоятельная выдача кредитов).

. Расходы:

-

Подпункт 1. Поступления:

-

Пункт 4. Данные по финансовой деятельности компании.

-

Подпункт 1. Поступления:

- Получение кредитов (займов).

- Выпуск ценных бумаг.

-

Подпункт 2. Расходы:

- Возврат полученных кредитов.

- Выкуп ценных бумаг.

-

Подпункт 1. Поступления:

- Пункт 5. Совокупный (общий) денежный поток по всем направлениям деятельности. Он должен быть примерно равен разности начального и конечного чистого дохода.

- Пункт 6. Остаток имеющихся денежных средств на момент окончания отчетного периода.

Подобный отчет выполняется сразу по двум периодам отчетному и предшествующему, что позволяет проанализировать изменения в работе компании и установить соответствует ли текущий результат планируемому.

Достоинства и недостатки применения прямого метода анализа

Использование для анализа прямого метода позволяет наглядно представить следующую информацию:

- Состав и структуру поступающих и затрачиваемых средств в зависимости от вида определенной деятельности, источника притока и направления для их оттока. Иными словами, анализируется информация о том, за какие услуги или товары были получены средства и на какие расходы они впоследствии направлены.

- Динамику движения средств. Для этого проводится сравнение отчетного и предыдущего периодов и определяется как изменились потоки.

- Состав и полную структуру присутствующих чистых денежных потоков (разность между полученными и затраченными средствами).

- Статьи, источники и направления, формирующие наибольшие показатели прироста и расхода. Что является наиболее перспективным направлением для компании.

- Взаимосвязь между объемами реализуемой продукции или услуг и денежной выручкой.

Таким образом главным преимуществом этого метода можно назвать его информативность, поскольку он предоставляет широкий перечень данных об источниках поступления и основных направлениях расходования средств, что предоставляет большие возможности для планирования деятельности.

С другой стороны, этот способ не выявляет связи между финансовым результатом (показатель хоздеятельности компании, выражающий изменение объема прибыли за отчетный период) и конечной величиной изменения денежного объема компании на счетах, что является его главным недостатком.