Коды доходов для справки 2-ндфл в 2020 году

Содержание:

Цель составления справки по форме 2-НДФЛ.

Все граждане России, которые официально ведут трудовую деятельность, обязаны платить подоходный налог. В законодательных документах данный налог носит наименование налог на доходы физических лиц. Также широко применяется общепринятая аббревиатура этого удержания, а именно НДФЛ.

Важно! Документом, который позволяет максимально точно отобразить информацию о доходах, которые были выплачены сотруднику предприятия, является справка по форме 2-НДФЛ. Данный документ имеет установленную законодательством форму

При этом срок действия справки не ограничен. При составлении справки работодатель может столкнуться с рядом нюансов, которые необходимо учитывать, так как этот документ подлежит предоставлению в различные инстанции. Составлять справку могут не только юридические лица и индивидуальные предприниматели, но и физические лица, которым присвоен статус самозанятых

Данный документ имеет установленную законодательством форму. При этом срок действия справки не ограничен. При составлении справки работодатель может столкнуться с рядом нюансов, которые необходимо учитывать, так как этот документ подлежит предоставлению в различные инстанции. Составлять справку могут не только юридические лица и индивидуальные предприниматели, но и физические лица, которым присвоен статус самозанятых.

Обязанность по предоставлению отчетности носит регулярный характер, а именно каждый год. При этом срок предоставления ограничивается датой 1 апреля года, следующего за годом, который является отчетным.

Обязательным условием составления справки по форме 2-НДФЛ возникает в следующих случаях:

- При оформлении налогового вычета;

- При оформлении субсидии;

- При получении кредита в финансово-кредитном учреждении, в том числе ипотеки;

- При приобретении недвижимости в пользу ребенка;

- При оформлении льгот в фонде социальной поддержки;

- В других установленных законодательством ситуациях.

Особого внимания требует составление справки, которая подлежит предоставлению в Федеральную налоговую службу. Это связано с тем, что при предоставлении ложной информации, ошибка может быть расценена как попытка сокрыть свои реальные доходы. Результатом такой оплошности может быть назначение штрафов, а также пени. Размер последней устанавливается в индивидуальном порядке.

Лица, которые зачастую непосредственно составляют справку по форме 2-НДФЛ:

| При наличии официального трудоустройства у гражданина. | Составлением справки занимается налоговый агент, в обязанности которого входит удержание и перечисление всех налоговых платежей. |

| Если гражданин является самозанятым | Составлением справки в таком случае занимается сам гражданин. Однако ему стоит заранее тщательно проработать этот вопрос, так как данная процедура является достаточно трудоемкой. |

В чём отличия справки 2021 г. от 2021 г.

Главные изменения в справке заключаются в следующих моментах:

- бланк документа имеет две формы в зависимости от того, кто является пользователем — налоговая инспекция или сотрудник. При этом для работников представляется форма, которая похожа на бланк 2017 г., но из нее исключена информация — номер справки, ее признак, номер корректировки, код ИФНС, сведения о подтверждении права на уменьшение НДФЛ, фиксированные авансовые платежи. Называется — «Справка о доходах и суммах налога физического лица».

Для ИФНС используется измененный бланк на двух листах:

- первый лист называется — «Справка о доходах и суммах налога физического лица (форма 2-НДФЛ)»;

- второй лист называется — «Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- первый лист содержит основные сведения о справке, персональную информацию о сотруднике и работодателе, общие данные о сумме начисленного дохода и удержанного налога. Второй лист предназначен для помесячного отражения информации о доходах и вычетах по соответствующим кодам;

- в документ для ИФНС добавили некоторые графы, а именно информацию о реорганизованной компании, статусе налогоплательщика, предоставленных работодателем вычетах;

- из документа для ИФНС убрали графы, касающиеся адреса регистрации налогоплательщика;

- в справке все вычеты, в том числе и стандартные, соединены в один блок;

- в справке для ИФНС нужно указывать документ, согласно которому подтверждаются полномочия подписавшего должностного лица.

Новая форма, правила и бланк 2 НДФЛ в 2021 году

Основные изменения в новом бланке:

- для налоговой инспекции бланк заполнения разделен на два листа, а для сотрудников документ формируется на одном листе;

- расширено поле для внесения наименования налогового агента, а его ИНН и КПП перенесены в «шапку» документа;

- в сведения о работодателе добавлены новые графы, касающиеся его реорганизации или ликвидации. Правопреемник хозяйствующего субъекта должен указывать также свои сведения, а именно наименование, ИНН и КПП;

- видоизменен блок для отражения персональной информации по сотруднику, а также из сведений исключены графы, в которых указывалась информация о месте его регистрации;

- детальная информация по суммам доходов и вычетов за каждый месяц перенесена на отдельный лист в качестве приложения;

- расширен блок, касающийся информации о стандартных, социальных и имущественных вычетах;

- внесено изменение в штрих-код справки.

Таким образом, форма справки для сдачи в инспекцию претерпела существенные изменения, а для передачи сотрудникам форма документа немного сокращена. Кодировка доходов и вычетов в 2021 г. по сравнению с 2021 г. осталась прежней.

Код дохода отпускных в справке 2 НДФЛ

- Все коды доходов, которые используются в процессе создания справки 2 НДФЛ, перечислены в приложении №3 приказ НС России от 17 ноября 2010 г. № ММВ-7-3/611;

- Есть специализированный код, который отражает в себе данные по отпуску человека – 2012;

- С отпускных средств в обязательном порядке осуществляется отчисление налогов в размере 13%.

Таким образом, становится понятно, что при заполнении документа нужно будет указывать код 2012, если человек в определенный момент был в отпуске.

Весьма серьезный момент – компенсация отпуска, который не был использован. Нужно сразу же заметить, что данные по виду дохода определенно должны быть отражены в справке формата 2 НДФЛ. Об оформлении данного элемента нужно поговорит более детально.

Учитывается ли 2021 код при расчете отпускных и декретных

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

Самые распространенные коды доходов: — 1010 — дивиденды; — 2021 — заработная плата; — 2021 — премия; — 2021 — вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг); — 2021 — отпускные; — 2300 — пособие по временной нетрудоспособности; — 2610 — материальная выгода от экономии на процентах за пользование заемными средствами; — 2760 — материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами); — 4800 — доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении

Новые коды доходов

В справке 2-НДФЛ налоговые агенты (организации или ИП) отражают только те доходы, источником выплаты которых является они сами. Причем вид выплаченных работнику доходов отражается в справке 2 НДФЛ в виде специального кода.

Какие доходы учитывать

В справку по форме 2-НДФЛ нужно включить все доходы, которые облагаются налогом. Таким образом, учтите все суммы, которые выплатили гражданину, как по трудовому, так и по гражданско-правовому договору (п. 3 ст. 226, ст. 210 НК РФ).

Доходы физических лиц отражаются в разделе 3 справок 2-НДФЛ. В заголовке этого раздела отражается налоговая ставка, применяемая к доходам. Если в течение 2016 года один и тот же человек получал доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 потребуется заполнить отдельно для каждой налоговой ставки.

При заполнении таблицы раздела 3 справки 2-НДФЛ нужно применять приложения 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. Каждому виду доходов и каждому виду налоговых вычетов присвоены специальные коды. Например, доходам в виде зарплаты соответствует код 2000. При выплате вознаграждений по другим гражданско-правовым договорам – код 2010, при выплате пособий по временной нетрудоспособности – код 2300. Если для дохода нет специального кода – код 4800. Отражаются коды доходов в разделе 3, например, так:

Основные коды доходов не изменились. Однако с 26 декабря 2016 года значение некоторых кодов доходов обновлены, а также добавлен некоторые коды. В частности, появилось два новых кода, которые потребуется указывать в справках многим налоговым агентам, а именно:

| Новый код дохода | Когда применять |

| 2002 | Если премия связана с производственными результатами и является частью оплаты труда. |

| 2003 | Для премий и других вознаграждений, которые компания платит за счет чистой прибыли. |

Состав заработной платы

Выбор способа снижения заработной платы зависит от ее состава. Так, чтобы понять, кому и как снижать заработную плату, необходимо сначала уяснить, из чего она состоит. Для этого обратимся к нормам ТК РФ.

В соответствии со ст. 129 ТК РФ заработная плата состоит из следующих частей:

- вознаграждения за труд в зависимости от сложности и квалификации работника;

- компенсационных выплат в форме доплат и надбавок (за работу в районах Крайнего Севера, иных особых климатических условиях, на территориях, подвергшихся радиоактивному загрязнению, и т.д.);

- стимулирующих выплат (доплат и надбавок стимулирующего характера, премий и прочих поощрительных выплат).

Скажем несколько слов и о системах оплаты труда. В ст. 129 ТК РФ дается понятие тарифной ставки, оклада и базового оклада, которые являются фиксированными частями заработной платы.

В ст. 143 ТК РФ идет речь о тарифных системах оплаты труда. Сдельный и повременной способы оплаты труда упоминаются в ст. 150 ТК РФ. Однако в целом ТК РФ не дает подробного определения этим способам оплаты труда.

Исходя из буквального толкования сдельная оплата труда — это оплата труда по фиксированным расценкам за количество произведенных изделий, выполненных работ, оказанных услуг. При повременной же оплате труда заработная плата начисляется за отработанное время.

В контексте уменьшения заработной платы нас больше интересует не способ оплаты труда, а состав заработной платы, в связи с чем условно разделим заработную плату на фиксированную и переменную части.

Фиксированная заработная плата

Фиксированная заработная плата — это оклад либо оплата сдельно по фиксированным расценкам, а также компенсационные доплаты и надбавки или коэффициенты, установленные законодательством для определенных категорий работников.

Суть данной части заработной платы в том, что сотрудник получает денежную сумму, которая зависит либо от количества отработанных им часов, либо от количества произведенных им изделий (оказанных услуг, выполненных работ).

Если для определенной категории работников предусмотрены доплаты и надбавки или специальные коэффициенты, то они выплачиваются либо в процентном отношении к окладу (сдельной расценке), либо в твердой сумме и от иных факторов не зависят.

Переменная часть заработной платы

Переменная часть заработной платы — это, выражаясь языком ТК РФ, стимулирующие выплаты. Их задача — сподвигнуть работников на выполнение поставленных работодателем задач. Такие выплаты могут быть в форме заранее определенных в твердой сумме надбавок (например, надбавка в сумме 1000 руб. за каждые изготовленные работником сто изделий первого сорта), либо в форме процентов от фиксированной части зарплаты (надбавка в размере 30% от оклада при среднем времени обработки заказа не более 5 минут), либо же находиться в прямой зависимости от коммерческих результатов.

Последняя ситуация наиболее характерна для менеджеров по продажам, которые работают в основном «за процент» при небольшом окладе: получают переменную часть зарплаты в зависимости от суммы заключенных сделок (например, 2% от каждой сделки), от суммы погашенной кредиторской задолженности и т.п.

Часто организации устанавливают сложную систему стимулирующих выплат. В итоге переменная часть формируется на основании нескольких критериев (в зависимости от сумм сделок, сумм полученной дебиторской задолженности, показателя клиентоориентированности, количества проведенных переговоров, видов проданных товаров и т.д.).

Виды заработной платы

Стоит хоть как-то разграничивать понятия вид зарплаты и формы. Потому что основных видов – два. А вот от них уже идёт деление на различные формы, которых гораздо больше.

Основная зарплата. Рассчитывается она по обговорённому и прописанному в договоре о найме сотрудника окладу. Для различных должностей существуют собственные оклады, исходя из их сложности, объёма работы и требуемой квалификации. Соответственно, на основе оклада при учёте проработанных часов, выплачивается стоимость труда.

Второй вид заработной платы – сдельный. Здесь оценка труда идёт не по умениям, опыту и профессиональным навыкам, а по виду работ, выполняемому нанимаемым сотрудником. То есть, нет оклада, есть количество проделанной и оплачиваемой работы.

Сдельная зарплата бывает следующих видов:

- Прямая сдельная.

- Сдельно-прогрессивная.

- Сдельно-премиальная.

- Косвенно-сдельная.

- Аккордная.

- Коллективная.

А повременная заработная плата, которая и есть первый вид, описанный нами выше делится на виды:

- Простая повременная оплата.

- Повременно-премиальная.

Повременная заработная плата

Существует на предприятиях, где норматив по работе либо не возможен, либо в нём просто нет необходимости. Простой пример. Сотрудник завода, если ему поставить условия, что он получат определённую сумму денег за определённое количество изготовленных на станке деталей, будет стараться делать быстрее, но не будет делать качественнее. А качество при этом требуется очень сильно, ведь речь о техническом изделии, где нужна высокая точность. Именно поэтому ему предоставляются не такие условия, а оплата идёт за время. Тогда сотрудник завода не будет торопиться. Ему будет проще выполнить качественно, хоть и дольше свою работу. Другое дело, что за этим придётся следить, чтобы не было работников, которые проводили бы «рабочее время» в безделии.

Такая схема, при которой идёт расчёт по времени, позволяет получать сотрудникам оплату часов, а не скорости. И даже если в один день работник сделает меньше чем в другой, на выплаченные деньги это не повлияет. Со стороны руководства завода, не будет возможности повышать уровень выработки рабочего персонала. Но вот экономить на заработной плате при увеличении производственных мощностей можно будет.

Если рассматривать подвиды, то можно обозначить основное различие. Простая повременная оплата труда подразумевает только оклад, без премиальных. Размер не меняется при одинаковом времени работы. Если есть условия оклада за месяц, и человек в этот месяц провёл на работе все требуемые дни своей смены, он и получает заработную плату в размере установленного оклада.

Повременно-премиальный способ оплаты труда подразумевает, что к основному окладу может добавляться ещё премиальная часть. Руководство компании и ответственные лица сами регулируют размер премиальных, но определяют процент исходя из конкретных показателей по прибыли фирмы в данный месяц. Но иногда встречается вариант, когда и сумма премиальных так же как и оклад, представляет собой фикс в зависимости от условий.

Важно! Если на вашем предприятии важно не количество, а качество, то повременная форма выплаты заработной платы будет оптимальным решением. Потому что работник не будет стремиться сделать больше за одинаковый промежуток времени

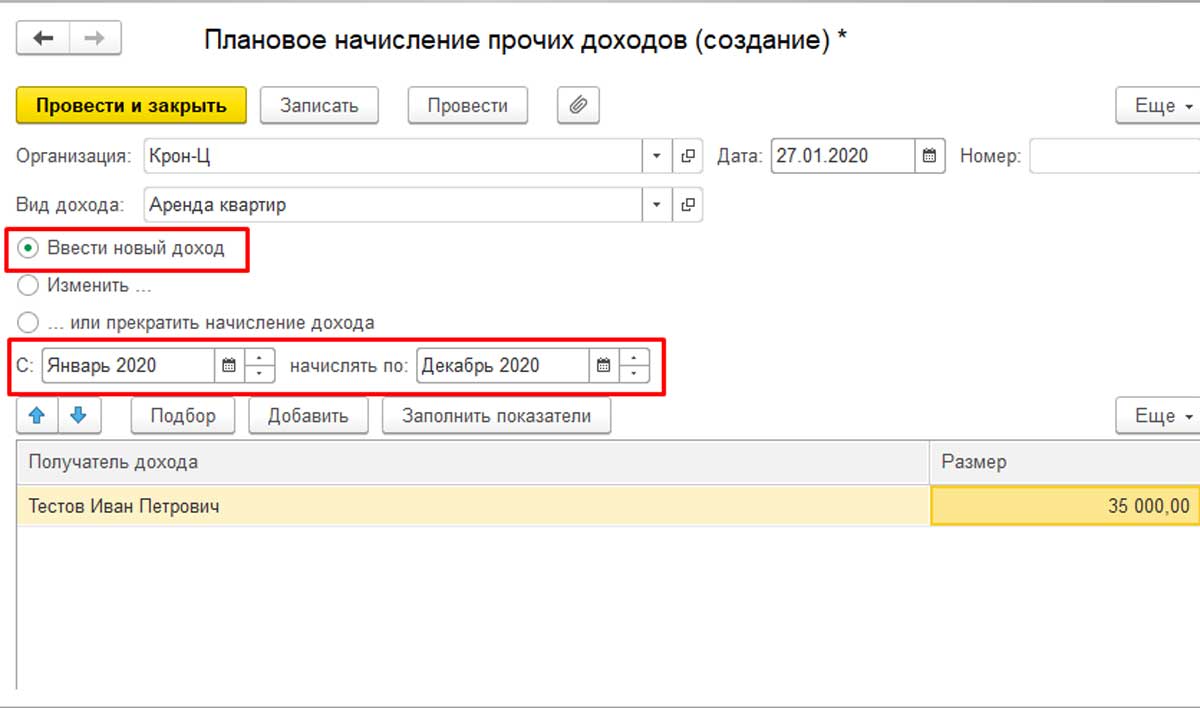

Особенности планового начисления прочих доходов в 1С:ЗУП

Для отражения начисления плановых доходов новая версия 1С:ЗУП значительно удобнее, чем предыдущая. Теперь не надо копировать старый документ и изменять каждый раз дату. Это весомый довод в пользу того, что программу нужно как можно скорее обновить.

В новой версии 1С:ЗУП есть отдельный документ «Плановое начисление прочих доходов». Там можно создать шаблон, который заполняется ежемесячно или по мере необходимости. Это делает удобней работу с запланированными доходами, например, с оплатой аренды квартиры или автотранспорта.

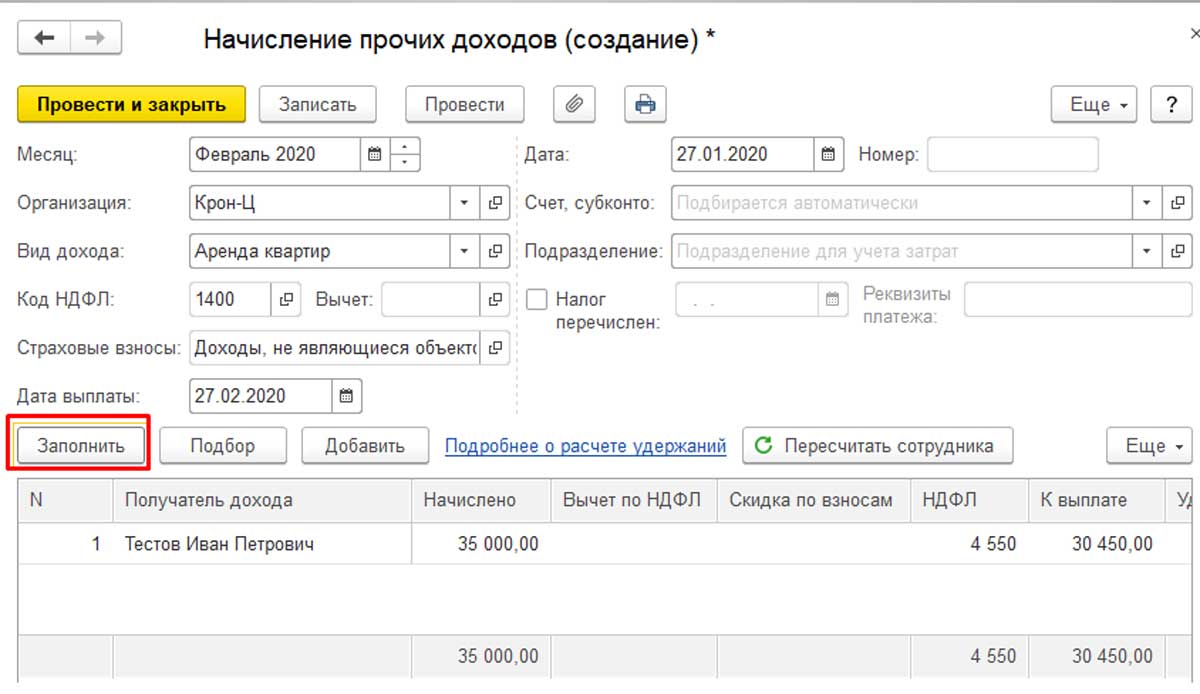

После того, как в программе появляется документ «Плановое начисление», в документе «Начисление» можно увидеть кнопку «Заполнить». Простым её нажатием все данные заполняются в автоматическом режиме. При этом можно не проверять актуальность сведений по организации, виду и периоду дохода.

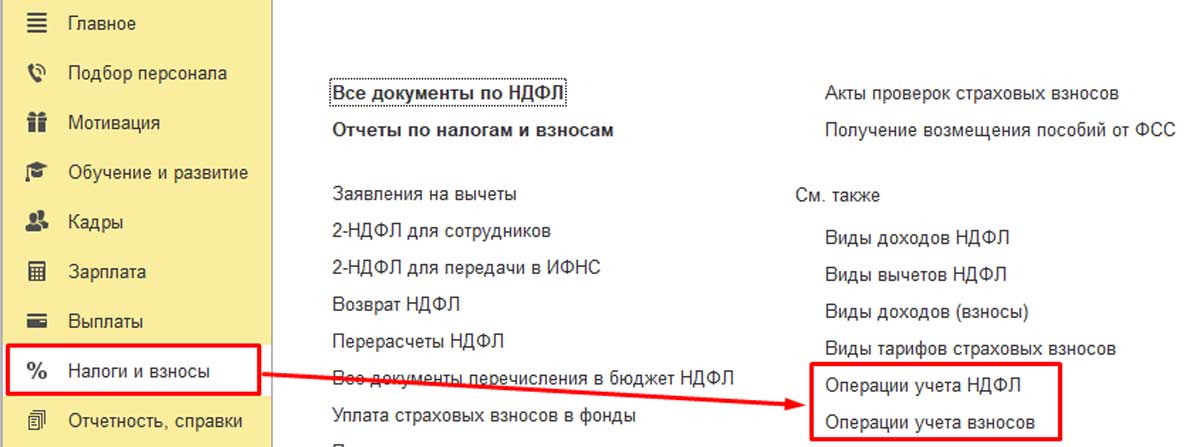

Теперь перейдём к рассмотрению второго способа регистрации доходов, относящихся к прочим. Он происходит без переноса актуальных данных в бухгалтерскую программу. Для этого перейдём в раздел «Налоги и Взносы». Чтобы отразить данные о страховых взносах и НДФЛ, воспользуемся документом «Операции учёта взносов» и «Операции учёта НДФЛ».

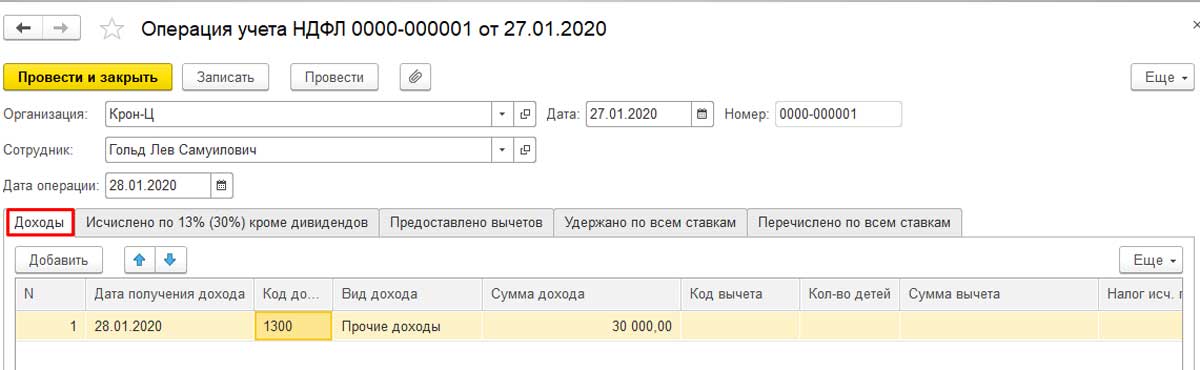

Приведём пример. Сотруднику требуется начислить 30000 рублей по лицензионным договорам. Этот вид дохода подлежит обложению НДФЛ (Доходы, полученные налогоплательщиком от использования в РФ авторских или иных смежных прав). Код дохода 1300. Кроме того, данный вид дохода частично облагается страховыми взносами ФОМС и ПФР. Однако в случае, если доход не подлежит обложению страховыми взносами, документ «Операции учёта взносов» создавать не обязательно.

Открываем документ «Операции учёта НДФЛ», заполняем там следующие вкладки:

- Доходы;

- Исчислено кроме дивидендов;

- Удержано по всем ставкам;

- Перечислено по всем ставкам.

Чтобы получить отражение отчётности по НДФЛ, на вкладке «Перечислено» можно указать реквизиты документа.

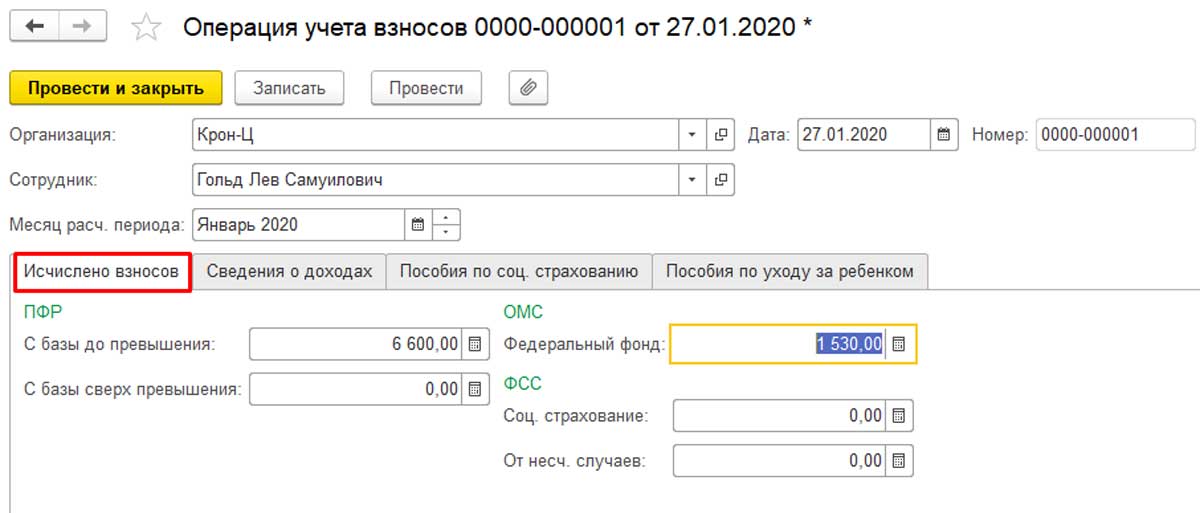

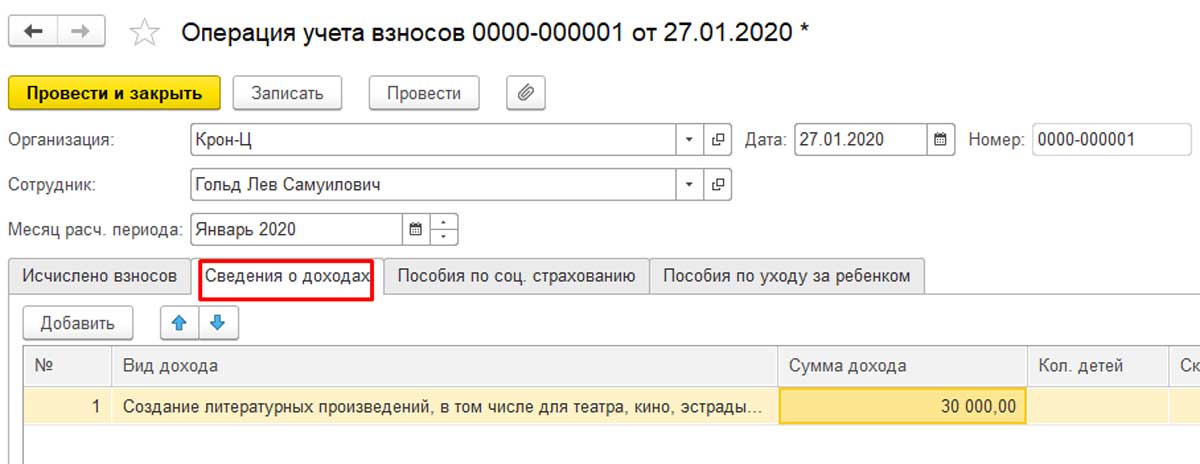

После этого переходим к документу «Операция учёта взносов». Там необходимо заполнить следующие вкладки:

- Сведения о доходах;

- Исчислено взносов.

Размер этих взносов подлежит самостоятельному расчёту.

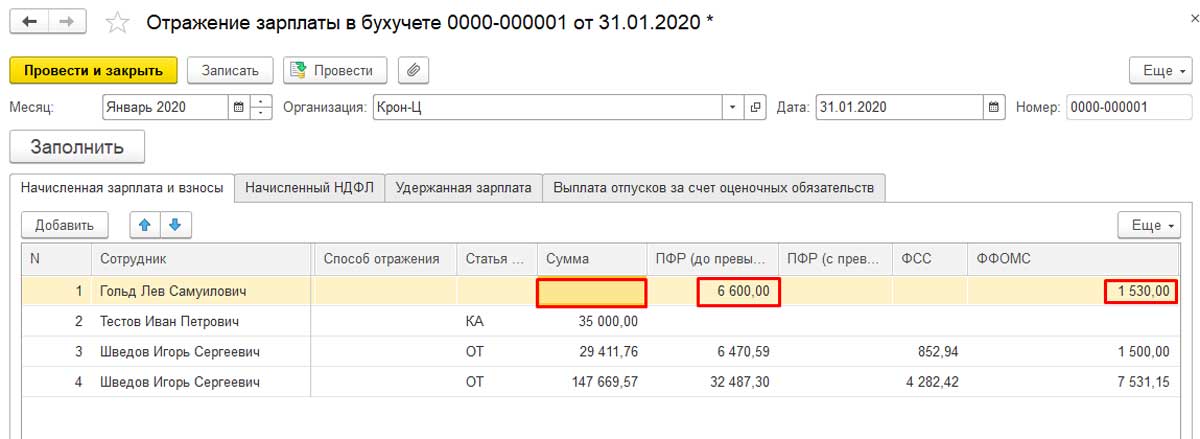

Данный доход не будет отражаться в документе «Отражение зарплаты в учёте». Но будут указаны средства, относящиеся к страховым взносам.

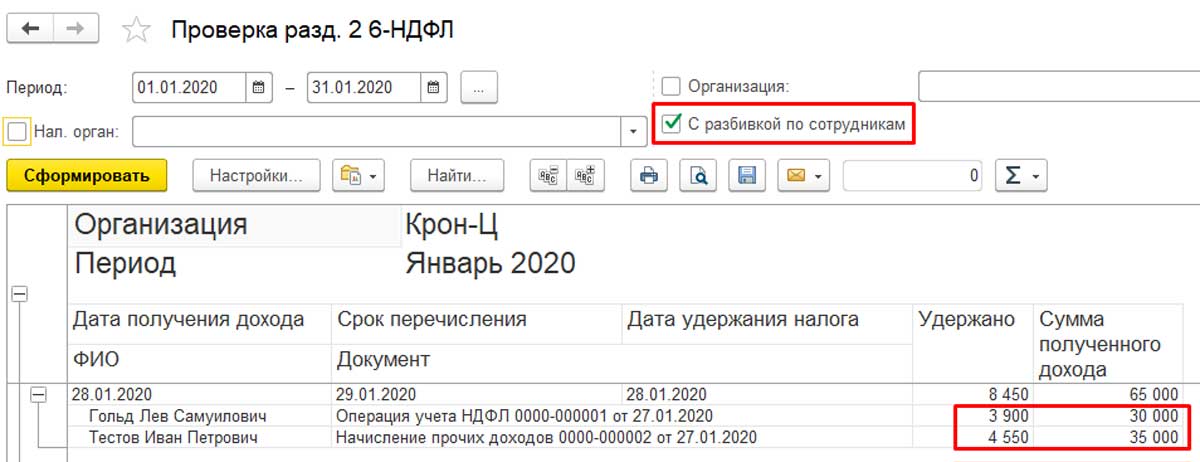

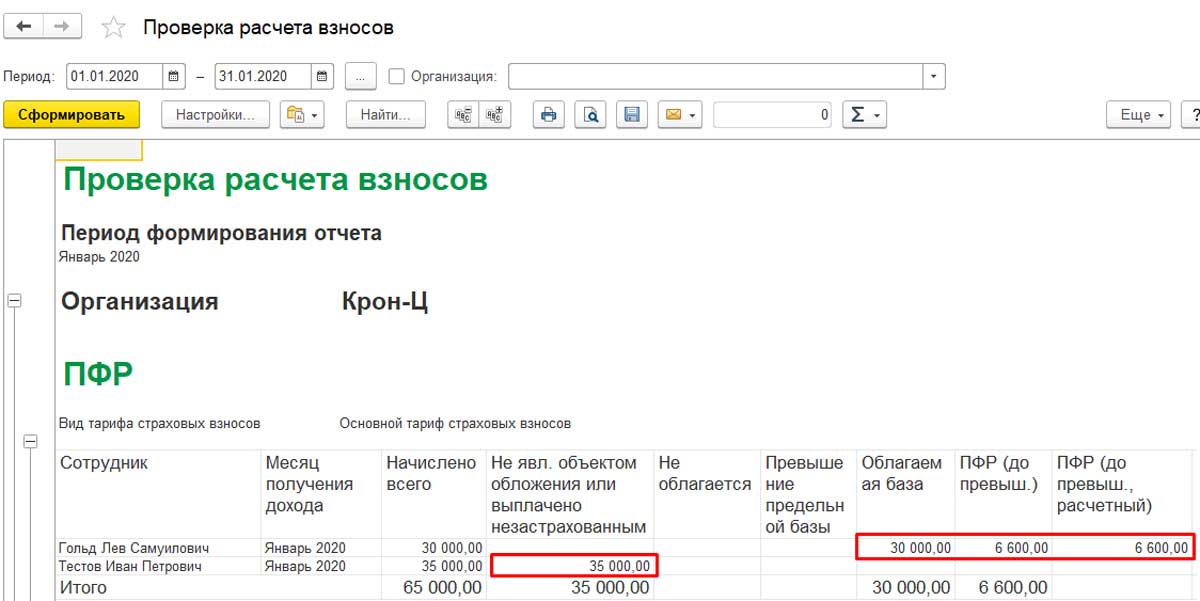

Не лишним будет проверить правильность введённых данных. Для этого нужно открыть отчёты в разделе «Налоги и взносы». Проверка возможна в справке о доходах 2-НДФЛ для сотрудника (дата формирования отчёта должна быть позднее даты выплаты документа). Кроме того, проверить правильность ввода данных можно через формирование отчёта «Проверка Разд. 2 6-НДФЛ», в котором используется разбивка по сотрудникам.

Правильность ввода данных по страховым взносам также можно проверить. Для этого нужно сформировать отчёт «Проверка расчёта взносов».

Компенсация за отпуск ндфл берется

Для того чтобы внести все необходимые данные в отчетный документ, требуется знать, какие использовать коды доходов (с ними можно ознакомиться в таблице приложения № 1 к приказу ФНС «Об утверждении кодов…» от 10.09.2021 № ММВ-7-11/). Как рекомендовано Федеральной налоговой службой России в письме от 19.09.2021 № БС-4-11/17537, компенсацию следует отнести к иным доходам.

Укажите свои данные и мы свяжемся с вами Или Вы свяжитесь с нами наиболее удобным способом Телефон в Москве, skype: parus.cbp, почта: Работнику, при увольнении, выплатили компенсацию за неиспользованный в период работы отпуск.

Когда и как заполняется поле «Код»

Поле код в платежном поручении 2020-2021 годов заполняется по-разному, в зависимости от того, самостоятельно ли плательщик совершает перевод средств в бюджет или же исполняет требование фискального органа.

Обратите внимание! В 2021 году произошли изменения в заполнении банковских реквизитов в платежных поручениях на уплату налогов. С 01.05.2021 обязательно заполняйте поле 15 «Номер расчетного счета», также изменился счет Казначейства и наменование банка

Период с 01.01.2021 по 30.04.2021 переходный. Т.е. платежки пройдут как со старыми так и с новыми реквизитами. Все подробности см. в нашем материале.

Проверьте, правильно ли вы заполняете платежки на уплату страховых взносов, с помощью разъяснений от КонсультантПлюс. Получите бесплатный пробный доступ и смотрите порядок заполнения поручения построчно.

В случае если плательщик действует самостоятельно, отправляя распоряжение на перевод, то в поле «Код» проставляется 0. Когда требование о внесении платежей в бюджет поступает от фискального органа, то в платежном поручении в этом поле код должен соответствовать УИН. Это правило прямо вытекает из п. 1.21.1 положения Банка России от 19.06.2012 № 383-П, где говорится, что УИН должен вноситься в платежку, когда он присваивается получателем средств.

Подробнее об этой позиции ФНС читайте в материале «Нужен ли УИН в платежке на штраф?».

ВАЖНО! В платежных поручениях в 2020-2021 годах коды полей, предназначенные для внесения УИН, нельзя оставлять пустыми. Если данные об УИН у вас отсутствуют или есть основания его не указывать, необходимо просто проставить 0

Оставив пустым поле 22, вы рискуете получить отказ в проведении платежа от банковского учреждения.

В каком случае заполняется УИН при уплате налога за третье лицо, см. здесь.

Функции зарплаты:

- воспроизводственная – необходима для обеспечения жизненных потребностей человека

- стимулирующая – обеспечивает трудовую отдачу работника

- статусная – соответствие положения работника размеру зарплаты

- регулирующая – установление пропорций на рынке труда

- учётно- производственная – определяет меру участия деятельности человека в формировании цены товара

- социальная – реализация принципа социальной справедливости.

Факторы, влияющие на величину зарплаты:

-стоимость жизненных благ

-МРОТ- минимальный размер оплаты труда

-уровень квалификации работника

-спрос и предложение на рынке труда

Структура системы заработной платы

- Оплата квалифицированного труда

- Минимальная зарплата

- Прожиточный минимум

Нижняя граница заработной платы – это прожиточный минимум, такой уровень доходов, который необходим работнику для приобретения количества продуктов питания не ниже физиологических норм, а также для удовлетворения его потребностей (на самом необходимом уровне) в одежде, обуви, транспорте, оплате коммунальных услуг.

Конституция РФ о труде

|

Статья 37.1.Труд свободен. Каждый имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию.

2. Принудительный труд запрещен. 3.Каждый имеет право на труд в условиях, отвечающих требованиям безопасности и гигиены, на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а также право на защиту от безработицы. 4.Признается право на индивидуальные и коллективные трудовые споры с использованием установленных федеральным законом способов их разрешения, включая право на забастовку. 5. Каждый имеет право на отдых. Работающему по трудовому договору гарантируются установленные федеральным законом продолжительность рабочего времени, выходные и праздничные дни, оплачиваемый ежегодный отпуск. |

Материал подготовила: Мельникова Вера Александровна

Законы РФ 2021-2021

В ТК РФ четко прописано: в случае, если не была произведена оплата ежегодного отпуска или если сотрудник был уведомлен о его наступлении менее, чем за две недели, работодатель обязан перенести оплачиваемый отпуск на другую дату по согласованию с работником и на основании его письменного заявления. Более того – законодательно запрещено работать два года подряд без отпуска. Если в первый год работник еще может отказаться от выходных дней, то в следующем году он будет обязан уйти в отпуск. Если у сотрудника остались неиспользованные дни, он может прибавить их к текущему отпуску, тем самым увеличив его длительность.

Здесь нужно обратить особое внимание – работодателю невыгодно, чтобы сотрудник копил отпускные дни. Во-первых, это нарушение условий труда – по закону каждый гражданин имеет право на оплачиваемый отдых

Во-вторых, при увольнении работнику, у которого накоплены отпуска, полагается большая сумма компенсации, чем сотруднику, регулярно пользующемуся своим правом на отдых. Поэтому зачастую работодатели стараются использовать различные способы «отправления» человека в отпуск.

Рекомендуем прочесть: Обязательно ли предоставлять устав застройщика

Выходное пособие при увольнении код дохода ндфл 2021

Ежемесячное пособие также может подлежать налогообложению в соответствии с Налоговым кодексом России. По соглашению Если увольнение происходит по соглашению сторон, то выходное пособие при увольнении НДФЛ не оплачивается.

Остальные выплаты, в том числе зарплата за отработанное время, отпускные, премии, все то что предусмотрено коллективным договором, облагается налогообложением. Выходное пособие сверхустановленного дохода имеет код дохода – 4800 «Иные доходы».

Облагается ли при увольнении выходное пособие НДФЛ Когда выплачивается выходное пособие при увольнении НДФЛ? В день увольнения.

Ндфл при оплате выходного пособия

- согласно статье 84 Трудового кодекса России, выплата осуществляется при расторжении трудового договора по причине нарушения правил заключения. Совершается это, если проступок не со стороны сотрудника, а продолжение выполнения трудовых функций невозможно;

- согласно статье 178 Трудового кодекса России, возможно получить выплату, если компания идет к ликвидации или сокращению штатной позиции;

- согласно части 3 аналогичного правового акта, расторжение трудового договора возможно в связи с призывом сотрудников в ВС;

- согласно абзацу 5 аналогичного правового акта, возможно получение выплат за счет отказа работника переводиться в другую местность для выполнения трудовых обязанностей.

Список все обстоятельств не закрыт.

Онлайн журнал для бухгалтера

- трехкратный размер среднемесячного заработка – для обычных работодателей;

- шестикратный – в районах Крайнего Севера и приравненных к ним местностях

2301 штрафы и неустойки, которые выплачивает организация на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом РФ от 07.02.92 № 2300-1 2611 списанный в установленном порядке безнадежный долг с баланса организации 3021 доход в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2021 года Вычеты 619 положительный финрезультат по операциям, учитываемым на индивидуальном инвестиционном счете Где указывается код дохода для компенсации при увольнении в 2021 году Коды по доходам нужны при заполнении справки 2-НДФЛ.

Ндфл с выходного пособия при увольнении

Такая оплата происходит только по письменному распоряжению в день окончания трудовых отношений. Дополнительного приказа для оформления выплат не требуется от руководства.

Согласно статье 178 Трудового кодекса России, выходное пособие подлежит выплате при следующей ситуации:

- при увольнении сотрудника по причине ликвидации компании;

- при расторжении трудовых отношений по причине сокращения штатной позиции или численности коллектива.

Определения Увольнение –процедура, при которой производится окончательный расчет между сотрудником и работодателем.

Заявление об уходе – документ, на основании которого происходит дальнейший документооборот.

Пишется в свободной форме с указанием конкретных реквизитов.

Оплата ндфл при увольнении в 2021 году

Законодательство Регламентируется вопрос правовыми актами:

- статья 84 Трудового кодекса России;

- статья 178 Трудового кодекса России;

- статья 226 Налогового кодекса России;

- глава 23 Налогового кодекса России.

Случаи, в которых выплачивается выходное пособие Выходные пособия облагаются налогообложением по льготной ставке и на основаниях. Считаются компенсацией, установленной федеральным или местным актом.

Под льготное налогообложение не попадают выплаты заработной платы, выплаченной за отработанное время, премии, предполагаемые к выплате на основании коллективного договора.

Компенсация за неиспользованный отпуск при увольнении в 2018 году: код дохода

НДФЛ». Кто обязан производить исчисление, удержание и уплату НДФЛ? В соответствие со ст.226 НК РФ обязаны исчислять у физического лица (налогоплательщика) и уплачивать в бюджет определённую сумму налога следующие контрагенты:

- организации, зарегистрированные в Российской Федерации;

- предприниматели (обязаны уплачивать как за себя лично, так и за наёмных работников);

- практикующие частным образом нотариусы;

- адвокаты, организовавшие частные адвокатские кабинеты или консультации;

- обособленные подразделения компаний, головные офисы которых зарегистрированы в иностранных государствах, но подразделения расположены на территории Российской Федерации

Ответственность за исчисление, удержание и уплату налога на доходы физических лиц возложена не на работника, как налогоплательщика, а на работодателя.

Что такое — натуроплата

К натуральной форме закон относит следующие варианты доходов физлиц (п.2 ст. 211 НК):

- выдача физлицу товаров, продукции, иного имущества, или оказание физлицу услуг силами компании/ИП с частичной оплатой или безвозмездно;

- оплата за физлицо товаров (работ, услуг), имущественных прав, включая перечисление денежных средств за обучение, лечение, отдых, коммунальные и прочие услуги и работы, выполненные сторонним организациям/ИП в его интересах;

- полученные имущественные права при выходе физлица из компании или имущество, полученное при ее ликвидации;

- право требования к компании, полученное с частичной оплатой или безвозмездно.

Иначе говоря, это получение доходов (в т.ч. оплата труда) в неденежной форме.

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платёжном поручении пока наказаний не предусмотрено. Но юристы предупреждают, что такую ошибку могут расценить как нарушение закона об исполнительном производстве. Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

- граждан – на 2-2,5 тыс. руб.;

- должностное лицо – на 15-20 тыс. руб.;

- организацию – на 50-100 тыс. руб.

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платёжных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.

Подключайтесь к сервису Моё дело, чтобы автоматизировать расчет любых зарплатных начислений и не допускать ошибок при заполнении документов. Просто внесите один раз данные по сотруднику, и платёжки будут формироваться в 1 клик.

Как правильно настраивать выплату прочих доходов

В 1С ЗУП настроить подобные выплаты можно, используя два способа:

- С переносом сведений о таких доходах в систему ведения бухгалтерского учёта компании. При этом все начисления происходят в ЗУПе. Затем данные переносятся в бухгалтерскую программу.

- Без переноса данных в программу, где ведётся бухгалтерский учёт компании. Начисление доходов будет происходить в бухгалтерской системе. При этом в ЗУПе будут только данные, необходимые для начисления страховых взносов и НДФЛ.

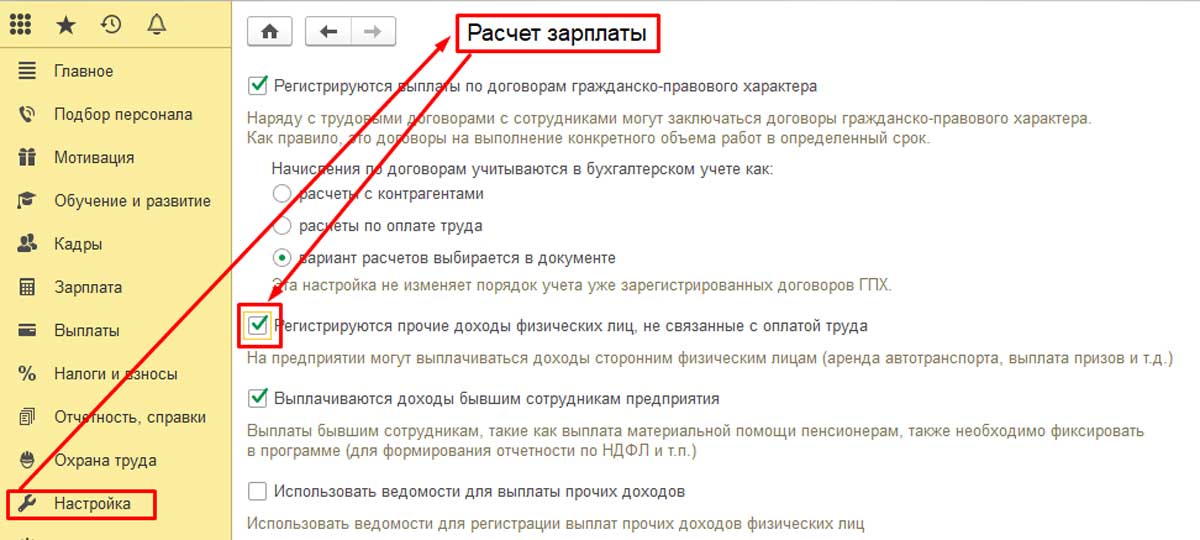

Начнём с рассмотрения первого варианта. Для этого следует зайти в настройки, активировать там опцию «Расчёт зарплаты»

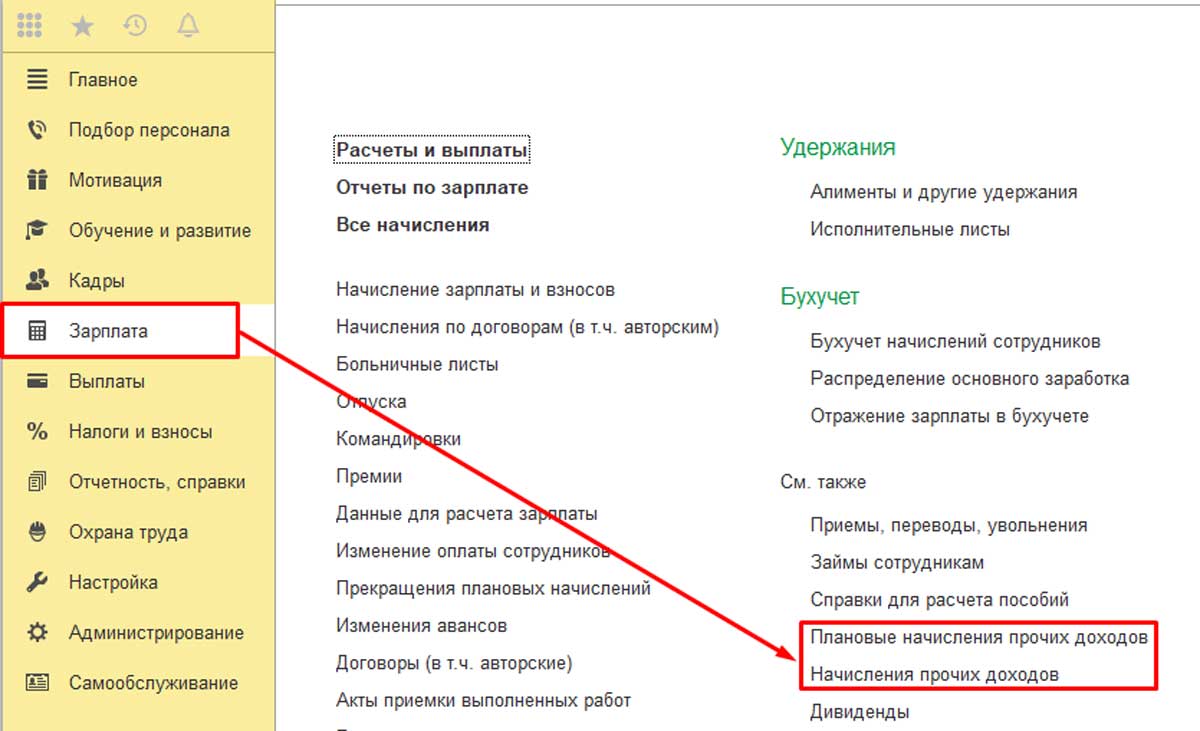

Проделав это, можно увидеть, что в разделе «Зарплата» появились два новых журнала. Это «Плановые начисления прочих доходов» и «Начисления прочих доходов». Второй журнал раньше назывался «Регистрация прочих доходов».

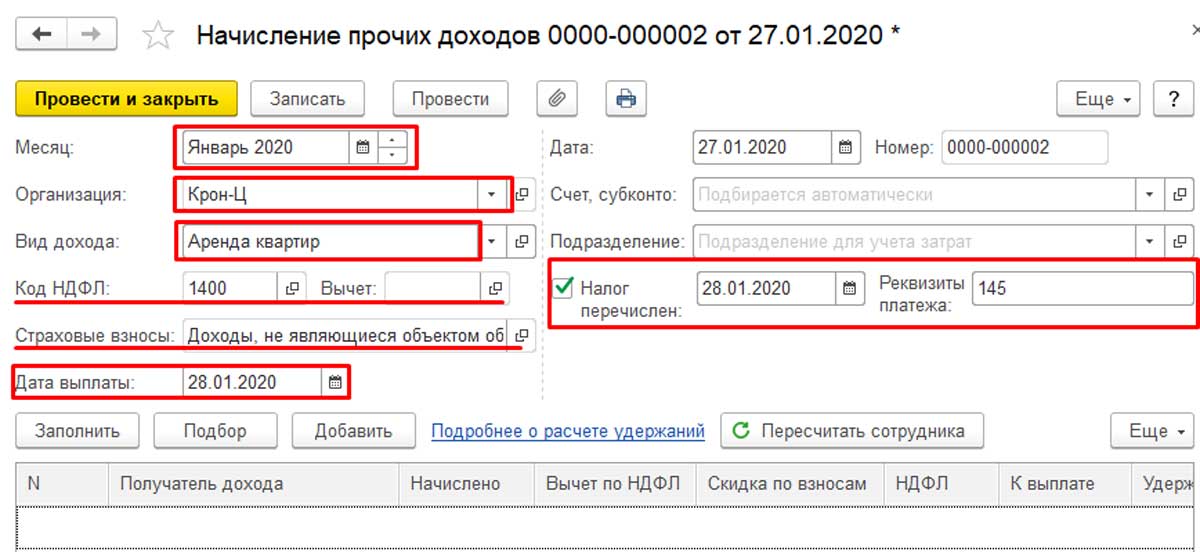

Открываем документ «Начисления прочих доходов», жмём на кнопку «Создать». Здесь необходимо указать период проведения, вид дохода и организацию. Существует справочник, в котором уже имеется выбор видов дохода:

- выдача призов;

- аренда транспорта;

- вознаграждение, выплачиваемое наследникам или правопреемникам авторов;

- доходы по лицензионным договорам;

- выдача призов в рекламных целях;

- доходы, полученные от отчуждения авторских или смежных прав.

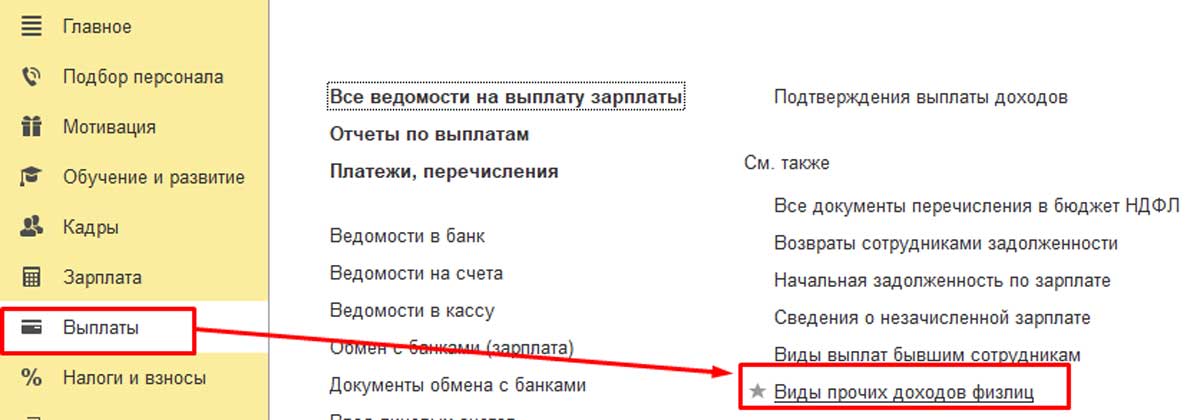

Этот документ можно открывать прямо из раздела «Выплаты». Там имеется только ограниченный список вариантов дохода. Поэтому его можно расширить, внеся собственный пункт. Это может быть, например, аренда помещения или аренда автотранспорта.

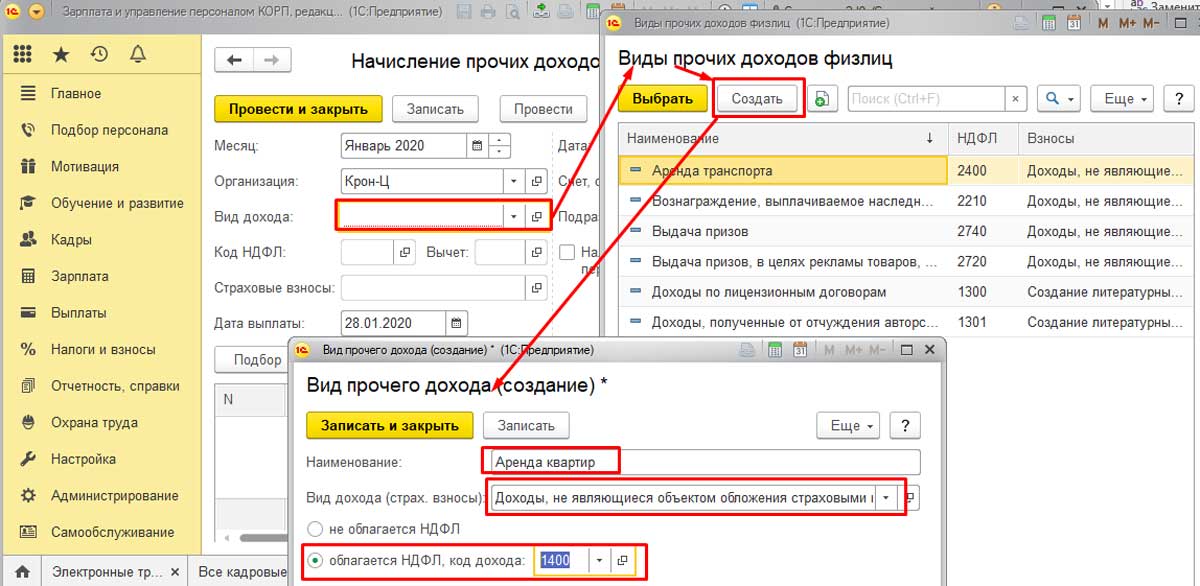

Чтобы попрактиковаться, добавим в список пункт «Аренда квартир». Для этого откроем справочник «Виды прочих доходов физических лиц», нажмём кнопку «Создать». В поле введём наименование «Аренда квартир». Этот вид начисления не облагается страховыми взносами. Код дохода по НДФЛ будет 1400 (доходы от аренды или иного использования имущества (кроме доходов от сдачи в аренду компьютерных сетей, автотранспорта, средств связи)).

Переходим к созданному виду дохода. Видим, что проставлены код и вид дохода. Здесь эти данные изменить нельзя. Чтобы это сделать, нужно вернуться назад, в справочник «Виды прочих доходов физических лиц». А здесь следует проставить дату выплаты дохода, которая пойдёт в отчётность по НДФЛ, а также реквизиты документа.

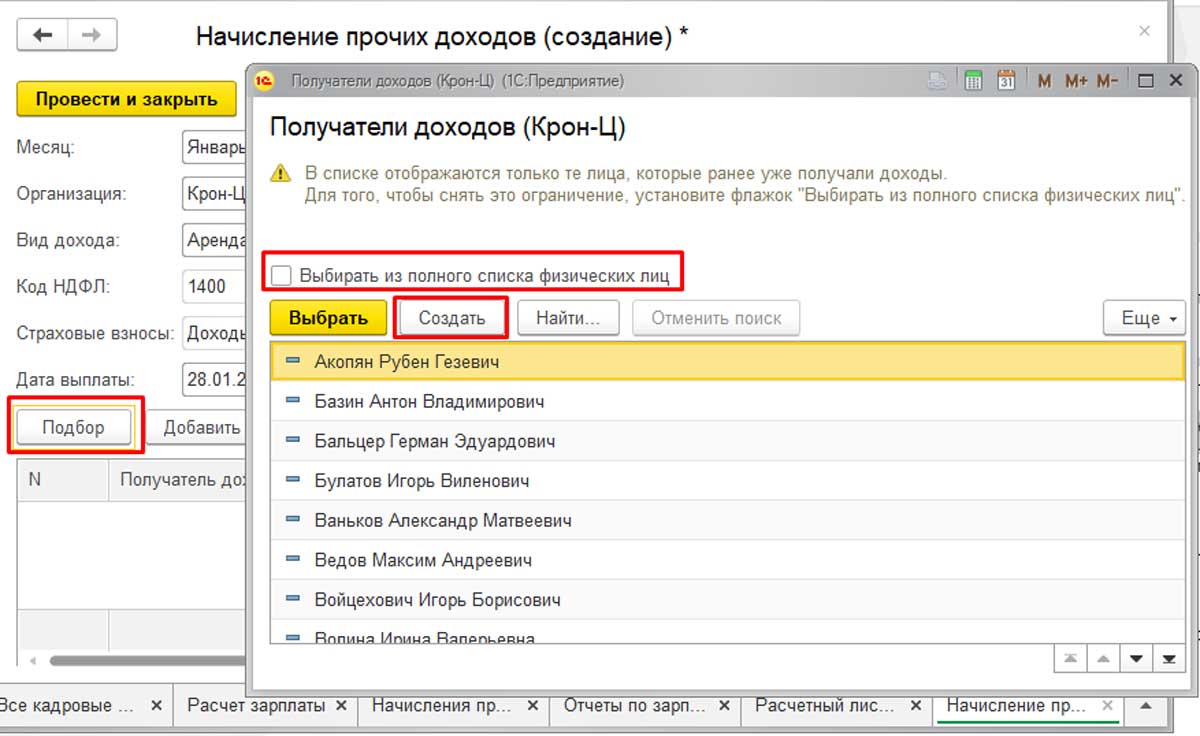

Затем требуется указать, кому и в каком размере начислены данные суммы. Для этого нужно открыть справочник с перечнем физических лиц, который открывается при нажатии на кнопку «Подбор». Там будут только те лица, которые раньше уже получали доходы. Чтобы внести в список новое физлицо, которое в базе присутствует, но ещё не получало дохода, необходимо сделать активной опцию «Выбирать из полного списка физических лиц».

Если нужного физлица нет вообще, следует нажать на кнопку «Создать», затем создать его в базе. Те же самые действия доступны, если перейти к разделу «Кадры» — «Физические лица».

Далее следует указать сумму дохода и провести новый документ. Это обеспечит формирование отчётности по НДФЛ, а также по страховым взносам.

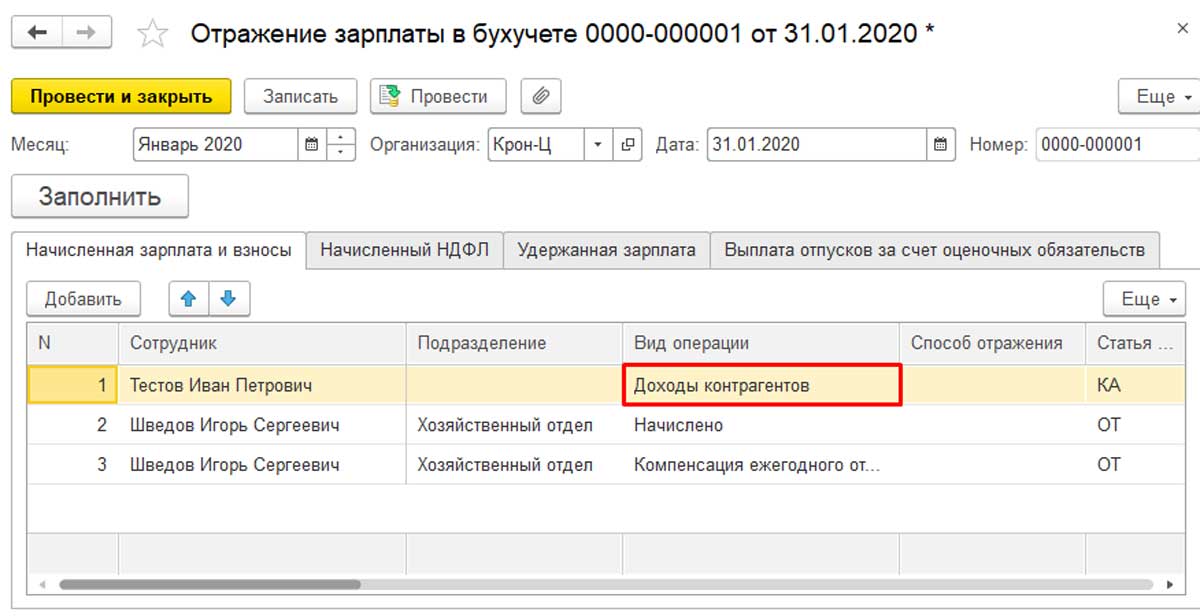

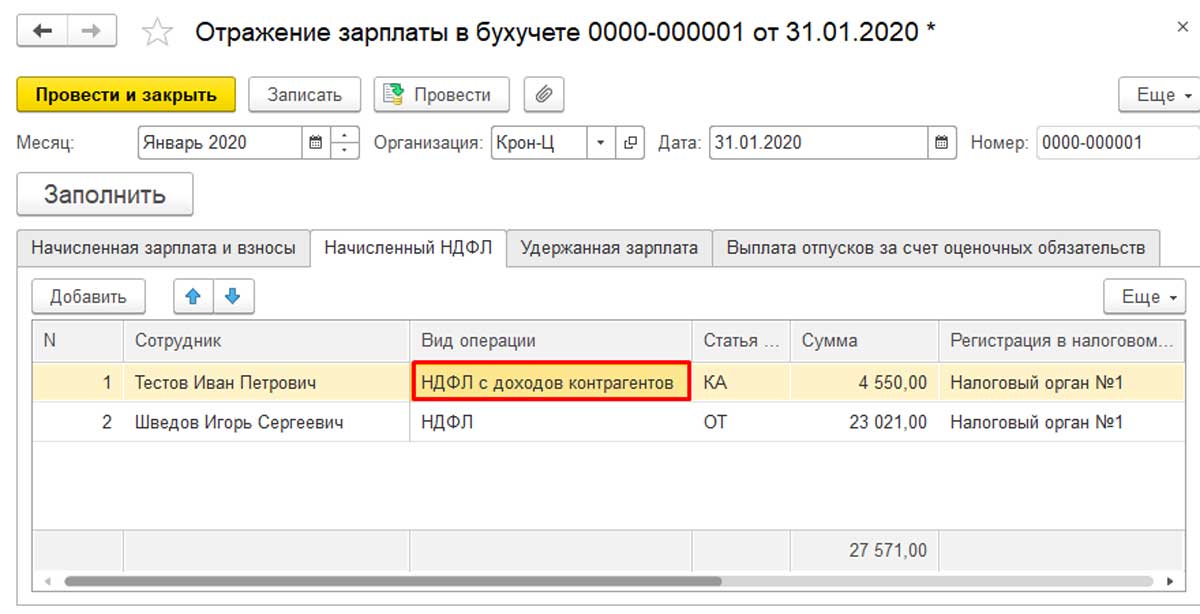

В «Отражении зарплаты в учёте» данный вид операции будет называться «Доходы контрагентов».

После того, как это будет сделано, в бухгалтерской программе отразятся проводки по начислению дохода, взносам и НДФЛ.