Авс анализ продаж

Содержание:

XYZ-анализ: пример расчета в Excel

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» – 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» – 10-25% – товары с изменчивым объемом продаж.

- «Z» – от 25% – товары, имеющие случайный спрос.

Составим учебную таблицу для проведения XYZ-анализа.

Готовый пример АВС-анализа c шаблоном в Excel

Данный пример проведения ABC-анализа ассортимента является универсальным в применении, продемонстрирует быстрый способ составления рейтинга и включает пошаговую инструкцию и подробные рекомендации для правильных выводов к проведенному ABC анализу.

Данный пример можно использовать для проведения:

- АВС-анализа товаров отдельного бренда или всего ассортимента компании

- АВС-анализа запасов компании

- АВС-анализа сырья и любых закупаемых материалов

- АВС-анализа клиентов или групп потребителей

- АВС-анализа поставщиков

- АВС-анализа эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализа бюджета, инвестиций или любых затрат

Теоретическая справка

Совершенствуйте свои знания в области маркетинга! Воспользуйтесь нашей подробной теоретической статьей об основах АВС анализа.

Понимание коэффициента вариации

Коэффициент вариации показывает степень изменчивости некоторой выборки данных по отношению к среднему их значению. В финансах данный коэффициент позволяет инвесторам определить, насколько велика волатильность, или риск, по сравнению с величиной ожидаемой прибыли от инвестиций.

Чем меньше значение CV, тем лучший компромисс наблюдается между риском и доходностью

Обратите внимание, что если ожидаемая доходность в знаменателе отрицательна или равна нулю, полученное значение коэффициента может ввести вас в заблуждение

Коэффициент вариации может быть весьма полезен при использовании соотношения риск/прибыль для выбора объекта инвестиций. Например, инвестор не склонный к риску будет рассматривать активы с исторически низкой степенью волатильности и высокой степенью доходности по отношению к общему рынку (или к отдельной отрасли). И наоборот, инвесторы склонные к риску, будут стремиться инвестировать в активы с исторически высокой степенью волатильности.

Формула CV может использоваться для определения дисперсии между исторической средней ценой и текущими показателями цены акции, товара или облигации.

Обычно данный коэффициент используют в таких целях как:

- Для сравнения нескольких различных рядов данных или показателей;

- Для оценки потенциальных объектов инвестирования;

- Для проведения XYZ-анализа.

КЛЮЧЕВЫЕ МОМЕНТЫ

- CV – это статистическая мера дисперсии в ряду данных вокруг среднего значения;

- В финансах CV позволяет инвесторам определить, насколько велика волатильность, или риск, по сравнению с величиной ожидаемой прибыли от инвестиций;

- Чем ниже величина отношения стандартного отклонения к средней доходности,тем лучше соотношение риска и доходности.

Формула CV

Ниже приведена формула для расчета коэффициента вариации:

Обратите внимание, что если значение ожидаемой доходности в знаменателе формулы коэффициента вариации отрицательна или равна нулю, то результат расчёта по ней нельзя считать корректным

Выполнение XYZ-анализа

Алгоритм XYZ-анализа строится так:

- Выбрать объект и анализируемый параметр.

- Определить временные рамки исследования.

- Рассчитать коэффициент вариации по каждому объекту.

- Ранжировать объекты по коэффициенту вариации.

- Распределить объекты на 3 группы:

- Х — коэффициент вариации от 0 до 10% — группу характеризует устойчивость;

- Y — коэффициент вариации от 10 до 25% — поведение группы изменчиво, но прогнозируемо;

- Z — коэффициент вариации от 25% — случайный, разовый характер сделки, спроса и т. д.

Выполним XYZ-анализ клиентской базы ООО «Альфа» средствами Excel:

- Объектом анализа выбираем клиентскую базу и рассматриваем сумму покупок по каждому.

- Определим период, за который проводим анализ. Это будут шесть месяцев из полугодия, рассмотренного в АВС-анализе.

- Составляем таблицу клиентов с объёмами покупок за каждый из выбранных шести месяцев.

- Коэффициент вариации рассчитывается по сложной формуле. Его значения колеблются от 0 до 1. В Excel для этого предусмотрен специальный инструмент: если данные начинают вводиться со строки 3 (ячейки В3-G3), в свободном столбце вписываем формулу =СТАНДОТКЛОНП (B3:G3)/СРЗНАЧ(B3:G3), протягиваем до последней строки, ячейкам задаём процентное значение. В этом варианте коэффициент будет отображаться в процентах.

- Для удобства в таблице можно рассчитать средние продажи за месяц по каждому клиенту и стандартное отклонение. Но для результатов анализа принципиальным будет коэффициент вариации. На этом этапе он должен быть проставлен в строке каждого клиента.

-

Таблицу клиентов сортируем в порядке возрастания по значению коэффициента (меню «Данные» → «Сортировка» → «По возрастанию»). Делим их на 3 группы. В группу X войдут клиенты с коэффициентом от 0 до 10%, Y — от 10 до 25%, Z — выше этого значения. Если объектов немного, можно вместо сортировки проставить принадлежность к группе вручную в отдельном столбце.

- Подведём итог проведённого XYZ-анализа клиентской базы ООО «Альфа». В группу X вошли стабильно покупающие клиенты, их насчиталось 8 из 20. Для вошедших в группу Y (7 клиентов) характерен колеблющийся спрос. В группе Z (5 клиентов) спрос практически непредсказуем и скорее случаен, чем закономерен. Делаем вывод, что поведение большинства клиентов компании стабильно или прогнозируемо.

Составляем отчеты о прибыльности клиентов

На этом этапе мы с помощью сводных таблиц определяем клиентов-лидеров, приносящих компании максимум валовой прибыли.

Отчеты в сводных таблицах предназначены:

• для систематизации анализа больших объемов данных;

• подведения промежуточных итогов и вычисления количественно-стоимостных данных, обобщения данных по категориям и подкатегориям, создания пользовательских вычислений и формул;

• развертывания и свертывания уровней представления данных для получения точных сведений о результатах, детализация итоговых данных по интересующим критериям;

• перемещения строк в столбцы или столбцов в строки;

• фильтрации, сортировки, группировки и условного форматирования наиболее важных и часто используемых подмножеств данных для привлечения внимания руководства к нужным показателям;

• формирования кратких наглядных отчетов.

Отчет в виде сводной таблицы часто используют, если нужно проанализировать связанные итоги, особенно в тех случаях, когда нужно сложить длинный перечень показателей (например, перечень сделок (см. табл. 1)), а объединенные данные или промежуточные итоги позволят взглянуть на данные с различных точек зрения или сравнить значения для схожих данных.

Вернемся к нашей задаче — определить клиентов, которые приносят компании максимальную выгоду. Воспользуемся критерием валовой прибыли и создадим еще одну таблицу (табл. 2):

вкладка Вставка → Таблицы → Сводная таблица → На новый лист.

Список полей сводной табл. 2 (см. также рис. 1):

• названия строк — Клиент. Поля, перенесенные в эту область, размещаются в левой части сводной таблицы и представляют собой уникальные значения.

• названия столбцов — Линейка продукции. Область подходит для тех полей, по которым требуется видеть разбивку показателей;

• значения — Валовая прибыль. По полям, которые перенесены в эту область, выполняются все расчеты исходных данных;

• фильтр отчета. Эта область является необязательной и находится в верхней части сводной таблицы. Помещение полей в область фильтра отчета позволяет фильтровать данные в таблице. Мы применять фильтр не будем.

Рис. 1. Список полей сводной таблицы

Чтобы визуализировать наиболее выгодных клиентов, но при этом обойтись без дополнительных диаграмм, в табл. 2 применим условное форматирование двух видов (рис. 2):

1) вкладка Главная → Стили → Условное форматирование → Правила выделения ячеек → Больше — задано условие «Форматировать ячейки, которые БОЛЬШЕ 500 000 руб.» и в нашем примере выбрана зеленая заливка и темно-зеленый текст (см. табл. 2). При необходимости экономист может задать другой нужный ему критерий визуализации;

2) вкладка Главная → Стили → Условное форматирование → Гистограммы (красные).

Такие виды условного форматирования будем применять и для других отчетов.

Рис. 2. Визуализация наиболее выгодных клиентов

Далее определим процентный вклад клиентов в прибыль (табл. 3).

Список полей сводной табл. 3:

• названия строк — Клиент;

• значения — валовая прибыль.

В таблице 3 применены дополнительные вычисления:

вкладка Параметры → Дополнительные вычисления → % от суммы по столбцу.

Мы рекомендуем

Если у вас есть статистика показателей за аналогичный период прошлого года или предшествующий отчетный период, сравните эти показатели и отследите динамику: изменилась ли тройка лидеров, кто сдвинулся вниз по списку и почему — увеличилось количество клиентов и объемы продаж или произошли структурные изменения постоянной группы клиентов. По результатам этого анализа можно будет принимать соответствующие управленческие решения.

ABC-анализ в Эксель: теория и рабочий пример

Здравствуйте. Сегодня учимся делать АБЦ анализ в Excel. Начнем с определений. АВС-анализ – это способ классификации ресурсов по степени их влияния на процессы, в которые они вовлечены. Например, товарного ассортимента на коммерческую деятельность. Т.е. определить, какие товары приносят максимальную прибыль, а какие – лишь отнимают операционное время ваших работников.

В основе abc-анализа лежит метод ABC и закон Парето: 20% усилий дают 80% результата. Наша задача – разбить перечень ресурсов на 3 категории:

- А – суммарная доля в общем результате – 80%

- B – суммарная доля – еще 15%

- C – оставшиеся 5%

Давайте сделаем АБС анализ ассортимента по объему продаж за год. Действуем по алгоритму:

- Выгружаем из базы данных продажи за год в разрезе товаров:

Сортируем список по убыванию суммарных продаж

В новом столбце считаем долю каждого товара в суммарных продажах. В каждой строке делим соответствующие продажи на суммарные: =B2/СУММ($B$2:$B$23)

В следующем столбце считаем нарастающую долю. То есть процент данного товара плюс проценты всех предыдущих. В последней строке должно получиться 100%

В последнем столбце определяем категорию с помощью функции ЕСЛИ: =ЕСЛИ(D2

Для удобства, я сделал заливку фона для каждой категории с помощью условного форматирования.

Теперь нам хорошо видно, что первые 13 товаров делают 80% всех продаж. Однако, этих данных мало, чтобы провести реальный анализ и принять определенные решения касаемо того или иного продукта. Поэтому, дальше я расскажу, как сделать абс-анализ в Excel информативным и полезным.

ABC анализ в логистике. Как делать – этапы

При таком анализе нужно учесть все данные, правильно сделать расчеты, получить корректные цифры по закупкам/количеству товара/тарифам и т.п.

- Определяемся с целью анализа – что будем анализировать?

- Собираем необходимые данные: если у вас нет доступа ко всей необходимой информации, то запланируйте врем яна ожидание этих данных (от другого менеджера, от IT-специалиста, который будет делать выгрузку из базы данных).

- Для любого анализа данные должны быть представлены в едином формате. Но оычно данные вносит человек (даже разные люди – менеджеры отделов) и в итоге файл с данными необходимо исправить, представить данные в едином формате (на корректировку знаков после запятой или на исправление сокращений также потребуется определенное время, в зависимости от объема данных).

- Переходя к собственно анализу обязательно проверьте, что все данные корректны, а формулы верны (от этого зависит будущее решение по складам, запасам и закупкам).

- В идеале результаты анализа представить в виде графиков или диаграмм – визуальная информация воспринимается быстрее, ее удобно «читать» и делать по ней выводы.

В результате, мы уделяем много времени рутинной работе – сбору данных, их обработке и расчетам. На сам анализ времени и терпения не хватает.

Как пользоваться информацией, которую дал XYZ-анализ

По завершении XYZ-анализа мы видим товары с самым стабильным спросом, середнячков по этому параметру и аутсайдеров. Информация о том, к какой группе относится товар — основа для принятия решений.

Товары из группы X — те самые, ради которых к вам идет основной поток покупателей. Поэтому они обязательно должны быть на прилавке/складе.

В группе Y собрались середнячки. Их присутствие на складе и прилавке остается на усмотрение руководителя. Закупать в таком количестве, как лидеров по спросу, нет смысла. На них спрос тоже есть, но погоды он не делает.

А вот от группы Z можно и отказаться или поставлять попавшие в нее товары по предзаказу. Спрос на этот товар случайный.

Вне зависимости от того, применяем ли мы только XYZ- или оба вида анализа, необходимо помнить — у XYZ-анализа есть подводный камень.

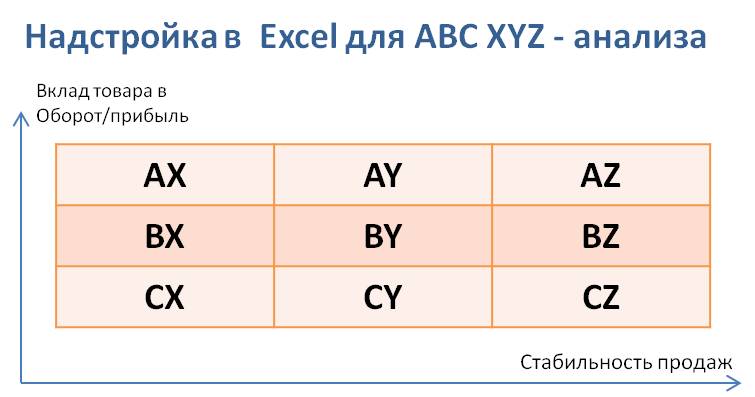

ABC XYZ – анализ в Excel одним нажатием клавиши

Из статьи вы узнаете о бесплатной надстройке Excel для ABC- XYZ- анализа.

Эта надстройка поможет вам одним нажатием клавиши сделать ABC – анализ и XYZ – анализ.

Данная надстройка когда-то стала идеей для создания Forecast4AC PRO.

В статье мы расскажем:

- О возможностях надстройки для ABC XYZ анализа;

- Как с её помощью сделать ABC анализ;

- Как сделать ABC XYZ анализ;

Скачать надстройку вы можете на странице сайта Клуб Закупщиков скачать

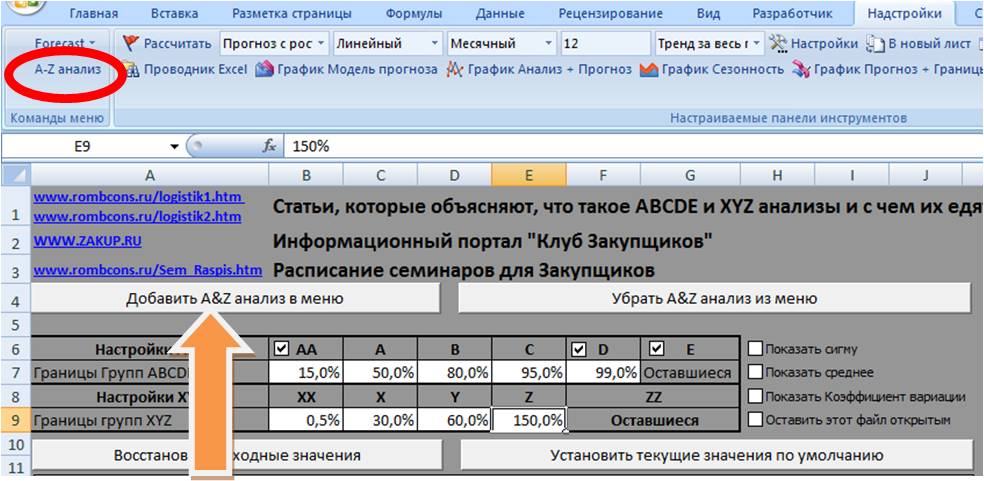

После скачивания открываем надстройку и нажимаем кнопку “Добавить A&Z анализ в меню”. У вас появляется в меню Excel “Надстройки” кнопка “A-Z анализ”.

Если кнопка не нажимается и меню не появляется, то включаем макросы. Как включить макросы в Excel вы можете прочитать в статье “Как включить макросы в Excel”

Меню добавили, рассмотрим возможности.

Начнем с настроек АВС анализа.

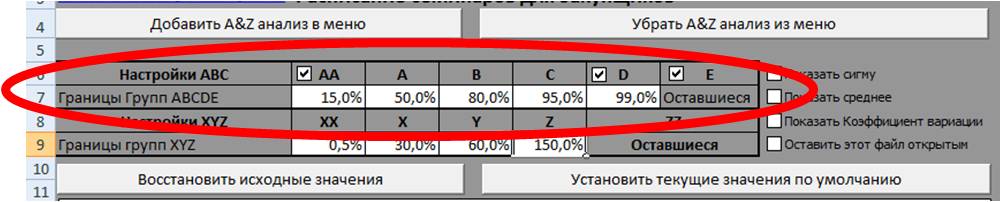

- Дополнительно к группам ABC можно добавить группы AA, D и E. Для этого ставим галочки для соответствующей группы.

- Задать границы для каждой из групп

Если в группе “AA” стоит 15%, в группе “А” 50%, в “В” 80%, “С” 95%, “D” 99%, то

В группу “AA” попадут позиции, которые делают значительную часть объема продаж (или другого анализируемого показателя) больше заданной границы, в нашем случае – больше 15% от общего объема. Если вы используете эту группу, то товары, которые в нее попадают, исключаются из ABCDE анализа, и анализ сделается по оставшимся товарам.

- В группу “А” попадают позиции, которые делают 50% от общего объема продаж (или другого анализируемого показателя).

- Группа “B” — позиции, которые по объему продаж (или другому показателю) делают от 50% до 80% от общего объема продаж .

- Группа “C” — позиции, которые по объему продаж (или другому показателю) делают от 80% до 95% от общего объема продаж.

- Группа “D” —от 95% до 99% от общего объема продаж.

- Группа “E” —оставшийся 1% от общего объема продаж.

Теперь рассмотрим настройки для XYZ – анализа:

О применении XYZ – анализа в прогнозировании мы писали в статье “XYZ – анализ – коэффициент вариации – подготовка данных к прогнозу”

Перейдем к настройкам.

1. Как и в ABC анализе, есть возможность задать границы групп XYZ;

2. А также вместе ABC XYZ анализом, возможно вывести сигму, среднее, коэффициент вариации:

Перейдем к рассмотрению примеров расчетов анализов с помощью надстройки.

XYZ анализ. Определение

XYZ анализ (англ. XYZ-analysis) – это метод классификации ресурсов компании по трем группам на основе их изменчивости (устойчивости). Объектами применения XYZ-анализа могут выступать различные экономические показатели компании: объем продаж, выручка, материальные затраты, количество поставщиков и т.д. Одним из самых распространенных направлений применения данного метода является определение товаров, которые имеют устойчивый спрос (объемы продаж), сезонный и случайный. Это позволяет произвести оптимизацию складских запасов и высвободить дополнительные ресурсы.

Вся суть XYZ-анализа в одном примере

Для XYZ-анализа нам понадобится статистика по продажам товаров за несколько месяцев. Смысл метода — понять, насколько устойчив спрос на товар в разные периоды.

Для примера возьмем условный магазин канцтоваров. Ассортимент ограничим десятью позициями — чтобы не усложнять.

Таблица с первичными данными у нас примет такой вид.

Ассортимент и продажи магазина канцтоваров для XYZ-анализа

| Товар/Продано, шт. | Январь | Февраль | Март | Апрель | Май | Июнь |

| Авторучки | 150 | 140 | 120 | 150 | 140 | 140 |

| Маркеры | 120 | 120 | 120 | 100 | 110 | 110 |

| Тетради в линейку | 200 | 180 | 190 | 180 | 170 | 150 |

| Тетради в клетку | 170 | 180 | 180 | 170 | 170 | 160 |

| Общие тетради | 130 | 120 | 140 | 110 | 100 | 90 |

| Альбомы для рисования, А4 | 20 | 10 | 50 | 30 | 20 | 5 |

| Блокноты | 15 | 20 | 10 | 5 | 4 | 2 |

| Нотные тетради | 50 | 70 | 50 | 60 | 40 | 30 |

| Дневники | 200 | 100 | 50 | 20 | 40 | |

| Пеналы | 100 | 80 | 70 | 60 | 50 | 10 |

Исходные данные для XYZ-анализа. Все цифры здесь и далее использованы для примера, с каким-либо реальным бизнесом возможны только случайные совпадения.

Теперь задача — рассчитать, как меняется объем продаж по каждому товару от месяца к месяцу. Этот показатель измеряется в процентах и называется коэффициентом вариации. В голове этого делать не надо — умная электронная табличка сама все знает.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Коэффициент вариации в Excel и Open Office

Коэффициент вариации можно достаточно легко рассчитать в Excel. Несмотря на то, что в нём нет стандартной функции для расчёта CV, но зато есть функции позволяющие рассчитать стандартное отклонение (СТАНДОТКЛОН) и среднее значение (СРЗНАЧ). Сначала используйте функцию стандартного отклонения, затем вычислите среднее значение, а после этого разделите ячейку, содержащую стандартное отклонение, на ячейку содержащую среднее значение.

В Open Office данный показатель рассчитывается аналогично. Функция стандартного отклонения здесь — STDEV, а функция среднего значения — AVERAGE.

Давайте рассмотрим пример расчёта коэффициента вариации в Open Office. Предположим, что у нас есть три потенциальных объекта для инвестиций — объект А, объект Б и объект В. Прибыль по каждому из этих проектов за последние 6 лет занесена в таблицу представленную ниже:

Давайте рассчитаем значение CV для каждого из этих объектов. Начнём с расчёта стандартных отклонений. Для этого применим к ряду значений прибыли отдельно по каждому объекту функцию STDEV:

Аналогичным образом рассчитаем среднее значение для каждого ряда данных:

Наконец рассчитаем CV. Для этого разделим полученные значения отклонений на средние значения. В результате получим следующую таблицу:

Очевидно, что из всех представленных объектов инвестиций предпочтительным будет объект Б имеющий наименьшее значение коэффициента CV.

Проведение XYZ анализа по модифицированной методике

- По каждому товару считается коэффициент вариации по выбранному параметру за установленный период анализ по формуле: Коэффициент вариации = СТАНДОТКЛОН_РЯДА/СРЗНАЧ_РЯДА*100

- Вычисляется среднее значение коэффициента вариации по добавленным в анализ товарам.

- Если коэффициент вариации по товару меньше 45% от среднего значения вариации, то он относится к группе Х, если находится в промежутке от 45% до 55% от среднего значения вариации, то к группе Y. Если больше 55% от среднего значения вариации, то к группе Z.

Так даже среди нестабильно продающихся позиций мы можем найти те, что продаются более или, наоборот, менее стабильно. Проведение XYZ анализа позволяет нам разделить товары на разные группы и применить к ним определённую политику управления запасами.

XYZ анализ ассортимента продукции. Формула расчета

XYZ-анализ ассортимента заключается в группировке товаров по трем группам на основе изменчивости их продаж за прошлые периоды. Для проведения анализа необходимо осуществить следующий последовательный алгоритм.

На первом этапе осуществляется расчет коэффициента вариации объема продаж (уровня спроса) по каждой товарной группе. Изменчивость продаж оценивается с помощью коэффициента вариации. Формула расчета коэффициента вариации представляет собой отношение стандартного отклонения к математическому ожиданию объема продаж. Формула имеет следующий вид:

где:

σ – стандартное отклонение объема продаж;

xi – объем продаж в период в i-й период;

n – количество рассматриваемых периодов продаж товаров;

х * – среднеарифметическое значение продаж товаров.

Смысл коэффициента вариации заключается в оценке процентного отклонения объема продаж от среднего значения. Чем больше показатель вариации, тем менее устойчив объем продаж данного вида товара.

На втором этапе производится сортировка ассортимента продукции по значению коэффициента вариации и классификация товаров по трем группам – XYZ на основе значений коэффициента вариации. В таблице ниже показан критерий оценки и экономическое описание для различных групп товаров.

| Группа | Коэффициент вариации | Характеристика класса |

| Группа «X | 0 25% | Товары, обладающие случайным спросом |

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».