Abc-анализ

Содержание:

Что это такое?

Классификация экономических анализов позволяет выбрать понятный способ определить или посчитать стратегические показатели развития компании. Различные методы предназначены для того, чтобы собственники понимали, в каком направлении предпочтительно двигаться и проводить планирование деятельности.

Оценка методики

Один из наиболее известных методов, АБС анализ — это выделение из огромного количества объектов в бизнесе те, на которых необходимо максимально сосредоточить собственные силы и внимание, исходя из конкретных и приоритетных целей

Важно! АБЦ анализ, согласно указанному правилу Парето, можно определить, как надежный контроль двадцати процентов позиций, предоставляет возможность контроля системы на 80 процентов

Важно! АБЦ анализ, согласно указанному правилу Парето, можно определить, как надежный контроль двадцати процентов позиций, предоставляет возможность контроля системы на 80 процентов. Это могут быть запасы продукции и комплектующих, ассортимент товаров компании и прочие показатели

Это могут быть запасы продукции и комплектующих, ассортимент товаров компании и прочие показатели.

Применяться метод АВС может во всевозможных направлениях бизнеса, например, для оптимизации производимого ассортимента, выполнения анализа базы клиентов, улучшения качества и количества продаж.

Выполнить ABC анализ — значит сделать ранжирование товарного склада или ассортимента на несколько параметров и характеристик. Также такое деление можно отнести и к поставщикам, клиентам, продолжительным периодом продаж, то есть ко всему, что предполагает наличие большого количество данных для статистики. В результате проведения можно разделить рассматриваемые объекты по степени влияния на итоговый результат.

Многомерный способ

Метод расчета основан на принципе дисбаланса, который характеризуется построением графика в зависимости от совокупного эффекта и количества исходных параметров. Представленный график имеет наименование кривая Лоренца, Парето или АBC.

В результате получается ранжирование и группировка групп товаров в зависимости от их значимости в общем деле.

Обратите внимание! Частое применение АВС анализ получил на примере логистики. Например, когда требуется отследить объем отгрузок конкретных позиций и частоту обращений к этой позиции

Также можно распределить покупателей согласно количества совершенных ими заказов

Например, когда требуется отследить объем отгрузок конкретных позиций и частоту обращений к этой позиции. Также можно распределить покупателей согласно количества совершенных ими заказов.

Достаточно распространенным можно назвать и аналогичный XYZ-анализ, который позволяет определить уровень стабильности и вариативности в сфере реализации продукции. С его помощью происходит группировка объектов деятельности согласно равномерности реализации, определяя колебания в разные периоды и распределяя объекты по их прогнозируемости. Отличие АBC от XYZ заключается в том, что первый помогает выделить наиболее продаваемую продукцию, а второй — выявить стабильность спроса на нее.

Выводы о методах

Бизнес факторы в методе подразделяются на три категории:

- Категория А, которая состоит из 20% максимально ценных ресурсов, которые приносят результат в деятельности на уровне 80 %;

- Категория В, которая составляет 30% ресурсов, приносящих 15% результатов;

- Категория С равна 50 процентам, результативность которых приносит только пять процентов.

Недостатки ABC-анализа

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу «D» входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Алгоритм проведения исследования

Чтобы провести ABC XYZ анализ:

- Выберите исследуемые факторы и соберите все возможные сведения о них. Если есть возможность, поищите информацию за календарный год. Этот период позволяет при сопоставлении получить довольно точные результаты.

- Проверьте, что все исследуемые величины можно измерить. К примеру, ABC XYZ анализ не сможет определить уровень обслуживания.

- Определитесь с расчетным методом. Проще всего это сделать в Excel, можно использовать иной схожий по функционалу ресурс.

- Совместите полученные результаты.

В некоторых случаях при сборе нужных сведений предприниматель сталкивается с проблемой поиска информации не то что за год, но даже за шесть месяцев. Может, к примеру, отсутствовать детальная история покупок. Это указывает на необходимость пересмотра учетных механизмов главных показателей на предприятии. А ABC XYZ анализ можно будет проводить, когда на руках окажутся нужные для исследования сведения. Но при этом не следует полностью полагаться на результаты. Ведь анализируется статистика прошедших периодов. А будущем динамика может изменяться.

Важно помнить, что при исследованиях, проводимых для большой корпорации, потребуется выстраивать отдельные отчеты для каждого региона (различных рынков и отраслей). Чтобы аналитика была максимально результативной, анализ следует проводить регулярно, выявляя тренды и изменения по отношению к прошедшим периодам

Результат АВС-анализа

После АВС-анализа ассортимента по выручке или прибыли мы увидим, на какие товары стоит сделать упор. Товарам, которые хорошо продаются и приносят основные деньги бизнесу, уделяем максимум внимания. Что делать с остальными, особенно аутсайдерами, приносящими минимум выручки/прибыли — повод крепко задуматься.

Мы рассортировали товары по трем группам:1. Группа А. Лидеры — 80% продаж, 20% ресурсов.2. Группа В. Твердые середнячки — 15% продаж, 20-35% ресурсов.3. Группа С. Аутсайдеры — 5% продаж, 50-60% ресурсов.

Информация, к какой группе относится товар — основа для принятия решений.

Товары из группы А должны быть на складе всегда. Дефицит товаров группы А = проседание по выручке. В результате АВС-анализа мы получили готовый перечень таких товаров. Этот перечень можно в любой момент сопоставить с текущей ситуацией. И, если нужно, вовремя докупить недостающий товар.

А вот делать большие запасы товаров группы С — только замораживать в них прибыль. От товаров из группы С можно безболезненно отказаться. Или поставлять их под заказ. Но тут решать собственнику — нужен ему товар из группы С, или ну его на фиг.

А вот когда собственник бизнеса хочет знать, сколько именно каждого товара из группы А должно быть на складе, АВС-анализ уже не помощник. Для этого есть отдельный инструмент, который называется XYZ-анализ. Но это уже тема отдельной статьи. А начинать надо в любом случае с АВС-анализа. XYZ-анализ — это отдельный инструмент, который не всегда нужен.

Полезно проводить АВС-анализ ассортимента отдельно по двум показателям — выручке и прибыли и сравнить результаты. Распространенный случай — товары из группы А по выручке оказываются по прибыли в группе В, а то и С. Но товары из группы А по выручке в любом случае обеспечивают приток денег в компанию и этим важны. Когда собственник выявил такой товар — есть повод задуматься. Возможно, есть способы сделать его более прибыльным. А если отказываться от товаров группы С по прибыли, то от тех из них, что по выручке в группе А — в последнюю очередь. Если не проводить АВС-анализ по обоим показателям, возникает опасность сосредоточиться не на том. Или отказаться от товара, который стоило бы сохранить.

Преимущества и недостатки методик

Главные достоинства аналитических систем:

- Методики просты и наглядны, универсальны и эффективны. Они дают возможность исследовать большой объем сведений, касающихся работы предприятия. Аналитика возможна как в розничной торговле, так и в организациях, реализующих товары оптом. Используют методы не только посредники, но и производители продукции, компании из сферы услуг.

- Благодаря результатам xyz и abc анализа можно научиться рационально управлять товарными запасами и ассортиментным рядом, выбирая наиболее выгодные для продажи товары. Ведь они и будут приносить 80 процентов дохода.

- Аналитика по схеме XYZ позволяет изучить спрос на разные товарные позиции. Причем, если делать анализы регулярно, можно отследить движение продукции из одной категории в другую и быстро выявить рост или упадок интереса покупателей к той либо иной позиции.

- Исследования дают возможность перераспределить усилия персонала в зависимости от квалификации и имеющегося опыта.

- С помощью аналитических способов проще решать задачи сегментирования потребителей, создания эффективных маркетинговых стратегий.

Плюсом является и отсутствие необходимости вложения средств в исследования, найма специалистов. Предприниматель способен провести оба анализа самостоятельно.

Но у исследовательских методов есть и минусы. Так, если неверно интерпретировать результаты, есть риск попадания новой продукции в нижнюю категорию. Кроме того, нужна статистическая информация за определенный срок, поэтому практически невозможно работать с продукцией с коротким жизненным циклом. XYZ-метод нереально использовать в компаниях, работающих по индивидуальным заказам. Также обе методики ориентированы на применение при относительной рыночной стабильности.

Но, несмотря на отрицательные моменты, исследовательские инструменты при одновременном использовании помогают выявлять проблемы ценовой и ассортиментной политики, выбора каналов сбыта, рыночных ниш. Они помогают управлять запасами, улучшать базы поставщиков и клиентов, повышать эффективность методик маркетинга и рекламы.

АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

Табличный редактор Excel содержит необходимые для АВС-анализа формулы работы с исходными данными ЕСЛИ, ВПР/ГПР и функционал сортировки табличных данных.

В зависимости от потребностей менеджмента компании ассортиментный АВС-анализ с помощью Excel можно выполнить как по отдельному признаку (количество продаж продукции, сумма реализации, доход от реализации и т. д.), так и комплексно по нескольким признакам. По результатам такого анализа можно будет понять:

• какой ассортимент продукции в компании приоритетен (группа А) и требует повышенного внимания;

• какая часть ассортимента продукции находится в средней группе значимости (группа В);

• какая часть ассортимента является малозначимой и может быть без ущерба выведена из линейки выпускаемой продукции (группа С).

Алгоритм АВС-анализа ассортимента продукции с помощью табличного редактора Excel можно представить в виде цепочки последовательных шагов (рис. 1).

Рассмотрим эти шаги подробнее.

Шаг 1. Выгружаем данные об ассортименте продукции в файл Excel.

На этом этапе:

Шаг 2. Рассчитываем показатели структуры ассортимента продукции.

На этом этапе собираем данные о структуре выбранных критериев ассортимента продукции, так как АВС-анализ проводится именно на основе удельных значений ассортиментной единицы в общей массе показателя. Добавляем к выгруженной из учетной базы таблице столбцы для каждого выбранного критерия и прописываем в ячейках этих столбцов формулу:

Значение показателя ассортиментной единицы / Общая сумма показателей ассортиментных единиц × 100 %.

В результате по каждому добавленному столбцу получаем значение удельного веса (в процентах) каждой ассортиментной единицы анализируемой продукции.

Шаг 3. Сортируем ассортимент продукции по группам.

Третий этап АВС-анализа состоит из двух частей:

1. Сначала выводим группу значимости для каждой ассортиментной единицы продукции.

Для этого добавляем в аналитическую таблицу еще одну колонку и в ее ячейке по строке первой ассортиментной единицы прописываем расчетную формулу с использованием функции ЕСЛИ

Обращу внимание читателей на то, что нам нужно получить данные не по двум, а по трем групповым значениям (А, В и С), поэтому формула будет составная:. =ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

=ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

Здесь нужно пояснение: под нижней границей группы подразумевается такое значение удельного веса, выше которого все ассортиментные единицы продукции в АВС-анализе относятся к данной группе. Каждая компания может устанавливать свои границы ассортиментных групп.

Например, я для рассматриваемого примера АВС-анализа взял такие параметры:

• ассортиментные единицы продукции, удельный вес которых выше 5 %, относятся к группе А;

• ассортиментные единицы продукции, которые находятся в диапазоне выше 2,5 % и до 5 % относятся к группе В;

• соответственно, в группе С окажутся те ассортиментные единицы продукции, удельный вес которых не больше 2,5 %.

2. Ранжируем ассортиментные единицы продукции по указанным группам.

Для этого выделяем на листе Excel диапазон данных, который собираемся сортировать, и выбираем в меню редактора путь Данные → Сортировка. В открывшемся диалоговом окне выбираем:

• Столбец → Сортировать по (номер или буквенное обозначение столбца, в котором расположены обозначения групп значимости, которые мы присвоили ассортиментным единицам в первой части этого этапа);

• Сортировка — Значения ячеек;

• Порядок — От А до Я (потому что в выбранном столбце у нас указаны А, В, С).

В результате получаем таблицу, в которой ассортиментные единицы продукции выстраиваются в порядке убывания от наибольшего удельного веса показателя ассортиментных единиц к наименьшему и в алфавитном порядке по группам значимости.

О методе ABC-анализа

Суть анализа в простом, удобном и наглядном ранжировании использования ресурсов, их общем вкладе в развитие, прибыль и продажи. Это позволяет грамотно расставлять приоритеты, добиваться высоких результатов при минимальных инвестициях, выявлять помехи и вовремя предпринять необходимые меры.

Представленная методика рекомендуема к применению хотя бы раз в год, но лучше, если это будет квартал. Периодичность зависит от цели, с которой применяется анализ. Для построения стратегических планов целесообразно проводить аудит каждые три месяца. Для стандартного контроля над ситуацией – раз в год. Месяц – слишком маленький период для таких данных, но, при необходимости, за отчетный промежуток можно взять и его.

Для построения стратегических планов целесообразно проводить аудит каждые три месяца.

Как проводится ABC-анализ?

Порядок проведения ABC-анализа включает в себя шесть основных этапов:

- Определяется цель ABC-анализа. Здесь задаётся вопрос: «Для чего вообще проводится ABC-анализ?».

- Определяются действия по результатам ABC-анализа. Здесь задаётся вопрос: «Какие действия будут совершаться с полученными в ходе ABC-анализа результатами?».

- Определяется объект ABC-анализа и его параметр. Здесь задаются вопросы: «К чему будет применён ABC-анализ?» и «По какому признаку будет производиться ABC-анализ?». Как уже было упомянуто, в большинстве случаев объектами ABC-анализа служат товарные позиции, группы или категории, а также поставщики. К каждому объекту следует применять свой параметр описания и измерения, например, к объёму продаж будет применим количественный параметр, доход будет измеряться в денежном эквиваленте и т.д.

- Составляется список объектов по рейтингу. Объекты должны указываться в списке по убыванию значения выбранного ранее параметра, т.е. сначала указываются лучшие позиции, а затем худшие.

- Производится расчёт доли параметра от совокупной суммы всех параметров, учитывая накопительный итог. Долю с учётом накопительного итога можно высчитать, если прибавить текущий параметр к общей сумме параметров, применяемых ранее.

- Выделяются A, B и C группы. Затем всем выбранным объектам присваиваются значения выделенных групп.

Всего способов выделения групп существует около десятка, однако наиболее применимым среди всего этого количества являются метод касательных, метод суммы и эмпирический метод. Коротко скажем об их отличиях:

- Эмпирический метод предполагает разделение групп в соотношении «80/15/5».

- Метод суммы подразумевает сложение доли анализируемых объектов с их совокупной долей в результате, благодаря чему значение суммы будет находиться в процентном диапазоне «0-200%». Сами же группы выделяются так: группе «А» присваивается значение «100%», группе «B» присваивается значение «45%», а группа «C» берёт на себя всё остальное. Основным достоинством метода суммы считается его гибкость.

- Метод касательных считается наиболее гибким из всех. Этот метод подразумевает проведение к кривой ABC касательной, которая сначала отделяет группу «А», а после – группу «С».

Также нужно иметь в виду, что возникновение спроса на материальные ресурсы A, B и C подчиняется определённым закономерностям. К примеру, специалисты установили, что в подавляющем числе торговых фирм и промышленных предприятий 80% общей стоимости объёма продаж приходится всего лишь на 10% продукции, которая составляет группу «A»; 15% общей стоимости объёма продаж приходится на 25% продукции, которая составляет группу «B»; и 5% общей стоимости объёма продаж приходится на 65% продукции, которая составляет последнюю группу – группу «C».

В настоящее время метод ABC-анализа активно применяется в процессе планирования и формирования ассортимента на самых разных стадиях в наиболее гибких системах логистики и, конечно, в системах производства, сбыта и снабжения.

Но помимо ABC-анализа существуют и другие виды анализа, которые широко используются в сфере бизнеса. Сюда можно отнести анализ товарного ассортимента по мере востребования (FMR-анализ), анализ ресурсов по характеру их потребления (XYZ-анализ), анализ сбыта продукции по лояльности клиентов (RFM-анализ), анализ необходимости ассортимента (VEN-анализ), метод стратегического планирования (SWOT-анализ) и другие.

На основе всего, что было сказано выше, можно смело сделать вывод о том, что ABC-анализ помогает не только выявить проблемы, которые связаны с анализируемыми объектами, но также и создать информационную базу, основываясь на которой можно будет произвести улучшения в соответствующей области.

Однако не следует стремиться к тому, чтобы произвести комплексное улучшение по нескольким направлениям сразу. Лучшим вариантом будет постепенное налаживание эффективности организации, в процессе которого будут выделяться наиболее приоритетные перспективы в направлении развития и создаваться новые маркетинговые стратегии, а также методы их реализации.

XYZ анализ

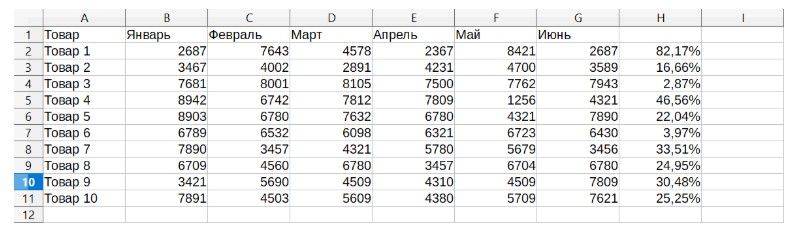

Методика проведения XYZ-анализа в Excel в целом похожа. Но поскольку необходимо искать отклонения от средних показателей, данные потребуется собирать помесячно.

Алгоритм выполнения XYZ-анализа на примере показателей спроса на товар выглядит следующим образом:

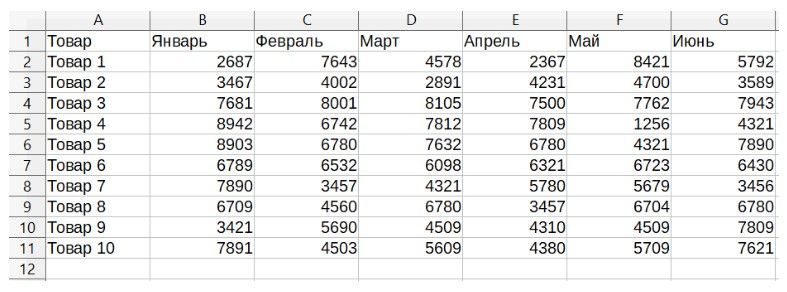

Занести в таблицу данные по каждому товару по месяцам.

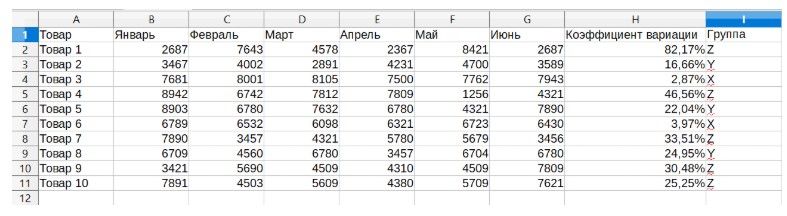

Для всего диапазона ячеек с цифрами задать формулу по типу: =СТАНДОТКЛОНП(B3:G3)/СРЗНАЧ(B3:G3).

- Полученные значения будут внесены в следующий столбец “Коэффициент вариации”.

- Далее необходимо ранжировать полученные значения с использованием формулы =ЕСЛИ(I3<=10%;”X”;ЕСЛИ(I3<=25%;”Y”;”Z”)).

Пример ABC анализа в Excel – 5 шагов

Действительно ABC анализ настолько прост, что его можно выполнить всего за 5 элементарных шагов.

Шаг №1 — выгрузка данных

Для начала вам необходимо выгрузить данные, которые хотите проанализировать. Обычно эти данные выгружаются из учётной системы. На картинке ниже, в качестве примера, я показал «выгрузку» по продажам всего 10 товарных позиций.

На практике, разумеется, эта выгрузка может выглядеть гораздо больше.

Например, моя товарная матрица состояла из 20 000 позиций. Однако, количество позиций не меняет алгоритм действий, поэтому для простоты визуализации и понимания, я буду использовать небольшую таблицу.

Итак, вы должны сделать выгрузку данных с их значениями. В моём случае это товарные позиции и продажи по ним. В вашем случае это может быть практически что угодно:

- менеджеры и продажи по ним

- магазины и их выручка

- клиенты и продажи по ним

- сотрудники и их зарплаты

- филиалы и их расходы

- и т.д.

Внимание! Значения, обязательно нужно просуммировать и вывести сумму отдельной строкой, как показано на картинке:

Шаг №2 — добавление столбцов

На втором шаге, вам нужно добавить два столбца.

Столбец «%» и столбец «Группа» — как показано на картинке

Шаг №3 — формула %

В столбец «%» вам нужно добавить формулу и «протянуть» её на все ячейки этого столбца.

Эта формула высчитывает долю в %, которую занимает каждая отдельная продажа в общей сумме продаж.

Например, продажи по «Товар_1» составляют 11,9% от общей суммы продаж в 100 005 000 рублей.

По сути, вам просто нужно определить по каждой продаже, сколько они составляет в % от общей суммы продаж.

Обратите пристальное внимание! Ячейка с общей суммой продаж С17 — закреплена (в формуле она выглядит вот так $C$17, значок доллара обозначает закрепление). Это сделано для того, чтобы когда вы протягивали формулу вниз по столбцу, ячейка С17 оставалась на месте

Можете проэкспериментировать с закреплением и без закрепления и посмотреть что будет происходить с данными и формулой.

Шаг №4 — сортировка

Теперь нужно выделить всю таблицу и установить фильтр.

Затем отсортируйте столбец (%) по убыванию (от максимального значения к минимальному)

Шаг №5 — определение групп ABC

Но нужно понимать, что «в природе» именно такое распределение практически не встречается, значения лишь стремятся к нему и должны быть близки к этому эталону 80/15/5:

Группа А — значения по продажам занимают около 80% от общей суммы продаж

Группа В — значения по продажам занимают около 15% от общей суммы продаж

Группа С — значения по продажам занимают около 5% от общей суммы продаж

Теперь вам нужно эти группы определить.

Направляйтесь в столбец % и начиная с первой ячейки, постепенно выделяйте столбец сверху вниз. Таким образом чтобы вы могли видеть сумму выделяемых ячеек, как показано на картинке.

На этой картинке, показано как я определил группу А (сумма продаж 76,9%)

После определения группы А, нужно встать на ячейку следующую за ней и найти группу В.

В моём случае, сумма по продажам группы В составляет 16,6%

Все что осталось ниже группы В и является группой С.

В моём случае продажи группы С составляют 6,3%

В итоге, очень просто и быстро, у нас получилась вот такая таблица ABC анализа в Excel.

Мы распределили товарную матрицу на группы ABC

Ну вот и всё коллеги, теперь вы умеете делать ABC анализ в Excel практически в совершенстве. Но это не всё что у меня есть вам сказать по данной теме.

Во-первых, вам может быть полезно скачать файл с Excel таблицей, которую я использовал в данной статье, для этого просто нажмите на кнопку ниже

Во-вторых, я думаю, многим из вас интересно не только уметь механически проводить ABC анализ в Excel, но и понимать, что дальше с этими данными делать, как их правильно использовать.

Для таких пытливых умов, я подготовил вторую часть статьи с примерами как можно использовать данные из ABC.

Сложности ABC-анализа продаж и других видов анализа

ABC-анализ продаж лучше проводить вместе с факторным анализом:

ABC-анализ продаж — достаточно простая и полезная операция. Однако из-за своей простоты она не всегда дает ответы на все вопросы и в основном нуждается в проведении дополнительных других видах анализа. Совмещать их в едином отчете вручную достаточно сложно, есть и другие неудобства:

- много разных периодов для анализа,

- много сегментов для анализа (нередко тысячи товаров внутри каждого сегмента),

- много источников данных,

- часто данные собираются и разных источников и из разных департаментов,

- длительное приведение данных к единому формату.

В результате 80% времени при создании отчета по ABC-анализу продаж уходит на сбор и обработку данных в Excel, а не собственно анализ. Для автоматизации и упрощения жизни многие компании используют специальные сервисы и программы:

- «cложные» отчетно-аналитические программы со множеством функций, красивой визуализацией, фильтрацией внутри отчета, но дорогих и сложных в установке и эксплуатации,

- «легкие» отчетно-аналитические решения типа Tableau, очень популярные на международном рынке — они легко устанавливаются на любой компьютер, просты в освоении и использовании, при этом в них так же, как и в первых, получаются красивые визуальные отчеты из данных, собранных из разных источников.

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus