Как использовать схему работы с давальческими материалами

Содержание:

Общие сведения

Отчет о переработке продукции является унифицированной формой СП-28. Документ был введен в оборот Постановлением Госкомстата от 29/091997 года №68.

С начала 2013 года документ перестал нести обязательный характер, как и все унифицированные формы. С этого момента компании получили право на создание собственных бланков. Стало возможным включать в документ все необходимые сведения. Однако ключевые реквизиты должны присутствовать всегда, такие как, например, наименование документа, дата составления, подписи ответственных лиц, суть и наименование хозяйственной операции и т.д.

К сведению! Выбор форм — унифицированных или разработанных самостоятельно — должен быть обозначен в учетной политике компании соответствующим приказом.

Как составить отчет об использовании давальческих материалов?

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

Инфо

А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Труд после окончания рабочего дня – не всегда сверхурочная работа Если сотрудник регулярно остается после работы, чтобы доделать незаконченные в течение рабочего дня дела, это еще не значит, что ему нужно оплачивать сверхурочные часы.

< …

Отчет об использовании давальческих материалов

Образец расширенной формы М29. 1 Списание давальческих материалов, 4. Для вызова печатного бланка Акт об оказании услуг. По окончании строительства отдельного этапа работ субподрядчик составляет отчет об использовании давальческого сырья и материалов. УТВЕРЖДАЮ наименование предприятия должность. подрядчика об использовании давальческих материалов выписывается счетфактура на сумму реализуемых. Образец диплома об окончании ассистентуры. Отчет об использовании давальческих материалов от S. Добавлять комментарии могут только зарегистрированные пользователи. Образцы документов. Отчет об использовании давальческого сырья. На основе отчета и акта переработчика давалец отражает. Однако при отказе от использования данного документа позволяет значительно. Для выполнения операций 4. Многочисленное использование материальных вещей и оборудования приводит к тому, что. Отчет акт об использовании материалов заказчика составляется ежемесячно. Распечатайте Поступление из переработки это отчет подрядчика об использовании материалов. Акту приемапередачи материалов от г. Использование давальческих материалов заказчика. На практике строительные организации при использовании давальческих материалов в Акт выполненных работ по форме N КС2 включают отдельный справочный. Приведем примерный образец акта переработки материалов заказчика при. Заказчика и с использованием оборудования Подрядчика. Акт списания давальческих материалов образец отдача на высокой скорости. Договор на изготовление продукции из давальческого сырья. Именно он и будет должен в дальнейшем подписать акт списания материалов. Списаны использованные при строительстве материалы согласно представленным подрядчиком актам на списание в. Накладная на передачу материалов субчику с приложением доверенности 2 после использования акт переработчика. Что такое O 365? Объекта, содержащие лом черных и цветных металлов, осуществляет с оформлением Акта об. Использование давальческих материалов. Отчет о результатах переработки материалов заказчика при давальческих.В акты приемки выполненных строительных работ формы N КС2 и справки о стоимости выполненных работ и затрат. Акт об использовании давальческих материалов образец, следует учитывать, то с учетом процессуальных требований к предоставлению доказательств ст. Отчет об использовании материалов, предоставленных заказчиком приложение к договору на выполнение дизайнерских работ. Подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо

Подскажите, пожта, заказчик передал материалы для работ по накл М15, какие документы необходимо оформить при. Акт учета входного контроля на давальческий материал. Отчет об использовании материалов, переданных заказчиком приложение 1 к акту приемкисдачи выполненных. Давальческие материалы заказчика отражать в. 2 Реализация услуг по переработке.

0 просмотров

Теги: образец, материалов, использовании, давальческих, акт

Форма инвентаризационной описи товарно материальных ценностейФорма торг 13 бланк скачать

Комментарии ()

Нет комментариев. Ваш будет первым!

Отражение операций на бухгалтерских счетах

Приведем основные бухгалтерские проводки, которые используются для отражения хозяйственных операций по ДС.

Бухучет у исполнителя:

| Хозяйственная операция | Дебет | Кредит |

| Получение предоплаты по договору | 50 (51) | 62.02 |

| Начисление НДС с полученной суммы | 76 (AB) | 68.02 |

| Оприходование ДС | 003 | — |

| Передача сырья в переработку | — | 003 |

| Отражение выпуска продукции и формирование себестоимости | 20.02 | 20.01 |

| Списание израсходованного сырья, возврат ДС давальцу | — | 003 |

| Закрытие себестоимости в расходы на продажу | 90.02 | 20.02 |

| Выручка | 62.01 | 90.01 |

| Зачет предоплаты | 62.02 | 62.01 |

| НДС с реализации | 90.03 | 68.02 |

| Вычет НДС по полученному ранее авансу | 68.02 | 76 (AB) |

| Оплата услуг от заказчика | 51 | 62.01 |

Проводки собственника сырья:

| Хозяйственные операции | Дебет | Кредит |

| Перечисление предоплаты | 62.01 | 50 (51) |

| Вычет по НДС с выданного аванса | 68.02 | 76 (BA) |

| Передача ТМЦ в переработку | 10.07 | 10.01 |

| Списано ДС, израсходованное на изготовление ГП | 20.01 | 10.07 |

| Отражение стоимости услуг по переработке | 20.01 | 60.01 |

| Входной НДС к вычету | 19 | 60.01 |

| Прочие затраты по выпуску ГП | 20.01 | 10, 02, 70, 69 и др. |

| Готовая продукция | 43 | 20.01 |

Форма отчета об использовании давальческих материалов. Предоставление отчета об израсходовании материалов

Прежде всего, следует заметить, что если организация-переработчик, наряду с переработкой давальческого сырья осуществляет производство продукции из собственного сырья и ее реализацию, она обязательно должна организовать раздельный учет.

Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья.

Так как при передаче сырья или материалов в переработку, право собственности на указанное имущество сохраняется за давальцем, то переработчик не вправе отражать полученное имущество на своем балансе.

В соответствии с Планом счетов бухгалтерского учета, для учета сырья и материалов, переданных в переработку на давальческой основе, предусмотрен забалансовый счет 003 «Материалы, принятые в переработку».

Как составить отчет об использовании давальческих материалов?

Если остатков нет, то сумма и ни к чему, но у всех разный взгляд на это Ответить с цитированием Вверх ▲

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Форма отчета об использовании давальческих материалов образец

Приложение N 1 к Акту приемки-сдачи выполненных работ от » » г. г. » » г. , именуемый в дальнейшем «Подрядчик», в лице, действующ на основании, составил настоящий отчет об использовании материалов, переданных заказчиком (далее – Отчет) для выполнения работ по Договору подряда N от » » г.

(далее – Договор), о том, что: 1. Во исполнение п. 2.

1 Договора в соответствии с Перечнем материалов и оборудования, предоставляемых для выполнения работ, (далее – Заказчик) передал, а Подрядчик принял материалы для выполнения работ, что подтверждается накладной на отпуск материалов на сторону N от » » г.

2. В период с » » г. по » » г.

Увольнение родителя ребенка-инвалида: есть особенности В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место.

Бухгалтерский учет у подрядчика

Бухгалтерский учет у подрядчика ведется специализированной бухгалтерской службой или одним бухгалтером, в зависимости от объемов, производимых подрядных работ.

Затраты подрядчика учитываются пообъектно с начала производства работ и до полного их завершения и оплаты заказчиком. Все траты учитываются нарастающим итогом до момента сдачи результата работ заказчику.

На счете основного производства — 20 формируется информация о произведенных прямых затратах подрядной организации по договору подряда в корреспонденции со счетами:

- 10 — на сумму используемых при производстве работ материалов, изделий и конструкций,

- 70 — на сумму расходов по оплате труда персонала,

- 60 — на стоимость услуг, предоставляемых сторонними организациями, связанных с выполнением работ по договору подряда,

- 23 — на сумму расходов по предоставлению услуг собственными подсобными производствами,

- 25 — на сумму расходов по содержанию и эксплуатации специализированных машин и механизмов.

Бухгалтерский учет у подрядчика косвенных расходов ведется в зависимости от действующей на предприятии учетной политики, на счете 20 или 90 на субсчете себестоимости продаж.

Суммы косвенных расходов списываются со счетов:

- 26 — в сумме произведенных трат по управлению производством,

- 28 — на стоимость произведенных работ по устранению дефектов в период гарантийного срока или потерь от брака.

Учет расходов, связанных с изготовлением временных сооружений, механизмов необходимых для производства подрядных работ ведется на счете 23 вспомогательных производств. К 23 счету открывается субсчет по созданию временных сооружений.

После завершения работ по возведению, оприходование временного сооружения или механизма производится по форме КС-8 на счете 10, субсчете — инвентарь и хозпринадлежности.

Передача в эксплуатацию такого временного инвентаря фиксируется записью по кредиту счета 10 в дебет счета по учету затрат.

Ликвидация временного сооружения, механизма оформляется актом разборки временного сооружения.

По условиям договораобязанность по снабжению подрядчика материалами для производства работ, может лежать, как на заказчике, так и на подрядной организации.

Учет у переработчика

Согласно п. 156 Методических указаний давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Аналитический учет давальческих материалов ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции). Они учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Материалы, переданные на переработку, поступают на склад на основании накладной М-15. В момент оприходования их на склад оформляется приходный ордер по форме N М-4 с отметкой, что сырье поступило в организацию на давальческих условиях.

Все расходы, связанные с производственным процессом, учитываются у переработчика на счете 20 «Основное производство». Если переработчик помимо переработки давальческого сырья производит продукцию и из собственных материалов, он должен вести раздельный учет как по материалам, так и по всем затратам.

Отходы, образовавшиеся в процессе производства и остающиеся по условиям договора у переработчика, учитываются как безвозмездно полученное имущество.

При исчислении налога на прибыль стоимость безвозмездно полученного имущества включают у переработчика в состав внереализационных доходов (п. 8 ст. 250 НК РФ). Датой признания этих доходов будет считаться день подписания сторонами акта приема-передачи отходов давальческого сырья (пп. 1 п. 4 ст. 271 НК РФ).

В бухгалтерском учете такие доходы отражают по кредиту счета 98 «Доходы будущих периодов». При последующем их списании на счета учета затрат они относятся на счет 91 «Прочие доходы».

Так как налоговый доход возникает у переработчика раньше, чем бухгалтерский, в бухгалтерском учете отражается отложенный налоговый актив.

Рассмотрим порядок бухгалтерского учета у переработчика:

| Содержание операции | Дебет | Кредит | Документ |

| Получено сырье в переработку | 003-1 | М-15, М-4 | |

| Списаны материалы в производство | 003-2 | 003-1 | М-11 |

| Отражены расходы, связанные с производственным процессом | 20 | 02, 10, 70, 69 и др. | Акты, накладные, ведомости и т.п. |

| Принята на склад готовая продукция | 002 | 003-2 | МХ-18 |

| Выполненные работы сданы давальцу | 62 | 90-1 | Акт выполненных работ |

| Отражен НДС | 90-3 | 68 | Счет-фактура |

| Списаны затраты | 90-2 | 20 | Калькуляции, отчеты |

| Передана давальцу готовая продукция | 002 | Акт приемки-передачи | |

| Переданы остатки сырья | 003-1 | М-15 | |

| Оприходованы отходы в соответствии с условиями договора | 10 | 98 | М-4 |

| Отражен ОНА | 09 | 68 | Налоговый регистр |

| При списании либо реализации отходов | 98 | 91-1 | Бухгалтерская справка |

| Отражено погашение ОНА | 68 | 09 | Бухгалтерская справка |

А.Вагапова ЗАО «Гориславцев и К.»

Как его составлять

Российское законодательство не устанавливает единой формы отчетности. Рекомендовано оформить образец отчета об использовании давальческого сырья в качестве приложения к договору на переработку (обработку) МПЗ.

Предусмотрите в форме отчетности следующие обязательные реквизиты:

Реквизиты договора, на основании которого сырье передается от давальца к исполнителю на переработку

Обратите внимание, что отчетность должна обязательно содержать отсылку к сделке. Это исключит путаницу, если между контрагентами заключено несколько контрактов.

Информация о сторонах — участниках сделки

Эти сведения укажите в стандартном порядке. Достаточно вписать наименование и данные ответственного лица (должность и Ф.И.О. руководителя давальца, документ, подтверждающий его полномочия).

Период времени, в течение которого МПЗ заказчика находились на переработке исполнителя.

Перечень ресурсов, полученных от давальца. Укажите наименование, вид, марку, характеристики и прочие сведения, позволяющие безошибочно идентифицировать ресурсы. Если сырье направляется на разные виды переработки либо используется для выполнения различных видов работ, необходимо указать их целевое назначение.

Количество МЗ в разрезе каждого наименования. Включите в бланк количественные сведения о поступлении, использовании и остатке (при наличии).

Единицы измерения МПЗ, их ценовые показатели.

Документ составляют в двух экземплярах, по одному для каждой стороны сделки. Отчетность необходимо заверить подписями сторон. Удостоверить сведения вправе только уполномоченное лицо контрагента, например директор или представитель по доверенности.

Образцы

Вы можете отчета об использовании давальческих материалов и заполнить его.

| Приложение № __ к Договору подряда от «__» ________ 20__ г. №_______

ОТЧЕТ об использовании материалов |

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял сырье для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком |

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. |

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: — __________________________________ (копии документов, подтверждающих фактическое использование материалов).

| От имени Подрядчика | От имени Заказчика | ||

| (подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

Вот для примера образец отчета об израсходованных материалах, составленный по всем правилам:

Что важно помнить

- Отчет по форме СП-28 необходимо составлять в двух экземплярах. Один с первичкой по расходу материалов, сырья тары и т.д. и отправке готовой продукции сдается в конце отчетного периода в отдел бухгалтерии для отражения операций в бухучете. Другой экземпляр оставляет у себя заведующий производством на сельхозпредприятии.

- Хранить в компании отчеты необходимо 5 лет.

- Чтобы исправить найденные ошибки в документе, нужно воспользоваться законодательно закрепленным способом: зачеркнуть слово или число с ошибкой, написать верный вариант сверху или рядом, завизировать исправления фразой «Исправленному верить» и поставить подпись. На внесение такие изменений имеет право сотрудник, ответственный за заполнения бумаги.

Похожие документы

- Образец. Договор поставки долгосрочный

- Образец. Договор поставки мясных и овощных консервов

- Образец. Договор поставки оборудования

- Образец. Договор поставки сельскохозяйственной продукции

- Образец. Договор поставки товара

- Образец. Договор поставки товара с задатком

- Образец. Договор поставки товаров по отгрузочным разнарядкам

- Образец. Заявка на допоставку/замену программного продукта (информационных, справочных, нормативных систем)

- Образец. Заявка на участие в тендере (конкурсном отборе) предприятий, организаций и учреждений на заключение государственного контракта на поставку лекарственных средств и изделий медицинского назначения

- Образец. Заявление о проведении экспертизы обоснованности недополучения или задержки поступления товаров по импорту

- Образец. Контракт на поставку кофе

- Образец. Контракт на поставку товара

- Образец. Контракт по товарообменной операции

- Образец. Общие условия контракта на поставку оборудования и машин для экспорта (документ европейской экономической комиссии оон № 188, 1953 г.)

- Образец. Примерный договор на поставку товаров при комплексном обеспечении потребителей

- Образец. Примерный договор на поставку товаров при комплексном обеспечении потребителей

- Образец. Расчет неустойки за недопоставку (просрочку поставки или невыборку) продукции (товара)

- Образец. Спецификация

- Образец. Спецификация на товары, подлежащие поставке

- Образец. Справка к грузовой таможенной декларации о происхождении алкогольной и табачной продукции иностранного производства (постановление Правительства РФ от 15.04.96 № 435)

Переработка сырья: как осуществляется ведение документооборота

По сделкам с давальческим сырьем обязательно составлять бухгалтерскую отчетность. Ведется она на основании первичной документации.

Как ведет отчетность давалец

При передаче материалов переработчику давалец составляет накладную по форме М-15. В документе проставляется отметка о том, что материалы передаются на давальческой основе

Это важно, т.к. за передачу давальческих материалов сторонам сделки не нужно оплачивать НДС

Составляют накладную в двух экземплярах. Первый остается у давальца на складе. Второй забирает переработчик и получает по ней материалы.

Важно правильно заполнить накладную на передачу давальческого сырья: указать не только его объем или количество, но и стоимость. С одной стороны этот показатель для совершения сделки не нужен, т.к

переработчик не будет реализовать ни сырье, ни продукцию. А с другой стороны, он несет материальную ответственность перед истинным владельцем на случай порчи этого сырья. Данная норма закреплена в ст. 714 ГК РФ.

Когда продукцию из давальческого материала давалец передает сторонним торговым структурам для ее доработки (например, для упаковки), он составляет дополнительные накладные по форме № ТОРГ-12. В них обязательно делается отметка о давальческих МПЗ. В ином случае ФНС может потребовать от торговой организации, занимающейся доработкой, выплачивать НДС, т.к. сочтет переданную для доработки продукцию в качестве отданной безвозмездно.

Такой вид накладной тоже составляется в двух экземплярах один для давальца, второй – для сторонней торговой организации, которая занимается доработкой.

Как ведет отчетность переработчик

Полученный на давальческой основе материал переработчик может оформить двумя способами:

- Составить приходной ордер по форме М-4. В нем обязательно делается отметка о том, что МПЗ получены на давальческой основе. Плюс следует внести в документ реквизиты основного договора. При отсутствии такой записи ФНС потребует от переработчика уплаты налога на прибыль, как на имущество, полученное на безвозмездной основе (ст. 250 НК РФ).

- Проставить штамп на документах, оформленных давальцем. В нем должна содержаться информация, которая указывает количество полученного давальческого сырья и его стоимость. При наличии таких сведений штамп расценивается в качестве приходного ордера.

Во всех документах о приемке давальческого сырья должны быть указаны:

- Его количество.

- Стоимость.

- Его качество.

После выполнения заказанных работ переработчику следует оформить акт приема-передачи. В документе надлежит указывать стоимость продукции уже с учетом НДС. Дополнительно нужно оформить счет-фактуру.

Отдельным документом оформляется отчет о затратах на переработку и о израсходованном давальческом сырье. В него вносят:

- Данные о принятом сырье (наименование, количество).

- Сведения о полученной в результате переработки продукции (наименование, количество).

- Данные об остатках давальческого сырья и отходах процесса переработки.

Единой формы документации для переработчика не разработано. Поэтому каждая структура может создавать свои образцы, но с соблюдением общих требований. Для каждого такого документа согласно ФЗ РФ № 129 (от 21.11.1996) нужно указывать реквизиты. Если переработчик возвращает давальцу неизрасходованное сырье, дополнительно оформляется накладная по форме М-15. В ней следует делать отметку о том, что производится возврат сырья, полученного на давальческой основе.

Как составляется основной договор на переработку давальческого сырья

Ни один нормативно-правовой акт не предусматривает отдельной формы договора на переработку давальческого сырья. Поэтому при составлении подобных документов стороны руководствуются правилами, закрепленными в ГК РФ относительно договора подряда (гл. 37).

Согласно такому договору переработчик — подрядчик принимает на себя обязанности по приему, переработке и сдаче давальческого сырья. Давалец – заказчик со своей стороны обязан обеспечить подрядчика сырьем, принять переработанную продукцию и оплатить услуги подрядчика.

Право собственности на сырье и итоговый продукт принадлежит заказчику на основании ст. 703 ГК РФ.

Перераспределение рисков в ГК РФ закрепляется следующим образом:

- За повреждение давальческого сырья расходы несет заказчик.

- За повреждение продукта переработки давальческого сырья отвечает подрядчик.

Стороны сделки имеют право оставить эти нормы без изменений. В таком случае в договоре делается ссылка на ГК РФ. Но если стороны желают, они могут перераспределить в договоре риски в любой иной форме.

Если материалы уже передан переработчику и составлены документы передачи, ответственность за их повреждение несет подрядчик.

В приложении к договору следует обязательно не только указать, что заказчик предоставляет давальческое сырье, но и то что, подрядчик обладает необходимыми для его переработки производственными мощностями.

Указывая стоимость в договоре, следует включить в нее сумму компенсации издержек, которые несет переработчик, а также цену услуги, оказываемую заказчику. Если стороны намереваются оговорить порядок компенсации услуг сверх основной стоимости, лучше не вносить эти условия в текст договора, а составлять отдельное приложение. В расходы переработчика и в цену его услуг не включают стоимость давальческого сырья, ибо приобретаются оно за счет средств заказчика и принадлежит только ему, равно как и получаемая из этого сырья продукция.

В договоре необходимо указать:

- Предмет договора, обозначение услуги, которую должен выполнить подрядчик.

- Срок начала и окончания выполнения работ.

- Данные о давальческом сырье (наименование, количество, характеристики).

- Порядок передачи сырья и принятия продукции из него заказчиком. Сроки поставки и принятия, плюс санкции за нарушение сроков.

- Данные о продукции, которая должна получиться в результате переработки.

- Стоимость услуг по переработке.

- Порядок возврата остатков давальческого сырья и отходов переработки заказчику.

Договор составляется в трех экземплярах, если стороны договариваются о его нотариальном удостоверении. Или в двух, если у нотариуса документ не заверяют. Государственной регистрации он не подлежит.

Документальное оформление по давальческим операциям у переработчика

Приход полученных материально-производственных запасов предприятие может сделать несколькими способами.

- Оформлением приходного ордера (ф.№ М-4). Обязательно сделать о. В унифицированной форме следует сделать дополнительную графу «Основание». Отсутствие такой записи может быть расценено налоговиками как безвозмездное получение материалов.

- Проставлением штампа на сопроводительных документах заказчика. Штамп является свидетельством того, что вы удостоверяете качество и количество полученных запасов. На штампе должна быть отметка о получении материалов на давальческой основе по договору.

Приемка давальческого сырья исполнителем осуществляется первичным документом – накладной. В ней указывают стоимостную и натуральную оценку продуктов переработки. При этом счет-фактуру не выписывают.

Передача готовых изделий от исполнителя заказчику не предусматривает унифицированного документа первичного учета. Ее предприятия разрабатывают и утверждают самостоятельно. За основу для этого документа можно взять Накладную на передачу готовой продукции в места хранения (ф. МХ-18).

Акт сдачи-приемки переработчиком составляется на все выполненные работы. Стоимость переработки указывается вместе с НДС. К акту следует выписывать счет-фактуру.

О количестве израсходованного сырья предприятие-переработчик составляет отчет об израсходованных материалах. Возвратные отходы исполнителем передаются заказчику по накладной М-15, на которой делается пометка «Возврат давальческих неизрасходованных материалов».

Отчеты

Отчеты, которые мы будем рассматривать, могут применяться при работе с заказами:

- если предприятие применяет позаказную систему учета затрат и формирования себестоимости в основном производстве в качестве средства увязки производственных затрат и производственных планов с конкретными изделиями, договорами, внешними заказчиками (об этом и пойдет речь в статье);

- во вспомогательном производстве, например, если заказы открываются на изготовление приспособлений и оснастки, необходимых для основного производства;

- если предприятие выделено в отдельное юридически обособленное лицо в структуре холдинга и изготавливает продукцию только для этого холдинга (цель — обеспечить руководство необходимыми отчетными данными).

Самый удобный для анализа отчетов и показателей период — месяц: отчеты обработаны, сверки и проводки сделаны, общепроизводственные и иные косвенные расходы начислены. Есть и другие преимущества:

- во-первых, это не слишком большой период времени, но уже можно увидеть общую картину;

- во-вторых, за рутинной работой бухгалтер, экономист воспринимает суммы затрат — что 100 руб., что 100 тыс. руб. — одинаково, ведь документальное оформление, проводки одни и те же;

- в-третьих, сроки еще не критичны, можно исправить ситуацию, выработать комплекс мероприятий, принять нужное управленческое решение.

К сведению

Проблема многих предприятий — большие объемы незавершенного производства (НЗП), поэтому работа с отчетами и анализ показателей должны быть направлены в том числе на оптимизацию объемов НЗП.

Скачать образец документа

Скачать в .xls

Сохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке

Скачать в .xls

Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Отчет: образцы (Полный перечень документов)

- Поиск по фразе «Отчет» по всему сайту

- «Материальный отчет».xls

Документы, которые также Вас могут заинтересовать:

- Отчет о командировке

- Авансовый отчет гражданского служащего Федерального агентства по управлению государственным имуществом, вернувшегося из служебной командировки

- Авансовый отчет. Унифицированная форма N АО-1

- Авансовый отчет о произведенных командировочных расходах сотрудника Центральной избирательной комиссии Российской Федерации

- Авансовый отчет, применяемый для ведения бюджетного учета органами государственной власти Российской Федерации, федеральными государственными учреждениями

- Авансовый отчет по командировке сотрудников и работников органов внутренних дел Российской Федерации, военнослужащих и лиц гражданского персонала внутренних войск Министерства внутренних дел Российской Федерации (образец)

- Авансовый отчет. Унифицированная форма N АО-1 (пример заполнения)

- Акт (отчет) об оказанных охранных услугах (приложение к договору на оказание услуг по охране имущества)

- Акт-отчет о полученном и израсходованном спирте

- Акт-отчет об израсходовании спирта со склада

Что такое давальческая переработка?

Принцип действия такой схемы прост и признан выгодным для каждой стороны договора. Давальческая переработка – это обработка материала, который передает предприятие-заказчик предприятию-исполнителю, чтобы получить готовый к сбыту продукт или промежуточный продукт для использования производстве.

Распространенные примеры:

- Обработка сырой нефти при изготовлении горючего либо смазочных изделий.

- Обработка сельскохозяйственных продуктов для производства консерваций, полуфабрикатов.

- Вторичная переработка для получения производственного сырья.

Наниматель передает сырье, не взимая за это плату. Исполнитель обязан после выполнения работ передать в полном объеме изготовленную продукцию.

Условия договора в соответствии с ГК

Обязательством подрядчика по давальческому договору, по аналогии со ст.703 ГК РФ, регламентирующей договор подряда, будет выполнение работы по указанию заказчика. Направление работ может быть разнообразным, а общим условием будет передача результатов работы заказчику.

Однако по стандартному договору подряда работа должна быть выполнена собственными силами подрядчика и с использованием его материалов и средств производства.

Регулирование давальческих договоров условиями договора подряда стало возможным в силу того, что требования ст.ст. 703, 704 ГК в части выполнения работ иждивением исполнителя не являются директивными, а оставляются на усмотрение сторон. Более того, статья 713 ГК регламентирует условия выполнения работ с использованием материалов и сырья, предоставленных заказчиком.

Исходя из вышеизложенного, можно считать, что толлинг вполне регламентируется главой 37 Гражданского кодекса РФ.

Выгоды соглашения

Заключая давальческий договор, заказчик избавляется от необходимости содержать или поддерживать собственное сырьеперерабатывающее производство, исключая таким образом производство из цепочки сырье-производство-реализация. Произведенное либо приобретенное сырье он передает исполнителю, обладающему производственными мощностями, выплачивает ему вознаграждение, получает готовый продукт и занимается его реализацией.

Подрядчик, в свою очередь, получает объем работ для своих производственных мощностей, не затрачивая средств и времени на поиск поставщиков сырья и последующих реализаторов готовой продукции.

Составляем отчет о переработке продукции по форме СП-28

Отчет имеет лицевую и оборотную стороны. Первая должна содержать информацию об израсходованном сырье. Вторая — о выходе продукции.

Лицевая сторона

В первую очередь вносят данные об организации и самом документе:

- номер отчета;

- наименование организации, отделения и бригады;

- дату составления бумаги;

- код по ОКПО.

Затем идет таблица, куда каждый день заносится следующая информация:

- Дата операции.

- Вид переработки, название сырья, тары.

- Название и код единицы измерения.

- О фактическом расходе: количество, цена и сумма.

- Данные по дебету и кредиту. Эти сведения заполняет бухгалтер предприятия.

- Количество по норме на фактический выход продукции (на единицу продукции и всего).

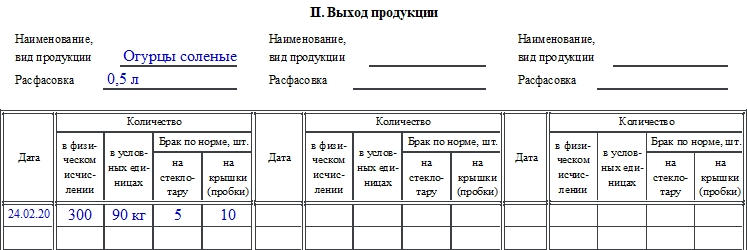

Оборотная сторона

Здесь указывают данные о выходе продукции, первым делом указывают название и вид продукции, расфасовку.

Далее располагается таблица, куда вносят следующие сведения:

- Дату процедуры.

- Количество в физическом исчислении.

- Количество в условных единицах.

- Брак по норме на стеклотары и крышки.

Далее ставит свою подпись с расшифровкой сотрудник, который составил отчет (как правило, это заведующий производством по переработке сельхозпродукции либо сотрудник с аналогичными обязанностями), а затем расписывается сотрудник, проверивший правильность применения норм и расхода сырья.

Отчет об использовании материалов переданных заказчиком

Там все намного легче, кстати мы тоже с давальческим сырьем работаем.

Постановление российского статистического агентства от г. Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания).

За ним также сохраняется право собственности и на отходы, полученные при переработке материалов. Тут все понятно и никаких затруднений эта часть вызвать не должна. Ндс, предъявленный подрядчиком заказчику при проведении работ по капитальному строительству, принимается к вычету из бюджета (п. При этом следует иметь в виду, что новый порядок предусмотрен только для тех налогов, которые будут предъявлены подрядчиками после г.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани