Как заполнять формы кс-2 и кс-3: инструкция и образцы

Содержание:

Как правильно заполнить КС-2 и КС-3

Для того, чтобы вышеуказанные документы имели правовую силу, важно их грамотно заполнить

Нюансы заполнения КС-2

Во-первых, уполномоченным на составление акта КС-2 лицам исполнительной организации следует знать, что его форма утверждена Росстатагентством в постановлении № 100 от 11.11. 99 г. Однако, нынешним законодательством не запрещено вносить в нее коррективы согласно потребностям каждого отдельного субъекта предпринимательства, не противоречащие законодательным актам и интересам общественности. Тем не менее в нем должны быть следующие обязательные реквизиты:

- не сокращенные юридические наименования всех сторон сделки (заказчика, исполнителя и инвестора, если таковой есть), зафиксированные в их Уставах;

- коды по классификаторам (ОКПО и ОКУД);

- местоположение организаций, являющихся сторонами сделки, и их контактная информация;

- дата и место составления документа, ссылка на договор подряда либо другой гражданско-правовой акт;

- качественное и развернутое описание выполненных работ, а также другие аспекты, оговоренные сторонами;

- в случае наличия замечаний к срокам, объему или качеству работ – обязательная их фиксация в акте;

- визы стороны с их расшифровкой и заверением печатями.

Нюансы заполнения КС-3

Основное, что должно знать лицо, составляющее КС-3 – аналитическая информация о стоимости работ и видах затрат, нашедшая отражение в ней, должна соответствовать смете. Помимо этого, в справку заносят те расходы, что не были ею оговорены. К таким можно отнести:

- рост оплаты труда работникам, выполняющим работы и контролирующим рабочие процессы;

- скачки цен на материалы;

- рост или снижение арендной платы за арендованное оборудование, если таковое имеется;

- иные суммы, повлекшие за собой корректировку ранее оговоренной в договоре подряда стоимости работ.

В отличие от КС-2, форму КС-3 ответственное за ее составление лицо видоизменять не в праве.

Титульная часть КС-3 включает в себя вышеуказанные пп.1-4.

Бесплатная консультация Юриста

+7 800 350-51-81

В табличную часть вносится информация о наименовании работ, коде их вида (если это предусмотрено), их стоимость (по нарастающему итогу), начальная цена, указанная подрядчиком и конечная – за отчетный период. При подсчете обязательным условием является вычленение суммы налога на добавленную стоимость, которая заносится в соответствующую строку. После этого считается полная сумма с учетом данного косвенного налога и заносится в строку «Всего с учетом НДС».

Неправильное составление справки КС-3 чревато административным наказанием и штрафными санкциями, накладываемыми на организацию-подрядчика.

Основные правила оформления акта приемки КС-2

В качестве основного документа для оформления акта приемки КС-2 выступает Журнал учета выполненных работ, который тоже составляется в унифицированной форме – КС-6а. Журнал используется в качестве накопительного документа, в который вписывают все работы, выполняемые в течение года. Он должен вестись на любом строительном объекте. Отсутствие журнала может стать основанием полагать, что КС-2 и КС-3 составлены некорректно.

Условно бланк акта приемки выполненных работ можно разделить на 2 части:

- Титульный лист. На первой странице акта указываются сведения обо всех сторонах договора подряда, а также данные о строящемся объекте.

- Таблица. В ней указываются основные данные о видах работ, их расценках, единицах измерения, количестве и стоимости. В таблице подводится итог с указанием конечной стоимости работ.

Важные нюансы оформления акта КС-2

Для заполнения акта КС-2 можно использовать компьютерные программы: Microsoft Excel (образец чаще всего представлен для редактирования в этой программе), «1С:Бухгалтерия», «Контур», «Класс 365». Это означает, что документ может быть представлен не только в бумажном, но и в электронном виде. Но тогда для него должна использоваться электронная подпись. Возможность автоматизированного составления в программных продуктах сегодня является большим подспорьем для многих организаций, поскольку позволяет сэкономить время и уменьшить число ошибок из-за человеческого фактора.

В 2013 году был принят закон, по которым формы первичных учетных документов могут определяться руководителем компании. Это сделало унифицированные формы необязательными. Компания имеет право разрабатывать собственные формы для такой документации. В ней обязательно должны быть реквизиты, список которых можно найти в п. 9 Федерального закона от 06.12.2011 N402-ФЗ. В акте должны быть сохранены код, номер и наименование формы. Удаление этих и других обязательных реквизитов не допускается.

Доработка формы КС-2 по закону

Сама форма КС-2 может дорабатываться с учетом потребностей исполнителя, но без нарушения действующих нормативов. Здесь необходимо учитывать Письмо Минфина РФ от 08.07.2011 г. № 03-30-06/1/414, по которому из формы нельзя удалять строки или столбцы, а можно лишь добавлять новые, менять их ширину для удобства размещения и обработки необходимых данных.

Вносимые изменения оформляются соответствующим организационно-распорядительным документом организации. На практике все-таки удобно использовать унифицированные формы, поскольку, несмотря на вышедший в 2013 году закон, они все так же остаются востребованными в большинстве организаций.

Назначение справки КС-3

Обязанность по составлению справок по форме КС-3 может быть установлена любым договором подряда (п. 1 ст. 432 ГК РФ).

Постановлением Госкомстата России, утвердившим форму КС-3, ее назначение раскрывается не в полной мере. В нем лишь сообщается, что она «применяется для расчетов с заказчиком за выполненные работы». Впрочем, такая формулировка не вполне корректна — правильнее говорить о расчетах между заказчиком и подрядчиком строительства (п. 2 ст. 861 ГК РФ).

Справка КС-3 фиксирует стоимость работ с начала выполнения договора — нарастающим итогом, а также за последний отчетный период (как правило, это календарный месяц). Эта форма применяется по договорам длительного характера в целях их равномерного финансирования. Причем до завершения работ по договору в целом, то есть до передачи заказчику результата работ, оплата на основании таких справок является предварительной, то есть представляет собой авансы по договору.

Определение результата выполненных работ по договору подряда содержит пункт 1 статьи 721 Гражданского кодекса РФ. А именно: результат выполненной работы должен в момент передачи заказчику обладать свойствами, указанными в договоре или определенными обычно предъявляемыми требованиями, и в пределах разумного срока быть пригодным для установленного договором использования, а если такое использование договором не предусмотрено, для обычного использования результата работы такого рода. Справка КС-3 составляется на основании актов о приемке выполненных работ по форме КС-2, которые не удостоверяют результат, а лишь характеризуют исполнение сметы. При этом справка КС-3 позволяет оценить готовность работы — объем выполнения в процентах, поэтому их иногда именуют «процентовками».

Договор подряда может предусматривать выплату подрядчику аванса до начала работ. При дальнейшей оплате выполненных работ первоначальный аванс распределяется пропорционально выполнению. При этом такие суммы уменьшают текущие платежи, причитающиеся подрядчику на основании актов КС-2. Соответствующий порядок оплаты закрепляют в договоре (п. 1 ст. 746 ГК РФ).

ПРИМЕРООО «Монолит» заключило договор подряда ценой 600 000 руб. (без НДС, т. к. применяет «упрощенку») со сроком исполнения 5 месяцев. Аванс до начала работ — 20% цены. Договор предусматривает ежемесячное составление актов КС-2 и их оплату с зачетом первоначально выплаченного аванса.Первоначальный аванс составил 120 000 руб.(600 000 руб. х 20%). За 1-й месяц выполнено работ на сумму 200 000 руб. (согласно КС-2 № 1), что составляет 33% (200 000 руб. : 600 000 руб. х 100%) общего объема работ по договору. Следовательно, в соста- ве первоначального аванса отработано 39 600 руб. (120 000 руб. х 33%). В результате зачета этой суммы в оплату выполненных работ к доплате за 1-й месяц причитается 160 400 руб.0). На эту сумму бухгалтер «Монолита» выставил счет заказчику. После его оплаты совокупная сумма аванса достигнет 280 400 руб. (120 000 + 160 400).

Форма КС-3, утвержденная Госкомстатом России, не предусматривает отражения суммы первоначально выданного аванса и суммы, уменьшающей текущее обязательство (за отчетный период) по оплате. Однако в справку можно включить дополнительные строки. На практике подрядчики так и поступают. Приведенный пример иллюстрирует по сути «двухуровневую» систему авансов. Первоначальный, неотработанный аванс выплачивается в твердой сумме. В дальнейшем этот аванс в соответствующей доле уменьшает обязательства по оплате выполненных работ на протяжении срока договора. Причем работы за каждый месяц подлежат оплате исходя из фактически выполненных объемов, заранее неизвестных.

Подрядчик признает обязательства заказчика по оплате выполненных работ лишь в случае применения ПБУ 2/2008. При этом выручку, определенную способом «по мере готовности», принято отражать по счету 46. Для отражения полученных от заказчика авансов разного характера можно использовать субсчета второго порядка к счету 62 «Расчеты с покупателями и заказчиками»: 62.2 — «Расчеты по авансам», в числе которых 62.2.Н — «Авансы неотработанные» и 62.2.В — «Авансы за выполненные работы».

Е.Ю. Диркова

, для журнала «Нормативные акты для бухгалтера»

Помогайте вашему бизнесу развиваться

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Выберите из нашего каталога >>

Если у Вас есть вопрос — задайте его здесь >>

Порядок заполнения бланка КС-2

Условно бланк КС-2 можно разделить на три части.

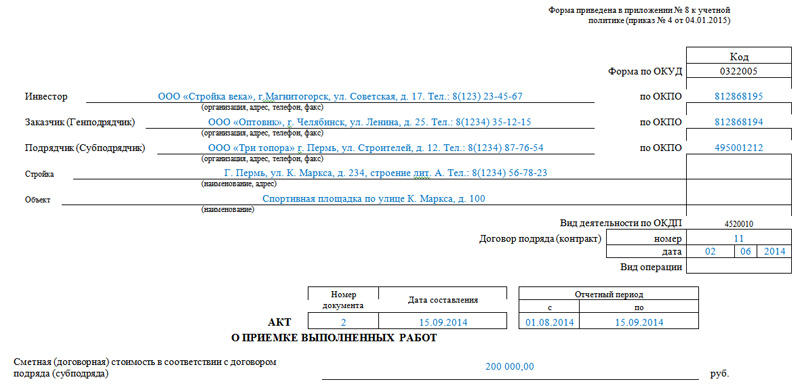

Первая – это титульная страница, которая включает в себя все основные сведения об организациях, чье взаимодействие привело к заключению договорных отношений, проведению определенных строительных работ и подписанию данного акта.

Первая часть

Итак, сначала заполняются строки, касающиеся инвестора (если таковой имеется), заказчика и подрядчика. Здесь нужно вписать их полные наименования, с указанием организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также контактные данные: адрес их местонахождения и телефон. Напротив каждой организации вписывается код ОКПО (можно найти в регистрационных документах).

Чуть ниже следует прописать наименование и адрес объекта строительства, номер и дату договора подряда, и дату составления данного документа (акта КС-2).

В этой же части необходимо отметить стоимость выполненных работ по смете (указывается она в полном соответствии с договором подряда) – эту сумму можно вписать цифрами, расшифровывать ее прописью не надо.

Вторая часть

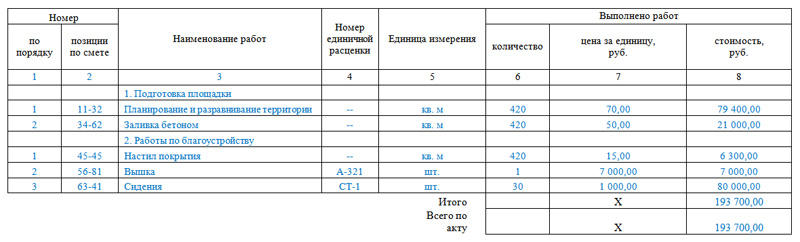

Вторая часть формы КС-2 включает в себя таблицу из восьми столбцов, каждый из которых необходимо будет заполнить.

- Первый столбец – это порядковый номер произведенных строительно-монтажных работ в данном акте.

- Второй столбец – номер позиции по предварительно составленной смете.

- Третий столбец – наименование работ. Их нужно прописывать ёмко, но с достаточно понятной расшифровкой. Каждый вид работ нужно указывать отдельно, не допуская объединений. В противном случае, заказчик может отказаться подписывать данный бланк и потребовать составления нового акта.

- Четвертый столбец – номер единичной расценки. Здесь также стоит дать особое пояснение: имеется ввиду, что строительные сметы составляются обычно исходя из расценок специальных сборников Единых норм и расценок. Однако, если смета на строительные работы составляется по твердым ценам, то данную колонку можно не заполнять.

- Пятый столбец – единица измерения (квадратные метры, штуки, килограммы и т.д.).

- Шестой столбец – количество выполненных работ по итоговым данным.

- Седьмой столбец – цена за одну единицу (указывается в рублях).

- Восьмой столбец – стоимость выполненных работ по каждому показателю.

После заполнения всех строк, нужно подсчитать, сколько именно фактически было затрачено денежных средств на выполнение всех строительно-монтажных работ и вписать данную сумму в строку «Итого».

Третья часть

Третья заключительная часть – это подписи заинтересованных сторон. В частности – от исполнителя данный акт подписывает ответственный за исполнение работ сотрудник (в строке «Сдал»), а от заказчика либо директор организации, либо его доверенное лицо (в строке «Принял»). Обе стороны должны заверить документ печатью (за исключением ИП, т.к. предприниматели не обязаны использовать в своей деятельности печать).

После составления бланка акта КС-2 необходимо оформить справку о стоимости выполненных работ по форме КС-3 – оба эти первичные документа следует рассматривать только в единой связке, поскольку друг без друга они не имеют законной силы. Оба эти документа в соответствии с правилами хранения первичных бухгалтерских документов после оформления и подписания нужно хранить не менее пяти лет.

Все материалы КС-2 и КС-3 от заказчика

Документом «Требование-накладная» списываются использованные для производства материалы. Это могут быть как покупные материалы, так и полученные от заказчика.

Как правило, полученные от заказчика материалы отражаются на забалансовом счете 003.1. При передаче документом «Требование-накладная» такие материалы указываются на вкладке «Материалы заказчика».

Если Вы по какой-то причине материалы заказчика таким образом не выделяете, но хотите, что бы они учитывались как материалы заказчика, то для Вас реализована такая настройка.

Данная настройка имеет смысл с опцией «Группировка Группировать Итоги по группам», то под каждой группой будет итоговая сумма

Для чего используют и чем утверждены бланки

Более 20 лет назад Госкомстат Постановлением от 11.11.1999 № 100 ввел перечень форм первичной документации по учету работ в капитальном строительстве и ремонтно-строительных работ и общие правила их заполнения. У всех бланков была общая аббревиатура — КС, но ничего сложного в том, как расшифровываются КСки в строительстве, нет: это сокращение от двух слов — Капитальное Строительство, хотя применяются бланки и при учете ремонтно-строительной деятельности.

С 2013 года Постановление № 100 и предложенные в нем унифицированные бланки не обязательны, а пользоваться разрешено доработанными или модифицированными формами. Но многие по-прежнему их используют, особенно если речь идет о госзаказах, и надо понимать, что такое КС-2 и КС-3 в строительстве, и как ими пользоваться.

Обратите внимание: по статье 9 закона о бухучете 402-ФЗ формы первичных документов коммерческая организация вправе разрабатывать самостоятельно.

Закон определяет, что бланки утверждаются локальным нормативным актом и имеют следующие обязательные реквизиты:

-

наименование и дата составления документа;

-

наименование организации;

-

описание факта хозяйственной жизни;

-

величина натурального или денежного измерителя, характеризующего это событие, с указанием измерителя;

-

должности, Ф.И.О. и подписи лиц, ответственных за совершение и оформление факта хозяйственной жизни.

Обратите внимание: если вы самостоятельно разработали документ для учета работ и расходов на них, в ЛНА укажите, как выглядит КС в вашей организации, каким шаблоном для заполнения пользоваться, с какой даты он вступит в силу.

Составлять документацию разрешено как на бумаге, так и в электронной форме в соответствии с документооборотом, утвержденным в организации, и договорными обязательствами.

Когда готовят акты

Документ «Акт о приемке выполненных работ» применяется для оформления приема-передачи выполненных, согласно договору, функций подрядчика. Самый простой пример КС-2 представлен в Постановлении № 100, но вы вправе его доработать под собственные нужды.

По указаниям Госкомстата, заполнение акта происходит на основании журнала учета выполненных работ. Готовят его в необходимом количестве экземпляров:

-

в двух, если инвестор и заказчик (генподрядчик) — одно лицо;

-

в трех, если инвестор и генподрядчик — разные лица.

Когда используют справку-смету

На основании акта заполняется справка о стоимости выполненных работ и затрат. Используется она для расчетов между заказчиком и подрядчиком. Стоимостная оценка понесенных при выполнении подряда затрат указывается в соответствии с договорными обязательствами.

Заполняется справка субподрядчиком. Составляется смета КС-2 и КС-3 с нуля в необходимом количестве экземпляров для предоставления генподрядчику и заказчику. В ней указывается перечень производственно-строительных этапов, выполненных субподрядчиком, их стоимость в соответствии со сметой. Также в справку включают данные о прочих затратах, понесенных субподрядчиком и не включенных в смету.

Если комплекс работ подразделяется на отдельные этапы, то данные о наименовании и стоимости каждого этапа в справке необходимо детализировать.

Ниже представлен образец сметы КС-2 КС-3, где видно, что сведения о стоимости работ указываются за следующие периоды:

-

нарастающим итогом с начала проведения работ (графа 4);

-

нарастающим итогом с начала года (графа 5);

-

за отчетный период (графа 6).

Скачать бланк КС-3

Форма №КС-3 “Справка о стоимости выполненных работ». Образец

Справка о стоимости выполненных работ – документ, подтверждающий стоимость выполненных работ. Применяется для расчетов с заказчиком. В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

Формы КС-2 и КС-3 в строительстве

Для оформления актов выполненных работ в капитальном строительстве применяются типовые формы первичных документов, утвержденные постановлением Росстатагентства России от 11 ноября 1999 г. N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ», а именно «Акт о приемке работ» (форма № КС-2) и «Справка о стоимости выполненных работ и затрат» (форма № КС-3).

Действующее законодательство обязывает все хозяйственные операции документально оформлять надлежащим образом, и насколько грамотно составлены документы, настолько четко происходит документооборот между контрагентами. Правильное составление форм КС-2 и КС-3 позволяет избежать претензий со стороны контролирующих органов и снижает риски возникновения споров.

Важно не только исключить ошибки, но и увеличить скорость составления форм, повысить эффективность документооборота и минимизировать ручной труд. Подчас это влияет и на скорость расчетов между заказчиком и подрядчиком

Поэтому все больше компаний строительной отрасли выбирают автоматизированные решения для заполнения форм.

Решение для небольших строительных компаний

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- Оперативная и достоверная отчетность по объектам;

- Низкая цена и быстрое подключение;

- Автоматизированное заполнение форм КС-2, КС-3;

- Безопасность от сбоев.

ПодробнееПопробовать бесплатно

Форма № КС-2 “Акт о приемке работ”. Образец

Акт о приемке выполненных работ составляют, когда подрядчик (субподрядчик) выполнил строительно-монтажные работы и заказчик (генподрядчик) не имеет к ним претензий. Акт можно составлять ежемесячно, либо после каждого этапа работ, если в договоре предусмотрено, что строительство ведется в несколько этапов. Если при выполнении работ используются материалы заказчика строительства, то стоимость материалов не увеличивает объем выполненных подрядчиком работ, и они справочно отражаются в оформляемых актах по форме № КС-2.

Форма №КС-3 “Справка о стоимости выполненных работ». Образец

Справка о стоимости выполненных работ – документ, подтверждающий стоимость выполненных работ. Применяется для расчетов с заказчиком. В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

Как ускорить заполнение форм КС-2 и КС-3

Заполнение актов КС-2 и КС-3 вручную — трудоемкая и рутинная работа, которая может отнимать большое количество времени. Ускорить и упростить эту процедуру поможет отраслевое решение, такое как система БИТ.СТРОИТЕЛЬСТВО. Наличие готовых форм позволяет быстро вносить необходимые данные для бланков КС-2 и КС-3, на основании которых формируются печатные версии документов.

Так, модуль БИТ.СТРОИТЕЛЬСТВО/Подрядчик позволяет быстро создавать «Акт о приемке выполненных работ» КС-2, на основании которого исполнитель сдает, а заказчик принимает выполненные работы. В форме необходимо указать такую информацию, как отчетный период, реквизиты, номенклатуру работ и т.д. Удобство состоит в скорости заполнения — все нужные данные “подтягиваются” автоматически в разрезе договоров, что значительно экономит время и исключает ошибки.

Расчет с заказчиком осуществляется с помощью документа «Справка о стоимости выполненных работ». В программном решении БИТ.СТРОИТЕЛЬСТВО/Подрядчик также реализована возможность быстрого заполнения и вывода формы № КС-3 на печать.

Из видео вы узнаете, как использовать возможности облачного сервиса БИТ.СТРОИТЕЛЬСТВО 365 стоимостью от 2900 рублей в месяц для автоматизации бухгалтерского и управленческого учета. Облачная версия также позволяет быстро заполнять формы КС-2, КС-3, эффективно контролировать взаиморасчеты с заказчиками, вести учет по объектам строительства.

Форма РД-11-05-2007 как пример заполнения журнала общих работ

Заполненный образец указанной формы РД-11-05-2007 вы можете скачать на нашем сайте:

Основные отличия в заполнении титульного листа рассматриваемой формы и предыдущей в части заполнения титульного листа:

- в форме РД-11-05-2007 предполагается указание наименования застройщика, заказчика и организации, которая фактически осуществляет строительство;

- в форме РД-11-05-2007 предполагается указание лиц, ответственных за строительный контроль — от заказчика либо застройщика или от фирмы, что осуществляет строительство;

- в форме РД-11-05-2007 государственный орган надзора ставит отметки на титульном листе.

Основные отличия формы РД-11-05-2007 от КС-6 в части заполнения раздела 1:

- указывается наименование фирмы, осуществляющей строительство;

- указывается Ф.И.О. и должность представителя фирмы, осуществляющей строительство;

- не указываются данные о документе, подтверждающем квалификацию сотрудника.

В отношении раздела 2 общего журнала работ:

- данный раздел формы РД-11-05-2007 совпадает по назначению с разделом 4 в форме КС-6;

- сведения, указываемые в разделе, заверяются подписью представителя фирмы-застройщика либо заказчика.

В отношении раздела 3

- данный раздел совпадает по назначению с разделом 5 в форме КС-6;

- указывается должность и Ф.И.О. представителя фирмы, которая осуществляет строительство.

Что касается разделов 4 и 5, таковым по назначению соответствует раздел 3 в форме КС-6, однако структура разделов в форме РД-11-05-2007 значительно отличается от таковой в форме № КС-6. Так, в разделах 4 и 5 рассматриваемой формы фиксируются:

- порядковый номер мероприятия по контролю;

- данные о проведении контроля;

- сведения о выявленных недостатках, срок и дата их устранения;

- Ф.И.О., должность представителя застройщика либо заказчика.

Кроме того:

- сведения в разделе 4 заверяются подписью представителя застройщика либо заказчика;

- сведения в разделе 5 заверяются подписью представителя фирмы, осуществляющей строительство.

Раздел 6 общего журнала работпо форме РД-11-05-2007 в целом соответствует по структуре и назначению разделу 2 в форме КС-6.

Раздел 7 по назначению соответствует разделу 6 в форме КС-6. Основные отличия:

- в форме РД-11-05-2007 фиксируются срок и дата устранения нарушений, выявленных при надзорной проверке;

- фиксируется номер проведения мероприятия по порядку.

Порядок заполнения документа

Акт выполненных работ, применяемый в строительной отрасли, составляется на основании сметы. Последний документ, как правило, формируется еще до начала реализации заказа. Надо отметить, что применяемая форма акта, прописывается в договоре на этапе его заключения.

Акт составляется на листе формата А4 при помощи специализированной техники, то есть компьютера или печатной машинки, либо от руки чернилами черного или фиолетового цвета.

Если компания не желает использовать УФ акта или планирует внести в нее коррективы, данная информация отражается в договоре.

Шапка

Шапка любого документа содержит в себе сведения о сторонах. Данный раздел АоПВР о выполненных работах включает в себя следующую информацию:

- наименование инвестора, то есть компании или физического лица, которые оплачивает строительные работы;

- юридический адрес, телефон и наименование заказчика, то есть фирмы, с которой заключается договор;

- основная информация о подрядчике, который выполнил работы, с указанием юридического адреса, названия компании и номера телефона;

- сведения об объекте, где проведены строительные работы, в том числе фактический адрес.

Например, если работы выполнялись на спортивной площадке, находящейся по адресу, г. Москва, Озерковская набережная, 8, строение 1, то адрес прописывается в строке «Стройка», а наименование предмета работ, то есть спортивная площадка – в строке «Объект».

Также в отношении каждой из участвующих сторон, то есть инвестора, заказчика и подрядчика отражается ОКПО. Ниже, прописывается номер, дата заключения контракта и составления акта. Рядом прописывается отчетный период.

Второй раздел

Второй раздел акта начинается с наименование документа. Его прописывают посредине страницы. Ниже, начиная с красной строки, отражается стоимость выполненных работ, рассчитанная в соответствии со сметой.

Далее составляется таблица, которая включает в себя следующие столбцы:

- Номер работы по порядку, а также исчисление согласно смете. Данные числа могут отличаться друг от друга.

- Третий столбик посвящен наименованию выполненных работ. Нет необходимости подробно расписывать всю реализованную деятельность, достаточно отразить основной ход, например заливка территории бетоном.

- Если есть необходимость, можно указать номер единичной расценки. Если используется унифицированная форма, а данная информация не требует отражения, то в соответствующих полях проставляются прочерки.

- В следующем столбике прописывают единицу измерения, то есть, за какое количество работ предусмотрена цена в соответствии со сметой.

- Далее идет группа из трех столбцов, посвященная выполненным работам. В первой части отражается объем, во второй – цена, а в третьей – стоимость.

Каждый вид выполненных работ прописывается в отдельной строке. Совокупная стоимость реализованного труда рассчитывается путем перемножения объема на ставку и сложения полученных сумм.

Заключение

В заключение важно отразить сведения о сдающей и принимающей стороне. Как правило, прописывается должность специалиста, сдающего и принимающего работы, наименование компании, где он работает, его ФИО, которая служит расшифровкой подписи

Сам автограф проставляется ручкой синего, либо черного цвета.

Ниже, после информации о сдающей и принимающей сторонах, проставляется печать, организации, которая заказывала выполнение работ.

Унифицированная форма КС-2

В настоящее время законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ разрешено использовать формы первичных документов, самостоятельно разработанные компаниями и закрепленные в учетной политике, при наличии в них обязательных реквизитов. Однако строительные компании и другие субъекты для приема-передачи выполненных строительно-монтажных и ремонтных работ по договору (контракту) строительного подряда предпочитают в основном форму акта КС-2, потому что проще и привычнее использовать унифицированные формы.

Некоторые компании добавляют в акт дополнительные столбцы для корректировки стоимости («БЫЛО» и «СТАЛО») в результате соглашения об изменении или расторжения договора или изменении количественных показателей КС-2. Удобнее вносить исправления в акт не путем зачеркивания и указания верных данных, а путем выставления корректировочного акта к корректировочному счету-фактуре (п. 3 ст. 168 НК РФ).

Однако, как показывает практика, многие строительные компании продолжают использовать унифицированную форму КС-2.

Если в договоре подряда нет условия о поэтапной приемке работ, то форма КС-2 служит только подтверждением выполнения промежуточных работ для проведения расчетов и не подтверждает переход к заказчику риска гибели объекта (п. 18 информационного письма Президиума ВАС РФ от 24.01.2000 № 51).

Как заполняются формы КС-2 и КС-3?

Несмотря на то что форма КС-2 утверждена Постановлением Госкомстата №100 от 11 ноября 1999 года, в российском законодательстве не существует запрета на внесение изменений в структуру документа, а также не определена последовательность его заполнения. Вполне логично, что последним ставит подпись и вносит примечания лицо, представляющее сторону заказчика; но в какой последовательности вносить сведения в «свою» часть таблицы, оформитель формы КС-2 решает сам (исходя из имеющихся данных).

Структура таблицы может, как и в случае с инвентаризационной описью, перерабатываться, в том числе и по просьбе принимающей стороны; однако существуют обязательные для заполнения поля, исключать которые нельзя.

К таким пунктам относятся:

Полные наименования всех юридических и физических лиц, участвующих в сделке: подрядчика (исполнителя), принимающей стороны (заказчика) и, если он участвует в сделке, инвестора. Указанные названия должны полностью соответствовать приведённым в уставных документах компаний; это позволит избежать недоразумений при возможных дальнейших судебных разбирательствах.

Основные коды по общероссийским классификаторам. Обычно бывает достаточно привести два основных кода — ОКПО и ОКУД. Однако по желанию составитель может включить и другие коды, а также ИНН и ОГРН компании.

Юридические и фактические адреса всех участвующих в сделке сторон и их контактные данные: телефоны, факсы, адреса электронной почты и так далее.

Перечень производимых работ. Следует указать каждую позицию в отдельности, а также ёмко описать её суть

Не стоит слишком вдаваться в детали, однако и пренебрегать важной информацией не следует, иначе в дальнейшем будет крайне сложно доказать, что часть работ была (или не была, в зависимости от позиции сторон) осуществлена.

Другие важные условия заключённого договора. Хотя теоретически это пункт относится к обязательным, если особых примечаний у контрагентов нет, его можно вовсе исключить из структуры формы КС-2 или оставить пустым, поставив в графе прочерк.

Наименование, номер и дата оформления документа, на основании которого составлен акт.

Дата и фактический адрес заполнения формы КС-2.

Претензии принимающей стороны

Это поле, как несложно догадаться, заполняется представителем заказчика.

Подписи уполномоченных представителей каждой из сторон с расшифровками и оттиски печатей или штампов организаций.

Как уже было упомянуто, форма КС-3 — это платёжный документ, составляемый на основании КС-2 и имеющейся у оформителя сметы. Помимо всего, в неё должны быть занесены не оговорённые заблаговременно, но понесённые исполнителем при проведении работ расходы (к примеру, на приобретение дополнительных стройматериалов или проведение непредусмотренных изысканий).

В отличие от ранее описанной формы КС-2 и, к примеру, акта рекламации, КС-3 не подлежит изменению: её структура должна оставаться неизменной, а все поля следует заполнить (или проставить в них прочерки).

В акте формы КС-3 должны присутствовать следующие сведения:

- Полные официальные наименования сторон-участниц сделки (исполнителя, заказчика и инвестора).

- Основные коды агентов по общероссийским классификаторам — ОКПО, ОКУД и т.д.

- Юридические и фактические адреса сторон и их контактные данные.

- Перечень производимых работ с указанием стоимости каждой из них — прописанной в исходной смете и реальной, с учётом подорожания материалов и других факторов, сказавшихся на затратах исполнителя.

- Отдельным столбцом необходимо указать налог на добавленную стоимость — как для каждого вида работ в отдельности, так и для общей суммы.

Готовые документы хранятся, в соответствии с действующими нормами, в течение пяти лет по истечении отчётного периода, в котором они были составлены. По окончании этого срока они могут быть уничтожены.