Бюджет движения денежных средств

Содержание:

Что такое бюджет движения денежных средств

Предприятие существует и получает прибыль за счет успешного вложения денег в товар и производство. Это позволяет получать доход. Финансовые потоки (например, расходы и доходы) есть везде и их надо контролировать. Контролировать — значит влиять, а чтобы влиять нужно точно понимать цель. Постановка количественных целей движения денег по статьям — это процесс бюджетирования. Планирование движения денег и анализ отклонения реальности от планов и есть БДДС. Как правило выполняют подготовку проекта БДДС в Excel, а после этого переходят к автоматизации БДДС в 1С.

Что такое БДДС

Бюджет движения денежных средств (БДДС) дает возможность управлять денежными потоками. Отчет показывает, как ими лучше распоряжаться. В бюджет закладывается:

- поступления финансов,

- расход средств.

Пример отчета БДДС в Финоко

Сразу стоит сказать, что трудность формирования бюджета в том, что издержки известны наперед, а доходы непредсказуемы. Это основная трудность при анализе и прогнозе. Бюджет старается сделать их наиболее реалистичными в перспективе на неделю, месяц, квартал или год. Цель — предотвратить кассовые разрывы, то есть сделать так, чтобы платежи не превышали доходную часть бюджета. Идеально, когда бюджет сотавлен так, что поступлений денег больше, чем расход. Трудность этой задачи зависит от многих факторов. Главный из них — руководство расходами. Выплаты денег можно сократить в любой момент перестав платить, но этим легко нанести вред предприятию. Если вести бюджет, то такой ситуации можно избежать, ведь в его основе лежит оптимальность.

БДДС формируется на основе документов о движении денег, которые считаются достаточным основанием для внесения в бюджет. К ним относятся:

- Первичные документы: чеки, квитанции, выписки из банка.

- Договора с контрагентами.

- БДР — бюджет доходов и расходов.

Зачем нужен БДДС

Начиная процесс автоматизации учета на предприятия обычно начинают с БДДС в Excel, и часто на этом останавливаются и не переходят к запуску БДР. Но этого достаточно только в том случае, если у организации нет долгосрочных обязательств.

Формировать БДДС в 1С имеет смысл всем компаниям, но важнее ввсего это для организаций с длительным финансовым циклом. В первую очередь, торговые и производственные предприятия. Например, продукт может быть изготовлен в начале календарного года, а реализован — в конце. Соответственно выручка придет только через год. И в течение этого периода у предприятия должны быть деньги для поддержания производственного цикла.

Из чего состоит бюджет движения денежных средств

Бюджет движения денежных средств достаточно объемен, так как охватывает широкий круг деятельности. Для упрощения все операции формируются в три группы, в зависимости от их характера и назначения. Выделяют:

- Инвестиционную деятельность.

- Операционную деятельность.

- Финансовую деятельность.

Инвестиционная деятельность

Включает в себя любые размещения капитала, которые в перспективе могут принести прибыль. Например, такими тратами могут считаться вложение активов предприятия в дочернюю компанию или расход выручки на обновление оборудования. Также стоит помнить, что компания может покупать ценные бумаги, недвижимость, предоставлять кредиты и займы. Все это тоже считается инвестициями.

Операционная деятельность

Основная цель операционной деятельности предприятия — извлечение прибыли из конечного продукта. Поэтому затраты в этом разделе покрывают затраты на производство и реализацию, а также текущие потребности. Например, можно выделить расходы на:

- производство продукта,

- логистику,

- оплату труда персоналу,

- содержание помещений и оборудования в рабочем виде,

- реализацию товаров.

Операционная деятельность охватывает не только изготовление, но и хранение, сбыт и торговлю. Во всех компаниях набор стей движения денег разный потому, что он отражает особенности работы. Тем не менее, основной набор у всех компаний очень похож.

Чаще всего, операционная деятельность является основным объектом при составлении БДДС, так как она в первую очередь страдает на предприятиях с длинным финансовым циклом.

Финансовая деятельность

Предприятие заинтересовано в том, чтобы привлекать дополнительные средства. Источниками финансов могут быть банковские займы или вклады учредителей. В разделе финансовая деятельность отражаются обороты кредитных средств, займы, которые взяла организация.

Дополнительные деньги не считаются выручкой, они всегда направлены внутрь предприятия. Средства идут либо на покрытие разрыва между расходами и доходами, либо инвестируются в производство, оборудование, персонал.

Обратная сторона финансовой деятельности — выплаты процентов, возврат займов

Бюджет доходов и расходов – методика составления + примеры

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

Этап 5. Составляем отчёт

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

График платежей

Мы сформировали план поступления денежных средств по неделям. Теперь разнесем в БДДС обязательные платежи (в табл. 7 выделены цветом):

- выплата заработной платы: остатки зарплаты за прошлый месяц нужно выплатить до 10-го числа, премия платится до 15-го числа, аванс за текущий месяц — до 25-го числа. Ставим 50 % зарплаты к выплате на вторую неделю, 100 % премии — на четвертую и 50 % зарплаты — на последнюю неделю месяца;

- оплата аренды: согласно договорам крайний срок оплаты аренды за текущий месяц — 10-е число. Ставим к оплате на вторую неделю;

- коммунальные платежи нужно осуществить до 25-го числа, ставим их к оплате 25-го числа, то есть на последнюю неделю;

- охрана по заключенному с ЧОП договору оплачивается до 20-го числа, ставим на оплату на четвертую неделю;

- налоги с заработной платы нужно оплатить до 15-го числа, значит, деньги на них нам потребуются на третьей неделе;

- налог на доходы физических лиц платится одновременно с выплатой заработной платы, поэтому разносим его по неделям в той пропорции, что и выплату зарплаты, премий;

- по остальным налогам срок оплаты с 25-го по 31-е число (последняя неделя июля);

- погашение кредитов и оплата процентов — до 22-го числа (привлечение кредитов — после 25-го числа).

Все прочие платежи в предстоящем месяце сразу относим на последнюю неделю (когда сможем пополнить оборотные активы за счет нового кредита, получение которого намечено на 25 июля). В итоге видим, что на оплату товара на первых трех неделях мы можем потратить только 120 тыс. руб., остальную сумму задолженности сможем закрыть перед поставщиками на двух последних неделях июля.

Если нам важно мнение поставщиков, нужно заранее уведомить их о сложившейся ситуации. Можно предоставить им четкий график платежей на этот месяц, чтобы они тоже могли спланировать свои финансовые возможности за предстоящий месяц

| Таблица 7. Понедельное планирование оплат, руб. | ||||||||

| Статья | Контрагент | Срок оплат | Бюджет на месяц | 1–3 июля | 4–10 июля | 11–17 июля | 18–24 июля | 25–31 июля |

| Остаток на начало периода | 65 000 | 65 000 | 50 000 | 148 031 | 92 153 | 3160 | ||

| На расчетном счете | 50 000 | |||||||

| В кассе | 15 000 | |||||||

| Поступления от продаж | 1 105 000 | 25 000 | 249 031 | 271 621 | 237 007 | 322 340 | ||

| Розничные продажи | 925 000 | 25 000 | 224 031 | 231 621 | 222 007 | 222 340 | ||

| Оптовые продажи | 170 000 | 15 000 | 40 000 | 15 000 | 100 000 | |||

| Прочие поступления | До 10-го числа | 10 000 | 10 000 | |||||

| Расходы от операционной деятельности | 1 117 700 | 40 000 | 151 000 | 77 500 | 301 000 | 548 200 | ||

| Оплата поставщикам | 800 000 | 40 000 | 40 000 | 40 000 | 270 000 | 410 000 | ||

| Оплата поставщикам | ООО «Альфа» | 550 000 | 30 000 | 30 000 | 30 000 | 200 000 | 260 000 | |

| Оплата поставщикам | ООО «Омега» | 250 000 | 10 000 | 10 000 | 10 000 | 70 000 | 150 000 | |

| Операционные затраты | 317 700 | — | 111 000 | 37 500 | 31 000 | 138 200 | ||

| Выплата зарплаты | 125 000 | — | 50 000 | — | 25 000 | 50 000 | ||

| Окладная часть | Сотрудники | Зарплата — до 10-го числа, аванс — до 25-го числа | 100 000 | 50 000 | 50 000 | |||

| Премии | Сотрудники | До 15-го числа | 25 000 | 25 000 | ||||

| Затраты на персонал | 7200 | — | — | — | — | 7200 | ||

| Такси | ООО «Такси» | 4500 | 4500 | |||||

| Такси | ООО «Экспресс» | 2000 | 2000 | |||||

| Медицинский осмотр | Поликлиника № 1 | 700 | 700 | |||||

| Затраты на содержание здания | 73 000 | — | 55 000 | — | 3000 | 15 000 | ||

| Аренда помещений | ООО «Терем» | До 10-го числа | 25 000 | 25 000 | ||||

| Аренда помещений | ООО «Теремок» | До 10-го числа | 30 000 | 30 000 | ||||

| Коммунальные расходы | Горводоканал | До 25-го числа | 15 000 | 15 000 | ||||

| Коммунальные расходы | ТеплоЭлектроСтанция | До 25-го числа | ||||||

| Охрана | ЧОП «Добрыня» | До 20-го числа | 3000 | 3000 | ||||

| Налоги в бюджет | 112 500 | — | 6000 | 37 500 | 3000 | 66 000 | ||

| НДС к оплате | До 25-го числа | 45 000 | 45 000 | |||||

| Налог на прибыль | До 28-го числа | 15 000 | 15 000 | |||||

| Налог на имущество | До 30-го числа | — | — | |||||

| НДФЛ | Вместе с зарплатой | 15 000 | 6000 | 3000 | 6000 | |||

| Налоги с зарплаты | До 15-го числа | 37 500 | 37 500 | |||||

| Итого поток от операционной деятельности | –12 700 | –15 000 | 98 031 | 194 121 | –63 993 | –225 860 | ||

| Поток от финансовой деятельности | –25 000 | — | — | –250 000 | –25 000 | 250 000 | ||

| Привлечение кредитов | Банк № 2 | После 25-го числа | 500 000 | 250 000 | 250 000 | |||

| Гашение кредитов | Банк № 1 | До 22-го числа | 500 000 | 250 000 | 250 000 | |||

| Оплата процентов по кредитам | Банк № 1 | До 22-го числа | 25 000 | 25 000 | ||||

| Поток от инвестиционной деятельности | –10 000 | — | — | — | — | –10 000 | ||

| Доход от продажи ОС | ||||||||

| Покупка ОС | ||||||||

| Ремонт ОС | ИП Иванов П. А. | 10 000 | 10 000 | |||||

| Чистый поток от деятельности | –47 700 | –15 000 | 98 031 | –55 879 | –88 993 | 14 140 | ||

| Остаток на конец периода | 17 300 | 50 000 | 148 031 | 92 153 | 3160 | 17 300 |

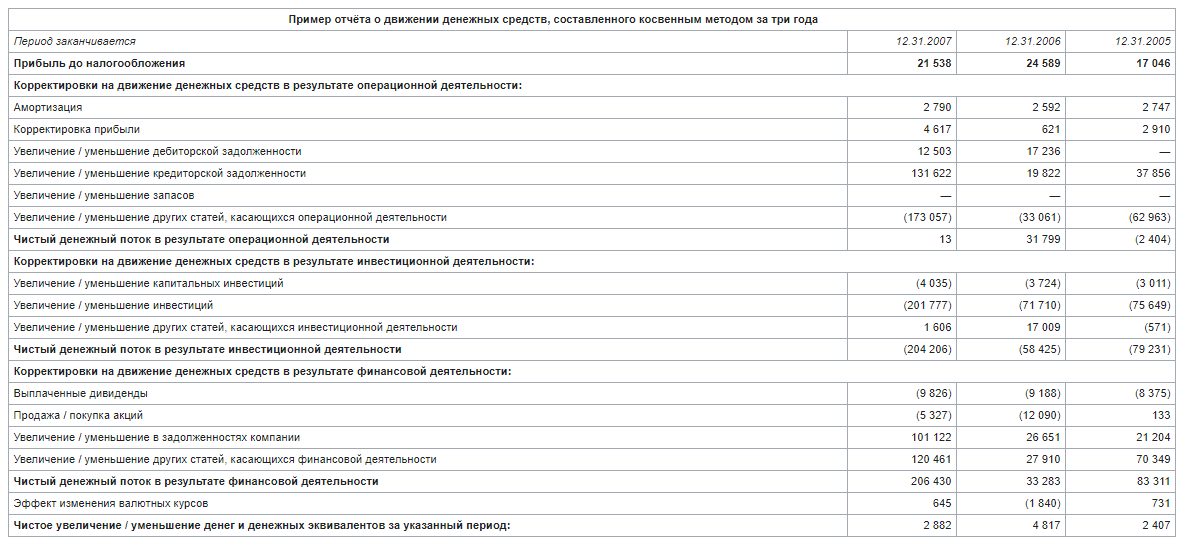

Косвенный метод составления ОДДС

Суть косвенного метода формирования ОДДС состоит в том, чтобы установить разницу между чистой прибылью (или убытками) за установленный отчетный период по отношению к показателям чистых сумм, поступивших по основной (текущей) деятельности.

Рассчитывается он при помощи кассового метода, основанием служат данные бухгалтерских балансов фирмы.

Косвенный метод подойдет для тех компаний и предприятий, которые ведут учет согласно МСФО, трансформируя данные без возможности автоматизации этого процесса.

Данные формируются на основании отчетов о прибыли и убытках, балансовых отчетов с начала и конца отчетных периодов. Также в формировании ОДДС косвенным методом могут участвовать дополнительные данные о потоках, использующихся при трансформации отчетностей.

Бухгалтерские данные о реальном движении потоков не потребуются, так же можно обойтись без автоматизации. С помощью косвенного метода создания ОДДС можно понять суммы каждой строчки отчета о прибыли и убытках.

Вычисляя чистую прибыль фирмы отчет позволяет учесть «нефинансовые составляющие», например, если имеются амортизационные или другие изменения в активах и обязательствах компании. Это позволить увидеть точные данные по суммам чистых денежных потоков основной деятельности. Всего существует два вида корректировок:

Корректировка, связанная со статьей отчета по прибыли и убыткам

В этом случае корректировка используется для исключения так называемых «неденежных» статей, которые не относятся к денежному потоку. При этом они оказывают влияние на чистую прибыль.

Также корректировка исключает статьи, связанные с инвестиционной и финансовой деятельностью.

Эта корректировка позволяет получить промежуточные результаты показателя по операционной прибыли до введения изменений в оборотный капитал. Эта информация окажется полезной для проведения финансового анализа. Благодаря этому собственник или руководитель сможет оценить реальное положение финансового состояния фирмы до начисления различных расходов.

Корректировка изменения в оборотных капиталах

Этот вид корректировки дает возможность владеть информацией по изменениям на балансовых статьях.

Например, в случае возникновения дебиторской задолженности она выплачивается в виде денежных средств, и она возросла к концу периода, то показатель по операционной прибыли до изменений в оборотном капитале потребуется изменить в сторону уменьшения. Уменьшить его следует именно на сумму изменения, чтобы реальные денежные потоки не были меньше выручки.

Этапы составления БДДС

- Найдите правильный инструмент. Если вы еще не нашли инструмент бюджетирования или программное обеспечение, которое поможет в составлении БДДС, то простой отправной точкой является шаблон Excel.

- Установите временные рамки. Зачастую БДДС составляют на шесть месяцев или на целый год вперед. Установите временные рамки и будьте готовы собрать всю необходимую информацию за этот период. Многие компании прогнозируют месячные временные рамки, а некоторым может понадобиться узнать о движении денежных средств на более регулярной основе — еженедельно или раз в две недели.

- Подготовьте прогноз продаж. Какой доход вы ожидаете получать в течение каждого месяца? Вы можете основываться на результатах прошлых месяцев, годах или прогнозируемых продажах. Затем наметьте ожидаемый прогноз продаж для каждого месяца года. Помните, что будут колебания, основанные на фактических продажах и изменениях на рынке, а также новых клиентах, добавленных в ваш клиентский список.

Пример прогноза продаж: “Х” владеет магазином по продаже товаров для рыбалки. “Х” будет использовать прошлогодние суммы продаж, чтобы подготовить свой бюджет движения денежных средств на следующие два квартала. Вот информация о продажах за первые шесть месяцев прошлого года:

|

Январь |

1 080 000 |

|

Февраль |

1 110 000 |

|

Март |

1 230 000 |

|

Апрель |

1 734 000 |

|

Май |

1 938 000 |

|

Июнь |

2 196 000 |

“Х” ожидает, что продажи в этом году будут на 1 процент выше в межсезонье и на 1,5 процента выше во время сезона рыбалки. Таким образом, “Х” прогнозирует, что его продажи за первые шесть месяцев этого года будут следующими:

|

Январь |

1 090 800 |

|

Февраль |

1 121 100 |

|

Март |

1 242 300 |

|

Апрель |

1 759 980 |

|

Май |

1 967 100 |

|

Июнь |

2 229 000 |

Приток денежных средств по БДДС. Это ваш “денежный вклад”, который включает все прогнозируемые продажи — как за наличные, так и продажи для клиентов, которые берут товар в кредит. Если ваш бизнес предоставляет кредит своим клиентам и имеет дело с дебиторской задолженностью, то проектирование денежных поступлений будет сложнее

Принимайте во внимание сбор дебиторской задолженности и влияние времени, которое этот сбор оказывает на прогноз ваших денежных поступлений. Чтобы этот пункт не казался огромным, рекомендуется разбить ваши поступления по категориям (все суммы, которые вы будете вводить в таблицу, должны включать НДС)

продажи клиентов/выставление счетов;

капитальные вложения;

ассоциированные вклады текущего года;

банковские кредиты, факторинг и др.

Отток денежных средств по БДДС . Эта графа включает в себя ваши фиксированные расходы, основанные на датах запланированных платежей, а также любые переменные расходы. Не забудьте про прогнозируемые расходы, такие как планы закупок нового оборудования или найм дополнительного персонала. Убедитесь, что они распределены в правильный месяц.

Некоторые основные оттоки денежных средств могут включать:

- зарплата персоналу;

- офисные принадлежности;

- ремонт здания и обслуживание оборудования;

- реклама и маркетинг;

- аренда и коммунальные платежи;

- страхование;

- платежи по кредиту;

- закупка сырья и другие расходы у поставщиков;

- стоимость доставки;

После того, как вы рассчитали все позиции, приступайте к прогнозу движения денежных средств. Прежде всего, создавайте подкатегории, которые помогут видеть ситуацию более четко. Затем в столбце начального месяца в таблице введите свой начальный баланс. Это значение представляет денежный поток (положит. или отрицат.) вашего бизнеса.

Затем, если вы хотите рассчитать прогнозируемый остаток денежных средств, вы можете выполнить следующий расчет:

начальный остаток денежных средств + прогнозируемый приток денежных средств за период — прогнозируемый отток денежных средств за период = прогнозируемый отток денежных средств.

Советы главного бухгалтера при бюджетировании

Давать советы по бюджетированию сложно. Чтобы от них получить пользу, нужно глубоко быть в курсе финансово-хозяйственной деятельности конкретного предприятия, владеть большим объёмом информации его управленческого учёта.

Тем не менее, я решила дать 2 универсальных совета, по моему мнению, обязательных к применению.

Совет 1. Не пренебрегайте подготовительным этапом

Только предварительная подготовка и отстройка системы бюджетирования вашего предприятия позволит на выходе получить качественные работающие бюджеты, способные решать поставленные задачи.

Разработайте бюджетную модель, сформируйте набор нормативной документации для регламентации процесса, определите состав данных, необходимых для разработки бюджетов, подготовьте классификатор статей, обозначьте круг ответственных лиц, их права и обязанности.

Закрепите всё в Регламенте бюджетирования. За основу можете взять наш шаблон.

Совет 2. Используйте специальное программное обеспечение

Ещё нередко можно встретить бюджеты, составляемые в Эксель. Лично я сама часто под разные нужды использую эту многофункциональную программу. Однако, прогресс шагнул далеко вперёд, и на инфорынке появилось специализированное программное обеспечение, способное гораздо эффективнее и качественнее, с меньшими трудозатратами проводить бюджетирование.

О некоторых из них я рассказывала выше. Выбрать есть из чего. Под разные потребности и возможности.

Такое ПО:

- сэкономит время;

- повысит точность расчётов;

- позволит проводить гибкую настройку статей под любой бизнес;

- даст возможность разграничить доступ сотрудников;

- способно организовывать совместную работу.

Отчет сдала, шеф принял! Папа помог!

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Составление бюджета доходов и расходов

БДР формируется из всех затрат и прибыли за установленное время: 1 год или 3 месяца. Он составляется заранее как план, которого планирует достичь предприятие в будущем.

Рассчитывают бюджет по таким этапам, как:

Понимание бизнеса. Владелец предприятия должен знать суть работы, привлечь специалистов, которые осуществят стратегические планы, увеличат шанс на рентабельность. Ведение документооборота

Важно правильно документировать процесс расчета годового бюджета, чтобы избежать финансовых простоев. Оценка расходов и доходов

После составления БДР необходимо следить за ним по практическим результатам. Они предоставляют информацию о работе бизнеса и о том, достигнет ли он поставленных целей. Подсчет себестоимость продаж. Вычисляется путем вычета из общего дохода и стоимости. Вычисление валовой прибыли. Получается после вычета себестоимости. Извлечение чистой прибыли. Из валовой прибыли вычитают все затраты, связанные с производством. Анализ денежного потока. Это возможность выплатить деньги раньше, чем что-либо будет сделано взамен.

Бюджет состоит из всех затрат и прибыли.

Откуда брать данные

Для формирования БДР необходимы данные, которые помогут правильно рассчитать бюджетный план:

- Прогноз продаж. Составляется на основе статистических данных за предыдущие периоды. На будущий период делают прогноз с учетом ситуации на рынке, уровня цен у предприятия и конкурентов, сезонности и т.д.

- Бюджет производства. Должен быть направлен на то, чтобы объем производимой продукции перекрывал объем готовой и формировал запасы.

- Анализ запасов. Это сведения о объемах товаров, которые находятся на складах.

- Коммерческие расходы. Обуславливаются реализацией готовой продукции и носят переменный характер.

- Административные затраты. Направлены на содержание административного аппарата компании.

- Снабжение. Формируется из данных о запасах, продажах и производстве.

- Трата основного материала. Фиксируется исходя из информации о сырье и комплектующих.

- Заработная плата. Сотрудники, занимающиеся производством, получают оплату.

- Косвенные расходы на производство. Их предприятие несет для обеспечения должной работы.

- Себестоимость. Определяет фактическую стоимость единицы товара.

Для формирования БДР нужен прогноз продаж.

Из сведений вышеперечисленных бюджетов формируется БДР. Статистические данные получают из отчетных документов подразделений, занимающихся производством товаров.

Расчет доходов

На этом этапе бюджетирования учитывают все поступления в активы предприятия.

К ним относят:

- выручку от продаж;

- прибыль от услуг или аренды;

- прочие доходы, получаемые не от реализации основного продукта.

Могут учитываться и другие источники прибыли, все зависит от специфики предприятия.

Расчет расходов

В затратную часть предприятия входят следующие сведения:

- затраты на производство;

- коммерческие и административные траты;

- налоговые отчисления;

- заработная плата и др.

Затраты на производство, налоговые отчисления входят в список расходов.

Детали расходной части формируются из целей и возможностей предприятия.

Вычисление чистой прибыли

Для ее расчета нужно из планируемых доходов вычесть полученные расходы. Так получается положительная разница, что и является прибылью.

Если при расчетах разница оказалась отрицательной, то это уже убыток. Тогда компании необходимы изменения в рабочих процессах.

Планирование будущей прибыли

Деятельность компании ориентирована на поддержание оборотных средств и их приумножение. Капитал, вложенный в предприятие, необходимо быстрее вернуть, поэтому на решение этой задачи и направлено планирование будущей прибыли.

Основная цель – извлечение максимальной выгоды при минимизированных затратах без снижения качества, с помощью рационального распределения труда.

Также решаются главные задачи предприятия:

- стимулирование работников и выплата зарплаты;

- накопление денег на улучшение качества производства и его расширение;

- обязательные выплаты инвесторам, собственникам и т.д.;

- повышение конкурентоспособности.

Планирование будущей прибыли поможет извлечь выгоду без снижения качества.

Спланировать убыток невозможно, т.к. конечная отметка плановой прибыли – 0.

Составление отчета

После анализа всех бюджетов полученные сведения заносят в принятую в компании форму отчета бюджетных расходов и доходов. Ее схема зависит от рода деятельности и размера компании.

БДДС и БДР: описательная характеристика

Специфика БДДС позволяет дополнительно включить в анализ:

- направление всех денежных потоков,

- объемы и даты каждой выплаты и поступления,

- оборот финансов с определенной периодичностью,

- остаток денег в классе на любую дату,

- уплата налогов и задолженностей по кредиту,

- результаты по работе с ценными бумагами и другое.

Как составить БДДС

Бюджет составляют двумя способами:

- прмым способом,

- косвенным способом.

БДДС прямым методом может учитывать факторы:

- активность покупателей.

- информация по поставщикам, подрядчикам,

- количество персонала и оплата труда,

- регулярные выплаты в фонды (например, социального страхования),

- оплата налогов, кредитов,

- финансовые операции с учредителями и акционерами.

Документы, которые будут использоваться:

- Информация о движении дненег по расчетному счету.

- Информация о движении денег в кассе.

- Все договора с поставщиками, кредиторами, покупателями и т.д.

Автоматизация составления БДР и БДДС

Подготовка БДР и БДДС является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. В качестве инструмента автоматизации формирования бюджетов может использоваться «WA: Финансист».

«WA: Финансист» — программа для БДДС и БДР, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В нем реализована полная модель, которая позволяет эффективно управлять денежными ресурсами компании. Сводный БДДС и БДР формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать бюджеты на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования

- отражения фактического исполнения бюджетов

- формирования отчетности

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками

- формирование зависимых оборотов по статьям планирования

- управлять системой формирования и согласования заявок

- оперативно формировать «Платежный календарь» и осуществлять платежи в соответствии с ним

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком

- настраивать выходные печатные формы.

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Кейс

Давайте представим себе завод которые выпускает один вид готовой продукции из одного сырья. У завода есть определенные производственные мощности, которые могут обработать 1000 тонн сырья в месяц. Закупки осуществляются исправно и проблем с поставщиками нет. Сырье всегда есть в наличии и его всегда можно оперативно заказать у поставщика.

Так уж получилось, что в прошлом месяце произошла поломка оборудования, которую быстро устранили но все таки произошел некоторый простой в результате чего 80 тонн сырья остались неиспользованными (себестоимость сырья — 80 000,00 грн). В первые дни текущего месяца завод израсходовал оставшееся сырье и до конца месяца закупил еще 920 тонн сырья. Всего за месяц израсходовали 1000 тонн сырья. Стоимость сырья — 1000 000,00 грн.

Из за простоя в прошлом месяце завод недополучил выручка и прибыль. Возникли некоторые финансовые трудности и часть сырья (на 100 000 грн) пришлось купить в долг и оплатили 820 000 грн из необходимых 920 000 грн.

По окончании текущего месяца удалось реализовать 80% произведенной продукции — стоимостью 1200 000 грн. На складе осталось лежать 20% готовой продукции. При этом из этой выручки предприятие получило в виде денежных средств 1000 000 грн, а 200 000 грн остались в виде дебиторской задолженности.

Достаточно простой кейс и давайте подумаем как использовать предприятию эту информацию и как она повлияет на принятые решения руководством.