Анализ бюджетирования на примере: как провести оценку системы и что влияет на ее эффективность

Содержание:

Постановка системы бюджетирования на предприятии

Бюджетирование — широко распространенный метод управленческого учета, в основе которого лежит принцип управления на основе анализа отклонений. Как правило, используются относительные отклонения фактических показателей хозяйственной деятельности от установленных бюджетом плановых значений. Отклонения, превышающие допустимые значения, анализируются, устанавливается их причина, в случае отрицательного отклонения принимаются меры для их устранения. Допустимыми признают отклонения на уровне 4-5%

Если отклонения составляют более 50%, то необходимо обратить внимание на точность бюджетирования. Специалисты считают, что при недостаточной точности бюджетирования метод становится неэффективным

Другими значительными факторами, влияющими на эффективность этого метода, являются:

- наличие управленческого учета в компании;

- наличие IT-системы;

- ведение управленческого учета и составление бюджета, а также контроль его исполнения в единой системе. Составление бюджета в единой информационной системе организации предполагает единство справочников, методов и отчетных форм.

Бюджет компании состоит из 3-х основных бюджетов:

- прогнозный баланс;

- прогнозный отчет о прибылях и убытках;

- прогнозный отчет о движении денежных средств.

С точки зрения последовательности подготовки документов для основного бюджета весь процесс планирования может быть условно разбит на две части:

- Подготовка операционного бюджета;

- Подготовка финансового бюджета.

Операционный бюджет — это бюджет отдельного ЦФО. Цель операционного бюджета — разработка прогнозного отчета о прибылях и убытках. Операционный бюджет состоит из: бюджета продаж, бюджета закупок, бюджета себестоимости, бюджета расходов. Разработка операционного бюджета торговой организации начинается с определения плана продаж, на основе которого создается бюджет продаж. Далее, с учетом имеющихся запасов на начало планируемого периода и бюджета запасов товара на конец периода, разрабатывается бюджет закупок товаров. От объемов закупок зависят бюджеты себестоимости товаров, бюджет затрат на маркетинг и бюджет коммерческих затрат. Кроме того составляются бюджеты трудовых затрат, бюджет общих и административных расходов.

Составление бюджета продаж является отправной точкой и самым ответственным моментом процесса бюджетирования. Объем продаж и его товарная структура оказывает воздействие на большинство других бюджетов, которые формируются на основе информации о бюджете продаж. От того, насколько точным будет бюджет продаж, зависит качество всего операционного бюджета. Объем продаж подвержен влиянию таких внешних факторов, как деятельность конкурентов, общее положение на национальном и мировом рынке, результативность рекламы, циклические и сезонные колебания.

Финансовый бюджет — это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат и бюджет денежных средств компании. На основе финансового бюджета и прогноза прибылей и убытков составляются прогноз бухгалтерского баланса и движения денежных средств.

При составлении финансового бюджета необходимо запланировать суммы налогов, подлежащие уплате в бюджет, сумму амортизации основных средств, суммы задолженностей перед поставщиками, фонды развития предприятия и материального поощрения сотрудников и т.д.

ФОРМИРУЕМ БЮДЖЕТ ПРОИЗВОДСТВА В НАТУРАЛЬНОМ ИЗМЕРЕНИИ

Формирование бюджета производства всегда начинается с разработки его показателей в натуральном измерении выпускаемой продукции (штуки, метры, тонны и т. д.). Это нужно для:

- корректного расчета прямых производственных затрат;

- максимально достоверного определения производственной себестоимости единицы выпускаемой продукции, на основании которой строится ценовая политика компании в прогнозируемом периоде.

Бюджет производства в натуральном измерении (его еще называют производственной программой) формируют на основе плана продаж и рассчитывают в соответствии с формулой (1).

Важный момент: в производственных компаниях с достаточно длительным производственным циклом в эту формулу к начальным остаткам готовой продукции нужно добавить остатки незавершенного производства на начало прогнозируемого периода, поскольку они превратятся в готовую продукцию.

Сформируем производственную программу мясоперерабатывающего комбината на 2020 г. В качестве основы берем поквартальный план реализации в натуральном выражении (табл. 1).

Шаг 1. Рассчитаем остатки готовой продукции по каждому ее виду и на начало каждого квартала планируемого года. Расчет делаем с учетом утвержденного на предприятии норматива запасов готовой продукции, выраженного в днях реализации.

Нормативный остаток запаса готовой продукции № 1 на начало первого квартала 2020 г. определяем следующим образом:

(План реализации продукции № 1 на первый квартал / Количество дней квартала) × Норматив запасов готовой продукции № 1 в днях реализации = (20 000 кг / 90 дн.) × 20 дн. = 4444 кг.

Аналогично рассчитываем плановые остатки запасов готовой продукции по остальным видам продукции и кварталам 2020 г. Результаты оформляем в табл. 2.

Шаг 2. Составим прогноз объема выпуска продукции, который необходим для обеспечения плана продаж и поддержания нормативной величины запасов готовой продукции.

Расчет делаем согласно формуле (1) по каждому виду продукции комбината.

Объем выпуска продукции № 1 в первом квартале 2020 г.:

20 000 кг (план продаж первого квартала) – 4444 кг (нормативный остаток готовой продукции на начало квартала) + 3333 кг (нормативный остаток готовой продукции на конец квартала) = 18 889 кг.

Рассчитываем аналогично показатели для всех видов продукции по всем кварталам 2020 г. В итоге получаем производственную программу выпуска продукции на 2020 г. (табл. 3).

На этом расчеты бюджета производства в натуральных показателях не заканчиваются. Для прогноза суммового выражения затрат на производство продукции нам необходимо спланировать объем сырья и материалов, которые нужны, чтобы обеспечить выполнение производственной программы.

Расчетный объем сырья и материалов для производства служит основой формирования бюджета закупок.

Согласно формуле (2) объем сырья и плановый объем необходимых для выпуска продукции сырья и материалов определяется на основе бюджета производства в натуральных единицах и производственных спецификаций по каждому виду продукции.

Расчет можно сделать двумя способами:

- рассчитать потребность сырья и материалов отдельно по каждому виду продукции и затем суммировать их количество по видам сырья и материалов;

- рассчитать потребность сводно по видам сырья и материалов, суммируя произведения объема сырья и количества единиц по видам продукции.

Итоговый расчет потребности в сырье и материалах для выполнения производственной программы мясоперерабатывающего комбината в натуральном измерении по второму способу представлен в табл. 4.

Мы выполнили все необходимые расчеты натуральных показателей бюджета производства и можем перейти к формированию его суммовых значений.

Составление бюджетного регламента

1. Подготовка списка необходимых документов. Абсолютно все документы, которые понадобятся для составления регламента, должны быть описаны. Сотрудникам должны быть даны понятные инструкции о том, как, когда и какие данные они должны предоставлять.

2. Обучение персонала работе с документами. Даже на основе готового списка документов и готовых же форм для заполнения сотрудники могут допустить ошибки из-за того, что не так поняли суть задачи. Чтобы этого избежать, необходимо провести обучающие мероприятия. Тесты в конце обучения — обязательны.

Такой подход позволяет рассчитывать на получение адекватной и единообразной информации, на основе которой можно составить бюджеты подразделений и консолидированный бюджет предприятия.

3. Создание бюджетного комитета. Составляется список участников, с обязанностями каждого из них. Обычно в организациях со сложной структурой в бюджетном комитете работают представители ключевых подразделений.

4. Определение объектов учета и установление взаимосвязей доходов и расходов по каждому из них.

5. Разработка структуры и формата бюджетов, а также очередности их составления. На этом этапе стоит обдумать, насколько удобно будет впоследствии использовать данные бюджетов для формирования итоговых бюджетов и составления прогнозов.

6. Составление и анализ бюджетов.

7. Прогнозирование.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

х |

||||

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

Как создается система бюджетирования?

Основой для построения системы бюджетирования служит финансово-экономическая модель. Структурирование модели проводится не на основе детализации процессов, как в предыдущем примере, а в результате декомпозиции финансовых показателей компании.

Исходным пунктом для построения финансовой модели является прибыль компании. В результате анализа структуры доходов и расходов определяются центры ответственности, обеспечивающие формирование финансовых показателей, из которых складывается конечный финансовый результат. Таким образом определяются центры доходов, затрат, прибыли и др. Формирующаяся при этом финансовая структура ставит в соответствие каждому элементу организационной структуры те или иные финансовые показатели.

На следующем шаге для центров финансовой ответственности определяется структура бюджетов, которые представляют собой свод финансово-экономических показателей, подлежащих планированию и контролю.

Завершающим этапом является разработка регламентов планирования, формирования отчетности, корректировки бюджетов, анализа результатов выполнения принятых планов.

Таким образом, выстраивается полный цикл управления, обеспечивающий ориентацию компании на выбранные финансово-экономические показатели.

Разнообразие моделей, на основе которых строятся показатели контроллинга, вызывает вопрос: «Как связаны между собой эти проекции?». Действительно, существуют ли связи между финансово-экономическими показателями, показателями процессов, показателями корпоративной культуры и другими индикаторами системы контроллинга?

На оперативном уровне эти показатели не имеют непосредственных связей. Они существуют в различных измерениях, используются различными подсистемами управления компанией. Тем не менее, они связаны между собой. Эту связь обеспечивает стратегический уровень управления компанией. Взаимосвязь всех проекций системы оперативного контроллинга и их сбалансированность, направленность на достижение целей компании обеспечивается системой стратегического контроллинга, которая строится на основе методологии Balanced scorecards (Сбалансированная система показателей).

Что такое бюджет движения денежных средств

Предприятие существует и получает прибыль за счет успешного вложения денег в товар и производство. Это позволяет получать доход. Финансовые потоки (например, расходы и доходы) есть везде и их надо контролировать. Контролировать — значит влиять, а чтобы влиять нужно точно понимать цель. Постановка количественных целей движения денег по статьям — это процесс бюджетирования. Планирование движения денег и анализ отклонения реальности от планов и есть БДДС. Как правило выполняют подготовку проекта БДДС в Excel, а после этого переходят к автоматизации БДДС в 1С.

Что такое БДДС

Бюджет движения денежных средств (БДДС) дает возможность управлять денежными потоками. Отчет показывает, как ими лучше распоряжаться. В бюджет закладывается:

- поступления финансов,

- расход средств.

Пример отчета БДДС в Финоко

Сразу стоит сказать, что трудность формирования бюджета в том, что издержки известны наперед, а доходы непредсказуемы. Это основная трудность при анализе и прогнозе. Бюджет старается сделать их наиболее реалистичными в перспективе на неделю, месяц, квартал или год. Цель — предотвратить кассовые разрывы, то есть сделать так, чтобы платежи не превышали доходную часть бюджета. Идеально, когда бюджет сотавлен так, что поступлений денег больше, чем расход. Трудность этой задачи зависит от многих факторов. Главный из них — руководство расходами. Выплаты денег можно сократить в любой момент перестав платить, но этим легко нанести вред предприятию. Если вести бюджет, то такой ситуации можно избежать, ведь в его основе лежит оптимальность.

БДДС формируется на основе документов о движении денег, которые считаются достаточным основанием для внесения в бюджет. К ним относятся:

- Первичные документы: чеки, квитанции, выписки из банка.

- Договора с контрагентами.

- БДР — бюджет доходов и расходов.

Зачем нужен БДДС

Начиная процесс автоматизации учета на предприятия обычно начинают с БДДС в Excel, и часто на этом останавливаются и не переходят к запуску БДР. Но этого достаточно только в том случае, если у организации нет долгосрочных обязательств.

Формировать БДДС в 1С имеет смысл всем компаниям, но важнее ввсего это для организаций с длительным финансовым циклом. В первую очередь, торговые и производственные предприятия. Например, продукт может быть изготовлен в начале календарного года, а реализован — в конце. Соответственно выручка придет только через год. И в течение этого периода у предприятия должны быть деньги для поддержания производственного цикла.

Из чего состоит бюджет движения денежных средств

Бюджет движения денежных средств достаточно объемен, так как охватывает широкий круг деятельности. Для упрощения все операции формируются в три группы, в зависимости от их характера и назначения. Выделяют:

- Инвестиционную деятельность.

- Операционную деятельность.

- Финансовую деятельность.

Инвестиционная деятельность

Включает в себя любые размещения капитала, которые в перспективе могут принести прибыль. Например, такими тратами могут считаться вложение активов предприятия в дочернюю компанию или расход выручки на обновление оборудования. Также стоит помнить, что компания может покупать ценные бумаги, недвижимость, предоставлять кредиты и займы. Все это тоже считается инвестициями.

Операционная деятельность

Основная цель операционной деятельности предприятия — извлечение прибыли из конечного продукта. Поэтому затраты в этом разделе покрывают затраты на производство и реализацию, а также текущие потребности. Например, можно выделить расходы на:

- производство продукта,

- логистику,

- оплату труда персоналу,

- содержание помещений и оборудования в рабочем виде,

- реализацию товаров.

Операционная деятельность охватывает не только изготовление, но и хранение, сбыт и торговлю. Во всех компаниях набор стей движения денег разный потому, что он отражает особенности работы. Тем не менее, основной набор у всех компаний очень похож.

Чаще всего, операционная деятельность является основным объектом при составлении БДДС, так как она в первую очередь страдает на предприятиях с длинным финансовым циклом.

Финансовая деятельность

Предприятие заинтересовано в том, чтобы привлекать дополнительные средства. Источниками финансов могут быть банковские займы или вклады учредителей. В разделе финансовая деятельность отражаются обороты кредитных средств, займы, которые взяла организация.

Дополнительные деньги не считаются выручкой, они всегда направлены внутрь предприятия. Средства идут либо на покрытие разрыва между расходами и доходами, либо инвестируются в производство, оборудование, персонал.

Обратная сторона финансовой деятельности — выплаты процентов, возврат займов

Обязательные элементы бюджетного регламента

Общие правила. В них описываются цели бюджетирования, отчетные показатели, правила предоставления отчетности и методы, выбранные для ее анализа. Все это позволит вносить в бюджеты нужные коррективы.

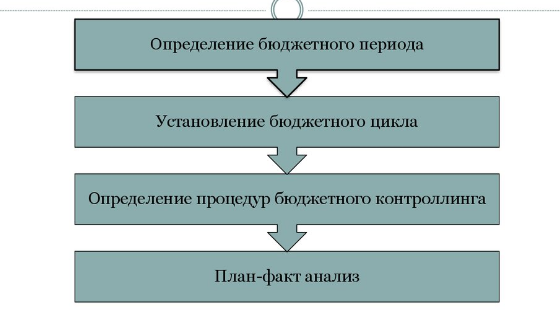

Обозначение бюджетного периода и бюджетного цикла. Из-за неумения работать с информацией (особенно, с большими объемами) бюджетный цикл часто принимается равным 3 месяцам (1 кварталу). Практика показывает, что гораздо эффективнее работать с бюджетным периодом в 1 месяц. Это дает больше возможностей для маневрирования.

Бюджетный цикл — период времени, по истечении которого сравниваются плановые и фактические показатели. Обычно он равен 1 кварталу. Этого достаточно для корректировки бюджетов следующих периодов.

Центры ответственности. В регламенте должны быть отображены принципы, по которым разделяются центры ответственности (Центр финансового учета, Центр финансовой ответственности, Центр затрат и пр.). Для каждого из центров необходимо описать формы отчетности. Также обязательно указать механику объединения отчетности отдельных центров ответственности в единый документ, иллюстрирующий работу компании в целом.

График и порядок разработки бюджетов различных уровней. Здесь же указываются временные рамки передачи на согласование, консолидацию, утверждение бюджетов. Сроки должны быть приемлемыми, на каждой стадии и для каждого уровня бюджета назначаются ответственные.

График контроллинга (план-факт анализа). Это процедуры внутреннего контроля, направленные на оценку того, как исполняются бюджеты. Обычно в рамках этого процесса проводится подготовка сводного (консолидированного) бюджета и его анализ.

Перечень мотивационных мероприятий. Данный элемент не является обязательным. Но в той или иной форме присутствует практически на любом предприятии. Сотрудники должны понимать, что добросовестное исполнение обязанностей — повод для премирования. Пренебрежение ими — причина штрафных санкций.

Принципы составления бюджетного регламента

Они справедливы для множества процессов на предприятии.

- Обозначение уровней детализации и выстраивание регламентов в привязке к ним. Не следует впадать в крайности и описывать абсолютно все действия исполнителей. Такой документ достигнет объемов “Саги о Форсайтах” и станет макулатурой, которую никто не читает. Ограничиваться только декларированием принципов также не целесообразно. Обычно самый оправданный вариант — остановиться на уровне бизнес-процессов.

- Наличие четких схем важных бизнес-процессов. Схема должна: фиксировать ответственных, задавать принципы работы для конкретного направления работы, давать ориентиры исполнителям, содержать ссылки на вспомогательные документы.

- Структурированность.

- Требования к форме изложения материала. Регламент — не художественное произведение. Потому от сложных конструкций, эпитетов и прочих литературных приемов надо отказаться. Также недопустимы слова и термины, имеющие двойное толкование.

НАЗНАЧЕНИЕ И ПРИНЦИПЫ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ БЮДЖЕТОВ

По мере роста масштабов бизнеса, увеличения организационной структуры компании у ее руководства возникает потребность в управленческих инструментах планирования деятельности, эффективного распределения ресурсов для достижения запланированных результатов и периодического мониторинга соответствия фактических показателей утвержденным планам.

На роль такого инструмента вполне подходит бюджетное управление финансами компании. Бюджетирование позволяет руководству решать следующие важные управленческие задачи:

- прогнозировать развитие бизнеса в будущем и потребность в финансовых ресурсах для реализации этого развития;

- мониторить ход выполнения планов и своевременно выявлять негативные тенденции в их выполнении;

- оценивать причины негативных отклонений и реализовывать мероприятия по их устранению или минимизации.

Бюджетное управление предоставляет руководству две ценные возможности повысить качество управления бизнесом:

- создать экономическую модель деятельности, с помощью которой можно прогнозировать различные сценарии, оценивать соответствие ресурсов компании стратегическим целям ее развития;

- обеспечить максимально высокую вероятность реализации стратегии развития через взаимосвязь стратегических целей, финансовых бюджетов компании и операционных бюджетов ее подразделений.

Взаимосвязь стратегических целей компании с ее финансовыми бюджетами можно представить следующим образом (рис. 1).

Использование бюджетирования в управлении бизнесом позволяет руководству:

- коммуницировать миссию и стратегию развития до ключевых годовых показателей;

- на основе этих показателей спланировать результаты деятельности компании (финансовые бюджеты), ее отдельных бизнес-процессов и структурных подразделений (операционные бюджеты).

Можно сказать, что бюджеты компании являются оцифровкой управленческих мероприятий, разработанных для достижения стратегии развития бизнеса.

По своей сути финансовое бюджетирование является:

- методом оперативного управления бизнесом посредством формирования бюджетных планов и контроля за их выполнением;

- самостоятельным бизнес-процессом, который включает в себя планирование, учет и контроль финансовых потоков компании и результатов ее деятельности.

Финансовое бюджетирование как бизнес-процесс состоит из циклически повторяющихся бюджетных процедур (рис. 2).

Процедура 1 — на основании утвержденных на предстоящий год ключевых показателей развития бизнеса и программы мероприятий по их достижению формируют бюджетные цели, которые должны найти отражение в финансовых и операционных бюджетах компании.

Процедура 2 — состоит из разработки операционных и финансовых бюджетов на планируемый период, согласования их параметров и утверждения руководством компании.

Процедура 3 — реализуется через механизмы предварительного и оперативного бюджетного контроля над исполнением утвержденных бюджетов.

Процедура 4 — позволяет выявить величину и причины отклонения фактических результатов работы компании и ее подразделений от показателей, заданных бюджетными планами, выработать управленческие решения по их устранению или минимизации.

Процедура 5 — проводят, когда на стадии анализа отклонений выясняется, что невозможно выполнить утвержденные бюджетами показатели из-за недостаточной точности планирования, изменения ситуации на рынках сбыта или макроэкономических факторов.

Вывод

Бюджетный регламент — документ, который способствует формированию и отладке механизмов эффективного взаимодействия подразделений компании и позволяет быстрее достигать целей существования предприятия.

БИТ.ФИНАНС.Проф – решение на базе 1С:Предприятие 8 для создания полноценной системы казначейства и бюджетирования в компании или холдинге.

- Формирование Бюджета движения денежных средств (БДДС);

- Формирование Бюджета доходов и расходов (БДР);

- Балансовый учет и Бюджет по балансовому листу;

- Отчеты «Бюджет» и «План-фактный анализ по бюджету»;

- Механизм «Сопоставление значений аналитик бухгалтерского и управленческого учета»;

- Механизм «On-line трансляции платёжных документов (факт по БДДС)»;

- Механизм «On-line трансляции данных бухгалтерского учета (факт по БДР)».

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Как увеличить средний чек медицинского центра?

Финансовый анализ предприятия