Методы анализа движения потоков денежных средств

Содержание:

Главные цели

В ходе анализа финансовая информация компании проходит аналитическую обработку в части:

- сравнения результатов деятельности предприятия с данными за аналогичные прошедшие периоды;

- определения влияния различных факторов на результат работы компании;

- установления недостатков в деятельности фирмы, неиспользованных возможностей, вскрытия резервов и перспектив развития.

При обработке результатов аналитической работы обосновываются и принимаются решения по оптимизации функционирования компании в целом и устранению отдельных негативных ситуаций. От хорошо поставленного учета и правильной аналитической оценки достигается объективное восприятие информации о финансовом положении компании, ее перспективах и платежеспособности.

Анализ движения денежных средств и грамотное управление финансовыми потоками включают расчет их оборачиваемости, анализ структуры и прогнозирование динамики, определение необходимого оптимального уровня финансов, а также разработку и составление платежных бюджетов компании. Для обеспечения эффективности управления средствами следует правильно классифицировать денежные потоки.

Анализ денежных потоков

Целью анализа денежных потоков является:

- выявление причин дефицита (избытка) денежных средств;

- определение источников поступления и направлений использования денежных средств.

Основным документом для изучения денежных потоков является отчет о движении денежных средств; методами анализа — прямой и косвенный.

Дефицит денежных средств свидетельствует о снижении ликвидности и утрате платежеспособности организации, избыток — о нерациональном расходовании средств и недополучении прибыли в связи с замедлением их оборачиваемости.

Причинами дефицита денежных средств могут быть:

- низкая рентабельность продаж, вызванная падением спроса или неэффективной ценовой политикой;

- отвлечение средств в излишние запасы товарноматериальных ценностей, их удорожание вследствие инфляции;

- большие капитальные затраты сверх имеющихся источников их покрытия;

- высокие налоги и дивиденды;

- чрезмерная доля заемного капитала и связанные с этим высокие выплаты на погашение кредитов, займов и процентов по ним;

- значительная дебиторская задолженность с неопределенными сроками погашения.

Отрицательные последствия дефицитного денежного потока проявляются:

- в снижении ликвидности и уровня платежеспособности организации;

- росте просроченной кредиторской задолженности поставщикам сырья и материалов;

- задержке выплаты заработной платы персоналу;

- повышении доли краткосрочной задолженности по кредитам;

- увеличении штрафных санкций, предъявляемых предприятию со стороны контрагентов;

- росте продолжительности финансового цикла.

Дефицит денежного потока в конечном счете способствует снижению рентабельности собственного капитала и активов предприятия. Длительный дефицит денежного потока является одним из факторов банкротства.

Причинами избыточного денежного потока могут быть:

распродажа активов, получение больших финансовых кредитов без соответствующего их освоения, падение рыночной активности.

Отрицательными последствиями избыточного денежного потока являются:

а) потеря реальной стоимости временно неиспользуемых денежных средств от инфляции;

б) потеря потенциального дохода от неиспользования денежных средств в производственном обороте или инвестиционном проекте.

Для нормально работающего предприятия избыточный денежный поток может быть только в краткосрочном периоде.

Отрицательный денежный поток не во всех случаях свидетельствует о неудовлетворительном прогнозе для предприятия. Неотложность инвестиционных программ или сезонные особенности производства и сбыта приводят к временному дефициту денежных средств, который покрывается за счет кредитов и займов.

Анализ источников поступления денежных средств чрезвычайно важен для финансовых менеджеров, так как лежит в основе инвестиционной, кредитной, заемной и дивидендной политики предприятия. Сущность каждой из них будет рассмотрена в последующих темах курса.

В качестве исходного документа для анализа рекомендуется использовать модель отчета о движении денежных средств, представленную в табл. 3.4.

Таблица 3.4

| Показатель | Сумма, ден. ед. | % |

|---|---|---|

| Источники денежных средств: | ||

| Денежные средства от текущей деятельности | 10 000 | 34,0 |

| Краткосрочные займы | 650 | 2,2 |

| Долгосрочные займы | 13 700 | 46,2 |

| Выпуск обыкновенных акций | 1800 | 6,0 |

| Эмиссия облигаций | 2700 | 9,1 |

| Выручка от продажи оборудования | 820 | 2,5 |

| Всего источников средств | 29 670 | 100 |

| Использовано денежных средств: | ||

| Текущая деятельность | 7800 | 26,4 |

| Приобретение оборудования | 12 800 | 40,3 |

| Покупка ценных бумаг | 1200 | 4,0 |

| Выплаченные дивиденды | 2310 | 7,8 |

| Погашение краткосрочных займов | 1300 | 4,4 |

| Погашение долгосрочных займов | 1560 | 5,3 |

| Свободный остаток денежных средств | 3500 | 11,8 |

| Всего использовано средств | 29 670 | 100 |

На основании данного отчета можно сделать следующие выводы: в анализируемом периоде лишь 34% поступивших средств было от основной деятельности, т. е. одна треть. Это не совсем нормальная ситуация; по всей видимости, она была вызвана недостаточными техническими возможностями предприятия. Понимая это, руководство вынужденно было активизировать финансовую деятельность — привлечь долгосрочный кредит (46,2% от всех поступлений), выпустить облигации (9,1% от поступлений) и 40,3% всех поступлений направить на приобретение оборудования, т. е. обновление производства.

Анализ чистого денежного потока от инвестиционной деятельности

Показатель |

Прошлый год |

Отчетный год |

Изменение |

Темп роста, % |

Темп прироста, % |

|||

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

|||

1. Суммарный денежный приток от инвестиционной деятельности, в том числе: |

30 |

100 |

100 |

100 |

70 |

- |

333,3 |

233,3 |

1.1. Выручка от продажи объектов основных средств и иных внеоборотных активов |

20 |

66,7 |

60 |

60,0 |

40 |

-6,7 |

300,0 |

200,0 |

1.2. Полученные проценты |

10 |

33,3 |

40 |

40,0 |

30 |

6,7 |

400,0 |

300,0 |

2. Суммарный денежный отток от инвестиционной деятельности, в том числе: |

145 |

100 |

312 |

100 |

167 |

- |

215,2 |

115,2 |

2.1. Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов |

110 |

75,9 |

292 |

93,6 |

182 |

17,7 |

265,5 |

165,5 |

2.2. Приобретение ценных бумаг и иных финансовых вложений |

35 |

24,1 |

20 |

6,4 |

-15 |

-17,7 |

57,1 |

-42,9 |

3. Чистый денежный поток от инвестиционной деятельности (строка 1 - строка 2) |

-115 |

- |

-212 |

- |

-97 |

- |

184,3 |

84,3 |

Результаты расчетов показывают, что величина чистого денежного потока от инвестиционной деятельности как в прошлом году, так и в отчетном году имела отрицательное значение, уменьшившись при этом на 97 тыс. руб., или на 84,3%, что само по себе не может быть оценено положительно, хотя при этом следует иметь в виду тот факт, что инвестиционные вложения, как правило, имеют продолжительный срок окупаемости. Указанное снижение величины чистого денежного потока от инвестиционной деятельности обусловлено увеличением суммарного денежного оттока от инвестиционной деятельности на 167 тыс. руб., или на 115,2%, при росте суммарного денежного притока от этого вида деятельности лишь на 70 тыс. руб., или на 233,3%.

В свою очередь, увеличение суммарного денежного притока от инвестиционной деятельности лишь на 70 тыс. руб., или на 233,3%, связано с ростом поступлений денежных средств от продажи объектов основных средств и иных внеоборотных активов на сумму 40 тыс. руб., или на 200,0%, и ростом полученных процентов на сумму 30 тыс. руб., или на 300,0%.

Увеличение же суммарного денежного оттока от инвестиционной деятельности на 167 тыс. руб., или на 115,2%, вызвано ростом оттоков денежных средств, связанных с приобретением объектов основных средств, доходных вложений в материальные ценности и нематериальных активов, на сумму 182 тыс. руб., или на 165,5%, при снижении величины денежных оттоков, связанных с приобретением ценных бумаг и иных финансовых вложений, на сумму 15 тыс. руб., или на 42,9%.

При этом в составе суммарного денежного притока от инвестиционной деятельности в отчетном году по сравнению с прошлым годом снизился удельный вес денежных поступлений (выручки) от продажи объектов основных средств и иных внеоборотных активов и соответственно возрос удельный вес полученных процентов на 6,7%, что обусловлено превышением темпа роста полученных процентов (400,0%) над темпом роста выручки от продажи объектов основных средств и иных внеоборотных активов (300,0%). В составе же суммарного денежного оттока от этого вида деятельности возрос удельный вес денежного оттока, связанного с приобретением объектов основных средств, доходных вложений в материальные ценности и нематериальных активов, и соответственно снизился удельный вес денежного оттока, связанного с приобретением ценных бумаг и иных финансовых вложений, на 17,7%, что обусловлено превышением темпа роста денежного оттока, связанного с приобретением объектов основных средств, доходных вложений в материальные ценности и нематериальных активов, составившего 265,5%, над темпом роста денежного оттока, связанного с приобретением ценных бумаг и иных финансовых вложений, составившим всего 57,1%.

Необходимо особо отметить существенное превышение темпа роста суммарного денежного притока от инвестиционной деятельности, составившего 333,3%, над темпом роста суммарного денежного оттока от этого вида деятельности, составившим 215,2%, которое отражает наметившуюся тенденцию к возможному преодолению в будущем достаточно большего дефицита денежных средств от инвестиционной деятельности и, следовательно, к улучшению платежеспособности коммерческой организации и поэтому может рассматриваться как безусловно позитивное явление.

Следующим этапом проанализируем чистый денежный поток от финансовой деятельности (табл. 5).

Таблица 5

Прямой анализ движения денежных средств организации

Этот метод предполагает расчет величины доходов от видов деятельности. Отчет формы № 4, служащий информационной базой данных, построен на разделении денежных потоков от деятельности:

- текущей или операционной, определяющей величину выручки от продаж товаров и услуг, полученных кредитов, авансов и доход после уменьшения на сумму понесенных затрат от этой деятельности;

- инвестиционной, фиксирующей динамику финансов, направленных на приобретение, реализацию или техническое перевооружение основных фондов, а также покупку нематериальных активов;

- финансовой, направленной на получение займов различной срочности, погашение задолженности перед кредитными учреждениями, выплату дивидендов, осуществление финансовых вложений.

Прямой анализ движения денежных средств предприятия базируется на основных финансовых показателях 4-й отчетной формы и традиционно дает возможность контролировать их величину, а также определять уровень платежеспособности компании.

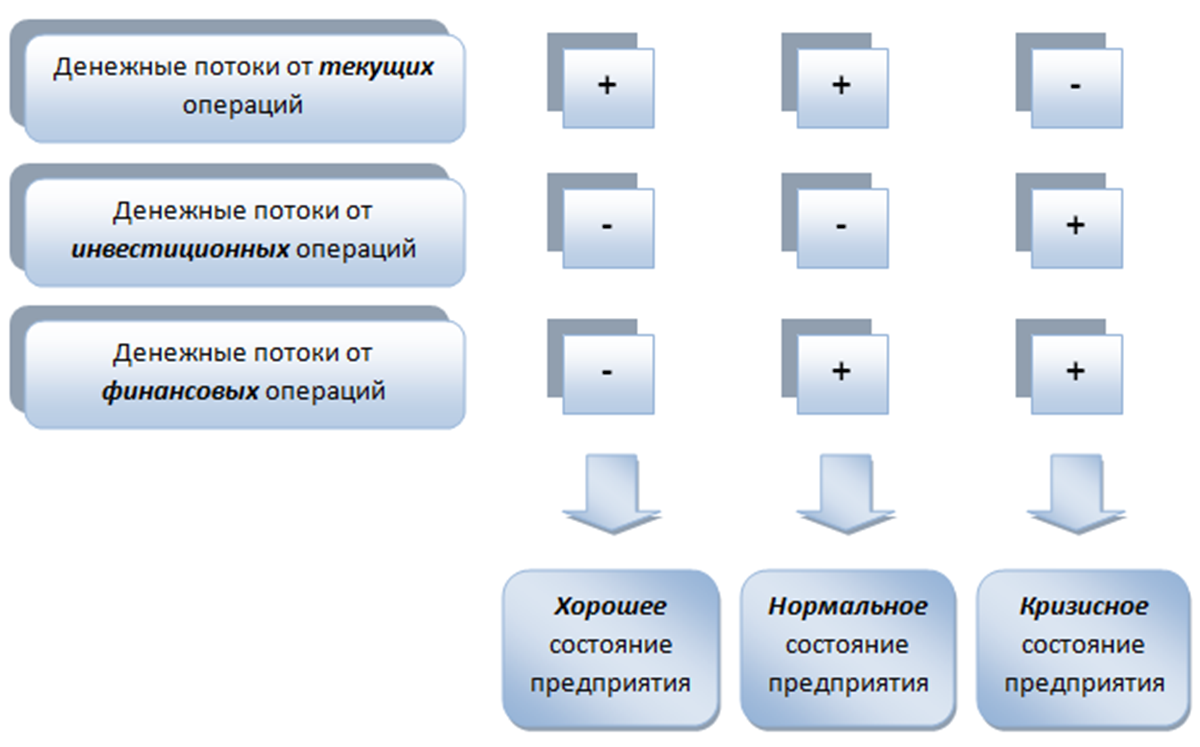

Оценка состояния ДДС

Анализ и информирование основного денежного капитала происходит под действием ОДДС. Результатом данной деятельности является полный анализ руководства предприятием.

Финансовое положение компании признается удачным для дальнейшей деятельности при следующем соответствии параметров. Чистый финансовый поток в плюсе, а инвестиционные и другие финансовые операции стремятся к минусу. Также стабильное положение показывается когда текущие денежные операции за период отчётного времени в положительной динамике, а инвестиционные параметры в значении минус.

В финансовой сфере предприятия наблюдается кризис при противоположных показателях. Если чистый финансовый приток от текущих вмешательств прибывает в минусе, а инвестиционные и финансовые показатели в плюсовом значении. Значение чистого финансового потока должно всегда иметь положительное состояние. Тогда положение фирмы оценивается как хорошее.

Остались вопросы? Закажите консультацию наших специалистов!

Налог на имущество в 1С 8.3 Бухгалтерия

Как сделать проводки по начислению и уплате госпошлины в 1С 8.3

Литература

- Анализ в управлении финансовым состоянием коммерческой организации / Н.Н. Илышева, С.И. Крылов. М.: Финансы и статистика; ИНФРА-М, 2008. 240 с.: ил.

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности коммерческой организации: Учеб. пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит». М.: ЮНИТИ-ДАНА, 2006. 240 с.

- Крылов С.И. Совершенствование методологии анализа в системе управления финансовым состоянием коммерческой организации: Монография. Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2007. 357 с.

С.И.Крылов

Д. э. н.,

профессор

кафедры учета, анализа и экономики труда

Уральского федерального университета

имени первого Президента России

Б.Н.Ельцина

54-ФЗ. Очередь печати для ККМ. Обработки для подключения онлайн-касс к 1С 8 (поддержка Маркировки) + Эмулятор + ФФД 1.2 Промо

Обработка осуществляет обслуживание фискальных регистраторов, поддерживаемых драйвером «АТОЛ: Драйвер ККМ v.8 и v.10» И драйвером «Штрих-М: Драйвер ККТ v.4.Х» для конфигураций «УТ 10.3», «КА 1.1», «УПП 1.3», «Розница 1.0», «БП 2.0» и других отраслевых решений, построенных на основе указанных выше конфигурациях.

Для осуществления возможности параллельной работы и пробития чеков на одной ККМ несколькими пользователями, реализован механизм «Очереди печати». Реализована поддержка Веб-сервера Атол для работы с одной ККТ с нескольких рабочих мест. Соответствует требованиям российского законодательства, а именно требованиям закона ФЗ-54 об онлайн-кассах и применении контрольно-кассовой техники. Поддерживает Форматы Фискальных Данных 1.0, 1.05, 1.1 и 1.2. Включен механизм использования нескольких систем налогообложения в одном документе. Содержит механизмы легкого подключения оборудования по TCP/IP, что упрощает процедуру подключения кассы в сеансах RDP, а так же позволяет подключаться к ККМ через интернет напрямую. Поддерживает работу со ставкой НДС 20%. Поддержка маркировки. Поддержка требований к кассовым чекам с 01.07.2019. Поддерживает режим эмуляции кассовых чеков.

4200 руб.

Косвенный метод

Этот способ позволяет рассчитать показатели, характеризующие объем чистого финансового потока, и степень взаимосвязи между ними и полученной прибылью. В основе лежит методика проведения пересчета полученного финансового результата с корректировками к размеру чистой прибыли. Использование этого метода неприемлемо при анализе потоков от инвестиционной и финансовой деятельности. В таком случае применим исключительно прямой метод.

Несоответствие суммы денежных активов размеру финансового результата обусловлено тем, что формирование прибыли происходит по принципу начисления, а динамика денежных средств измеряется кассовым методом.

К тому же отдельные доходы и расходы формируются, не влияя на сумму прибыли и структуру финансов. К примеру, начисление амортизации задевает формирование прибыли, не уменьшая объем денежных средств, а платежи дебиторам в отчетном периоде, наоборот, увеличивают размер денежных активов, не отражаясь на финансовом результате компании.

Используя косвенный анализ движения денежных средств, проводят необходимые корректировки, связанные:

- с временными несовпадениями в отражении доходов и расходов в учете притоков и оттоков средств;

- с операциями, которые не влияют на расчет чистой прибыли, но вызывают изменения динамики денежных средств;

- с операциями, влияющими на расчет прибыли, но не изменяющими размер финансов.

Отправной точкой при косвенном методе анализа динамики денег является чистая прибыль, размер которой представлен в отчете формы № 2. Затем корректируются суммы (уменьшается или увеличивается показатель прибыли), не связанные с движением финансовых потоков. Для упорядочения сравнительных данных за анализируемый период применяют следующую систему: оборот активного счета отмечается знаком «минус», а его снижение – знаком «плюс» и, напротив, оборот пассивного счета — со знаком «плюс», его снижение – со знаком «минус».

Прямой метод анализа денежных потоков

На практике прямой метод анализирования денежного потока предполагает оценку средств, перемещающихся по счетам предприятия. Основным параметром для анализа является доход (расход) компании. При этом оцениваются все поступления средств и все необходимые платежи, выполненные компанией в отчетный период. Они приводятся в специальном отчете, где выделяются три основных группы деятельности компании:

- Текущая (операционная). В эту группу относятся все поступления средств за счет ведения основной деятельности, а также выплаты для обеспечения работы компании.

- Инвестиционная. Сюда входят средства, направленные на покупку организацией долгосрочных активов, а также привлеченные за счет их реализации.

- Финансовая. Анализируются денежные средства, направленные и привлеченные от краткосрочных вложений (эмиссия ценных бумаг, дивиденды акционерам, получение и возврат кредитов).

Как составляется отчет при прямом методе анализа

Если выполняется прямой метод анализа денежных потоков, пример вашего отчета будет включать в себя следующие пункты и подпункты:

- Пункт 1. Остаток средств вашего предприятия на момент начала отчетного периода.

-

Пункт 2. Данные по основной деятельности компании (рассчитываются с учетом всех основных направлений).

-

Подпункт 1. Поступления (доход, выручка):

- Полученная оплата за предоставленные услуги или проданную продукцию.

- Авансы от покупателей за товары или услуги.

-

Подпункт 2. Расход (задолженности):

- Оплата за приобретенное у поставщиков сырье, продукцию или полученные у партнеров услуги.

- Выплаченная сотрудникам зарплата, а также другие типы платежей (премиальные, больничные).

- Выплата процентов по кредитным соглашениям.

- Уплата начисленных на прибыль налогов.

-

Подпункт 1. Поступления (доход, выручка):

-

Пункт 3. Данные по инвестиционной деятельности компании (рассчитывается для всех активов).

-

Подпункт 1. Поступления:

- Продажа имеющихся долгосрочных активов (например, ценных бумаг).

- Доход от инвестиций (получение дивидендов, процентов по кредитам).

-

Подпункт 2

Вложения в долгосрочные активы (покупка ценных бумаг, самостоятельная выдача кредитов).

. Расходы:

-

Подпункт 1. Поступления:

-

Пункт 4. Данные по финансовой деятельности компании.

-

Подпункт 1. Поступления:

- Получение кредитов (займов).

- Выпуск ценных бумаг.

-

Подпункт 2. Расходы:

- Возврат полученных кредитов.

- Выкуп ценных бумаг.

-

Подпункт 1. Поступления:

- Пункт 5. Совокупный (общий) денежный поток по всем направлениям деятельности. Он должен быть примерно равен разности начального и конечного чистого дохода.

- Пункт 6. Остаток имеющихся денежных средств на момент окончания отчетного периода.

Подобный отчет выполняется сразу по двум периодам отчетному и предшествующему, что позволяет проанализировать изменения в работе компании и установить соответствует ли текущий результат планируемому.

Достоинства и недостатки применения прямого метода анализа

Использование для анализа прямого метода позволяет наглядно представить следующую информацию:

- Состав и структуру поступающих и затрачиваемых средств в зависимости от вида определенной деятельности, источника притока и направления для их оттока. Иными словами, анализируется информация о том, за какие услуги или товары были получены средства и на какие расходы они впоследствии направлены.

- Динамику движения средств. Для этого проводится сравнение отчетного и предыдущего периодов и определяется как изменились потоки.

- Состав и полную структуру присутствующих чистых денежных потоков (разность между полученными и затраченными средствами).

- Статьи, источники и направления, формирующие наибольшие показатели прироста и расхода. Что является наиболее перспективным направлением для компании.

- Взаимосвязь между объемами реализуемой продукции или услуг и денежной выручкой.

Таким образом главным преимуществом этого метода можно назвать его информативность, поскольку он предоставляет широкий перечень данных об источниках поступления и основных направлениях расходования средств, что предоставляет большие возможности для планирования деятельности.

С другой стороны, этот способ не выявляет связи между финансовым результатом (показатель хоздеятельности компании, выражающий изменение объема прибыли за отчетный период) и конечной величиной изменения денежного объема компании на счетах, что является его главным недостатком.

Валовая прибыль и операционная прибыль

И операционная прибыль, и валовая прибыль показывают доход, полученный компанией. Однако при расчетах этих двух показателей учитываются разные кредиты и вычеты. Обе системы необходимы для анализа финансового благополучия компании.

Валовая прибыль

Валовая прибыль – это доход, полученный компанией после вычета прямых затрат на производство своей продукции. Например, если вы продали виджеты на 100 долларов, а их производство на фабрике стоит 75 долларов, то ваша валовая прибыль составит 25 долларов. Валовая прибыль рассчитывается как:

Валовая прибыль = Выручка – Стоимость проданных товаров

Выручка – это общая сумма продаж, произведенная за период. Вы часто слышите, как аналитики называют выручку высшей строкой для компании, потому что она находится в верхней части отчета о прибылях и убытках. Как вы работаете свой путь вниз отчет о доходах, расходы вычитаются из доходов, в конечном счете рассчитать чистую прибыль или нижнюю строку.

Стоимость проданных товаров (СПТ) представляют собой прямые издержки, связанные с производством товаров. COGS включает как прямые затраты на рабочую силу, так и любые затраты на материалы, используемые при производстве или производстве продукции компании.

Валовая прибыль – это показатель того, насколько хорошо компания получает прибыль от непосредственного труда и прямых материалов. Валовая прибыль не включает непроизводственные затраты, такие как административные расходы корпоративного офиса. В расчет включаются только прибыль и затраты, связанные с производственным объектом. Некоторые из затрат могут включать:

- Прямые материалы

- Прямые затраты труда

- Затраты на оборудование, задействованное в производстве

- Коммунальные услуги для производственного объекта

- Стоимость доставки

Операционная прибыль

Операционная прибыль – это прибыль компании за вычетом операционных расходов или затрат на ведение повседневной деятельности. Для инвесторов операционная прибыль помогает отделить прибыль от операционных показателей компании за счет исключения процентов и налогов, которые вычитаются позже для получения чистой прибыли.

Эти операционные расходы включают коммерческие, общие и административные расходы (SG&A), износ и амортизацию, а также другие операционные расходы. Операционная прибыль не включает деньги, полученные от инвестиций в другие компании, внереализационную прибыль, налоги и процентные расходы.

Кроме того, сюда не входят неповторяющиеся элементы, например, наличные, уплаченные для урегулирования судебного процесса. Операционная прибыль также может быть рассчитана путем вычета операционных расходов из валовой прибыли.

Пример валовой прибыли и операционной прибыли

Чтобы проиллюстрировать разницу между операционным доходом и валовой прибылью, мы проанализируем отчет о прибылях и убытках от JC Penney за год, заканчивающийся в 2017 году, как указано в его годовом отчете за 10 тысяч:

- Выручка или общий чистый объем продаж = 12,5 миллиардов долларов. Чистые продажи – это его выручка.

- Валовая прибыль = 4,3 миллиарда долларов (общая выручка 12,5 миллиардов долларов – COGS 8,2 миллиарда долларов).

- Операционная прибыль = 116 млн долларов США (выделено синим цветом ниже). Расходы, которые были вычтены помимо расчета валовой прибыли, находятся ниже себестоимости, чтобы получить операционную прибыль. При расчете операционной прибыли затраты и расходы были вычтены из чистых продаж, включая стоимость проданных товаров в размере 8,1 миллиарда долларов и SG&A в размере 3,4 миллиарда долларов (затраты, не связанные напрямую с производством), на общую сумму 12,39 миллиарда долларов (выделено красным ниже).

- Чистая прибыль = – 116 миллионов долларов (убыток), включая проценты по непогашенному долгу в размере 325 миллионов долларов, что ставит компанию в минус.

Суть

Операционная прибыль JC Penney составила 116 миллионов долларов, а валовая прибыль – 4,3 миллиарда долларов.Хотя операционная прибыль была положительной, после вычета расходов на обслуживание долга компания понесла убыток за год.

Разница между числами показывает, почему анализ финансовой отчетности так важен для инвесторов перед покупкой акций. Каждый инвестор может прийти к разному заключению о финансовых показателях JC Penney, оценивая цифры на разных этапах бизнес-цикла

Приведенный выше пример показывает важность использования нескольких показателей при анализе прибыльности компании