Унифицированная форма № ос-4 — акт о списании объекта ос

Содержание:

Форма акта ОС-4

Похожие публикации

По унифицированной форме ОС-4 заполняется акт о списании объекта основных средств. Вы можете использовать не официальную форму акта ОС-4, а самостоятельно разработать бланки первичных учетных документов, в том числе для оформления ликвидации основного средства. Документом, который подтвердит ликвидацию основного средства, может выступать, например, акт о списании (ликвидации) объекта основных средств. Документ можно разработать самостоятельно, для заполнения как образец взять унифицированную форму ОС-4. Бланк утвержден постановлением Госкомстата от 21.01.2003 №7.

Решение о ликвидации основных средств необходимо оформить приказом руководителя. Данные о выбытии ОС также необходимо внести в документы, которые оформляются компанией для учета наличия и движения основных средств (например, можно использовать инвентарную карточку учета объекта основных средств по форме № ОС-6)

Стоит обратить внимание, что оформление ликвидации автотранспортных средств необходимо проводить иначе, в особом порядке

Образец заполнения формы ОС-4

В шапке акта ОС-4 заполняется наименование организации, код формы по ОКУД, код по ОКПО. Далее вам необходимо заполнить основание для составления формы n ОС-4, дату списания с бухучета, номер, дату составления документа, фамилию и инициалы материально ответственного лица. После идет подпись руководителя и дата.

Основная часть формы ОС-4 состоит из 3 таблиц. Перед таблицами отдельной строкой необходимо указать причину списания ОС. Для образца перечислим причины списания, которые могут быть указаны в форме ОС-4: актив морально или физически устарел, объект неправильно эксплуатировался, произошла авария, пожар и т.д.

1 таблица «Сведения о состоянии объекта основных средств на дату списания» состоит из 9 столбцов:

- название объекта;

- инвентарный номер;

- заводской номер;

- дата выпуска объекта;

- дата принятия на бухучет;

- срок эксплуатации;

- стоимость объекта на момент принятия на бухучет;

- сумма начисленной амортизации;

- остаточная стоимость.

На оборотной стороне бланка содержится 2 таблица «Краткая характеристика объекта ОС», которая состоит из 7 столбцов:

- название объекта ОС;

- количество;

- наименование драгоценных материалов;

- номенклатурный номер;

- единица измерения;

- количество;

- масса.

Далее под таблицей идет заключение комиссии: что установлено в результате осмотра основного средства, прилагаемые документы, перечисление состава комиссии.

Последняя таблица «Сведения о затратах» содержит 14 колонок:

- затраты на демонтаж – вид работы;

- подтверждающий документ, дата, номер;

- сумма, потраченная на демонтаж;

- корреспонденция счетов – дебет;

- корреспонденция счетов – кредит;

- документ, дата, номер;

- наименование материальной ценности (поступило со списания);

- номер;

- единица измерения;

- количество;

- стоимость отдельной единицы;

- стоимость всего;

- и повторно две колонки для корреспонденции счетов: дебит и кредит.

Под таблицей вам необходимо заполнить результаты списания, выручку от реализации, подпись главного бухгалтера.

Прежде, чем скачать бланк ОС-4 и начать заполнять его, внимательно ознакомьтесь с образцом заполнения акта ОС-4. Предварительно изучив образец заполнения ОС-4, вы потратите на заполнение бланка формы меньше времени и не допустите ошибок.

Пример заполнения формы ОС-4 приведен ниже:

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию. Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.

Источники

- https://gosuchetnik.ru/shablony-i-formy/obrazets-akta-spisaniya-materialnykh-tsennostey

- https://PravoDeneg.net/buhuchet/primary/obraztsa-akta-o-spisanii-imushhestva.html

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/unificirovannaya_forma_os4_akt_o_spisanii_obekta_os/

- https://praktibuh.ru/buhuchet/vneoborotnye/os/dokumenty/akt-na-spisanie-os-4.html

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/akt_na_spisanie_osnovnyh_sredstv_obrazec_zapolneniya/

- https://InfoBlank.com/akt-spisaniya-osnovnyh-sredstv-blank/

- https://assistentus.ru/forma/os-4-akt-o-spisanii-osnovnyh-sredstv/

Работа комиссии, проводящей списание

Акт – это документ, который не может создаваться одним лицом. Для его формирования нужна комиссия. То есть, руководителю нужно обязательно ее создать. Задачи, которые ставятся перед комиссией:

- Осмотр ценностей на списание.

- Определение причин, по которым активы пришли в негодность.

- Определение лиц, которые виновны в непригодном состоянии ценностей (к примеру, сотрудник сломал изделие).

- Установление порядка следующих действий.

- Формирование акта.

- Утверждение акта лицом с соответствующими полномочиями.

- Оценка стоимости активов.

- Контроль над уничтожением.

Именно комиссия устанавливает, какие ценности нужно списывать.

Нюансы заполнения акта о списании ОС

Акт состоит из 3 разделов.

В разделе 1 отражаются сведения о состоянии объекта на дату списания, в том числе:

- первоначальная (восстановительная) стоимость;

- сумма амортизации, начисленной с начала эксплуатации объекта;

- остаточная стоимость ОС.

Если объект переоценивался, в графе 7 указывают восстановительную стоимость по итогам последней проведенной переоценки. По непереоценивавшимся объектам указывается их первоначальная стоимость на дату принятия к бухучету.

О переоценке основных фондов и ее роли для разных видов учета читайте в статье «Для чего необходима переоценка ОС (основных средств)?».

В разделе 2 приводится краткая индивидуальная характеристика ОС (приспособления, принадлежности, содержание драгметаллов), а также дается заключение комиссии о состоянии объекта и возможности (невозможности) его дальнейшей эксплуатации.

Раздел 3 содержит сведения о затратах, связанных со списанием ОС, и оставшихся после списания ТМЦ, пригодных к использованию.

Посмотреть образец заполнения унифицированной формы ОС-4 вы можете на нашем сайте.

Какие документы помимо ОС-4 нужно оформить при списании ОС, узнайте в Типовой ситуации от КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите к образцам документов.

Образец заполнения – пошаговая инструкция

Ремонтные работы могут проводиться прямо на предприятии. В этом случае акт можно составлять только в одном экземпляре, который передается в бухгалтерию. Если же модернизация или реконструкция оборудования происходит на стороннем предприятии, то акт должен быть составлен в двух экземплярах, один из которых должен получить исполнитель работ, а второй – бухгалтерия предприятия, владеющего основными средствами.

Документ составлен из двух разделов:

- Состояние основных средств перед началом ремонта или реконструкции.

- Данные о тратах, которые понесло предприятие во время проведения ремонтных работ.

Шапка формы ОС-3 содержит в себе такую информацию:

- название организации, которая является заказчиком проведения работ;

- название фирмы, которая является исполнителем работ;

- код ОКУД;

- код ОКПО.

Кроме того, в шапке документа должны быть приведены данные о договоре, по котором происходит заказ на выполнение ремонтных работ:

- номер договора;

- дата подписания документа;

- фактическое время, выделенное под ремонт;

- время, которое выделялось на ремонт по договору.

Все вышеприведенные данные должны быть подтверждены подписью руководства компании.

Оба раздела ОС-3 оформлены в виде таблиц. Первый из них (Данные о состоянии основных средств до того, как они были переданы в ремонт) оформлен в 7 столбцов:

-

Номер по порядку.

- Название объекта ОС.

- Под каким инвентарным номером состоит объект ОС.

- Номер паспорта ОС.

- Номер объекта, который был присвоен ему на заводе.

- Цена восстановления.

- Время эксплуатации.

Во втором разделе (Информация о тратах на проведение ремонтных работ, модернизации или реконструкции объектов) выделено 10 столбцов:

- Порядковый номер.

- Название объекта.

- Вид ремонта.

- Средства, которые были потрачены на демонтаж.

- Цена ремонтных работ, которая была оговорена в договоре.

- Цена реконструкции или модернизации по договору.

- Реальная цена проведения ремонтных работ.

- Реальная цена реконструкции объекта.

- Траты, которые предприятие понесло на транспортировку.

- Другие примечания.

Отдельной строкой под таблицей нужно указать окончательную стоимость ремонта объекта основных средств.

На другой стороне акта следует привести заключение, к которому пришла комиссия:

- были ли выполнены все нужные работы в полном объеме;

- что сделано не было;

- как изменились характеристики объекта ОС после проведенных работ.

После полного заполнения акт обязательно должен быть подписан.

Дата, которой оформлен акт, обязательно должна отвечать времени, в которое ремонтные работы были окончены. После этого оборудование можно вводить в эксплуатацию.

Важно отметить, что виды проводимых работ в таблицах имеют разграничение. Это:

- ремонт;

- реконструкция;

- модернизация.

Отдельным пунктом является заключение комиссии, которое оформляется после заполнения основных листов. В нем можно описать процедуру испытания объекта основных средств после проведения ремонта (если в них есть необходимость). Здесь же можно привести характеристику тех изменений, которые произошли с объектом (если проводилась модернизация или реконструкция).

Записи действий, проводимых по объекту, на основании формы ОС-3 необходимо внести в Инвентарную карту. Если объект был поддан изменениям, то их нужно внести в технический паспорт.

Особое внимание следует уделить второму разделу акта, где указываются суммы, потраченные на ремонт. Если следовать логике, то стоимость работ указывается без учета НДС

Это следует из статьи 168 НК, в которой говорится, что плательщик налога предъявляет покупателю стоимость налога отдельно. Но это относится лишь до тех работ, которые направлены на реализацию товаров.

Если же выполняется работа по объектам, которые используются в той сфере, где налогообложение не полагается, то из акта будет невозможно получить всю нужную для учета информацию. Поэтому рекомендуется дополнить вторую часть таблиц еще одним столбиком, который будет иметь название «Сумма НДС». Это сделает форму ОС-3 намного более информативной.

Если документ был полностью составлен, его может заверять руководство организации. После этого акт передают в бухгалтерию, где и делаются основные проводки. Также именно здесь сотрудники бухгалтерии вычисляют окончательные суммы, потраченные на ремонт.

Форма ОС-3 существует для заполнения акта о принятии основных средств, которые до этого были переданы на ремонт или модернизацию.

Элементы документа

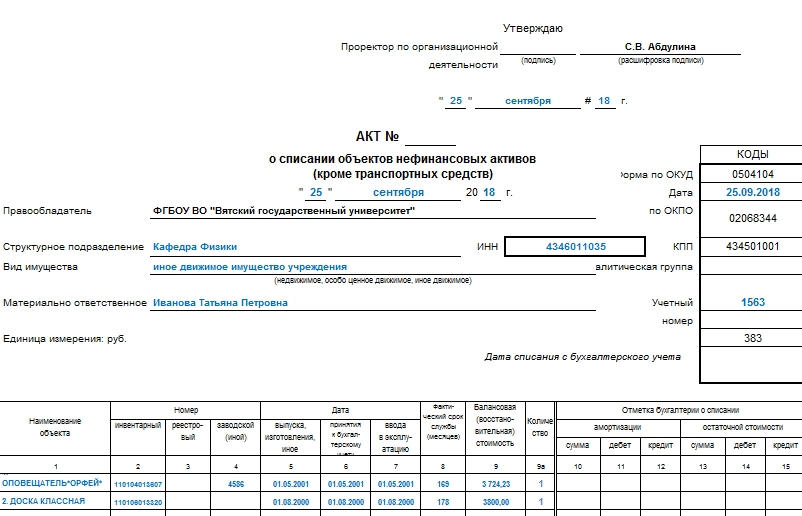

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

Название объекта нефинансовых активов.

Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть

Важно: автомобили не могут описываться в этой форме документа.

Даты. Их в большинстве случаев указывается несколько

Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

Страница 2

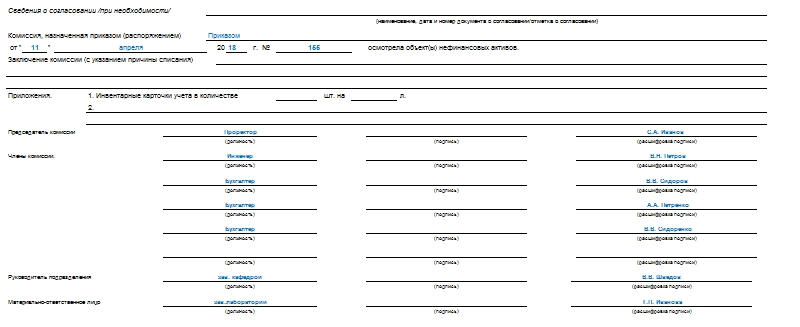

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо. Подписи расшифровываются, указываются должности и даты постановки подписей.

Форма 0504230 акт о списании материальных запасов образец заполнения

Сначала заполняются данные, являющиеся обязательными реквизитами, а именно:

- название документа;

- дата и место составления;

- наименование организации с указанием основных реквизитов и юридического адреса;

- название структурного подразделения, адрес его местонахождения;

- состав комиссии.

После того как основные сведения указаны, можно перейти к занесению информации о материальных запасах, какие подлежат расходованию и списыванию.

Заполняем акт о списании запасов ф. 0504230

Внимание Организация может списывать материальные ценности разными способами. Существуют разные формы документов, но чаще всего составляется подобающий ситуации акт. Как в 2018 году составить акт на списание запасов? Приобретая материальные ценности, организация принимает их к учету

При невозможности дальнейшего использования объектов из учета их надлежит исключить

Как в 2018 году составить акт на списание запасов? Приобретая материальные ценности, организация принимает их к учету. При невозможности дальнейшего использования объектов из учета их надлежит исключить.

- Основные моменты

- Как формируется форма акта списания запасных частей

Причем факт снятия с баланса должен подтверждаться документально.

Важно В качестве подтверждения составляется акт, подтверждающий списание материальных запасов. Как в 2018 году выглядит этот документ? Списывание ненужного организации или пришедшего в непригодность имущества осуществляется разнообразными способами. Зависимо это от формы собственности конкретного предприятия

Зависимо это от формы собственности конкретного предприятия.

Акт о списании материальных запасов ф 0504230

Если акт выписывается после проведенной инвентаризации, то основанием для бумаги должны быть ее результаты, а точнее, документы, которые были получены в результате инвентаризации. Также основаниями могут служить:

- требование-накладная;

- лимитно-заборная карта;

- накладная на отпуск на сторону;

- ведомость о выдаче запасов и пр.

Подготовка Согласно закону (а конкретно — Приказу Минфина №73н от 15.12.2010 года) перед проведением процедуры списания руководителем учреждения должен быть утвержден состав комиссии по поступлению и выбытию активов.

Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания. Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта.

Акт списания материальных запасов ф 0405230

- ФИО и должность ответственного лица за эти ценности;

- перечень лиц, входящих в состав комиссии, оформляющей акт списания;

- реквизиты распорядительного документа, который данные перечень лиц назначен;

- наименования материальных запасов, подлежащих расходованию;

- фактически списанное количество со склада;

- стоимость списываемых позиций;

- направление расхода;

- бухгалтерская проводка по отражению данной операции — номера корреспондирующих счетов;

- итоговая сумма списания по всему акту;

- заключение комиссии;

- подписи лиц, участвующих в заполнении акта, включая материально-ответственное лицо;

- утверждение руководителем заполненного бланка акта 0504230.

Акт о списании материальных запасов ф.0504230

списание запасов в силу их выбытия (в соответствии с п. 124–126 приказа № 119н).

Документальное оформление соответствующих операций осуществляется посредством специальных актов. Их формы предприятие может разработать самостоятельно, однако распространена практика задействования в этих целях унифицированных источников:

- формы № 0504230:

- формы № 230.

Рассмотрим специфику их применения подробнее.

Как оформить списание МПЗ с помощью форм № 0504230 и № 230 Унифицированную форму № 0504230 (акт о списании материальных запасов), введенную в оборот приказом Минфина РФ от 30.03.

2015 № 52н, можно использовать для оформления хозяйственных операций в рамках каждой из трех указанных выше процедур списания МПЗ. В частности, она позволяет: 1.

Оформить списание материалов в производство посредством отражения (в соответствии с требованиями п.

Составные части акта

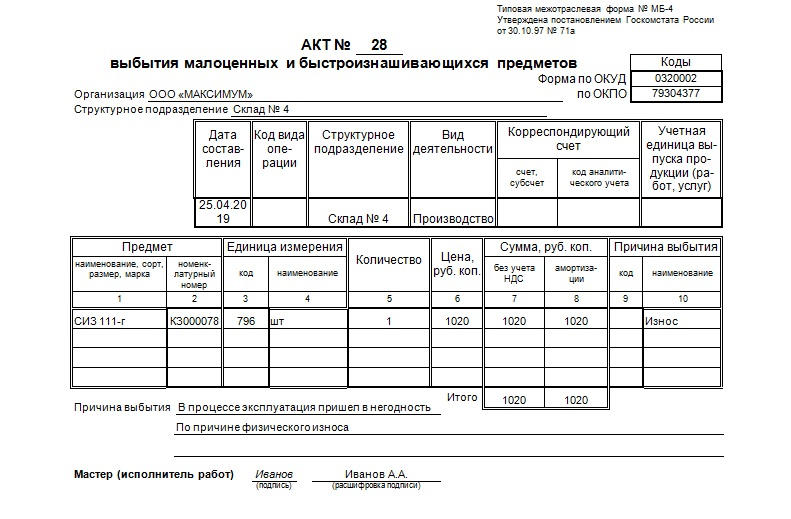

Форма МБ-4 заполняется на двух сторонах одного листа. С одной стороны располагаются три таблицы, с другой – одна.

Первая часть

Информативная функция первой части акта заключается в указании при заполнении:

- Номера акта на списание спецодежды по форме МБ-4.

- Организации, на балансе которой вещи числятся.

- При наличии структурного подразделения организации. Если его нет, то строку оставляют незаполненной.

- Формы бумаги по ОКУД – 0320002. Она уже указана в прилагаемом бланке.

- Кода по ОКПО.

Последние две графы этого списка оформляются в виде миниатюрной таблицы. Она располагается в правой верхней части листа, сразу после ссылки на законодательную базу.

Продолжается первая часть документа второй таблицей, которая описывает бухгалтерский учет и должна содержать данные о:

- Дате составления акта на списание.

- Коде вида операции, принятом в бухгалтерских документах.

- Структурном подразделении.

- Виде деятельности.

- Корреспондирующих счетах: субсчет и код аналитического учета, по которому проходит операция.

- Учетной единице выпуска продукции (в конкретном случае — спецодежды).

Ниже этих двух маленьких таблиц находится третья, основная, которая должна проинформировать изучающего ее работника о:

Предмете одежды: его названии, номере согласно номенклатуре, размере.

Единице измерения предмета. В этом случае это будет штука. Код по ОКЕИ этой единицы измерения – 796. Хотя этот код считается универсальным.

Количестве одежды в указанных единицах измерения

Здесь важно указывать пары поштучно, если указаны штуки, и единицами – если в единицах измерения указаны пары.

Цене подлежащей списанию спецодежды. Эти цифры необходимы для проведения бумаги в бухгалтерском учете организации.

Сумме без учета НДС, а также сумме амортизации.

Причине выбытия, коде.

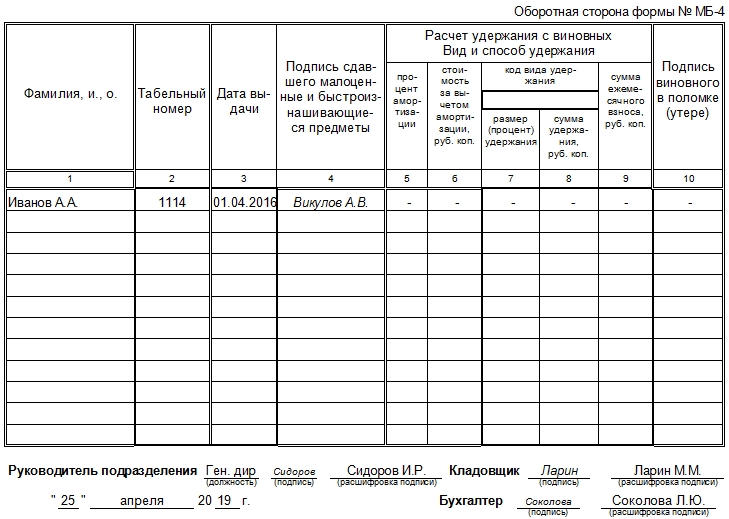

Вторая часть

Заключительная часть акта на списание спецодежды по форме МБ-4 находится на следующей странице. Обычно первые вводные данные занимают много места из-за перечня списываемого. Если они умещаются на одном листе, то изменения в бланк вносить не нужно.

К СВЕДЕНИЮ! Если же по необходимости таблица с перечнем спецодежды занимает два или более листов, то место второй части – на третьем либо последующих листах.

Таблица посвящена сотрудникам и включает в себя:

- ФИО работника.

- Табельный номер.

- Дату выдачи табельного номера.

- Подпись того, кто сдал спецодежду (непосредственного пользователя).

- Описание расчета с виновных.

- Вид и способ удержания: какая амортизация, стоимость изделия за вычетом амортизации, код вида удержания.

- Процент удержания (графа может оставаться пустой, если нет суммы фиксированной ставки), сумму удержания.

- Сумму ежемесячного взноса при крупных издержках.

- Подпись виновного в утере, поломке и пр.

В самом конце должны располагаться подписи ответственных лиц: руководителя, бухгалтера (после заполнения первой части), кладовщика (или иного материально ответственного за сохранность спецодежды лица), а также дата проставления этих подписей и должности. Этот документ (МБ-4) в заполненном виде прикладывается к форме МБ-8 – акту на списание.

Образец по форме ОКУД 0504143

Основание для составления

Основанием для составления может быть:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Причина списания материалов в акте на списание зависит от того, какие именно материальные ценности предполагается списать. Например, утилизация мягкого инвентаря может быть обусловлена износом вещи, канцелярские товары должны быть переданы по ведомости от МОЛа непосредственному пользователю (ведомость выдачи ценностей на нужды учреждения по форме 0504210), посуда вносится согласно книге регистрации боя посуды (код формы 0504044). В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

Порядок действия при списании объекта

Приказ о списании основных средств создаётся только на основе заключения специальной комиссии. Она решает, что будет списано, а что списанию не подлежит.

Просто так выпустить приказ нельзя – надо иметь для этого письменное основание. Обычно в качестве такового выступает заключение членов специально созданной комиссии, которые в отдельном акте удостоверяют факт необходимости списания основного средства по тем или иным обстоятельствам, а также дают рекомендации по возможности практического использования каких-либо его элементов в дальнейшем.

Сама комиссия также назначается отдельным распоряжением руководителя предприятия. В нее входит не менее трех человек, которые относятся к разным структурным подразделениям компании. При этом члены комиссии должны обладать необходимым уровнем знаний, для того, чтобы определить действительную непригодность объекта основных средств к дальнейшему использованию. Как правило, членами комиссии становятся

- заместитель директора,

- сотрудник отдела бухгалтерии,

- материально-ответственное лицо (например, кладовщик)

- и, при необходимости, некоторые другие узкопрофильные специалисты.