Ведомости

Содержание:

Ведомость или акт

Списание материальных ценностей в бюджетных учреждениях может также быть оформлено – актом, который считается альтернативным документом. Для того, чтобы применить форму 0504230 акта для списания материальных ценностей должно быть принято соответствующее решение специальной комиссии.

Принцип заполнения акта аналогичен форме ведомости по списанию ТМЦ. В форме акта в отличии от ведомости присутствует заключение комиссии и соответственно акт подписывают члены комиссии и ее председатель, а не руководитель учреждения. Но в нем в соответствии со спецификой документа, дополнительно приводится заключение комиссии,

Каждое учреждение самостоятельно утверждает список случаев, когда будет использоваться акт или ведомость для списания ТМЦ, и данная информация находит отражение в учетной политике учреждения.

Текст документа:

Утверждена приказом Минприроды от 04.10.2011 N 413-ОД

______________________________ УТВЕРЖДАЮ

(наименование организации) _____________________________________

(наименование должности

Ведомость выдачи руководителя организации)

товарно-материальных ценностей _____________ _______________________

(предметов и материалов) _____________ _______________________

(подпись) (расшифровка подписи)

_______________ N _____________ "___" _______________________________

_______________________________

(место составления)

Основание:

---------------------------------------------------------------------------

¦ Дата ¦ Наименование ¦Количество ¦Сумма¦ На какую ¦ Кому ¦ Подпись ¦

¦выдачи¦ материалов ¦ ¦ ¦ цель ¦ выданы ¦получателя ¦

¦ ¦ ¦ ¦ ¦ выданы ¦материалы ¦ ¦

¦ ¦ ¦ ¦ ¦материалы ¦ ¦ ¦

+------+--------------+-----------+-----+----------+----------+-----------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦

+------+--------------+-----------+-----+----------+----------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+--------------+-----------+-----+----------+----------+-----------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+------+--------------+-----------+-----+----------+----------+-----------+

¦Всего ¦ ¦ ¦ x ¦ ¦

----------------------------------+-----+----------+----------+------------

(цифрами)

___________________________________________________________________________

Материально ответственное лицо:

Материалы выдал _______________ _____________ _________________________

(должность) (подпись) (инициалы, фамилия)

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФ, РосгвардииКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКладбищаКанатные дороги, фуникулерыЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Проверка наличия материалов

Аналогичным образом составляется и сличительная ведомость результатов инвентаризации имеющихся товарно-материальных ценностей. Предварительно проводится инвентаризация, по результатам которой потом формируются следующие документы:

- ИНВ-3, где видно общее наличие ТМЦ.

- ИНВ-4, которая показывает отгруженные материалы.

- ИНВ-5 фиксирует ценности, принятые на ответственное хранение.

Суммируя все полученные данные, формируется ведомость по форме ИНВ-19.

«Шапка», в которой указываются основные сведения о предприятия, заполняется аналогично предыдущей форме. Далее следует таблица, в которой должно быть тридцать две графы. Каждый материал (товар) расписывается по всем имеющимся показателям:

- С 1 по 7 графы содержат его описание (наименование, коды, единицу измерения, инвентарный номер и данные технического паспорта).

- В графах с 8 по 11 содержится информация о недостатках и излишках в количественном и денежном выражении.

- С 12 по 23 графы показывают результат регулирования отклонений и данные о пересортице.

- С 24 по 32 графы фиксируются окончательные недостатки и излишки по проверяемым материалам.

Ведомость подписывают оба участника проверки, каждый из которых оставляет у себя копию сформированного документа.

Нужно ли одновременно применять форму 0504210 и 0504230

Последняя выбирает себе председателя и отвечает за проверку факта списания материальных активов и нюансы этого списания.

Помимо нее, при списании должно присутствовать материально ответственное лицо (например, кладовщик). Его ФИО указывается в самом начале акта. Когда документ поступает в бухгалтерию, посредством его могут осуществляться разные процедуры списания, а именно:

- Списание в силу выбытия.

Материальные запасы».

Списание с балансового учета осуществляется только после документального подтверждения достижения целей, ради которых выдавались материалы, и возврата их остатков на склад. Аналогичным образом (в два этапа), но с применением иных форм первичных документов, оформляется выдача и списание отдельных групп материальных запасов, в частности, продуктов питания и горюче-смазочных материалов. При решении многих разовых задач нет смысла в применении норм расхода материалов.

Акт на списание материалов на ремонт оборудования

Достаточно часто, если на предприятии какое-либо оборудование выходит из строя, его ремонтом занимаются самостоятельно. Кроме этого, ремонтные работы может выполнять подрядчик. Нередко для этого применяются материалы, находящиеся на балансе организации. Естественно, после выполнения ремонтных работ, используемые материалы необходимо списать. В этом случае оформляется соответствующий акт.

Цель расход материалов

Оформляя акт, в данной графе рекомендуется указать подробную информацию. Например, проводилась это реконструкция оборудования, его модернизация. Это могут быть и любые другие действия, направленные на увеличение эксплуатационного срока оборудования, улучшение его технических характеристик. В документе стоит указать не только цель, но и конкретные материалы, которые были использованы в данном ремонте.

Образец

ВЕДОМОСТЬ УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, ТОВАРОВ И ТАРЫ

Сводные данные по приходу материальных ценностей и расчет отклонений, руб.

| Показатели | По фактической себестоимости | По планово-учетным ценам | Показатели | Отклонение |

| А. Сводные данные себестоимости поступивших материальных ценностей | Отклонение фактической себестоимости от стоимости по планово-учетным ценам | 912 500 | ||

| 1.Из журнала-ордера №6-АПК | 3 972 500 | 3 500 000 | Процент отклонений | 13,036 |

| 2.Из журнала-ордера №7-АПК | 1 710 000 | 1 500 000 | ||

| Итого: | 5 682 500 | 5 000 000 | Сумма отклонений на остаток материальных ценностей на конец месяца | 355 032 |

| Б. Расчет отклонений | ||||

| Остаток материальных ценностей на начало месяца | 2 230 000 | 2 000 000 | Отклонения, подлежащие списанию | 557 468 |

| Итого с остатком | 7 912 500 | 7 000 000 |

Окончание табл.5.2

Движение по счету «МАТЕРИАЛЫ», субсчет «Удобрения»

| Учетные группы, материально ответственные лица, номер склада | Остаток на начало месяца | Поступило, р. | Отнесено в дебет счетов | Остаток на конец месяца | ||||||

| от поставщиков | за наличный расчет | ….. | итого | всего с остатком | …. | итого по кредиту | ||||

| Склад №2 | 980 000 | 1 500 000 | 1 500 000 | 2 480 000 | 1 115 600 | 913 000 | 2 028 600 | 451 400 | ||

| Центральный склад | 1 020 000 | 3 500 000 | 3 500 000 | 4 520 000 | 2 013 600 | 510 700 | 2 524 000 | 1 995 700 | ||

| Итого по планово-учетным ценам | 2 000 000 | 3 500 000 | 1 500 000 | 5 000 000 | 7 000 000 | 3 129 200 | 510 700 | 913 000 | 4 552 900 | 2 447 100 |

| Отклонение от планово-учетных цен | 230 000 | 472 500 | 210 000 | 682 500 | 912 500 | 383 140 | 62 530 | 111 798 | 557 468 | 355 032 |

| Всего по фактической себестоимости | 2 230 000 | 3 972 500 | 1 710 000 | 5 682 500 | 7 912 500 | 3 512 340 | 573 230 | 1 024 798 | 5 110 368 | 2 802 132 |

На основании ведомости ф.№46-АПК производят списание израсходованных материальных ценностей.

Ведомость ф.№46-АПК состоит из двух разделов. В первом разделе отражают сводные данные по приходу материальных ценностей в оценке по фактической себестоимости и планово-учетным ценам. Здесь же приводится расчет отклонений фактической себестоимости от стоимости по планово-учетным ценам.

Во втором разделе ведомости №46-АПК в графе Б записывают номер склада (материально ответственного лица) или учетные группы материальных ценностей.

В графе 1 отражают остатки материальных ценностей на начало месяца. В графах 2-5 записывают данные по приходу материалов и готовой продукции по учетным ценам. Общий итог поступивших материальных ценностей по учетным ценам отражают по строке 18, а по строке 20 — их фактическую себестоимость в разрезе корреспондирующих счетов. Эти данные должны соответствовать первому разделу ведомости.

В графах 7 и 19 показывают внутрихозяйственное перемещение материалов и готовой продукции. По каждому синтетическому счету итоги этих граф должны быть равны между собой.

По графам ведомости 9-17 записывают данные о расходе материальных ценностей, которые берут из отчетов движения продуктов и материалов.

По строке 19 граф 9-17 отражают суммы отклонений в стоимости материальных ценностей.

Остатки товарно-материальных ценностей, выведенные на конец месяца по данной ведомости, должны соответствовать их остаткам, указанным в ведомости остатков семян, кормов и других продуктов и ведомости остатков сырья, материалов, топлива, запасных частей и прочих материальных ценностей. Синтетический учет товарно-материальных ценностей ведется в журнале-ордере №10-АПК. Записи в нем производят на основании ведомости ф.№46-АПК.

Организации, применяющие для учета операций по приобретению материальных ценностей счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» составляют Ведомость аналитического учета заготовления и приобретения материалов и учета отклонений в стоимости материалов по форме № 31-АПК.

В ведомости № 31-АПК осуществляется аналитический учет по дебету счетов 15 «Заготовление и приобретение материалов». Общая сумма затрат, отражаемая в разделе «Аналитические данные к счету 15», обуславливает фактическую себестоимость приобретенных материальных ценностей. Стоимость приобретенных материальных ценностей по учетным ценам отражают по кредиту счета 15 на лицевой стороне журнала-ордера № 6-АПК.

Аналитический учет по счету 16 ведут по группам материальных ценностей. Записи по кредиту счета 16 производятся в журнале-ордере № 10-АПК.

Ошибки, которые часто допускаются при составлении

Зачастую при составлении документа даже опытный специалист допускает ошибки, когда формирует документ:

- в карточке нет заголовка;

- не правильно проставлена дата, либо она отсутствует;

- нет инвентарного номера;

- не написан срок эксплуатации;

- отсутствуют или неправильно написаны реквизиты в документе на поступление мягкого инвентаря;

- отсутствует информация о выдаче;

- внесено много поправок в документе;

- основной текст написан плохим почерком, следовательно, его сложно разобрать;

- неправильно написано ФИО человека, составляющего документ;

- очень много орфографических ошибок;

- плохо видно основной текст из-за сильной затертости документа;

- бланк искусственно состарен.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

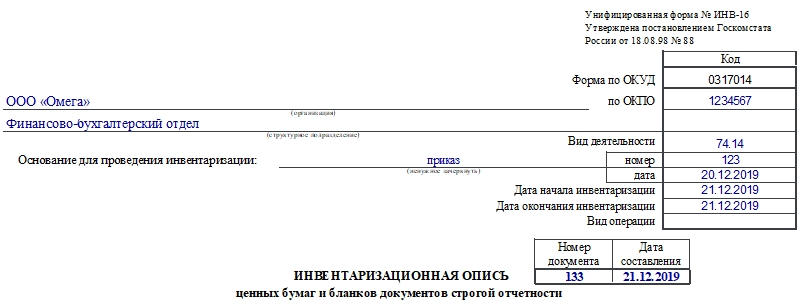

Заполняем ИНВ-16

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

Составляем ведомость выдачи материальных запасов — образец — все о налогах

→ Бухгалтерские консультации → Материально-производственные запасы Обновление: 6 июня 2017 г.

В отличие от частных предприятий, которым предоставляется свобода в утверждении собственных бланков первичной учетной документации, в учреждениях документальное оформление операций с материальными ценностями детально регламентировано.

Так, учреждения в обязательном порядке должны заполнять утвержденную ведомость на выдачу материальных ценностей (бланк скачать можно будет в этой статье). Общие положения Форма ведомости (по ОКУД 0504210) утверждена Минфином РФ 30.03.2015 Приказом № 52н.

Она применяется для оформления в учреждениях выдачи матценностей для хозяйственных, научных и учебных нужд. Также данная форма может быть использована при передаче в эксплуатацию основных средств, стоимость единицы которых не превышает 3000 рублей включительно.

Ведомость выдачи материальных ценностей на нужды учреждения

В первой отражается информация о матценностях:

- наименование;

- учетный код;

- единицы измерения.

При подготовке справочника номенклатуры нужно учитывать, что описание объекта в наименовании не должно быть слишком подробным. В то же время наименование общего характера может повлечь путаницу.

Необходимо выбрать признаки, которые будут достаточно характеризовать данные матценности, например, форма выдачи, стоимость единицы выдачи и т.д.

Ведомость выдачи материалов на нужды учреждения (форма 0504210): скачать бланк и образец

Форма 0504210 – это ведомость выдачи материальных ценностей на нужды учреждения. Ее применяют, когда нужно выдать материалы в пользование для хозяйственных, научных и учебных целей учреждения. Форму 0504210 используют также при выдаче в эксплуатацию отдельных объектов основных средств. В статье вы сможете скачать пустой бланк формы 0504210 и образец заполнения.

По общему правилу форму 0504210 заполняет кладовщик. Однако руководитель может назначить ответственным за заполнение данной формы любого другого сотрудника учреждения. Например, бухгалтера. Должность, подпись и расшифровка подписи исполнителя должны быть указаны на первой странице формы. Образец заполнения формы смотрите ниже.

Скачать бланк Ведомости выдачи материалов на нужды учреждения по форме 0504210

Срок сдачи

Специальных сроков для составления ведомости выдачи материальных ценностей на нужды учреждения не установлено. Учреждения заполняют данную форму по мере необходимости. Например, когда нужно выдать канцтовары в бухгалтерию или хозинвентарь дворникам.

Форму ОКУД 0504210 составляют также при выдаче в эксплуатацию некоторых объектов основных средств. Речь идет о движимом имуществе, стоимостью до 10 000 руб.

Обратите внимание, что изменения в Методические указания к форме по ОКУД № 0504210, утвержденные приказом Минфина России от 30.03.2015 № 52н пока не внесены. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб. Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб

Но несмотря на это, учреждения должны уже руководствоваться новыми Федеральными стандартами по бухучету и выдавать в эксплуатацию движимое имущество стоимостью до 10 000 руб.

Подробнее про новый Федеральный стандарт «Основные средства» читайте в статье журнала Учет в учреждении.

Порядок заполнения ф. 0504210

Кто заполняет и когда нужно заполнять форму 0504210 разобрались. Теперь приведем пошаговую инструкцию по заполнению данной формы.

Шаг № 1. Укажите фактическую дату выдачи материальных ценностей, наименование учреждения и название подразделения в соответствующих строках.

Шаг № 2. Ведомость (ф.0504210) заполните по каждому материально ответственному лицу, которому выдаете материалы (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12).

Шаг № 4. После того, как ведомость выдачи материалов будет правильно оформлена, ее нужно передать в бухгалтерию. На основании формы № 0504210 бухгалтер спишет ТМЦ в бухучете.

Образец заполнения формы 0504210

Смотрите образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210 в 2018 году. Ниже образец можно скачать.

Скачать образец заполнения Ведомости выдачи материалов на нужды учреждения по форме 0504210

Не нашли ответ на свой вопрос?Задайте его экспертам «Системы Госфинансы»

Правильный порядок списания дебиторки

По закону, нельзя просто так списать ДЗ. Необходимо соблюсти следующий порядок действий:

- Руководитель должен издать приказ об осуществлении инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами.

- Проводится ревизия, указанная выше. По ее итогам составляют акт по форме ИНВ-17, где будет указана реальная сумма долга. Ее и нужно будет списать.

- Руководитель предприятия или компании издает приказ о списании ДЗ.

- Бухгалтер производит списание. Основаниями будут являться акт инвентаризации и бухгалтерская справка. Процедура сопровождается созданием соответствующего акта.

Внимание! Все имеющиеся подтверждающие списание бумаги нужно приложить к акту, поскольку налоговики очень внимательно проверяют данную область бухгалтерии. Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп

2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании

Назначение акта — стать основанием для признания внереализационного расхода при расчете налоговых платежей на прибыль, согласно подп. 2 п. 2 ст. 265 НК РФ, и для внесения сведений в бухучет предприятия или компании.

Составные части

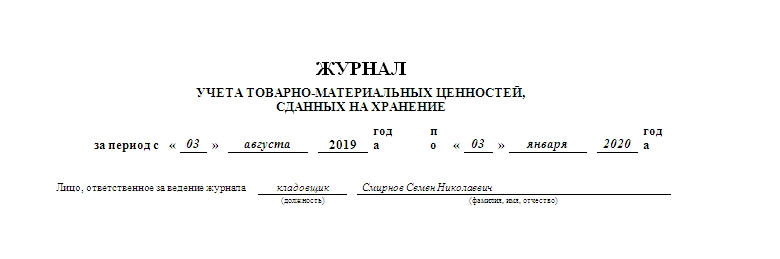

Журнал ведется только в бумажной форме, так как в нем должны ставить свои подписи материально ответственные лица. Документ включает в себя:

- обложку;

- четную сторону;

- нечетную сторону.

Обложка подробно описывает организацию, которая занимается хранением. В частности, она должна содержать ее полное наименование, форму ОКПО, вид деятельности по ОКДМ, вид совершаемых ею операций, адрес, факс и контактный телефон, при наличии – структурное подразделение, в котором заводится журнал.

Документ для каждого отдельного подразделения или склада заводится индивидуально.

Четная сторона содержит само название бумаги, описание периода (с какой по какую дату ведется или велся журнал), должность и подпись с расшифровкой материально-ответственного лица, которое ведет журнал.

Широкая таблица, в которую заносится необходимая информация, располагается на нечетной стороне и может продолжаться по необходимости долго. Если журнал распечатывается больше, чем на трех листах, то все последующие четные страницы повторяют содержание первой четной, а все последующие нечетные – первой нечетной.

Столбцы должны содержать такую информацию:

- первый — порядковый номер ведения записи;

- второй — когда произошла фактическая передача имущества, число;

- третий — ФИО того, кто отдает его на хранение (если он делает это от лица какой-либо компании, то упоминание о ней в этой графе также обязательно);

- четвертый — какого вида имущество передается, а также вид упаковки (например, конфеты «Аленка» в картонных коробках);

- пятый — единицу измерения товара (г, кг, тонн);

- шестой — его количество и массу (либо только вес);

- седьмой — стоимость;

- восьмой — цену;

- девятый – описание помещения хранения, включая адресные данные и контактный телефон;

- десятый и одиннадцатый — номер и дату бумаг о приеме;

- далее три столбца составляют описание принятия на хранение: какого числа это произошло, подпись с расшифровкой материально ответственного лица за эту операцию;

- столбцы с пятнадцатого во восемнадцатый отвечают за описание возврата (заполняется поле проверки товаров по количеству и качеству), включающее ФИО возвращающего, его подпись с расшифровкой, а также номер и дату документа о возврате;

- столбцы с девятнадцатого по двадцать первый созданы для постановки ФИО, даты и подписи поклажедателя после получения, свидетельствующие о том, что ТМЦ получены в полном объеме и претензий к процессу хранения он не имеет.

Некоторые столбцы при отсутствии данных допускается оставлять пустыми. Также можно ставить прочерки.

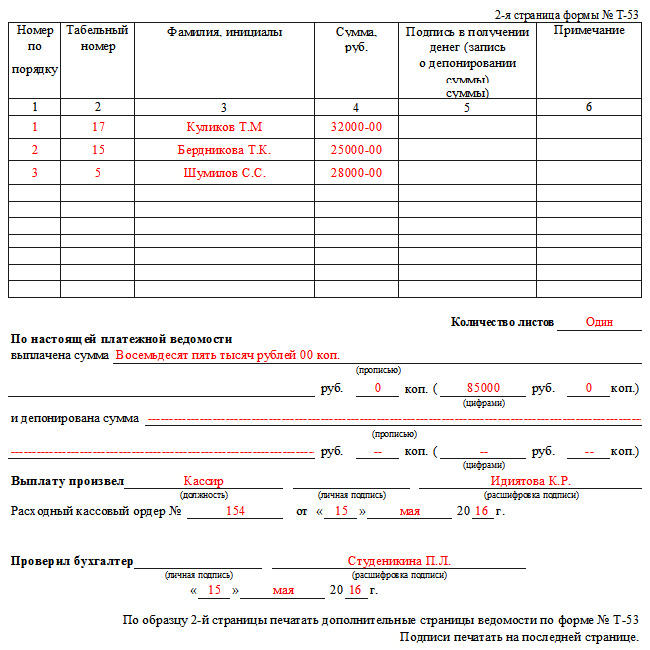

Заполнение второго листа

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

- Первый столбик основной таблицы ведомости отведен под порядковую нумерацию сотрудников.

- Второй – под внесение табельного номера (эти данные хранятся в личных карточках работников организации).

- В третий вписываются ФИО получателей зарплаты (лучше, во избежание возможной путаницы, делать это с полной расшифровкой имени и отчества).

- В четвертый столбик бухгалтер предприятия вносит сумму начисленных к выдаче средств по каждому отдельному человеку (цифрами).

- В пятом столбике каждый работник должен расписаться о получении заработной платы.

- Шестой столбик предназначен для внесения ссылок на документы для расчетов по кассе (это могут быть доверенности, заявления сотрудников и т.п.) Если никаких отдельных примечаний по сотрудникам нет, то этот столбец можно перечеркнуть.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче