Инвентарная карточка в 1с 8.3

Содержание:

Инвентаризационная опись основных средств

Одним из документов, оформляемых по итогам инвентаризации, является документ по форме ИНВ-1 – инвентаризационная опись основных средств.

Опись оформляют в двух экземплярах, один из которых остается у лица, несущего материальную ответственность, а второй передается в бухгалтерский отдел для формирования сличительной ведомости.

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку. Она включается в заголовочную часть бланка.

Опись печатают с вкладными листами по образцу второй страницы формы, число которых определяет руководитель организации.

Если осуществляется автоматизированная обработка сведений по учету итогов инвентаризации, форму описи выдают членам комиссии с заполненными графами с первой по девятую. Ответственный сотрудник заполняет десятую графу о фактическом наличии ценностей.

Если в ходе проверки были обнаружены ценности, не отраженные в учете, ответственные работники должны вписать в опись сведения об этих объектах. По решению комиссии по инвентаризации они должны быть оприходованы. В такой ситуации их первоначальная цена рассчитывается исходя из рыночных цен.

Инвентаризационные описи оформляются отдельного по группам ОС (непроизводственного и производственного назначения).

На ОС, которые были взяты в аренду, опись составляют в трех экземплярах отдельно по каждому арендодателю. Обязательно прописывают срок аренды. Один экземпляр отправляют на адрес арендодателя.

Правила заполнения инвентаризационной описи

Бланк инвентаризационной описи основных средств состоит из трех страниц.

Первая страница – это титульный лист. На нем отражаются следующие сведения:

- Полное наименование организации или ее структурных подразделений;

- Причины проведения инвентаризации (на основании соответствующего приказа);

- Даты, когда инвентаризация начнется, и когда закончится;

- Наименование объектов, которые будут проверяться;

- Фамилии, имена, отчества, а также должности ответственных работников;

- Если ОС числятся в аренде, в строчке «арендодатель» необходимо прописать наименование организации, владеющей объектами.

Вторая страница является основной, на ней содержится таблица, имеющая следующие графы для заполнения:

- Номер записи по порядку;

- Наименование объекта ОС, а также его основные черты;

- Номер, а также дата акта приема-передачи ОС на учет;

- Год изготовления объекта;

- Заводской и инвентарный номера, паспорт;

- Фактическое наличие в количественном выражении;

- Цена.

После того, как все данные внесены, считается общая стоимость объектов. Она выводится в отдельную строчку.

На странице 3 все ответственные работники, а также проверяющие лица проставляют свои подписи. Этим они подтверждают, что все объекты были проверены, а сведения внесены в таблицу.

Правила заполнения инвентарной карточки учета основных средств

Индивидуальная учетная карточка заводится в момент поступления объекта основных фондов в организацию. Причина принятия на учет роли не играет:

- приобретение за деньги;

- получение по бартеру;

- взнос в уставный капитал;

- безвозмездная передача от учредителя;

- иной, не противоречащий законодательству способ.

В нормативных документах определено, что писать в назначении объекта в инвентарной карточке — первичные сведения об активе заносятся на основании актов о приеме-передаче объектов основных активов, техпаспортов, иных сопроводительных документов. В момент принятия к учету необходимо заполнить:

- общий раздел (наименование и инвентарный номер объекта, его место нахождения, дата принятия к учету и номер амортизационной группы);

- раздел 1 (дата выпуска, дата и номер документа о вводе в эксплуатацию);

- раздел 2 (стоимость приобретения, срок предполагаемого полезного использования);

- раздел 7 (если актив имеет какие-либо особенные количественные или качественные характеристики).

На протяжении всего периода использования необходимо отражать сведения о перемещении, реконструкции, ремонте или модернизации, переоценке (разделы 3, 4, 5 и 6). Данные о событиях, происходивших с объектом основных фондов на протяжении его эксплуатации, заполняются на основании соответствующих первичных документов.

В момент выбытия в разделе 1 необходимо заполнить сведения о фактическом сроке эксплуатации на дату выбытия, о начисленной амортизации и остаточной стоимости.

Лимит стоимости для учета в составе ОС

Имущество может обладать всеми признаками основного средства и иметь первоначальную стоимость не более 40 000 руб. Любой объект в пределах этой стоимостной группы организация вправе учитывать:

в составе основных средств;

в составе материально-производственных запасов (МПЗ).

Конкретный лимит стоимости для отнесения имущества к той или иной категории активов установите в учетной политике для целей бухучета. Такой порядок предусмотрен в пункте 5 ПБУ 6/01.

Если стоимостный лимит меняется, его новое значение можно применять только в отношении основных средств, принимаемых к бухучету после его корректировки. Такие разъяснения содержатся в письме Минфина России от 10 января 2012 г. № 07-02-06/3.

Пример отнесения имущества к категории основных средств в бухучете. Срок полезного использования имущества составляет более 12 месяцев

ООО «Альфа» приобрело для хозяйственных нужд дрель и пылесос. Стоимость дрели (без учета НДС) составила 7500 руб. Срок ее полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев. Стоимость пылесоса (без НДС) – 41 800 руб., срок его полезного использования – 48 месяцев.

В учетной политике организации для целей бухучета сказано, что объекты стоимостью менее 40 000 руб. учитываются в составе МПЗ. Поэтому при поступлении имущества бухгалтер организации учел:

- дрель – в составе МПЗ (хозяйственный инвентарь);

- пылесос – в составе основных средств.

Ситуация: можно ли применять разные величины стоимостного лимита в отношении отдельных групп основных средств, а не ко всем основным средствам?

Организация вправе установить только единую величину стоимостного лимита. В то же время активы, стоимость которых не превышает установленного лимита, можно учесть как основные средства.

Объясняется это следующим образом.

Активы, одновременно удовлетворяющие критериям, указанным в пункте 4 ПБУ 6/01, относятся к основным средствам. При этом организация вправе самостоятельно определить порядок учета имущества, стоимость которого не превышает 40 000 руб. и отвечает всем признакам объекта основных средств, как в составе основных средств, так и в составе МПЗ (абз. 4 п. 5 ПБУ 6/01).

Из буквального прочтения пункта 5 ПБУ 6/01 следует, что организация может установить единую величину лимита для признания учета активов в качестве МПЗ. При этом организация вправе, но не обязана применять единый порядок учета всех активов, удовлетворяющих критериям отнесения к основным средствам.

Таким образом, при установленном стоимостном лимите 40 000 руб. и соблюдении прочих условий отдельные активы или их группы организация может принимать к бухучету в составе объектов основных средств. Признаки таких активов или их групп организация должна предусмотреть в своей учетной политике для целей бухучета.

Пример отражения в качестве объектов основных средств приобретенной организацией компьютерной техники и компьютерных столов

В январе ООО «Альфа» приобрело компьютер и офисный стол. Стоимость компьютера (без учета НДС) составила 37 500 руб. Срок его полезного использования по данным инструкции, приложенной производителем, составляет 36 месяцев. Стоимость офисного стола (без НДС) – 20 800 руб., срок его полезного использования – 25 месяцев.

В учетной политике организации для целей бухучета сказано, что объекты стоимостью менее 40 000 руб. и резко теряющие свои потребительские качества учитываются в составе МПЗ. Поэтому при поступлении имущества бухгалтер организации учел:

- компьютер – в составе основных средств;

- офисный стол – в составе МПЗ (хозяйственный инвентарь).

Инвентарные карточки

| Для экономии времени хотим найти законный способ избежать процедуры ежегодного распечатывания и подшивания инвентарных карточек всех основных средств. Можем ли мы сохранять эти инвентарные карточки в электронном виде, например с квалифицированной электронной подписью руководителя или другого уполномоченного сотрудника? |

Инструкция № 157н не требует «раз в год распечатывать и подшивать инвентарные карточки всех основных средств». Аналитический учет основных средств ведут на инвентарных карточках

, открываемых на соответствующие объекты (группу объектов) основных средств в разрезе материально ответственных лиц и видов имущества. Брошюровать («подшивать») необходимо не учетные регистры (Инвентарная карточка основного средства – это учетный регистр), апервичные документы к Журналам операций . Состав показателей Инвентарной карточки (ф. 0504031) регламентирован приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно ему Инвентарная карточка (ф. 0504031) представляет собой учетный регистр, инструмент для ведения учета вручную, в котором последовательно, из месяца в месяц, фиксируют всю историю основного средства: поступление, внутренние перемещения, начисление амортизации, капитальные ремонты, модернизации, реконструкции. При ведении учета вручную Инвентарную карточку нужно открывать при принятии основного средства к учету, постоянно пополнять информацией, закрывать при выбытии основного средства и хранить после этого в течение установленного срока. При ведении учета автоматизированным способом весьма затруднительно допечатывать данные на карточку. Поэтому учреждению в своей учетной политике следует описать, как будет учреждение вести Инвентарные карточки автоматизированным способом. Обычно поступают следующим образом – регулярно (обычно раз в год) выводят на печать текущее состояние Инвентарной карточки. Поскольку Инвентарная карточка, сформированная по состоянию на 31 декабря 2014 г., содержит всю ту же информацию, которая была в ней по состоянию на 31 декабря 2013 г. плюс все события, которые произошли с основным средством в 2014 г., старую версию Инвентарной карточки по состоянию на 31 декабря 2013 г. можно уничтожить (если счет учета не был изменен). Это вполне логично, так как на всю жизнь основного средства создают одну Инвентарную карточку, и если за год никаких изменений не произошло, нет смысла формировать на печать ее новую версию. Конечно, необходимо, чтобы в программе для ведения учета информацию в Инвентарных карточках не теряли при изменениях релиза программного продукта и других технологических операциях. Некоторые учреждения, у которых основных средств немного, поступают иначе. Инвентарную карточку из программы выводят на печать один раз – в конце того года, когда основное средство поступило в учреждение. А в следующие годы в Инвентарную карточку вручную дописывают произошедшие за год изменения. Регистры бухгалтерского учетаформируют при наличии технической возможности – на машинном носителе в виде электронного документа (регистра), содержащего электронную цифровую подпись. Учреждениеобязано обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Это же применимо и к электронным регистрам. Как показывает практика, сохранить информацию в электронном виде бывает сложнее, чем в бумажном. Хотя бы потому, что внешне по DVD-диску, карте флэш-памяти или внешнему диску HDD не видно, цела еще на нем информация или нет. Кроме того, электронные средства хранения информации нередко не обеспечивают сколько-нибудь существенного срока хранения (информация может быть потеряна даже в течение года). Также очевидно, что в случае формирования и хранения учетных регистров в виде электронного документа, защищенного ЭЦП, должна быть предусмотрена возможность предоставить по запросу архив этих электронных регистров контролирующим органам в таком виде, чтобы информация могла быть прочитана, просмотрена и напечатана. БиНО: Бюджетные учреждения №5_2015 г.

п. 54 Инструкции № 157н

п. 11 Инструкции № 157н

п. 11 Инструкции № 157н

п. 14 Инструкции № 157н

Форма ОС-6Б. Образец инвентарной книги

Основанием для принятия основного средства к учету на малых предприятиях является акт приема-передачи (формы ОС-1, ОС-1а или ОС-1б). Один из экземпляров составленного акта передается в отдел бухгалтерии, после чего сотрудник данного отдела заносит информацию о нем в бланк инвентарной книги. Заполнение происходит на основе данных, указанных в акте приема-передачи и в приложенной к объекту технической документации.

Форма ОС-6б включает в себя титульный лист и таблицу.

Титульный лист содержит информацию о названии организации, временной период ведения инвентарной книги, а также ФИО и должность лица, ответственного за заполнение формы.

Поля и графы таблицы служат местом для занесения данных о принимаемых основных средствах и обо всех операциях, которые производятся с объектом в процессе его использования:

- Каждому основному средству соответствует определенная строка таблицы с индивидуальным порядковым номером записи;

- Вторая графа предназначена для наименования основного средства, которое берется из акта приема-передачи;

- Далее проставляется инвентарный номер объекта.

Содержание граф 4-7 отражает данные о принятии основного средства на малое предприятие:

- В графе 4 указывается дата и № акта, являющегося основанием введения объекта в эксплуатацию;

- В графе 5 ставится полная дата (с уточнением дня, месяца и года) принятия основного средства к учету;

- В графе 6 – отдел организации, который принял объект;

- В графе 7 – ФИО сотрудника, которые несет ответственность за сохранность данного основного средства.

Также в инвентарной книге при приеме основного средства следует указать его первоначальную стоимость, которая складывается из суммы всех затрат на приобретение и введения объекта в эксплуатацию за вычетом НДС. Данная информация дополняется установленным для основного средства сроком полезного использования. Подобные сведения содержаться в акте приема-передачи.

Процесс эксплуатации объекта предусматривает возможность проведения его переоценки. В этом случае заполняются графы 12-14 формы ОС-6б:

- В графе 12 ставится дата осуществляемой переоценки;

- В графе 13 указывается коэффициент пересчета;

- В графе 14 проставляется обновленная стоимость объекта, полученная по результатам переоценки.

Может случиться так, что объект будет перемещен из одного отдела компании в другой или выбыть из организации и списаться с учета (причинами могут служить моральный и физический износ). Данные операции также подлежат внесению в бланк инвентарной книги ОС-6б. Если объект переместился из одного структурного подразделения предприятия в другое, необходимо дополнительно оформить накладную по форме ОС-2. Далее заполняются графы 10,11 и 15-18 инвентарной книги:

- Графа 10 предназначена для учета амортизации основного средства (сумма, которая начислена на момент выбытия, перемещения и списания объекта);

- В графе 11 указывается остаточная стоимость, рассчитываемая по формуле гр.8-гр.10;

- В 15-ой графе ставятся дата и № документа, являющегося основанием для перемещения или выбытия объекта. При передаче основного средства другому предприятию необходимо оформить акт приема-передачи, а при списании объекта заполнить акт по форме ОС-4, ОС-4а или ОС-4б;

- Графа 16 отражает внутреннее перемещение основного средства, в ней указывается название отдела компании, в которое переходит объект;

- В графе 17 ставится ФИО сотрудника, который будет нести ответственность за сохранность объекта на новом месте;

- Графа 18 является местом для внесения информации о причине выбытия и списания основного средства (к примеру, моральный или физический износ или номер договора купли-продажи).

В случае поступления в компанию нематериального актива, на него заводится карточка учета по форме НМА-1.

Оборотная сторона формы

Оборотная сторона формы ОС-6 представлена следующими разделами.

Изменение первоначальной стоимости

Модернизация – это комплекс мероприятий по качественному усовершенствованию объекта (например, на станок установлена дополнительная фрезерная установка, позволяющая совершать новые операции).

Реконструкция – некардинальное изменение структуры ОС, приводящее к улучшению качества и объема работы (переставлены местами пильные диски, что позволит производить распил продукции по другим параметрам).

Частичная ликвидация – списание составной части с сохранением на учете целого объекта (к примеру, уничтожение трети площади здания впоследствии пожара).

Требуется указывать тип операции, дату ее проведения, размер понесенных затрат.

Параметры объекта

В этой части указываются следующие параметры ОС:

- полное техническое или конструкторское название;

- перечень составляющих деталей и компонентов;

- доля драгоценных металлов и камней в строении составных звеньев;

- другие отличительные черты и параметры ОС;

- физические параметры объекта в целом и в разрезе структурных элементов;

- прочие сведения.

Завершающим этапом оформления ОС-6 является простановка подписи и расшифровки должности и инициалов лица, ответственного за оформление и достоверность сведений в карточке.

Кто оформляет?

Опись составляется ответственными лицами комиссии, которая занимается инвентаризацией.

Обязательно форма заполняется в двух экземплярах, причем один из них идет потом в бухгалтерию, а другой — материально ответственному лицу.

В бухгалтерии специалисты на основе инвентаризационной описи создают сличительную ведомость.

Поскольку в комиссии по инвентаризации входит и бухгалтер, то все документы составляются под его руководством.

В самом начале процесса инвентаризации от всех лиц, которые участвуют в процедуре, берется соответствующая расписка. Чаще всего заполнением занимается главный бухгалтер или его заместители.

В любом случае это должен быть сотрудник с подходящим образованием, опытом работы и ответственными полномочиями.

Это материально ответственное лицо, которое имеет доступ к материальным ценностям предприятия согласно своей должностной инструкции.

Как заполнить унифицированную форму ИНВ-1?

Ревизия, в результате которой заполняется инвентаризационная опись, обычно ведется в трех случаях:

- При ликвидации компании, а также при передаче ее в собственность другому лицу.

- Аренда или отчуждение чужого имущества.

- Чрезвычайные ситуации на предприятии, в результате которых пострадало основное имущество.

Фирма может вносить некоторые изменения, но в основе должны быть указаны следующие реквизиты в обязательном порядке:

- Название организации, ее правовая форма и все коды по ОКОД.

- Структурное подразделение, в котором происходит сама инвентаризация.

- Основание для проведения инвентаризации (приказ, его номер и дата). Любая проверка происходит по приказу непосредственно работодателя и главного руководителя.

- Даты начала и окончания процесса. Обычно они совпадают, но при больших объемах работ инвентаризация основных средств может продолжаться и несколько дней.

- Номер инвентаризационной описи и дата ее составления.

- Название документа (Инвентаризационная опись основных средств).

- Основные средства (указать вид, например металлопрокатное оборудование или вычислительная техника).

- У кого в собственности данные средства.

- Где местонахождение ОС, которые подвергаются инвентаризации.

- Расписка (в части заголовка), в которой ответственные лица указывают, что все документы на ОС сданы в бухгалтерию, а то, что необходимо оприходовать или утилизировать, было утилизировано. Здесь же указывается должность и ФИО ответственных лиц, а также их подписи.

Это первая страница инвентаризационной описи. Затем заполняется вторая и последующие страницы документа.

Заполнение происходит в виде таблицы, которая имеет 13 граф:

- Порядковый номер объекта.

- Его название и характеристика.

- Наименование документа, который подтверждает принятие на хранение данного объекта.

- Номер подтвердительного документа.

- Его дата.

- Год создания объекта, его производства или постройки.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или документа о регистрации объекта.

- Фактическое наличие в штуках.

- Стоимость фактического наличия.

- Количество штук по бухучету.

- Стоимость согласно бухучету.

В конце страницы под таблицей указывается, сколько в данной таблице порядковых номеров, а также общее количество объектов и фактическая их общая стоимость.

Срок хранения

Срок хранения инвентаризационной описи основных средств вполне подходит под срок хранения всей бухгалтерской отчетности.

Чаще всего этот срок не ограничен, но для некоторых документов свой временной период все же указан.

Это же относится и к инвентаризационным описям.

Срок их хранения составляет 5 лет, но только в том случае, если была проведена проверка всех объектов, указанных в данной описи.

По истечении данного срока документы подлежат утилизации по правилам внутреннего документооборота.

Унифицированная форма № ОС-6 — бланк и образец

Унифицированная форма ОС-6 – инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Инвентарная карточка ОС-6: порядок ведения и заполнения

Итоги

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Подписаться

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б).

Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2).

Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

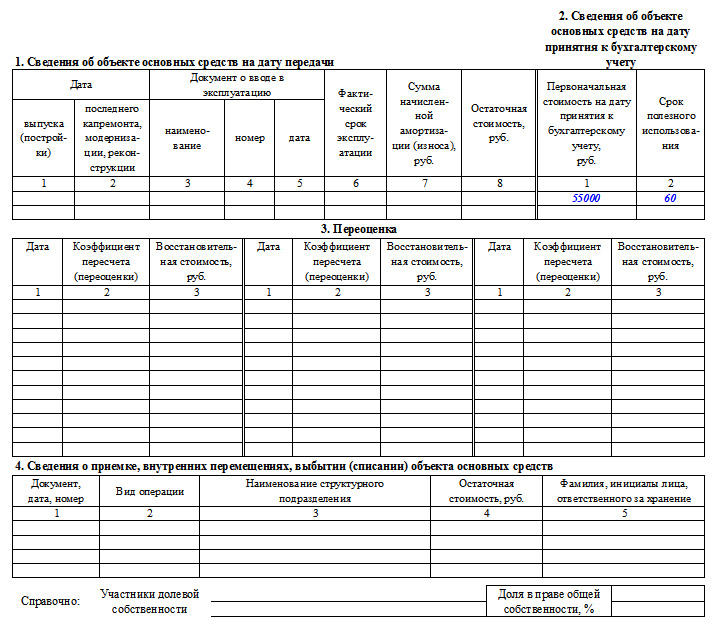

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

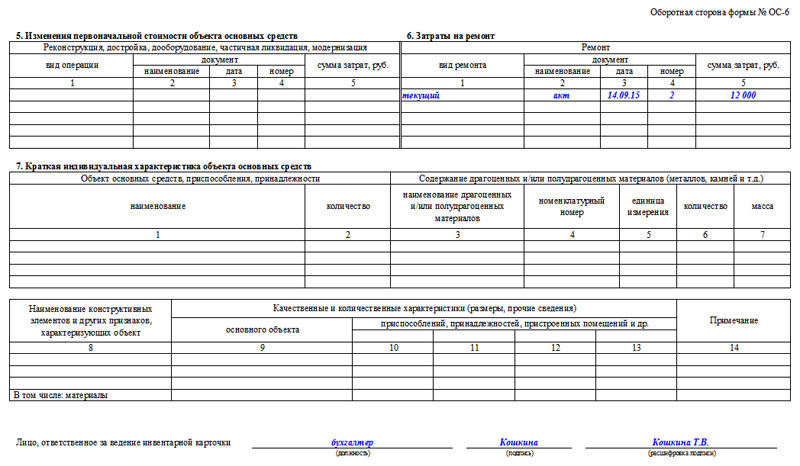

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Структура инвентарного номера

Указанная характеристика во многом зависит от внутренних потребностей компании:

- ее размеров;

- структуры и наличия подразделений;

- возможностей и ресурсов в процессе организации БУ.

Так, небольшая организация, имеющая минимальное количество подразделений, ограниченное число объектов учета, может применять простую нумерацию вида: 01, 02, 03 и т.д. Если объекты находятся на разных счетах БУ, в разных подразделениях, целесообразно включить эту информацию в инвентарный номер, например:

- 04 — счет учета НМА;

- 03 — код подразделения, в котором находится объект;

- 02 — номер по порядку этого объекта в подразделении.

Получаем инвентарный номер 040302.

Допустимо и использование буквенных символов, сокращений наименований подразделений:

- «АХО» — для бухгалтерии и финансовой службы хозяйственной службы;

- «СКЛ» — склад и др.

Внимание! Определяя структуру инвентарного номера объекта, необходимо учитывать возможность его перемещения по подразделениям компании. Информация должна быть сформирована таким образом, чтобы обеспечить безошибочную идентификацию объекта с данными БУ

Процедура должна быть в обязательном порядке зафиксирована в учетной политике компании.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Назначение объекта в инвентарной карточке компьютер

В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Ведь в момент выбытия основных средств должны быть оприходованы элементы выбывающего оборудования, содержащие драгоценные материалы.

Приходного ордера на приемку материальных ценностей (нефинансовых активов) (ф. 0504207), паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, принимаемый к учету

Прежде всего обратим внимание, что в настоящее время приоритет отдается электронным документам и регистрам, подписанным квалифицированной электронной подписью

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку.

В колонке с правой стороны документа заполняются коды: ОКПО (в соответствии с учредительными бумагами организации) и ОКОФ (по классификатору основных фондов).

Яркий пример этого — трактовка понятия «самостоятельный». Так, если монитору для функционирования необходим источник сигнала от компьютера — значит, этот объект «не самостоятельный». При этом, скажем, телевизору тоже требуется источник сигнала: антенна, DVD-плеер и т. п. Но телевизор все равно «самостоятельный». В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.