Акт о приеме-передаче ос, отремонтированных объектов, накладная на внутреннее перемещение, акт о списании объекта ос, инвентарная карточка учета объекта ос, акт о приеме оборудования в монтаж. ос-1,2,3,4,6,14,15 для ка 2.4, erp 2

Содержание:

Образец оформления акта приема-передачи основных средств

Заполнять документ можно вручную или на компьютере. Он не должен содержать исправлений и помарок. Если избежать ошибки не удалось, то вносится запись «Исправленному верить». Но лучше заполнить новый документ, чтобы избежать ненужных споров с контролирующими органами.

В акте обязательно есть сведения, которые должны быть отображены:

- дата и номер составления;

- полное название объекта;

- место, где принимаются ОС;

- инвентарный и заводской номера;

- амортизационная группа, к которой отнесено ОС;

- организация-производитель или поставщик;

- наличие драгоценных камней и металлов в объекте;

- технические характеристики.

Акт считается полностью оформленным только после того, как его подпишут все члены комиссии, которая принимала объект.

Образец унифицированной формы ОС-2 – заполнение накладной на внутреннее перемещение основных средств в организации

29 августа 2018 Документы

29 августа 2018 Документы

Любое перемещение имущества организации требует документального сопровождения.

С этой целью при внутренних передвижениях объектов на предприятии составляется специальная накладная.

В настоящей статье рассмотрим, когда обязательно составлять накладную и как правильно ее заполнить.

Если внутри организации происходит передача основного средства от одного отдела другому, требуется заполнять накладную на внутреннее перемещение.

Это нужно для учета имущества компании, который осуществляет бухгалтерия. Например, оборудование необходимо переместить с одного производственного цеха в другой.

Днем перемещения ОС ответственный сотрудник передающего подразделения оформляет накладную. Такой документ составляется на каждый перемещаемый объект.

Сотрудник, принимающий участие во внутренней передаче основного средства, несет обязательство заполнять такой документ.

Если ОСо перемещается без документального сопровождения, оно останется под ответственностью передающего лица.

Как заполнить?

Законодательство предусматривает специальную унифицированную форму накладной — ОС-2. Использовать именно такой бланк компании не обязаны.

Допускается самостоятельная разработка формы первичной документации организациями.

Однако они должны документально утверждаться и содержать обязательные пункты для подобной документации.

Обязательные реквизиты:

- название документа;

- дата оформления;

- название компании;

- обозначение основного средства;

- факт перемещения ОС внутри организации и количество единиц;

- обозначение ответственных лиц;

- подписи все сторон, участвующих в передаче.

При разработке индивидуальной формы, компания должна закрепить ее в учетной политике.

В шапке указывается:

- информация о том, с какого и в какое подразделение организации перемещается объект. Также обозначается сдатчик и принимаемая сторона с должностью и Ф.И.О.;

- номер и дата;

- название документа;

- основание составления;

- реквизиты документа-основания для перемещения (приказ).

Основная часть накладной содержит таблицу, содержащую семь граф:

- № основного средства по порядку;

- наименование имущества;

- дата приобретения ОС;

- инвентарный номер;

- число перемещаемых объектов;

- стоимость за единицу;

- полная стоимость перемещаемого имущества.

Под таблицей предусмотрены строки о техническом состоянии ОС и прописывается его краткая характеристика.

Здесь обязательно обозначается фактическое состояние и возможность использования основного средства по назначению.

Дале проставляются визы принимающей и передающей стороны: подпись, должность, расшифровка, табельные номер и дата. Подписывает форму ОС-2 главный бухгалтер компании.

Накладная составляется в количестве 3-х штук:

- для бухгалтерии;

- получателю перемещаемого основного средства;

- лицу, ответственному за сохранность объекта.

Рекомендуется заполнять документ без ошибок, описок и исправлений.

Сведения о перемещенном объекте вносятся в инвентарную карточку учета ОС или другой учетный документ, составляемый для отражения движения объектов на предприятии. Делает это сотрудник бухгалтерии при поступлении накладной.

Выводы

По указанной теме можно выделить несколько основным моментов:

- При перемещении основных средств внутри предприятия обязательно оформляется специальная накладная.

- Бланк заполняет ответственный сотрудник передающий объект стороны.

- Подписывают форму обе стороны (передающая и принимающая). Также ставит свою визу главный бухгалтер организации.

- После передачи объекта один экземпляр передается в бухгалтерию.

- Существует унифицированная форма ОС-2. Однако у работодателей нет обязательства использовать именно ее. Допускается разработка индивидуальных форм в компании при предварительном их утверждении.

- Оформляется в количестве 3 штук: для обеих сторон (получающей и передающей стороны) и бухгалтерии.

- Не допускаются ошибки и исправления в подобной первичной документации.

- Сведения из бланка ОС-2 вносятся в инвентарную карточку или другой подобный документ компании.

Алгоритм заполнения

Накладная заполняется с двух сторон. Она представляет собой шапку на титульной стороне, таблицу из семи столбцов, продолжающуюся на оборотной стороне, а также место для краткой характеристики передаваемого объекта и подписей ответственных лиц.

В верхнем правом углу титульной части документа находится ссылка на Постановление Госкомстата 2003 года, которое утверждало эту форму в качестве обязательной. Через 10 лет она стала рекомендательной, но ее применение продолжается.

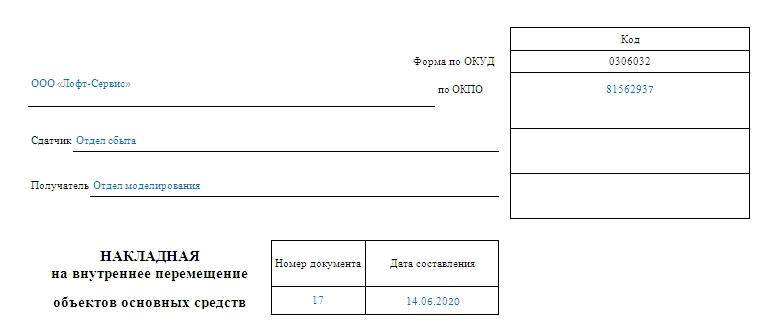

В верхней части накладной указываются формы по ОКУД и ОКПО, наименование компании, внутри которой происходит перемещение. Первым указывается подразделение, из которого изымается объект (оно называется «сдатчиком»). Ниже указывается подразделение-получатель.

Внимание! Накладная должна заполняться подразделением-сдатчиком. После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер.

Ниже находится таблица с:

После наименований подразделений написано название документа, дата составления бумаги и присваиваемый номер.

Ниже находится таблица с:

- номером;

- описанием, которое включает дату выпуска (либо постройки), полное наименование, инвентарный номер;

- количеством передаваемых объектов в штуках;

- стоимостью;

- итогами.

После таблицы оставлено пространство для описания объекта, его технических и иных характеристик. При заполнении эти строки нельзя оставлять пустыми.

Можно упомянуть о состоянии (хорошее, отличное, удовлетворительное), имеющихся дефектах (потертости, сколы и пр.), охарактеризовать упаковку. Если прилагаются гарантийные талоны или инструкции, то прописываются и они.

В конце должны стоять подписи (расшифрованные) лиц, которые произвели сдачу и прием. Факт того, что информация о перемещении была занесена в книгу учета, подтверждается главным бухгалтером (либо просто бухгалтером, который осуществлял перенос данных).

Важно! При постановке подписей упоминание должностей лиц обязательно

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Что такое форма ОС-1б

Указанная форма представляет собой акт, содержащий информацию о приемке-передаче групп объектов основных средств.

ВАЖНО! Данный акт не применяется в отношении зданий и сооружений. Для них используется форма ОС-1а. Движение единичных объектов основных средств отражается в акте ОС-1

Движение единичных объектов основных средств отражается в акте ОС-1.

Унифицированная форма ОС-1б, так же как и 2 другие разновидности этой формы, утверждена постановлением Госкомстата РФ от 21.01.2003 № 7. Вместе с тем она не является обязательной к применению и может заменяться иным документом аналогичного содержания, разработанным самостоятельно.

Имея на руках подобный акт, можно производить операции:

- по передаче основных фондов между контрагентами;

- вводу объектов в состав основных средств;

- выбытию основных средств.

Если у вас есть доступ к КонсультантПлюс, переходите в Типовую ситуацию и узнайте, как учесть поступление ОС при покупке. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

О том, с какими особенностями основные средства принимаются к учету при УСН, читайте в статье «Порядок покупки основного средства при УСН (нюансы)».

Бланк формы ОС-1б можно скачать на нашем сайте.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Заполнение унифицированного бланка о приеме-передаче групп объектов

Бланк акта ОС-1б состоит из 4 страниц.

Информация, содержащаяся во вводной части унифицированной формы:

- данные об организациях, заключающих сделку по приему-передачи групп объектов: полное наименование, код ОКПО, реквизиты банковского счета, юридический адрес, контактный телефон;

- сведения об основании для составления документа (договор на приобретение группы, приказ руководителя о вводе в эксплуатацию);

- день отражения в бухгалтерской документации;

- заголовок бланка, его номер и дата составления;

- цели передачи (продажа, дарение, ввод в состав основных средств);

- название организации-изготовителя объектов;

- справочная информация об участниках долевой собственности (если такая имеется).

В форме ОС-1б сведения об имущественном объекте, находящемся в собственности 2-х или нескольких предприятий, фиксируются соразмерно доле компании в праве общей собственности.

А на странице акта в раздел «Справочно» заносятся сведения об участниках долевой собственности.

Следующие страницы бланка акта ОС-1б (с 2 по 4) представлены в виде таблиц.

Вторая страница

Сведения, содержащиеся на второй странице формы ОС-1б:

- наименования передаваемых объектов основных средств;

- заводской, инвентарный номер ОС, амортизационная группа;

- год выпуска, год начала эксплуатации и капитального ремонта (если был).

Под таблицей ставят подписи члены комиссии, осуществляющие прием группы средств.

Ниже в акте ОС-1б прописывается дата проведенных комиссией мероприятий по обследованию основных объектов, итоговое заключение.

В завершении обозначается применяемый срок полезного использования конкретного имущества.

К акту прикладывается техническая документация на каждый объект ОС, ее наличие фиксируется в нижней части страницы.

Третий лист

Третья страница бланка ОС-1б содержит информацию:

- фактический срок эксплуатации имущества, амортизация и остаточная стоимость (для оборудования бывшего в употреблении);

- стоимость приобретенных объектов за 1 единицу и за весь комплект основных средств;

- срок полезного использования ОС, метод начисления амортизации.

Данная страница унифицированной формы ОС-1б подписывается ответственным сотрудником организации-сдатчика, фиксируется дата и расшифровка росписи работника.

Важно! Главным бухгалтером проставляется в инвентарной карточке отметка о выбытии основного средства с баланса предприятия

Четвертая страница

В четвертую страницу бланка формы ОС-1б заносятся сведения:

- краткое описание, характеристика группы передаваемой собственности;

- содержание в составе объекта драгоценных металлов в основных средствах, их наименование, масса, количество, номенклатурный номер, единица измерения.

Лист подписывается принимающей стороной.

Ответственный специалист организации-получателя проставляет свой автограф в качестве подтверждения принятия объектов, в том числе и на ответственное хранение.

Если работник действует от имени компании по доверенности, то фиксируются в специально отведенных полях реквизиты доверительного документа.

В конце формы ОС-1б главный бухгалтер компании расписывается за осуществление открытия инвентарной карточки объекту ОС.

Образец

Ниже предлагаем унифицированной формы ОС-1б и заполненный образец документа в формате excel бесплатно.

Если у вас остались вопросы по заполнению акта приема-передачи, вы можете задать их через комментарии внизу статьи.

акта приема-передачи группы основных средств ОС-1б — excel.

заполнения формы ОС-1б — excel.

Заполненный пример акта ОС-1б:

При продаже

Документация при продаже объектов заполняется датой перехода имущественных прав к покупателю (день подписания договора купли-продажи ОС).

Акт приема-передачи составляется в 2-х экземплярах — для продавца и покупателя. Основанием в акте служит также подписанный контракт между организациями.

К признакам, объединяющим имущество в группы, относится цель передачи и компания изготовитель. Целью является продажа, а производители могут быть разными При продаже, к примеру принтеров и ксероксов, различных производителей на каждую группу оргтехники оформляются отдельные акты.

Когда организация-сдатчик списывает группу основных средств, бухгалтерией прекращается начисление амортизации, налога на имущество (если бывшая собственность облагалась налогом).

Компания-получатель, напротив, начинает начислять амортизацию с даты принятия основного средства в эксплуатацию, а также имущественный налог.

Для чего предназначена форма ОС-2

Накладная по форме ОС-2 оформляется на том участке, откуда производится внутреннее перемещение основных фондов. Сведения, содержащиеся в этой накладной, впоследствии используются для заполнения инвентарной книги (формы ОС-6, ОС-6а и ОС-6б) или карточки, оформленной на данный перемещаемый объект.

Об оформлении указанных форм читайте в статьях:

- «Унифицированная форма № ОС-6 — бланк и образец»;

- «Унифицированная форма № ОС-6а – бланк и образец»;

- «Унифицированная форма № ОС-6б – бланк и образец».

Какими проводками отражается перемещение ОС внутри организации, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Применяется ли ос 2

Накладная на внутреннее перемещение форма ОС-2 составляется в случае сдачи основного средства в ремонт внутри предприятия и при передаче имущества от одного материально-ответственного лица к другому при их смене. Накладная формы ОС-2 была утверждена и применяется с 2003 года.

Форма ОС-2 имеет утвержденный код 0306032.

Унифицированная форма № ОС-2 — бланк и образец

Унифицированная форма ОС-2 используется юридическими лицами для отображения внутренних операций по перемещению основных средств (ОС) между цехами, участками, складами и т.

Форма ОС-2

Накладная на внутреннее перемещение объектов основных средств В каком случае вам может понадобится оформить перемещение основного средства? В таком случае вам необходимо будет оформить следующие документы:

- составить акт о неисправностях, которые были выявлены у основных средств;

- для оформления перемещения заполнить накладную на внутреннее перемещение.

- руководитель должен издать приказ об устранении обнаруженных неисправностей;

Сведения о том, что объект основных средств перемещен в другое подразделение организации также нужно внести в документы, которые заполняются в компании для учета наличия и движения основных средств.

Накладная на внутреннее перемещение основных средств

Для данной накладной существует унифицированная форма – № ОС-2, утвержденная Постановлением Госкомстата РФ № 7 от 21.01.2003 г.

Рассмотрим, когда же нужно применять накладную на внутреннее перемещение основных средств.

Правила оформления формы ОС-2

- Выдается три экземпляра накладной: первый для ответственного за сохранность имущества сотрудника передающей стороны, второй выдается ответственному сотруднику принимающей стороны, третий сдается в бухгалтерскую службу для своевременного фиксирования факта хозяйственной операции;

- Во всех трех экземплярах накладной ставится подписи лиц обеих сторон, участвующих при перемещении (сдатчика и получателя);

- Накладную необходимо оформлять по каждому факту внутреннего движения основных средств.

- Составлением накладной занимается материально ответственное лицо того отдела, в котором хранится отдаваемое имущество;

Накладная по форме ОС-2 используется только при внутренней передаче ценностей, т.

Форма ОС-2. Заполнение накладной на внутреннее перемещение основных средств

В форме ОС-2 заполняют обе стороны. Лицевая сторона бланка ОС-2 должна содержать полное название организации, которая владеет объектом основных средств, тут же указывают структурные подразделения, их полное название, которые принимают участие в перемещении.

На форме накладной ОС-2 указывают дату выполнения передачи и она получает порядковый номер.

Название объекта основных средств, который подлежит перемещению между подразделениями, указывают в таблице. Тут же вписывают данные касательно даты когда он был приобретен (выпущен или построен), количество таких объектов, а так же их цена. Внизу, под таблицей, кратко перечисляют общие сведения о состоянии основного средства или средств, участвующих в процессе передачи.

Когда бланк накладной по форме ОС-2 полностью заполнен, на нем ставят подписи представители обеих сторон. Представителем каждой из сторон вносится информация про занимаемую должность, табельный номер, ФИО, подпись, дату. После того как бухгалтер внесет отметку в инвентарную карточку, он подписывает накладную внизу бланка.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Перечень сопровождающих документов

В ходе учета движения основных средств на предприятии используется большое количество документов. Наряду с приведенными актами используются прочие бумаги. Их перечень представлен ниже.

Журнал учета и аналогичная документация

Отчетность по основным средствам должна охватывать весь период времени, в течение которого происходит эксплуатация ОС – с момента поступления до момента выбытия. Основным документом является журнал учета, в котором фиксируются все основные средства, присутствующие в данной организации, поставленные на учет. В бумаге отображаются особенности их движения до выбытия.

Наряду с этим на практике принято использовать еще несколько документов:

- отчет по основным средствам, содержащий информацию по группе амортизации, расчетной амортизации, первостепенной и остаточной стоимости (с помощью этого документа обеспечивается анализ состояния ОС);

- книга учета (форма ОС-6б) ведется предприятиями, работающими по УСН (вместо карточек инвентарного типа);

- сличительная ведомость (форма ИНВ-18) применяется в целях фиксации расхождений между результатами инвентаризации, содержит данные о количестве и стоимости объектов, которые были обнаружены в ходе инвентаризации;

- справка показывает значение остаточной балансовой стоимости на отчетный период.

Документы для скачивания (бесплатно)

- Форма №ОС-2

- Форма №ОС-3

- Форма №ОС-4

- Форма №ОС-4а

- Форма №ОС-4б

- Форма №ОС-14

- Форма №ОС-15

- Форма №ОС-16

- Форма №ОС-6

- Форма №ОС-6а

- Форма №ОС-6б

- Форма №ИНВ-18

- Форма №ОС-1

- Форма №ОС-1а

- Форма №ОС-1б

Приказы

В процессе проведения процедуры происходит оформление нескольких приказов:

- О передаче имущества между сторонами. Использовать унифицированный бланк необязательно, достаточно соблюдать базовые принципы документооборота.

- О смене. Составление документа происходит по завершении процедуры инвентаризации. В нем указываются сведения об участниках процесса и самих ОС.

- О передаче имущества. В документе прописывается дата, порядковый номер, полное наименование предприятия, причина появления необходимости внутреннего перемещения ОС, данные о лицах, несущих материальную ответственность.

Накладная

Это еще один важный документ, составляемый в процессе перемещения ОС в пределах организации. В ходе его заполнения создается три экземпляра. Верхняя часть подразумевает отображение сведений об организации. В частности, они включает в себя ее наименование, данные о лице, сдающем и принимающем средства.

В верхней части прописывается название предприятия, кодовое обозначение ОКУД, ОКПО. После этого проставляется номер документа, дата его оформления. Следующая часть оформляется таблицей, имеющей в составе 7 цифр.

Таким образом, число документов, которыми оформляются операции с основными активами организации, достаточно велико и постоянно возрастает.

Пошаговая инструкция по учету основных средств в программе 1С Бухгалтерия представлена ниже.

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

Как заполнить ОС-3

Акт приема-передачи отремонтированных основных средств составляют по унифицированной форме или на собственном бланке. Он состоит из двух разделов:

- Сведения о состоянии объектов на момент передачи на ремонт, реконструкцию, модернизацию.

- Сведения о затратах на ремонт, реконструкцию, модернизацию.

После заполнения этих разделов приемочная комиссия дает заключение по объекту: оценивает его фактическое состояние и определяет пригодность к эксплуатации. Если организация не является плательщиком НДС или применяет отремонтированный объект в операциях, не облагаемых налогом на добавленную стоимость, в акте следует отразить стоимость работ с НДС.

Инструкция, как заполнить акт по форме ОС-3:

- Оформить шапку. Вписать название организации и структурные подразделения, которые участвуют в операции.

- В кодовой строке прописать ОКПО для каждого структурного подразделения.

- Указать номер и дату договора (заказ) на ремонт. Определить запланированные и фактические даты проведения ремонта, реконструкции, модернизации.

- Проставить номер и дату заполнения акта.

- Утвердить у руководителя.

- Заполнить первый раздел. В таблице указать порядковый номер, название объекта и его инвентарный номер, реквизиты паспорта основного фонда и заводской номер, восстановительную стоимость. Отдельно отметить фактический срок эксплуатации актива.

- Заполнить второй раздел. В этой таблице вписать порядковый номер, название объекта, вид проделанной работы, затраты на демонтаж, стоимость выполненных работ по договору, фактическую стоимость ремонта, реконструкции или модернизации, издержки на транспортировку и, при необходимости, примечания.

- Вписать стоимость основного фонда после проделанных работ.

- Заполнить заключение комиссии.

Если ремонт организация проводила сама, то ОС-3 оформляют в одном экземпляре. Если для работ пришлось привлекать подрядчика, то акт составляют в двух экземплярах: один экземпляр — для заказчика (передается в бухгалтерию), другой — для исполнителя. Заполненную форму ОС-3 подписывают все члены комиссии, представитель подразделения, сдавшего объект, и представитель подразделения (предприятия), выполнившего работы. Кроме того, подпись в акте ставит главный бухгалтер.

Контроль

Если при проверке обнаружится, что объект находится в ведении одного подразделения, а числится за другим, то организацию ждет административная ответственность в виде штрафа.

Если нарушение выявлено впервые и оно не привело к занижению суммы налогов, то компания может отделаться штрафом в 5 тыс. руб.

Если же в ходе проверки обнаружится отсутствие накладной на перемещение объектов основных средств формы ОС-2, при этом сей факт будет занижать причитающиеся с организации налоги, то менее чем 15 тыс. руб. штрафа за такое нарушение не предусмотрено. Более того, может быть назначена сумма в 10% от всего налога, не уплаченного по этой причине (но эта сумма все равно не будет менее 15 тыс. руб.).

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани