Основные средства в 1с 8.3 пошаговая инструкция

Содержание:

Приобрели для собственных нужд программу 1С.

Добрый день Приобрели для собственных нужд программу 1С. Вопрос. 1. Как отразить покупку программы в 1С, можно ли сразу списать на расходы

ответ:

Айдымбекова Айгерим —

Учет нематериальных активов осуществляется в соответствии со стандартами и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности. Если Вы ведете бухгалтерский учет в соответствии с МСФО, то необходимо руководствоваться положениями HYPERLINK «https://online.zakon.kz/Document/?link_id=1000320231» «_parent» МСФО 38 «Нематериальные активы». Если в соответствии с НСФО РК, то необходимо руководствоваться HYPERLINK «https://online.zakon.kz/Document/?link_id=1003994809» o «Приказ Министра финансов Республики Казахстан от 31 января 2013 года № 50 «Об утверждении Национального стандарта финансовой отчетности»» «_parent» пунктом 14 параграфа 2 НСФО. Критерии признания НМА по МСФО и НСФО схожи – он контролируется организацией, его можно идентифицировать и от него ожидается поступление экономических выгод. Нематериальный актив идентифицируется, если: 1) у субъекта есть возможность его продать, сдать в аренду или обменять, либо отдельно, либо вместе со связанным активом или обязательством; 2) он возникает из юридических прав, независимо от того, являются ли они передаваемыми или отделяемыми от субъекта или от других прав и обязательств. Контроль над нематериальными активами означает: 1) право на получение будущих экономических выгод от использования нематериального актива (например, право, оформленное юридическими документами — патент, лицензия); 2) возможность запретить доступ других лиц к выгодам от использования нематериального актива (например, посредством юридической ответственности за разглашение коммерческой тайны). Будущие экономические выгоды, поступающие от нематериального актива, включают доход от реализации продукции или услуг, экономию затрат или другие выгоды, являющиеся результатом использования актива субъекта. Если нематериальный объект не отвечает определению НМА, затраты на его покупку или внутреннее производство признаются расходами в момент их возникновения. Исходя из вышеизложенного при принятии на учет программного обеспечения, необходимо руководствоваться профессиональным суждением бухгалтера, а также учетной политикой компании. Покупка программы можно отразить через документ «Поступление ТМЗ и Услуг», если решите списать на расходы текущего периода – сразу выбираете счет списания. Если решили через НМА, то приходуете следующим образом: В разделе ОС и НМА переходите в Справочники – Нематериальные активы

После создаете карточку по НМА

Создаете документ «Поступление НМА», выбираете ранее созданную карточку и вносите данные

На основании документа формируете документ «Принятие к учету НМА».

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Оприходование товара в других типовых решениях 1С

В 1С: Управление торговлей 11 оприходование ТМЦ в программе происходит несколько иначе. В меню «Склад и доставка» разделе «Внутреннее товародвижение» выбирается категория «Внутренние документы». Нажатием кнопки «Создать» открывается окошко с вариантами видов документов и хозяйственных операций. В данном окне в разделе «Оприходование излишков товаров» выбирается пункт «Оприходование товаров».

После этого в открывшейся форме документа «Оприходование излишков товаров» на вкладке «Основное» заполняются поля:

- организация,

- подразделение,

- номер, дата документа,

- склад,

- валюта,

- вид цены,

- статья доходов,

- аналитика доходов,

- ответственный.

Точно так же в статье доходов делается выбор «Прочие доходы». Вместе с тем, в аналитике выбирается структурный отдел предприятия, чаще всего это бухгалтерия. Вид цены включает в себя различные варианты: оптовая, розничная, дилерская, дистрибьюторская, специальная и т.п.

После этого на вкладке «Товары» по кнопке «Добавить» осуществляется выбор ТМЦ, чей излишек был обнаружен, заполняются его характеристики, количество, цена и сумма. Заполнение цены производится по кнопке «Заполнить цены», которая дает выбор заполнения по виду цен или себестоимости.

Документ, если нажать на «Печать» предлагает две печатные формы: «Акт об оприходовании товара» и «Задание на размещение товара».

По значку «Задание» можно назначить ответственное по взятию на учет лицо. После этого, выдать ему дополнительное задание, здесь же есть и возможность заполнить заметки для себя.

В типовом решении 1С: Управление нашей фирмой 1.6 оформить акт о принятии к учету обнаруженных лишних единиц запасов можно в меню «Закупки» — раздел «Склад» — «Инвентаризация запасов». Нажатием кнопки «Создать на основании» выбирается вид документа «Оприходование запасов». Также можно открыть документ по аналогии с рассматриваемыми процессами в 1С: Бухгалтерия 8.3 напрямую из инвентаризационного документа.

В открывшейся форме документа оприходования ТМЦ, излишки которых были выявлены, появляются автоматически. Провести и закрыть документ можно отдельными кнопками или одной кнопкой «Провести и закрыть».

Кнопка «Печать» позволяет распечатать «Акт об оприходовании запасов», этикетки и ценники.

В 1С: Комплексная автоматизация 2 документ оприходования открывается по той же схеме, что и в рассмотренном выше типовом решении 1С: Управление торговлей.

Выбытие материалов из эксплуатации

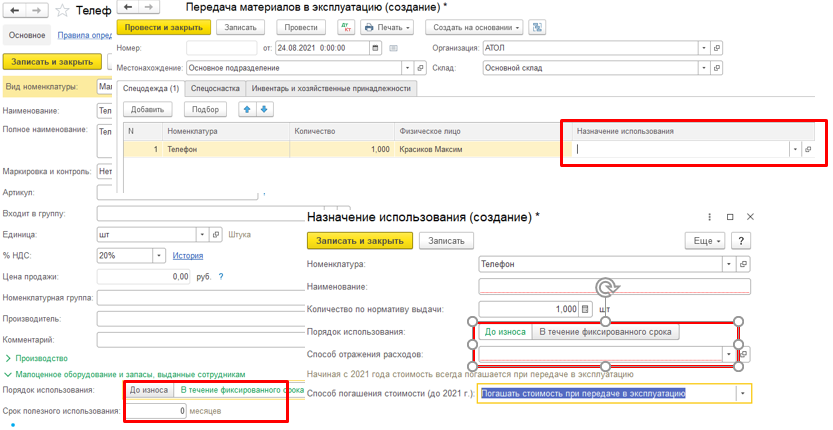

Чтобы отследить и проанализировать кому, сколько и чего выдали, изучаем отчет «Материалы, выданные сотрудникам». В нем также можно увидеть срок полезного использования объекта, сколько ему еще осталось служить и предполагаемую дату списания, если эти сведения отражали в программе. Указать эксплуатационный срок актива можно в карточке номенклатуры или в документе «Передача материалов в эксплуатацию» в поле «Назначение использования», если включили этот функционал.

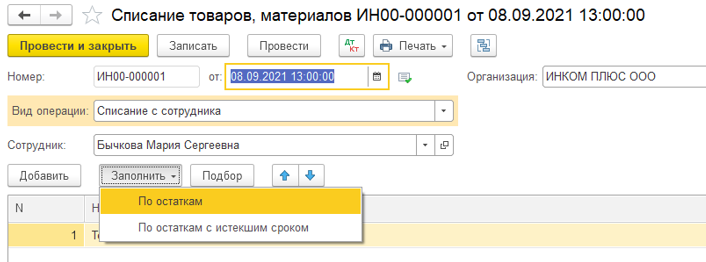

Списание материалов в программе можно отразить двумя документами: «Списание материалов из эксплуатации» и «Списание товаров, материалов». Оба документа – в разделе «Склад».

Рассмотрим списание материалов документом «Списание товаров».

Чтобы документ заполнился автоматически по кнопке «Заполнить», сперва укажите вид операции «списание с сотрудника», далее – сотрудника. По кнопке «Заполнить», выбрав нужный способ заполнения – «по остаткам» или «по остаткам с истекшим сроком годности», программа подтянет все необходимые данные в документ. После проведения программа сформирует проводку по списанию объекта с забалансового счета МЦ.

Восстановить списанные активы в программе можно только ручными операциями.

Учёт общим блоком или по-отдельности?

Это следующий вопрос. Основная комплектация компьютера включает:

-

системный блок;

-

источник бесперебойного питания;

-

монитор;

-

клавиатура;

-

мышь.

Так как эти составляющие самостоятельно функционировать не могут, их следует учитывать единым инвентарным объектом. А вот принтер, особенно если это МФУ можно учитывать отдельно, ведь он может работать независимо от компьютера.

Для определения относить ли в этом случае объект к основным средствам в учет берётся общая стоимость приобретенной техники. Чтобы было понятнее, разберём пример.

Пример 1.

Компанией «Вереск» была приобретена следующая техника:

| Наименование | Цена, руб. |

| Системный блок | 25 000,00 |

| монитор | 11 000,00 |

| источник бесперебойного питания | 3 500,00 |

| клавиатура | 1 000,00 |

| мышь | 500,00 |

| Всего | 41 000,00 |

-

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

-

Компьютер приобретён для начальника отдела сбыта, следовательно, использоваться будет для управленческих нужд и не предназначен для перепродажи.

-

Все составляющие будут собраны в один компьютер.

Таким образом, учитывать приобретенную технику следует как единый инвентарный объект, более того, если для наладки компьютера будет приглашен сторонний программист, которому будут оплачены услуги, эти расходы также следует включить в итоговую стоимость компьютера. Данные услуги рассматриваются как «доведение до состояния годного к эксплуатации».

Как видим, общая стоимость составляет 41 000,00 рублей, а значит это основные средства.

Для документального оформления поступления применяются следующие унифицированные формы документов:

-

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

-

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

-

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

| Корреспонденция счетов | Наименование операции | Сумма, руб | Документ-основание |

| Д 08 — К 60 | Стоимость комплектующих включена в первоначальную стоимость компьютера | 41 000,00 | Счёт/фактура |

| Д 01 — К 08 | Компьютер принят к учету в качестве ОС | 41 000,00 | Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1) |

| Д 20 (26) — К 02 | Начислена и включена в состав расходов амортизация по компьютеру | 684,70 рублей | Ведомость начисления амортизации |

*Срок службы 5 лет. Годовая норма амортизации 20% (100%/5 лет). Норма в месяц — 1,67 % (20% / 12 месяцев).

Пример 2.

Той же компанией «Вереск» был приобретен ещё один компьютер, но с меньшей производительностью, а следовательно и дешевле:

| Наименование | Цена, руб. |

| Системный блок | 15 000,00 |

| монитор | 8 000,00 |

| источник бесперебойного питания | 2 500,00 |

| клавиатура | 1 000,00 |

| мышь | 500,00 |

| Всего | 27 000,00 |

-

В учетной политике предельная стоимость объектов, при которой они принимаются к учету как основные средства, установлена 40 000,00 рублей.

-

Компьютер приобретён для бухгалтера, использоваться будет для управленческих нужд и не предназначен для перепродажи.

-

Все составляющие будут собраны в один компьютер.

Не смотря на то, что на первый взгляд ситуация та же, что и с первым компьютером, но из обязательных условий для отнесения к основным средствам, не соблюдена стоимость – она ниже установленного порога. Следовательно, компьютер необходимо учитывать в составе материально-производственных запасов.

Для документального оформления поступления применяются в этом случае следующие унифицированные формы документов:

-

акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

-

заполняется инвентарная карточка учета объекта основных средств (форма N ОС-6);

-

инвентарная книга учета объектов основных средств (форма N ОС-6б).

Бухгалтерские проводки по учет компьютера как основных средств:

| Корреспонденция счетов | Наименование операции | Сумма, руб. | Документ-основание |

| Д 10 — К 60 | Приобретены комплектующие | 27 000,00 | Счёт/фактура |

| Д 20 (26) — К 10 | Стоимость комплектующих компьютера включена в затраты при передаче в эксплуатацию | 27 000,00 | Требование-накладная, ведомость выдачи материальных ценностей на нужды учреждения |

Счет 08 в бухгалтерском учете

Стоимость актива, отраженная в бухучете компании, может быть больше цены, перечисленной продавцу. При формировании первоначальной стоимости объекта допустимо включить траты на услуги и работы, связанные с приобретением имущества. О том, как правильно формировать первоначальную стоимость активов, а также на каких счетах отражать такие операции, расскажем в нашей статье.

На 08 счете бухгалтерского учета следует аккумулировать все затраты компании, которые были произведены в процессе приобретения, установки и запуска основных средств, нематериальных активов и прочих доходных вложений. Данные затраты называют вложениями во внеоборотные активы. Такие нормы регламентированы в Приказе № 94н.

Компания в целях организации достоверного и полного учета вправе предусмотреть дополнительную детализацию по субсчетам. Например: счет 08-03 «Строительство объектов основных средств» или 08-08 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

Открытие всех вышеперечисленных бухсчетов не обязательно. Организация самостоятельно определяет, какие субсчета необходимы для ведения бухучета. Свой выбор следует отразить в учетной политике фирмы.

Отметим, что бухучет обязательно вести в разрезе каждого объекта ОС или НМА.

Дебет счета 08 в бухгалтерском учете, что учитывается:

- цена объекта, которую уплатили продавцу;

- иные траты, связанные с приобретением, созданием имущества, например, консультационные услуги, транспортная доставка, услуги по монтажу и пуско-наладочным работам.

Иными словами, по дебету бухсчета формируется первоначальная стоимость основных средств или нематериальных активов.

Кредит счета 08 в бухгалтерском учете, что отражается?

Бухсчет 08 кредитуется при принятии к учету приобретенного или созданного имущества. То есть когда объект полностью готов к эксплуатации, его сформированная первоначальная стоимость списывается в дебет соответствующего бухсчета. Например, при принятии к бухучету ОС дебетуем сч. 01, при оприходовании НМА — сч. 04.

Типовые бухгалтерские записи

| Операция | Дебет | Кредит |

| Материалы списаны на строительство или создание объекта | 08 | 10 |

| Отражена стоимость имущества, оплаченная продавцу (цена) | 60 | |

| Начислена зарплата и страховые взносы по работникам, участвующим в создании объекта | 7069 | |

| Объект ОС получен безвозмездно | 98 | |

| НМА получено от учредителя в качестве взноса в уставный капитал | 75 | |

| Отражена амортизация по ОС, используемых в создании имущества | 02 | |

| ОС принято к бухучету | 01 | 08 |

| Нематериальный актив принят к учету | 04 | |

| Имущество, не принятое к учету, было реализовано сторонней компанией | 91 | |

| Отражена недостача по вложениям во внеоборотные активы, выявленные при инвентаризационной проверке | 94 |

Начисляется ли амортизация с 08 счета

Амортизация по вложениям во внеоборотные активы не начисляется. В соответствии с Приказом Минфина № 94н, амортизация может начисляться только с месяца, следующего за месяцем, в котором имущество было принято к учету. Следовательно, пока актив числится на сч. 08 в составе капитальных вложений, начислять амортизацию нельзя.

Когда имущество будет принято к учету по основному бухсчету (01, 05), начисляйте амортизацию в соответствии с выбранным методом исчисления амортизационных отчислений. Например, линейным методом или методом пропорционально объему произведенной продукции.

Однако отнести амортизацию, начисленную по ОС и НМА, участвующих в создании или приобретении имущества, можно.

Где в балансе отражается 08 счет

Рассмотрим ситуацию на примере. Фирма организовала строительство офисного здания для собственных нужд. Однако по завершению финансового года строительные работы не были завершены, и здание не было введено в эксплуатацию. Затраты на строительство здания числятся в дебете 08 счета, в балансе по какой строке отразить данное сальдо? Такой остаток отразите в строке 1150.

Иными словами, при наличии дебетового сальдо по сч. 08 отражайте суммы в строках бухгалтерского баланса, которые будут соответствовать бухсчетам, по которым объект будет принят к бухучету.

Например, на конец года в компании выявлены дебетовые остатки по вложениям во внеоборотные активы:

- по НМА указывайте в строке 1110;

- по НИОКР — в строке 1120;

- по ОС — в строке 1150.

Основные решения, назначение, функции и характеристики программы 1С бухгалтерия

Чтобы определиться, какой из подвидов будет больше подходить под цели именно вашего предприятия, мы собрали все возможности в таблице.

| Опция | Базовая | Проф | Корп |

| Возможность вести основной учет | Да | Да | Да |

| Формирование и подготовка отчетности, ее отправка | Да | Да | Да |

| Учитывается и ведется налог на прибыль | Да | Да | Да |

| Переключение в формат УСН и ЕНВД | Да | Да | Да |

| Несколько фирм в одной/нескольких информационных базах по желанию владельца | Да | Да | Да |

| Подготовка данных по обособленным подразделениям | Нет | Нет | Да |

| Настройка счетов контрагентов, расчеты с ними | Да | Да | Да |

| Можно ли регулировать прикладное решение | Нет | Да | Да |

| Работа в режиме веб-клиента | Нет | Да | Да |

| Территориально распределенная база | Нет | Да | Да |

| Многопользовательский режим работы | Нет | Да | Да |

Выборочная:

Полная:

Как оприходовать программу 1С в 1С 8.3

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

Проводки по документу

Документ формирует проводки:

Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Узнать подробнее как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия

Как оприходовать программу 1С в 1С 8.3

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

Проводки по документу

Документ формирует проводки:

Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Узнать подробнее как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия

Амортизация основных средств в 1С

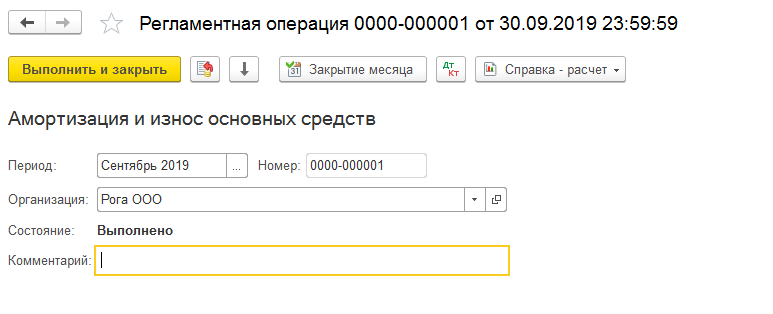

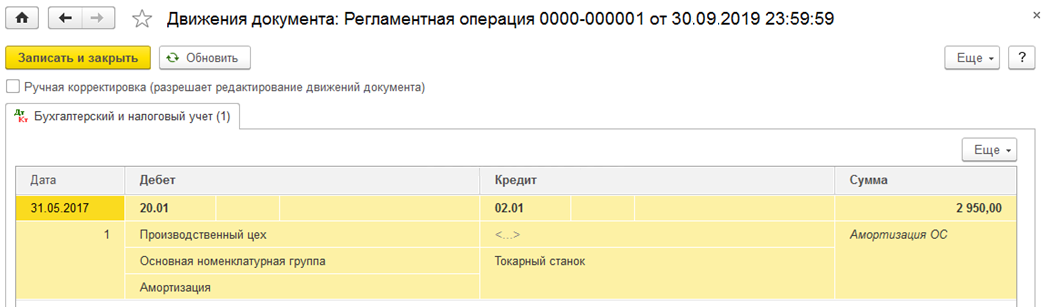

Амортизацию, как правило, выполняют однажды в конце месяца.

Для её выполнения переходим в меню «Операции», потом к «Закрытию месяца». Выбираем период, нашу компанию. Далее всё уже подробно автоматизировано. Расчёты помощник делает последовательно и сперва считает амортизационные отчисления. Если всё было выполнено безошибочно, то произведётся создание документа амортизации, как на скрине.

Рассмотрим конкретный пример

Кстати, важно отметить, что правила, варианты амортизации настраиваются в учётной политике компании, а подсчёт амортизации происходит ежемесячно с того месяца, начиная с которого наше основное средство было добавлено в программу и принято ей к учёту.

Итак, получилась проводка на сумму в 2950 рублей. В настройках отмечен линейный вариант подсчёта амортизации. Станок, как помним, должен эксплуатироваться пять лет. Всё подсчитано правильно.

Новое в законодательстве

С 2021 г. вступил в силу новый ФСБУ 5/2019 «Запасы». Запасами теперь признают активы, которые потребляются, продаются либо используются в рамках операционного цикла организации или в течение периода не более 12 месяцев. То есть руководствуемся не стоимостью объекта, как раньше, а сроком его полезного использования.

По остальным активам, срок службы которых превышает 12 месяцев, организации могут выбрать по какому НПА им будет удобнее вести учет в 2021 г.: последний год применять ПБУ 6/01 или перейти на новый ФСБУ 6/2020.

ПБУ 6/01 предполагает, что активы, соответствующие всем признакам основных средств (ОС), но стоимостью до 40 000 руб., в бухгалтерском учете можно отражать в составе материально-производственных запасов (МПЗ).

По новому ФСБУ компании самостоятельно определяют в отношении каких активов будет применяться стандарт, исходя из лимита, установленного в учетной политике. По этой причине используем новое понятие – «Малоценное оборудование и запасы». Это те объекты, которые признаны несущественными в бухгалтерском учете. К ним относится большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и прочее.

Расходы на приобретение или создание таких объектов относятся к затратам периода, в котором они осуществлены. Суммы списываются в бухгалтерском учете сразу при приобретении ценностей, в налоговом учете – в момент ввода в эксплуатацию.

Как определить лимит стоимости ОС в учетной политике

Как и раньше, организация самостоятельно определяет стоимостной лимит для основных средств, но в отличие от ПБУ, в стандарте максимальная величина лимита не указана. Помимо этого, отсутствуют указания, что лимит необходимо устанавливать за единицу актива и что он должен измеряться в денежных единицах.

При установке лимита по новому ФСБУ 6/2020 учитывайте существенность информации о малоценных ОС. Чтобы отнести актив к малоценке, информация о нем должна быть несущественна для организации. Это та информация, наличие или отсутствие которой не влияет на экономические решения пользователей бухгалтерской отчетности.

Стоимостной лимит предпочтительнее определять сразу для всей совокупности несущественных основных средств. Например, организация может решить, что затраты на объекты группы «Офисная техника» или «Офисная мебель» – несущественны и могут списываться сразу в расходы, даже если один актив стоит 150 тыс. руб.

Списание расходов будущих периодов

Данная операция выступает регламентной. То есть ее проведение будет осуществляться системой автоматически на основании первоначально заданных расчетных параметров документом «Закрытие месяца». При этом 1С берет на себя все заботы по расчеты величины списываемых средств и самому списанию.

После того, как документ проведен, формируется проводка с отнесением расходов на счет 26, как и было установлено первоначально. Расчет суммы списания проведен системой на основе установленных дат начала и окончания периода использования.

Перейдя в движение документа через вкладку «Расчет списания расходов будущих периодов» всегда можно увидеть основные параметры списания по проводимой категории.

Программа будет осуществлять помесячное списание расходов в автоматическом режиме до того момента, когда в программе установлен срок окончания действия списания. Просмотреть созданные автоматически операции пользователь может в журнале регламентных операций, где они хранятся. Для этого требуется пройти через раздел «Операции» — «Закрытие периода» — «Регламентные операции».

Стоит отметить, что в 1С данная операция открыта для создания и в ручном режиме, при этом использование документа «Закрытие месяца» не требуется.

Бухгалтерский учет. Расходы на приобретение прав на ПО

Согласно п. 4 ПБУ 14/2007 «Учет нематериальных активов» (далее — ПБУ 14/2007) программы для электронных вычислительных машин относятся к нематериальным активам при выполнении условий, установленных в п. 3 ПБУ 14/2007, а именно:

а) программа (актив, объект) способна приносить организации экономические выгоды в будущем;

б) организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и обладание исключительными правами на него, а также имеются ограничения доступа иных лиц к таким экономическим выгодам (контроль над объектом);

в) возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) отсутствие у объекта материально-вещественной формы.

Поскольку исключительные права на программное обеспечение (ПО) в рассматриваемом случае остаются у правообладателя, а организация получит только права на использование созданных объектов на условиях неисключительной лицензии, в бухгалтерском учете организации полученные права будут отражаться как нематериальные активы, полученные в пользование.

То есть приобретенные по лицензионному договору неисключительные права на использование результатов интеллектуальной деятельности НМА не признаются.

Пунктом 39 ПБУ 14/2007 определено, что НМА, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре. При этом платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде периодических платежей, исчисляемые и уплачиваемые в порядке и сроки, установленные договором, включаются пользователем (лицензиатом) в расходы отчетного периода. Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В соответствии с Инструкцией по применению Плана счетов, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе.

Таким образом, контроль за наличием и движением полученного в пользование программного обеспечения в рассматриваемой ситуации может быть осуществлен с его отражением на самостоятельно введенном забалансовом счете (например, 012 «Программное обеспечение»).

Если программы используются в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия (как в данном случае), то затраты на их приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99).

Если организация планирует использование программного продукта в течение нескольких отчетных периодов, то расходы на приобретение неисключительных прав использования результатов интеллектуальной деятельности (фиксированный разовый платеж) относятся на расходы будущих периодов по дебету счета с последующим их списанием в дебет счетов учета производственных затрат (п. 39 ПБУ 14/2007, п. 19 ПБУ 10/99, п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, далее — Положение N 34н, Инструкция).

Таким образом, если организация получает не само исключительное право на ПО, а только учитываемое за балансом право пользования им, то приобретенные неисключительные права в составе НМА не включаются.