Бухгалтерские проводки по взносам в уставный капитал

Содержание:

Взнос в уставной капитал проводки

В учете предприятия все данные по состоянию и изменению фонда любой организации содержится на сч.80 «Уставный капитал».

Остаток счета 80 кредитовый — это величина, равная размеру фонда, которая занесена в учредительные документы. Изменение размера, увеличение или уменьшение, должно быть также отражено документально.

Взнос уставного капитала на расчетный счет — проводки

Самая первая операция любой организации — это отражение состояния уставного капитала. Она устанавливает размер фонда и корреспондирует со счетом 75.

Выглядит проводка так: Д-т 75, Кт 80.

Поступление взносов в любом виде (передача имущества или зачисления наличных денежных средств). Все взносы учредителей записываются по кредиту сч. 75.

Если организация — простое товарищество, то сч. 80 называется «Вклады товарищей». Он говорит о вкладе каждого товарища общее предприятие.

Внесение вклада товарищами описывается так: Д-т 51(01 или 41), К-т 80 «Вклады товарищей».

Когда товарищество прекращает свою деятельность, все имущество возвращается учредителям и вносится: Д-т 80, К-т 51 (01, 41).

Взнос в уставной капитал в кассу — проводки

При оплате денежных средств учредителями в кассу оформляется сначала приходно-кассовый ордер.

Операция отображается: Д-т сч. 50, К-т сч. 75.

Потом в этот же день необходимо оформить расходный кассовый ордер и провести операцию Д-т. сч. 51, К-т. сч. 50 (внесение на расчетный счет денег в как вклад в уставной фонд). Сдав деньги в банк, подкрепить к документам квитанцию из банка.

Взнос в уставной капитал имуществом — проводки

При поступлении в уставной фонд основных средств денежная оценка (при стоимости ниже 20 000 рублей) согласуется всеми участниками организации.

Отражается это поступление проводкой Д-т сч. 07 «Оборудование к установке» (или другого счета, содержащего информацию об основных средствах, нематериальных или оборотных активах), К-т сч. 75.

Прикладываются документы:

- Учредительные документы;

- Бухгалтерская справка;

- Акт приема-передачи.

Учет взносов

ЮЛ или ИП могут передавать в уставной капитал других организаций такие виды средств:

- деньги (зарубежная валюта и российские рубли). При этом в бухгалтерских документам, отчетность по которым сдается в органы ФНС валютные средства не могут показываться, поэтому их денежное значение переводится в рубли по курсу ЦБ;

- акции (в отчетности также прописывается их номинальная стоимость);

-

имущество (оргтехника, мебель, автомобили, производственное оборудование и т.д.). Вопрос оценки имущества урегулирован в ст. 15 ФЗ «Об ООО«.

- Если по мнению учредителя оценочная стоимость того имущества, которое передается в УК создаваемой им новой организации, не превышает 20000 рублей, то процесс оценки проводится самостоятельно.

- Если же сразу понятно, что объект передачи стоит дороже, чем 20000 рублей, закон обязывает нанять специального независимого оценщика, который и определит реальную стоимость передаваемого.

После проведения оценки номинальная стоимость всего, что передается, отображается бухгалтером учредителя на бухгалтерском счете 58 «Финансовые вложения» с использованием подсчета 1 «Паи и акции». О проводках по этому счету поговорим немного ниже.

Взнос в уставный капитал

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

Теперь проведем документ и посмотрим, какие проводки он сформировал.

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

Доходы учредителей

Доходы учредителям ООО выплачивают не позднее 60 дней после принятия решения (ФЗ-14 ст. 28-3), акционерам – в течение 25 дней после даты определения лиц, имеющих право на получение дохода. Для номинальных держателей, доверительных управляющих срок установлен 10 дней (ФЗ-208 ст. 42-6).

При выплате доходов организация приобретает статус налогового агента по НДФЛ: 13% — при выплате резидентам, 15% — нерезидентам. Если выплата юридическому лицу, удерживается налог на прибыль по тем же ставкам в отношении резидентов и нерезидентов – 13 и 15%.

Нулевая ставка применяется, если одна российская фирма получает доход от другой и имеет от 50% в ее капитале. При этом на момент выплаты владение вкладом должно составлять по сроку не менее года (НК РФ, ст. 284-3). Востребовать дивиденды можно в течение 3-х лет, если иное не указано в уставе компании, но и в этом случае срок не может быть свыше 5-ти лет.

Пусть объем чистой прибыли по итогам периода 80 тыс. руб. Она будет распределена между владельцами долей, пропорционально им. Все владельцы – резиденты РФ. Иванов не работает в организации, Петров является сотрудником в ней.

Проводки:

- ДТ 84 КТ 75/2/ «А» — 40000,00 — начисление дохода организации «А».

- 40000*13% = 5200,00. ДТ 75/2/«А» КТ 68 — 5200,00 руб. — удержание налога на прибыль.

- ДТ 68 КТ 51 — 5200,00 руб. — перечисление в бюджет налога на прибыль.

- 40000,00 — 5200,00 = 34800,00. ДТ 75/2/«А» КТ 51 — 34800,00 руб. – перечислен доход организации «А».

- ДТ 84 КТ 75/2/«Иванов» — 20000,00 — начисление дохода Иванову.

- 20000*13% = 2600,00. ДТ 75/2/«Иванов» КТ 68 — 2600,00 руб. – удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. – перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 75/2/«Иванов» КТ — 51 17400,00 руб. — перечислен доход на счет Иванову.

- ДТ 84 КТ 70/«Петров» — 20000,00 руб. — начисление дохода Петрову (сотруднику).

- 20000*13% = 2600,00. ДТ 70/«Петров» КТ 68 — 2600,00 — удержание НДФЛ.

- ДТ 68 КТ 51 — 2600,00 руб. — перечисление в бюджет НДФЛ.

- 20000,00 — 2600,00 = 17400,00. ДТ 70/«Петров» КТ 50 — 17400,00 руб. — выдана сумма дохода Петрову через кассу.

Если Иванов и Петров не получат причитающийся им доход (дивиденды) в течение установленного срока, их возвращают в состав прибыли, соответственно, проводками: ДТ 75/2(70) КТ 84 — 20000,00 руб.

Заключение

- Уставный капитал, учитываемый на счете 80, может также именоваться уставным фондом, паевым фондом и пр., в зависимости от организационно-правовой формы физлица.

- Проводки бухучета при любой организационно-правовой форме схожи, за исключением нюансов расчетов по доходам на сч. 75. Уставный капитал может пополняться как денежными, так и неденежными вложениями. Внесение в УК отражается по кредиту 75, с дебета соответствующих счетов ценностей.

- При расчете и выплате доходов учредителям учитывают, является получатель работником либо сторонним лицом (фирмой), резидентом РФ либо не обладающим таким статусом, и на основании данных формируют проводки. Кроме указанных счетов 75, 80, в корреспонденциях используются счет 84 и счет 70, если работник одновременно является получателем дивидендов.

- На доходы начисляется налог на прибыль и НДФЛ.

Типовые проводки по кредиту счета 80 УК

- Деб. 01 Кред. 80 — Уч-ком товарищ. передается объект основного средства(на отд. баланс).

- Деб. 04 Кред. 80 — Уч-ком товарищ. передаются активы нематериальные(на отд. баланс).

- Деб. 08 Кред. 80 — Уч-ком товарищ. передаются активы внеоборотные.

- Деб. 10 Кред. 80 — Уч-ком товарищ. передаются материалы (на отд. баланс).

- Деб. 11 Кред. 80 — Уч-ком товарищ. передаются животные (на отд. баланс).

- Деб. 20 Кред. 80 — Уч-ком товарищ. передается производство незавершенное (на отд. баланс).

- Деб. 23 Кред. 80 — Уч-ком товарищ. передаются средства на покрытие затрат вспомогательного производства (на отд. баланс).

- Деб. 41 Кред. 80 — Уч-ком товарищ. передаются товары (на отд. баланс).

- Деб. 43 Кред. 80 — Уч-ком товарищ. передается готовая продукция (на отд. баланс).

- Деб. 50 Кред. 80 — Уч-ком товарищ. передаются нал. денежные средства (на отд. баланс).

- Деб. 51 Кред. 80 — Уч-ком товарищ. передаются денежные средства на расч. счет (на отд. баланс).

- Деб. 52 Кред. 80 — Уч-ком товарищ. передаются денежные средства в другой валюте (на отд. баланс).

- Деб. 58.1 Кред. 80 — Уч-ком товарищ. передаются акции и долговые бумаги (на отд. баланс).

- Деб. 75.1Кред. 80 — Задолженность учр-лем по вкладу в УК.

- Деб. 82 Кред. 80 — Увеличение УК общества за счет доб.капитала.

- Деб. 83 Кред. 80 — Доб. капитал переходит на увеличение УК (после внесения изменений в учр-ные документы).

- Деб. 84 Кред. 80 — Увеличение УК за счет чистой прибыли, оставшейся в распоряжении общества.

- Средства, формирующие УК, учитываются на счете №75.

- Формируется УК исключительно средствами физ. и юр.лиц, включенных в список акционеров или учр-лей предприятия.

- Данные об акционерах заносятся в соответствующий реестр.

- Взносы в УК могут быть в материальной форме: денежной или натуральной.

- Также взносы в УК могут быть в нематериальной форме: ценные бумаги, патенты, лицензии, франшизы и т.д.

- Дивиденды по вкладам уч-кам выплачиваются как минимум один раз в год.

- Размер дивидендов определяется на собрании акционеров. Сумма пропорционально зависит от прибыли предприятия.

- Выплата положенных дивидендов может осуществляться в денежной или натуральной форме. Этот вопрос решается на собрании акционеров.

Уставный капитал: назначение, проводки, особенности отражения в учете

Открытие большинства предприятий начинается с формирования уставного (стартового) капитала, который необходим для обеспечения первоначальной его деятельности.

Сам процесс регистрации предприятия сопровождается составлением учредительных документов, где прописывается стоимость сформированного уставного капитала.

Функциональное предназначение уставного капитала и его минимальные размеры

Для осуществления последующей деятельности предприятия его учредители формируют стартовый капитала в виде своих взносов. Среди них могут быть материальные запасы, ценные бумаги, внеоборотные активы, деньги и прочие.

Именно от размера их вкладов зависит размер получаемых дивидендов. Кроме этого, сформированный капитал выступает неким гарантом по кредитовым обязательствам предприятия.

Его размер может как увеличиваться, так и уменьшаться по решению его учредителей:

У каждого вида собственности новосформированного предприятия свой размер уставного капитала, который закрепляется на законодательном уровне.

Минимально допустимые размеры уставного капитала:

- Общества с ограниченной ответственностью (ООО) – 10 000,00 руб.

- Закрытые акционерные общества – 100 минимальных размеров оплаты труда на соответствующий год. Этот показатель постоянно индексируется (прописывается в бюджете соответствующего года).

- Открытые акционерные общества – 1000 минимальных размеров оплаты труда.

- Муниципальные предприятия – 1000 минимальных размеров оплаты труда.

- Государственные предприятия – 1000 минимальных размеров оплаты труда.

Получите 267 видеоуроков по 1С бесплатно:

Важно! На момент регистрации учредителям необходимо внести не менее 75% своих долей, остальные 25% в течение последующего года

Как отразить в проводках взнос в уставный капитал

Первой хозяйственной операцией, с которой начинается деятельность любого предприятия – это отражение уставного капитала.

Для этого используется специальный счет 80 «Уставной капитал», который отображает не только его размер, но и начисленную задолженность его учредителей по неоплаченным вкладам.

Этот счет является всегда пассивным, следовательно, и сальдо у него всегда кредитовое. Что касается изменений его размеров, то увеличение происходит по К-т счета, а уменьшение по Д-т.

Аналитический учет капитала необходимо вести в разрезе учредителей и видов изменений в нем.

Важно! Все изменения уставного капитала сразу отображаются в учредительных документах, а после на соответствующем счете бухгалтерского учета

Уставный капитал в проводках бухгалтерского учета

Формирование уставного капитала проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 75-1 | 80 | 400 000 | Зарегистрирован вклад в уставный капитал, отражающий задолженность учредителей по своим взносам или прием нового участника | Учредительные документы и бух. справка |

| 08-3 | 75-1 | 75 000 | Поступление основного средства в качестве вклада в уставной капитал | Учредительные документы и бух. справка, акт приема-передачи ОС |

| 08-5 | 75-1 | 25 000 | Поступление нематериальных активов в качестве вклада в уставной капитал | Учредительные документы и бух. справка |

| 01 | 08-3 | 75 000 | Введение в эксплуатацию ОС | акт приема-передачи основных средств |

| 01 | 08-5 | 25 000 | Принятие к учету нематериальных активов, которые были внесены в уставный капитал | Карточки учета нематериальных активов |

| 10 | 75-1 | 60 000 | Внесение запасов в качестве взносов в уставной капитал | Приходный ордер |

| 41 | 75-1 | 40 000 | Внесение товаров в качестве взносов в уставный капитал | Приходный ордер |

| 10 (41) | 60 (76) | 10 000 | Затраты на транспортировку запасов, внесенных в уставной капитал | Договор, счет, акт выполненных работ, бух. справка |

| 50 | 75-1 | 50 000 | В виде наличных средств внесен взнос в уставной капитал | Приходный кассовый ордер |

| 51 | 75-1 | 50 000 | Учредитель внес свою долю вклада на расчетный счет предприятия | Банковская выписка |

| 58-1 (58-2) | 75-1 | 100 000 | Поступление ценных бумаг в качестве взноса в уставной капитал | Учредительные документы и акт приема-передачи ценных бумаг |

| 84 | 75-1 | 25 000 | Начисление дивидендных выплат каждому из учредителей | Бух. справка |

| 75-1 | 50 (51) | 25 000 | Расчеты с учредителями — выплата дивидендов наличными (на расчетный счет) каждому из учредителей | Банковская выписка и расходный кассовый ордер |

| 84 (83) | 80 | 75 000 | Произведена дополнительная эмиссия акций (использование нераспределенной прибыли организации) | |

| 80 | 75-1 | 60 000 | Выбытие одного из участников с последующей выплатой вклада | Учредительные документы, бух. справка, расходные документы |

| 80 | 50 (51,70) | 60 000 | Уменьшение номинальной стоимости акций | |

| 80 | 81 (84) | 50 000 | Уменьшение количества акций (уменьшение чистых активов до размера уставного капитала) |

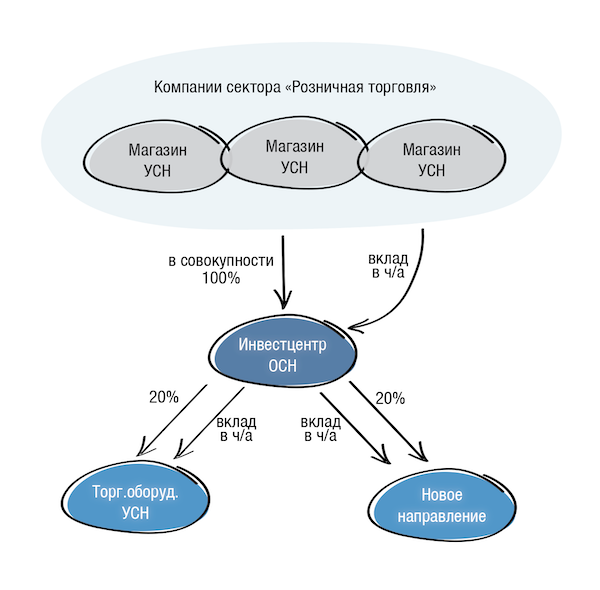

Создание центра рефинансирования в группе компаний.

Как уже не раз нами обозначено, юридическая архитектура должна изначально позволять вывести часть прибыли под льготное налогообложение и обеспечить перераспределение этих средств в группе (на пополнение оборотных средств, приобретение имущества, в новые проекты и т.п.). Решение здесь — заблаговременное включение в юридическую структуру Центра рефинансирования.

Пример:

Представим себе бизнес, который ведется в рамках Группы компаний. Розничные магазины являются самостоятельными юридическими субъектами. Компании из сектора розничная торговля, уплатив налог по УСН, воспользовались самым низким налогообложением из всех возможных. Если они будут передавать денежные средства далее по любому основанию в группе компаний, например, по «услуговому» договору, то у получателя средств возникнет налог. Для него это выручка. Как быть с накопившейся прибылью каждой операционной точки?

Здесь отлично сработает вклад в имущество. Розничные компании учреждают юридическое лицо, даже если оно на ОСН это не страшно, поскольку оно не ведет НДСной деятельности.

Компания-Розница делает вклады в имущество по п.п. 3.7. п.1 ст. 251 НК РФ, эти денежные средства безвозвратные. То есть компании из сектора розничной торговли не могут потребовать их обратно (но могут, теоретически, потребовать выплату дивидендов). А Финансовый центр далее вкладывается в какие-то новые направления, в приобретение оборудования и т.п., участвуя в уставных капитал получателей средств и осуществляя вклады в их уставные капиталы или повторяя вклад в имущество.

В реальной жизни вариативность решений в конкретной ситуации достаточно велика. Все зависит от исходных данных и целей, которые необходимо достичь. При этом все из изложенного мы успешно и не раз реализовывали на практике. Берите на вооружение.

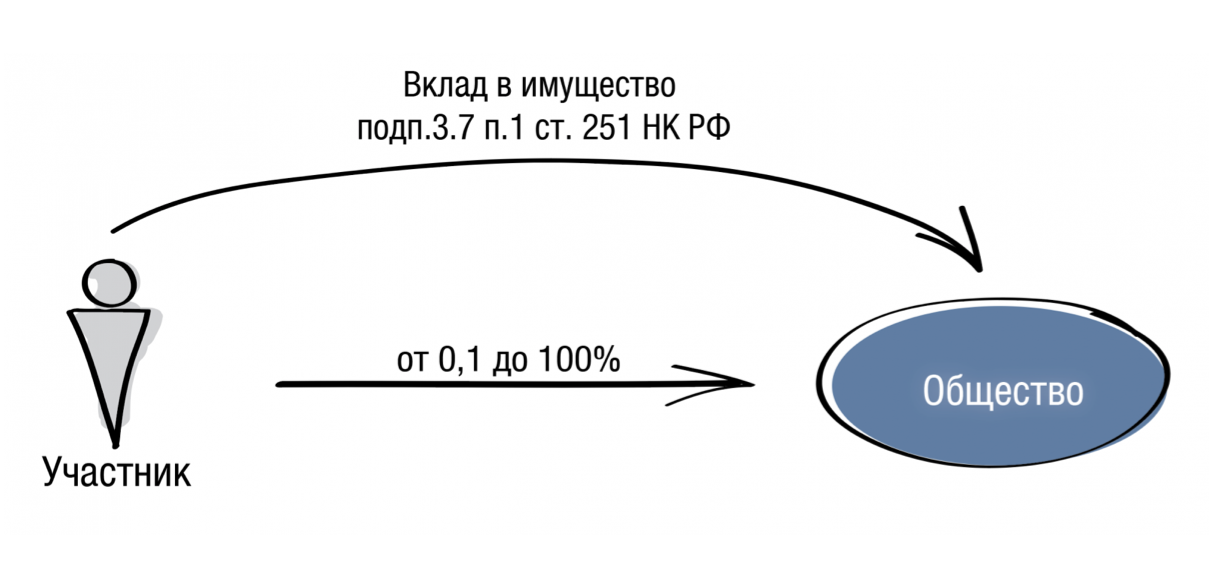

Вклад в имущество по пп. 3.7 п. 1 ст. 251 НК РФ

Пп. 3.7. п. 1 ст. 251 НК позволяет освободить от налогообложения вложения участников как в виде имущества, так и в виде имущественных или неимущественных прав. При этом размер доли участника значения не имеет.

Для дотошных:

Статья 251. Доходы, не учитываемые при определении налоговой базы

1. При определении налоговой базы не учитываются следующие доходы: <…>

3.7) в виде имущества, имущественных прав или неимущественных прав в размере их денежной оценки, которые получены в качестве вклада в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством Российской Федерации.

Положения данного пункта распространяются фактически на любой способ увеличения имущества, включая увеличение активов общества в виде передачи вещей, денежных средств, долей/акций в компаниях или ценных бумаг, или, например, прав требования по договору цессии.

! Пп.3.7 п.1 ст.251 НК РФ — относительно новый и появился в Налоговом кодексе только в 2018 году. Он заменил знаменитый пп.3.4, который получил народное название «вклад в целях увеличения чистых активов». Пп.3.7 имеет более лаконичное содержание, отсылая к гражданскому законодательству — можно передать все, что разрешает ГК РФ и специальные законы. Главное -предусмотреть это в индивидуальном уставе компании. Постановление Арбитражного суда Северо-Кавказского округа от 07.07.2020 по делу No А63-16832/2019

Тем не менее данный способ безналоговой передачи также имеет свои ограничения:

-

Имущество, имущественные или неимущественные права могут предаваться только от участника (акционера) соответствующему хозяйственному обществу. То есть передача в обратном направлении — от «дочки» в пользу материнской компании — невозможна.

-

Вклады в имущество возможны только в отношении хозяйственных обществ или товариществ. Например, в производственный кооператив такой вклад без налоговых последствий нельзя осуществить.

Как мы уже упоминали, подп. 3.7. п. 1 ст. 251 НК РФ заменил собой подпункт 3.4, который прямо предусматривал возможность вклада в имущество путем прощения долга участником своей организации. Сейчас такое уточнение отсутствует, хотя возможность по-прежнему актуальна.

Разберемся, можно ли теперь прощать долг без налогов.

Когда доля участия составляет 50% и более, то с уверенностью можно ссылаться на уже известный нам пп. 11 п. 1 ст. 251 НК РФ. Если же доля участия в дочерней организации менее 50%, то руководствоваться мы можем только пп.3.7 п.1 ст.251 НК РФ.

Ни Минфин РФ, ни суды пока не озвучили свою позицию напрямую.

Мы полагаем, что выйти из ситуации можно таким образом:

На первом этапе участник (акционер) или общее собрание, как и раньше, принимает решение о внесении вклада в имущество. Но не в виде прощения долга, а путем передачи денежных средств, сумма которых как раз равна сформировавшейся перед ним задолженности (например, сумме невозвращенного займа). Решение принимает, но не исполняет.

На втором этапе участник (акционер) — кредитор подписывает с дочерней компанией соглашение о зачете встречных требований (в нашем примере с займом — обязательств по возврату займа и внесению денежного вклада). В результате, обязательство дочерней компании перед участником погашается без налогов.

Для надежности, в устав дочерней компании, как и при применении утратившего силу подп.3.4, целесообразно включить положение о возможности делать вклады в имущество не только деньгами.

Как соотносятся УК и доля участника

Уставный капитал складывается из номинальной стоимости долей всех собственников. Доля может быть выражена в процентном отношении или в дробях. Сумма долей всех участников должна быть 100% или единица.

Каждая доля имеет номинальную и действительную стоимость. Номинальная стоимость — это вклад учредителя в денежном выражении. Например, если два участника открыли ООО с минимальным капиталом и владеют им в равных частях, то номинальная стоимость доли каждого из них будет составлять 5 000 рублей.

Действительная стоимость доли рассчитывается исходя из того же процента (или дроби), но применяется он не к УК, а к сумме чистых активов общества. Когда участник выходит из его состава, он должен получить часть имущества ООО, пропорциональную его вкладу в уставный капитал. Стоимость этого имущества по данным бухгалтерского учета и будет равна действительной стоимости его доли.

Бухгалтерские проводки при внесении денег для формирования УК

Учет расчетов по формированию УК ведется на сч. 80 «Уставный капитал». В данном случае он корреспондирует со сч. 75 «Расчеты с учредителями» и (в зависимости от выбранного варианта) со счетами по учету денежных средств (50, 51, 52).

Проводка Дт 75.1 — Кт 80 формирует задолженность учредителей по вкладам в УК.

Далее возможны различные способы оплаты УК деньгами.

Учредитель может сначала внести деньги в кассу: Дт 50 — Кт 75.1.

Затем они сдаются на расчетный счет: Дт 51 — Кт 50.

Также учредитель может сразу перечислить деньги на расчетный счет: Дт 51 — Кт 75.1.

Если учредитель является нерезидентом, то он имеет право внести вклад в иностранной валюте. Это следует из законодательства о валютном контроле (ст. 6 закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ): Дт 52 — Кт 75.1.

В этом случае появляются курсовые разницы. В соответствии с п. 14 ПБУ 3/2006 эти разницы следует относить на добавочный капитал (сч. 83):

- Дт 75.1 — Кт 83 — в случае если курс валюты вырос и возникшие разницы являются положительными;

- Дт 83 — Кт 75.1 — в случае падения курса валюты и возникновения отрицательных разниц.

Отсюда видно, что курсовые разницы, возникшие при падении курса валюты в данном случае необходимо компенсировать за счет добавочного капитала. Но у вновь создаваемой организации добавочный капитал, как правило, еще не сформирован. Поэтому до пополнения добавочного капитала у предприятия может образоваться отрицательное сальдо по сч. 83.

Налоговые последствия внесения денег для формирования УК

Получение взносов в УК не формирует налоговую базу по прибыли на основании подп. 3 п. 1 ст. 251 НК РФ. В данной статье указано, что внесение любого имущества (к которому в соответствии с п. 2 ст. 130 ГК РФ относятся и денежные средства) в качестве взносов в УК не увеличивает облагаемую базу.

Взносы в УК не облагаются и НДС, т. к. в соответствии с подп. 4 п. 3 ст. 39 НК РФ они не являются реализацией.

Курсовые разницы в данном случае также не оказывают влияния на налог по прибыли (п. 1 ст. 277 НК РФ). В данной статье указано, что получение оплаты за размещаемые акции или доли не приводит к возникновению у эмитента прибыли (убытка).

Следовательно, внесение денег в качестве взноса в УК не оказывает никакого влияния на налогообложение юридического лица.