Дивиденды: проводки

Содержание:

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

— Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

— Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

С 2021 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2021 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»: — Олег Сергеевич Смирнов — 50%. — Анна Александровна Смирнова — 45%. — Иван Иванович Иванов — 5%.Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Ответы на актуальные вопросы про бухгалтерский учет дивидендов

Вопрос №1. Предприятие выплачивало дивиденды на протяжении отчетного года ежеквартально. По окончании года результатом финансовый результат деятельности стал убыток. Повлияет ли это как-то на дивиденды, которые выплачены в отчетном году, ведь выплачивать их следует из чистой прибыли, которой, как выяснилось, организация не располагает?

Если в конце года результатом деятельности экономического субъекта стал убыток, то все выплаченные дивиденды физическим лицам – акционерам или учредителям организации следует рассматривать как обычные выплаты из прибыли предприятия после налогообложения. Это означает увеличение налоговой нагрузки. Из этих сумм необходимо удержать НДФЛ в размере 13% от суммы дохода и 30% в виде страховых взносов.

Поэтому, если у собственника предприятия возникает желание получать дивиденды ежеквартально, не дожидаясь окончания финансового года, то следует разъяснить ему риски, с которыми он сталкивается. В таком случае необходимо, чтобы ежегодно финансовым результатом деятельности компании непременно была прибыль. В противном случае величина налогов, подлежащих уплате в бюджет, может возрасти в несколько раз.

Вопрос №2. Возникает ли необходимость удержания НДФЛ с суммы выплачиваемых дивидендов учредителю, занимающемуся предпринимательской деятельностью? Если да, то какая ставка налога применима к его доходам?

Да, дивиденды, выплачиваемые учредителю – предпринимателю, подлежат налогообложению в общем порядке. Законодательством не установлено каких-либо исключений и особых условий по этому вопросу. Поэтому с доходов предпринимателя, полученных в виде дивидендов, необходимо удержать НДФЛ. Если физическое лицо – резидент, то ставка налога 9%, не резидент – 15%. В исключительных случаях ставка может составить 30%.

Вопрос №3. Удерживается ли налог на доходы физических лиц из суммы дивидендов, которые будут выплачены в порядке наследования?

Доходы, получаемые в качестве наследства, не облагаются НДФЛ. Но в случае выплаты дивидендов возникает прежде всего право на получение дохода. Поэтому такие доходы в обязательном порядке облагаются НДФЛ. Ставка будет зависеть от того, является ли наследователь резидентом или нет, и составлять 9% либо 15%.

Вопрос №4. Как отразить на счетах начисление и выдачу дивидендов по результатам работы предприятия единственному его учредителю, который является и директором, если известно, что он является резидентом, чистая прибыль за год составила 100000 рублей. Какими документами следует оформить это?

Основанием для отражения в учете дивидендов, подлежащих выплате, является решение учредителя предприятия, оформленное в письменной форме. Поскольку унифицированной формы такого документа не предусмотрено, решение оформляется в произвольной форме. Так как учредитель имеет статус резидента, то из его доходов нужно удержать 9% НДФЛ.

Суммы начисленных дивидендов по результатам деятельности экономического субъекта за год, в бухучете являются событием после отчетной даты и показывается в пояснительной записке к годовому отчету.

Так как учредитель одновременно является работником предприятия, то расчеты с ним по дивидендам можно отражать на счете 70. При этом в учете нужно выполнить такие проводки:

- Дт84 кт70 = 100000 – на сумму начисленных дивидендов;

- Дт70 Кт68 = 9000 – на сумму удержанного НДФЛ с суммы дивидендов;

- Дт68 Кт51 = 9000 – перечислен НДФЛ в бюджет;

- Дт70 Кт51, 50 = 91000 – выданы дивиденды учредителю.

Вопрос №5. Как правильно показать в бухучете выдачу дивидендов акционеру частично в денежном выражении, а частично в натуральном эквиваленте готовой продукцией предприятия?

Выдача дивидендов денежными средства и готовой продукцией отражается на счетах так:

- Дт75 Кт50 – выданы дивиденды из кассы;

- Дт75 Кт90 – доход от реализации продукции акционеру при выплате дивидендов;

- Дт90 Кт43 – списание себестоимости продукции, выдаваемой в качестве дивидендов;

- Дт90 Кт68 – НДС по реализуемой в счет дивидендов продукции;

- Дт75 Кт68 – НДФЛ по доходам в качестве дивидендов.

Варианты бухгалтерских проводок

Для отражения выплат дивидендов в бухгалтерском учете используется счет 84 Нераспределенная прибыль.

По дебету счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д84 | К75 | Начислена чистая прибыль в качестве финансового результата организации после начисления дивидендов и налогообложения за отчетный период. |

По дебету счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д84 | К84-2 | Уставной капитал увеличен в результате наличия нераспределенной прибыли. |

| Паевой капитал увеличен в результате появления нераспределенной прибыли. | ||

| К84 | Сумма убытка превышает эмиссионный доход из-за размещения акций предприятия. | |

| К82 | За счет нераспределенной прибыли сформированы резервы. | |

| К84 | Покрывают убытки прошлых лет. | |

| Счета прибыли и ее расходования закрыты после исчерпания средств, их зачисления в резервный капитал. По привилегированным акциям начислены дивиденды. | ||

| К75 | Начислены дивиденды собственникам и акционерам предприятия. |

По кредиту счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д91 | К84 | От безвозмездной передачи активов получен убыток. |

| Д84 | Сумма убытка превышает эмиссионный доход из-за размещения акций предприятия. | |

| Д45 | Изъятый капитал списан на убыток, если он не уставной. | |

| Д99 | Получены убытки в результате осуществления деятельности за отчетный период. |

По кредиту счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д80 | К84 | Уставной капитал уменьшен с целью его достижения величины чистых доходов, что имеет место при санации предприятия. |

| Д80 | Для покрытия убытков применяется часть уставного капитала. | |

| Д83 | Для покрытия убытков применяется дополнительный капитал. | |

| Д75 | На покрытие убытков направляется сумма, пропорциональная стоимости необоротных активов, полученных путем безвозмездных сделок. | |

| Д82 | На покрытие убытков направляются средства резервного капитала. | |

| Д84 | Покрываются убытки, полученные до отчетного периода. |

| Дт | Кт | Пояснения |

|---|---|---|

| Д84-1 | К84-2 | Паевой капитал увеличен в результате появления нераспределенной прибыли. |

| За счет нераспределенной прибыли пополнились оборотные средства организации. | ||

| За счет нераспределенной прибыли сформированы резервы. | ||

| Полученная прибыль восполнена предварительно изъятую часть капитала. | ||

| К75 | Начислены дивиденды собственникам и акционерам предприятия. | |

| Д91 | К78 | Часть прибыли отчислена дочернему предприятию. |

По кредиту счета К84 и К443

| Дт | Кт | Пояснения |

|---|---|---|

| Д82 | К84 | Производится начисление дивидендов за счет средств резервного капитала, если прибыли, полученной за отчетный период было недостаточно. |

| Д99 | Счета прибыли и ее расходования закрыты после исчерпания средств, их зачисления в резервный капитал. По привилегированным акциям начислены дивиденды. | |

| Д91 | Изъятие из дохода, которое может осуществляться при изъятии крупных сумм на длительный период из оборота. |

Ознакомившись с представленной информацией, можно сделать вывод, что начисление дивидендов и их отражение в бухгалтерском учете является сложной процедурой, требующей привлечения специалистов.

Ее знание для бухгалтера организации позволит избежать нарушений налогового законодательства и прав собственников.

Предлагаем посмотреть два интересных видео на тему статьи:Начисление и выплата дивидендов учредителям в 1С

Начисление дивидендов сотрудникам в 1С

Предпосылки дивидендных выплат

Дивиденды (часть или всю сумму чистой прибыли) выплачиваются акционерам (в АО) или участникам (в ООО) с квартальной, полугодовой или годовой периодичностью по решению, выносимому общим собранием общества. Принятие такого решения и его последующее исполнение возможны при соблюдении следующих условий (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147, ст. 43 закона от 26.12.1995 № 208-ФЗ «Об АО» и ст. 29 закона от 08.02.1998 № 14-ФЗ «Об ООО»):

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

Собрание, принимая решение о выплате и оформляя его протоколом, устанавливает следующее:

- сумму, предназначенную для выплаты;

- форму и сроки выдачи средств;

- величину выплат по каждому виду акций — в АО;

- дату, на которую составят список акционеров, — в АО.

На основе этих данных определяют суммы, приходящиеся на каждого участника в зависимости от:

- вида и количества имеющихся у него акций — в АО;

- величины его доли (если в уставе нет иной формулы распределения) — в ООО.

При наличии у юрлица единственного участника протокол собрания заменяет его единоличное решение.

Из форм выдачи предпочтительна денежная, т.к. допускаемая имущественная форма приравнена к реализации (письмо Минфина РФ от 17.12.2009 № 03-11-09/405) и крайне невыгодна с позиции налогообложения.

Срок выдачи не должен выходить за пределы:

- в АО — 10 (по номинальным держателям и доверительным управляющим) и 25 (по прочим акционерам) рабочих дней с даты, на которую составлен список акционеров;

- в ООО — 60 дней с даты принятия решения.

Если по каким-то причинам участник не получил свою долю в назначенный срок, то у него есть возможность потребовать выплату в течение 3 лет (или 5 лет, если это определено в уставе) с даты:

- принятия решения — в АО;

- завершения 60-дневного срока — в ООО.

По прошествии 3 или 5-летнего срока невостребованные суммы возвращают в состав чистой прибыли юрлица.

Когда выплачиваются участникам?

Юрлицо (ООО) выплачивает дивиденды дольщикам, если оно реально осуществляет деятельность, по итогам которой за определенный промежуток времени образовался положительный финансовый результат (прибыль).

Как уже говорилось ранее, прибыль, подлежащая распределению между учредителями юрлица, может фиксироваться отчетностью не только за год, но и за промежуточные периоды (имеется в виду квартал, полугодие).

Следовательно, решение о дивидендных выплатах может выноситься собранием участников один раз в год, один раз в полгода или, как вариант, один раз в квартал, что предусмотрено 28 (двадцать восьмой) статьей 14-ФЗ.

Возможна или нет ежемесячная выдача?

Выплачивать дивиденды за более короткие периоды (например, месяц) не разрешается.

Окончательный итог чистой прибыли определяется за минувший год, который уже полностью завершился.

Любые промежуточные выплаты рекомендуется осуществлять, когда имеется уверенность в получении нужного объема прибыли по итогам всего года.

Как получить – способы получения

Выплата дивидендов выполняется либо по решению единоличного собственника юридического лица, либо на основании протокола всеобщего собрания совладельцев.

Чтобы принять нужные решения, необходимо сформировать отчетность ООО за соответствующий промежуток времени и созвать собрание дольщиков – собственников ООО.

Вердикт должен содержать следующие сведения:

- конкретный период выплаты;

- часть заработанной прибыли, направленная совладельцами юрлица на дивидендную выплату;

- форма и график погашения дивидендов (обозначается окончательный срок совершения данных выплат).

В протоколе совсем не обязательно указывать порядок распределения, поскольку дивиденды обычно выплачиваются учредителям пропорционально долям их участия, если иной алгоритм не оговорен уставом ООО.

Можно ограничиться указанием совокупной суммы дивидендов, подлежащих выплате.

Порядок начисления и оплаты

Существует определенный порядок, в соответствии с которым учредителям хозяйственного общества (ООО) начисляются и выплачиваются дивиденды.

Этот порядок предусматривает последовательную реализацию таких этапов:

- Определение актуальной величины чистых активов юрлица. Формула расчета регламентируется нормами действующего законодательства.

- Действительная величина чистых активов ООО должна быть больше суммы актуальных величин его уставного капитала (УК) и резервного фонда (РФ). Если это требование не соблюдается, дивиденды не подлежат выплате.

- Принимается окончательный вердикт о распределении прибыли между участниками. Собрание совладельцев решает, как распорядиться чистой прибылью – выплатить дольщикам дивиденды или, как вариант, направить на развитие компании. Если все же решили выплачивать дивиденды, нужно уточнить, какую часть чистой прибыли стоит распределить между учредителями. Кроме того, следует определиться с тем, как именно прибыль будет распределяться между дольщиками (к примеру, пропорционально актуальным долям).

- Решение утверждается большинством, оформляется протоколом всеобщего собрания. В протоколе отражаются наименование юрлица, перечень действующих участников с указанием долей, список вопросов для обсуждения, вынесенный вердикт, а также сумма, сроки и способ выплаты. Если срок не уточняется в протоколе, дивиденды выплачиваются учредителям на протяжении шестидесяти дней с момента вынесения надлежащего вердикта.

- Руководитель хозяйственного общества издает распоряжение, в котором главному бухгалтеру или иному уполномоченному лицу поручается обеспечить исполнение вердикта, вынесенного всеобщим собранием дольщиков и оформленного надлежащим протоколом. Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.

- Суммы выплачиваемых дивидендов вычисляются по избранному алгоритму. Самый распространенный вариант – общая величина чистой прибыли, подлежащая распределению, умножается на процентную долю каждого из участников. Из полученных значений сразу же удерживаются налоги (например, НДФЛ для дольщиков-граждан), которые перечисляются непосредственно в бюджет. Дивиденды (без налоговых сумм) могут выплачиваться как безналичным перечислением с расчетного счета, так и наличностью из кассы.

- Составляется необходимая отчетность, которая передается в налоговую службу с соблюдением установленных сроков. Например, на каждого из учредителей-граждан оформляются и подаются 2-НДФЛ и 6-НДФЛ.

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена

Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников

Условия для выплаты дивидендов

Отношения по выплате дивидендов регламентируются положениями:

- ГК РФ;

- Закона от 26.12.1995 № 208-ФЗ «Об АО»;

- Закона от 08.02.1998 № 14-ФЗ «Об ООО».

| Условия для выплаты дивидендов | Норма закона |

| Акционерные общества | |

| Наличие решения о выплате дивидендов согласно очередности их объявления.

Если в АО есть несколько категорий (типов) акций, тогда сначала принимаются решения о выплате дивидендов по всем привилегированным акциям, в том числе на которых накоплены дивиденды по кумулятивным привилегированным акциям, и только потом — по обыкновенным акциям. Решение принимается общим собранием акционеров. В документе должны быть определены:

|

Пункт 3 ст. 42, пп. 2, 3 ст. 43 Закона от 26.12.1995 № 208-ФЗ |

Отсутствие ограничений на выплату дивидендов:

|

Пункт 4 ст. 43 Закона от 26.12.1995 № 208-ФЗ |

| Если в АО есть совет директоров, для выплаты дивидендов необходимы рекомендации совета по размеру дивидендов | Пункт 4 ст. 42, п. 1 ст. 64 Закона от 26.12.1995 № 208-ФЗ |

| Иные условия. Например, отсутствие ограничений, установленных для кредитных организаций, когда нельзя принимать решение о распределении чистой прибыли, если это приведет к нарушению обязательных нормативов, установленных регулятором | Статья 72 Закона от 10.07.2002 № 86-ФЗ |

| Общества с ограниченной ответственностью | |

| Наличие решения о выплате дивидендов пропорционально размерам долей участников ООО или иным, предусмотренным уставом, образом.

Решение принимается общим собранием участников. Документ определяет срок и порядок выплаты дивидендов. Срок выплаты не должен превышать 60 дней со дня принятия решения о распределении прибыли между участниками ООО |

Подпункты 1, 2, 3 ст. 28 Закона от 08.02.1998 № 14-ФЗ |

Отсутствие ограничений на выплату дивидендов:

|

Пункт 2 ст. 29, п. 1 ст. 30 Закона от 08.02.1998 № 14-ФЗ |

| Иные условия. Например, отсутствие ограничений, установленных для кредитных организаций, когда нельзя принимать решение о распределении чистой прибыли, если это приведет к нарушению обязательных нормативов, установленных регулятором | Статья 72 Закона от 10.07.2002 № 86-ФЗ |

Тонкости определения налоговой базы предприятия на УСН после выплаты дивидендов

В связи с выплатой дивидендов у «упрощенцев» часто возникает вопрос: «Отражается ли выплата дивидендов (проводки указаны) и перечисление НДФЛ в налогооблагаемой базе УСН?» Предприятия на режиме «Доходы минус расходы» могут отражать ограниченный перечень расходов, упомянутых в НК РФ. Но дивиденды, начисленные и выплаченные участникам, в нем не указаны. Следовательно, уменьшить налоговую базу расходы по ним не могут. А так как компания, следуя обязанностям налогового агента, перечисляет налоги не за себя, то сумма удержанного НДФЛ также не отражается на снижении налоговой базы.

Итак, в статье приведены основные понятия, такие как дивиденды, бухгалтерские проводки, отражающие операции по их учету.

Что форма носа может сказать о вашей личности? Многие эксперты считают, что, посмотрев на нос, можно многое сказать о личности человека

Поэтому при первой встрече обратите внимание на нос незнаком

Никогда не делайте этого в церкви! Если вы не уверены относительно того, правильно ведете себя в церкви или нет, то, вероятно, поступаете все же не так, как положено. Вот список ужасных.

Топ-10 разорившихся звезд Оказывается, иногда даже самая громкая слава заканчивается провалом, как в случае с этими знаменитостями.

11 странных признаков, указывающих, что вы хороши в постели Вам тоже хочется верить в то, что вы доставляете своему романтическому партнеру удовольствие в постели? По крайней мере, вы не хотите краснеть и извин.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют

Обращайте внимание на свое тело. Если вы замети. Почему некоторые дети рождаются с «поцелуем ангела»? Ангелы, как всем нам известно, относятся доброжелательно к людям и их здоровью

Если у вашего ребенка есть так называемый поцелуй ангела, то вам нечег

Почему некоторые дети рождаются с «поцелуем ангела»? Ангелы, как всем нам известно, относятся доброжелательно к людям и их здоровью. Если у вашего ребенка есть так называемый поцелуй ангела, то вам нечег.

Начисление и выплата дивидендов: проводки

Вся информация по начислению и движению выплат дивидендов аккумулируется на балансовом счете расчетов с учредителями (№ 75), корреспондирующемся со счетами источников, активов, расчетов, налогов и др.

Определившись, с размером общей суммы, предназначенной к выплате, бухгалтер производит начисление дивидендов. Проводки:

• Д/т 84 – К/т 75/2 – на сумму прибыли, распределенной к выплате дивидендов. Аналитический учет начисленных дивидендов персонально по каждому участнику представляет собой список фамилий с причитающимися суммами выплат, итоги которого соответствует кредитовому обороту счета № 75/2 указанной проводки. Акционеры и участники в получении дивидендов могут работать в компании, а могут и не числиться в штате организации, поэтому начислять дивиденды следует по-разному. Начисление доходов сотрудникам компании производится на счет № 70 «Расчеты с сотрудниками по заработной плате». Проводки по выплате дивидендов учредителю, участникам и акционерам, работающим в компании:

• Д/т 75/2 – К/т 70 – на сумму доходов акционерам-сотрудникам предприятия.

Следующий шаг – налогообложение начисленных доходов. Начислен налог на дивиденды акционерам, проводка:

• Д/т 75/2 – К/т 68/ прибыль – начислен налог на доходы от дивидендов акционеров – организаций.

• Д/т 75/2 – К/т 68/ НДФЛ – на сумму налога с дивидендов акционеров – частных лиц.

• Д/т 68– К/т 51 – с расчетного счета перечислена сумма удержанных налогов.

Участникам, не состоящим в штате компании, выплата дивидендов (проводки: д/т 75/2 – к/т 50, 51) осуществляется наличными деньгами или перечислением со счета компании на счета акционеров.

Иногда доходы выплачиваются не деньгами, а ценными бумагами, например векселями сторонних организаций, имеющихся в компании. Передача векселя – та же выплата дивидендов. Проводки, отражающие эту операцию, таковы:

• Д/т 75/2 – К/т 91 – на сумму номинала ценной бумаги.

• Д/т 91 – К/т 58/2 – на сумму фактических расходов, сопровождающих покупку векселя, учтенного на счете 58/2.

• Д/т 91 (99) – К/т 99 (91) – определен финансовый результат от выбытия денежного документа.

В некоторых компаниях разрешена имущественная выплата дивидендов. Проводки в этом случае следующие:

• Д/т 75/2 – К/т 90 – на сумму отпускной стоимости товаров или имущества, эквивалентной размеру причитающихся доходов.

• Д/т 90 – К/т 68/ НДС – начислен НДС на отпускную цену товаров.

• Д/т 90 – К/т 41, 43, 20 и другие счета производства – на сумму фактической себестоимости покупных товаров, продукции.

• Д/т 90 – К/т 99 – выведен результат от продажи товаров или услуг.

Передачу имущества компании (не товаров) отражают другие проводки бухгалтерские. Выплата дивидендов:

• Д/т 75/2 – К/т 91 – на стоимость имущества с учетом НДС на сумму причитающихся доходов за вычетом удержанных налогов.

• Д/т 91 – К/т 68/ НДС – на сумму начисленного на цену имущества НДС.

• Д/т 91 – К/т № 01, 08, 10 – на сумму остаточной стоимости переданного имущества.

• Д/т 91 – К/т 99 – определен размер прибыли от передачи имущества.

Таковы проводки по выплате дивидендов учредителю и другим акционерам компании.

Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

При расчете НДФЛ с дивидендов резидента применяйте ставку 13 процентов. При расчете налога учтите, получала ли ваша организация дивиденды от других компаний или нет.

Когда таких доходов у организации нет, налог рассчитайте по формуле:

| НДФЛ с дивидендов (к удержанию) = Дивиденды, начисленные резиденту x 13% |

Такой порядок следует из положений пункта 3 статьи 214 Налогового кодекса РФ.

Пример расчета НДФЛ с дивидендов, начисленных учредителям. Организация не получала доходов от долевого участия в других организациях

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. 5 марта 2016 года общее собрание акционеров решило направить эту сумму на выплату дивидендов. Доходов от долевого участия в других организациях «Альфа» не получала.

Уставный капитал «Альфы» разделен на 100 обыкновенных акций. Из них 60 акций принадлежат директору «Альфы» А.В. Львову, а 40 акций – гражданину Ирака Р. Смиту, который не является налоговым резидентом России и сотрудником «Альфы».

5 марта 2016 года бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70 – 159 600 руб. (266 000 руб. : 100 акций * 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2 – 106 400 руб. (266 000 руб. : 100 акций * 40 акций) – начислены дивиденды Смиту.

Сумма НДФЛ с дивидендов, начисленных Львову, составляет: 159 600 руб. * 13% = 20 748 руб.

Между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ. Поэтому сумма НДФЛ с доходов, начисленных Смиту, равна: 106 400 руб. * 15% = 15 960 руб.

Если же компания в текущем или предыдущем годах получала дивиденды от участия в других организациях, порядок расчета НДФЛ будет другим. Он зависит от того, учтены ли полученные дивиденды от участия в других организациях при выплатах участникам. Если учтены, то НДФЛ считайте в обычном порядке.

Ну, а если, получив доходы от участия в других организациях, дивиденды вы еще не платили, то НДФЛ считайте следующим образом:

| НДФЛ с дивидендов (к удержанию) | = | Дивиденды, начисленные резиденту | Дивиденды к распределению всем получателям | x | Дивиденды к распределению всем получателям | – | Дивиденды, полученные налоговым агентом | x | 13% |

Удерживать НДФЛ не понадобится, только если те дивиденды, что получила ваша организация, окажутся больше или равны выплачиваемым участнику.

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 210 и пунктом 5 статьи 275 Налогового кодекса РФ.

При определении показателя «дивиденды, полученные налоговым агентом» учитывайте такие доходы за вычетом ранее удержанного налога (письмо Минфина России от 6 февраля 2008 г. № 03-03-06/1/82).

Учитывайте поступления как от российских организаций, так и от иностранных. И только дивиденды, которые облагают по ставке 0 процентов, в расчет не берите (письма Минфина России от 31 октября 2012 г. № 03-08-05 и от 19 февраля 2008 г. № 03-03-06/1/114).

Ситуация: по какой ставке (9 или 13%) удерживать НДФЛ с дивидендов, выплаченных в 2016 году, но распределенных в предыдущие годы?

С дивидендов, выплаченных 1 января 2016 года и позже, НДФЛ удерживайте по ставке 13 процентов. То есть по той, которая действует с 2016 года

При этом неважно, за какой период эти дивиденды

Распределить прибыль за 2015 год или за более ранние периоды можно в любое время. В законодательстве нет ограничений для этого. Такой вывод следует из положений статьи 43 Налогового кодекса РФ, статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ и подтверждается письмами Минфина России от 20 марта 2012 г. № 03-03-06/1/133, от 6 апреля 2010 г. № 03-03-06/1/235.

В любом случае ставку налога нужно применять ту, которая действует на дату получения дохода. А в рассматриваемой ситуации такой датой считается день, когда дивиденды выплатили участнику (учредителю). То есть это день, когда деньги перевели на банковский счет участника, либо день, когда вы выдали дивиденды из кассы. Дата распределения дивидендов здесь значения не имеет. Поэтому если выплата датирована 2016 годом, то НДФЛ придется рассчитать, удержать и перечислить в бюджет по ставке 13 процентов.

Такой порядок следует из положений, установленных подпунктом 1 пункта 1 статьи 208, абзацем 2 пункта 2 статьи 210, пунктом 3 статьи 214, подпунктами 1 и 2 пункта 1 статьи 223 и пунктом 1 статьи 224 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 16 марта 2015 г. № 03-04-06/13962.

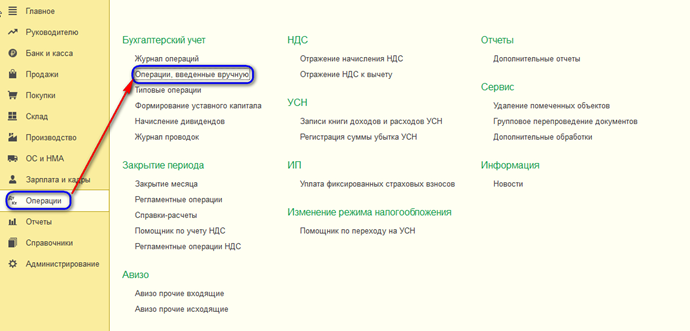

Ручной порядок начисления и выплат дивидендов в 1С Бухгалтерия 8.3

Ручной режим расчета дивидендов предусматривает переход в следующие разделы 1С программы:

- «Операции»;

- «Бухгалтерский учет»;

- «Операции, введенные вручную».

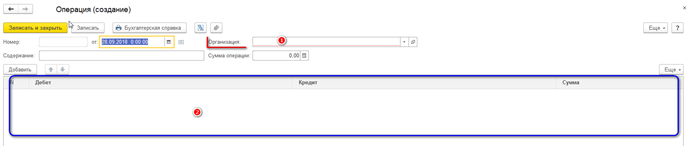

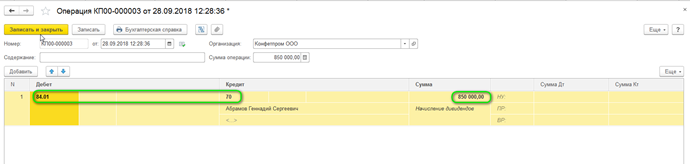

В открытом документе заполняем наименование организации и табличную часть.

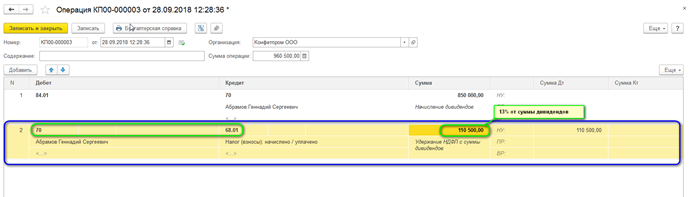

Первая проводка в бухгалтерском учете отражает дивиденды. Добавляем по Дебету счет 84.01, по Кредиту 70. Корреспондирующий счет 70 используется в том случае, если акционер является оформленным сотрудником организации.

Если получатель дивидендов не трудоустроен в данной организации, вместо счета 70 применяем 75.02. Временем операции будет дата распределения дохода от чистой прибыли.

Строкой ниже оформляем проводкой начисление НДФЛ: Дебет 70, Кредит 68 01. Записываем и завершаем работу с документом.

Один документ дает возможность для начисления дивидендов и удержания налога одновременно по нескольким лицам.

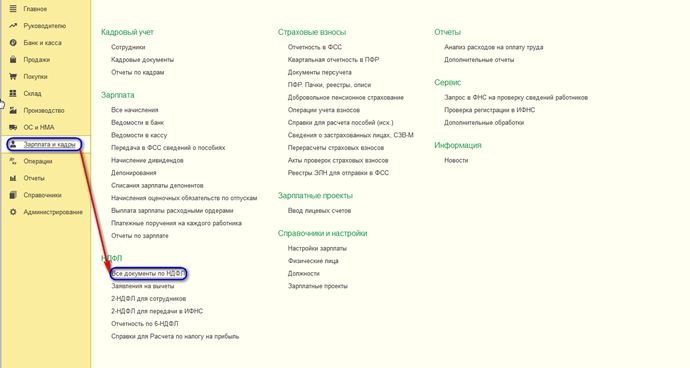

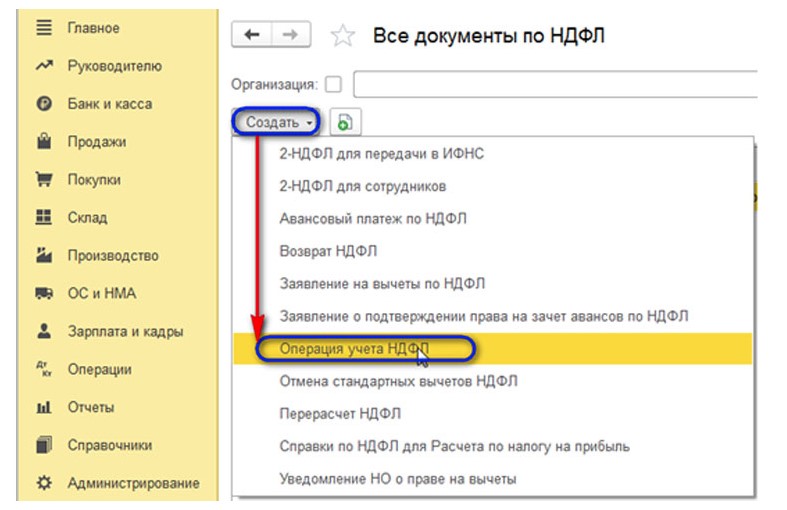

Отразим налог по формам 2-НДФЛ и 6-НДФЛ. Выбираем раздел «Зарплата и кадры», «Все документы по НДФЛ».

Выбираем кнопку «Создать». На экране отобразится перечень введенных ранее документов. Нажимаем «Операции учета НДФЛ».

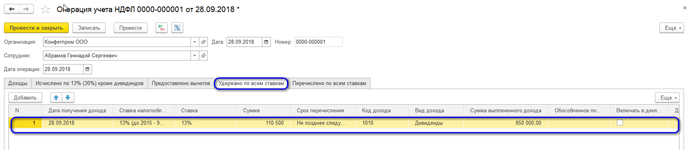

Заносим данные об организации и дату проводимой операции. В шапке таблицы переходим на вкладки «Доходы» и «Удержано по всем ставкам».

Без вычета НДФЛ заполняем сумму выплаченного дохода.

Рядом с каждой вкладкой отображается колонка «Включать в декларацию по прибыли». Галочку устанавливают в том случае, если регистрируются дивиденды, выплачиваемые акционерным обществом. При этом информация о рассчитанных суммах и удержанном налоге не будет отображаться в форме 2-НДФЛ. Она будет фиксироваться в декларации по налогу на прибыль. После чего документ проводят и закрывают.

Несмотря на то, что начисления для учредителей, являющихся сотрудниками организации, отражаются на счете 70, они не должны включаться в платежную ведомость на выдачу заработной платы. Соответственно, выдача наличных из кассы или списание с расчетного счета отражается операцией «Прочее списание» («Прочий расход»).

Остались вопросы? Закажите консультацию наших специалистов!

Оплата выходных и праздничных дней в 1С ЗУП 8.3

Групповая обработка справочников и документов в 1С 8.3 Бухгалтерия