Бухгалтерский учет отгруженной продукции

Содержание:

ОСНО и ЕНВД

Доходы и расходы от реализации продукции, которые относятся к общей системе налогообложения, учтите при расчете налога на прибыль. В тех случаях, когда реализация продукции подпадает под ЕНВД (например, при оказании услуг общепита), доходы и расходы при расчете единого налога не учитывайте. Рассчитайте ЕНВД исходя из вмененного дохода (ст. 346.29 НК РФ).

При этом если какие-то расходы (например, общехозяйственные расходы) организации связаны с обоими видами деятельности, их сумму нужно распределить (п. 9 ст. 274 НК РФ). Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности на ЕНВД, учесть нельзя.

В расходы по налогу на прибыль включите ту часть расходов, которая относится к деятельности организации на общей системе налогообложения (п. 9 ст. 274 НК РФ).

Нюансы учета доходов на счетах 90 и 91

Анализ доходности по обычным видам деятельности, как упоминалось ранее, проводится с использованием счёта 90.01 «Выручка». Этот счет имеет субконто:

- номенклатурные группы,

- ставки НДС.

Доходы прочие учитываются на сч. 91.01 и делятся по субконто:

- прочие доходы и расходы

- и реализуемые активы.

Соответственно, если нужно проанализировать только выручку по обычным видам деятельности, то формируем ОСВ по сч. 90.01. Если интересуют и прочие доходы, то составляем отчет по сч. 91.01.

В налоговом учете выручка подразделяется на:

- доходы от реализации

- и внереализационные доходы.

К доходам от реализации относятся приход от реализации товаров и услуг собственного производства, который идёт по сч. 90.01.1. Подразделяется по номенклатурным группам по реализации продукции и услуг и по прочим номенклатурным группам.

Также включается выручка от реализации имущественных прав. Это уже сч. 91.01. И делится по статьям:

- реализация имущественных прав кроме прав требования,

- реализация права требования как оказания финансовых услуг

- и реализация права требования после наступления срока платежа.

В налоговом учете доходы от реализации делится на доходность от реализации прочего имущества — виды статей:

- реализация прочего имущества,

- реализации объектов строительства.

Также к доходам от реализации в целях НУ относятся приход от реализации ценных бумаг и выручка, отраженная по строке 340 листа 3 приложения 3. По последней виды статей:

- реализация права требования до наступления срока платежа,

- реализация нематериальных активов

- и реализации основных средств.

В налоговом учете есть внереализационные доходы. Они, как и вышеупомянутые, учитываются на сч. 91.01.

Следовательно, если руководство фирмы хочет оценить полную доходность предприятия, то формируют ОСВ 90.01, суммируя с показателями ОСВ сч. 91.01.

Если требуется детальная информация по прочим доходам и расходам, то при формировании ОСВ следует поставить соответствующие «галки» по видам статей.

Посмотреть аналитику по операциям можно в карточке сч. 90.01. Для этого нужно кликнуть на сумму в одной из колонок ОСВ.

В карточке, кликнув на документ, можно открыть окно с ним.

Продажа товаров в розницу: бухгалтерские проводки

В целом бухгалтерские записи по продаже товаров в розничной торговле аналогичны бухучету в опте. При этом часто на выручку от продажи товаров проводка формируется по дебету счета не 62, а 50 «Касса», если оплата произведена наличными в кассу, или 57 «Переводы в пути», если для оплаты за товар использовалась банковская карта:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от продажи товаров за наличный расчет | 50 | 90, субсчет «Выручка» |

| Отражена выручка от продажи товаров по пластиковым картам | 57 | 90, субсчет «Выручка» |

| Начислен НДС при продаже товаров | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

Бухгалтерский учет товаров в организации розничной торговли может вестись не по фактической себестоимости, а по продажным ценам (абз. 2 п. 13 ПБУ 5/01).

Как в этом случае отражать продажу товаров, покажем на условном примере.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Оприходован товар от поставщика (100 * 1 500) | 41 | 60 «Расчеты с поставщиками и подрядчиками» | 150 000 |

| Учтен входящий НДС (100 * 1 500 * 18%) | 19 «НДС по приобретенным ценностям» | 60 | 27 000 |

| Принят НДС к вычету | 68 | 19 | 27 000 |

| Начислена торговая наценка по товару в рознице (100 * 1 500 * 40%) | 41 | 42 «Торговая наценка» | 60 000 |

| Отражена выручка от продажи товаров (50 * 1 500 * 1,4) | 50 «Касса» | 90, субсчет «Выручка» | 105 000 |

| Начислен НДС с проданных товаров (105 000 * 18/118) | 90, субсчет «НДС» | 68 | 16 017 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 | 105 000 |

| Отражена реализованная торговая наценка (СТОРНО) (60 000 / 150 000 * 75 000) | 90, субсчет «Себестоимость продаж» | 42 | — 30 000 |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 | 7 000 |

| Отражена прибыль от продажи товаров в розницу | 90, субсчет «Прибыль/убыток от продаж» | 99 «Прибыли и убытки» | 6 983 |

Дебет 99 – это прибыль или убыток?

Актуально на: 14 ноября 2016 г.

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Проверяем бухгалтерские проводки

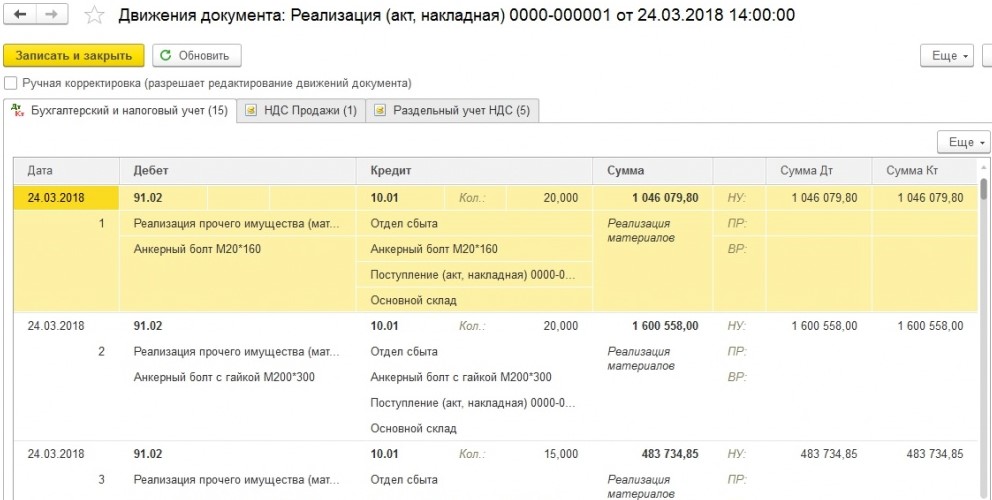

Процесс реализации материально-производственных запасов – это как правило, далеко не основной бизнес процесс хозяйствующего субъекта и для проведения учёта доходов, расходов используется счёт 91«Прочие доходы и расходы». Что касается проводок списания стоимости ушедших ценностей, они будут сформированной документацией реализации в «1С:Бухгалтерия 8» и скорее всего будут выглядеть так:

Для должного понимания, отразим хозяйственную операцию (полностью), покажем полный комплект проводок (предприятие платит НДС):

- Стоимость реализованных материальных ценностей списана в сторону прочих расходов: Д91.02 (по видам прочих расходов) – К 10 (по видам материалов, мест хранения).

- Отражается выручка покупателя от реализации материальных ценностей: Д62.01 (по контрагенту, договору) – К 91.01 (по видам прочих доходов).

- Начисляется НДС в процессе реализации материалов: Д90.03 – К 68.02.

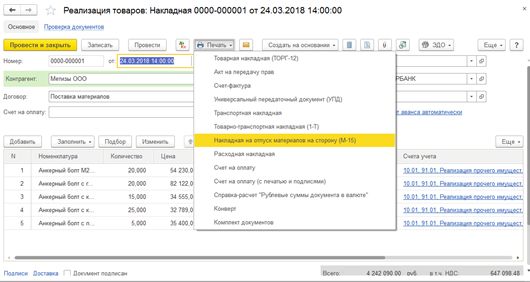

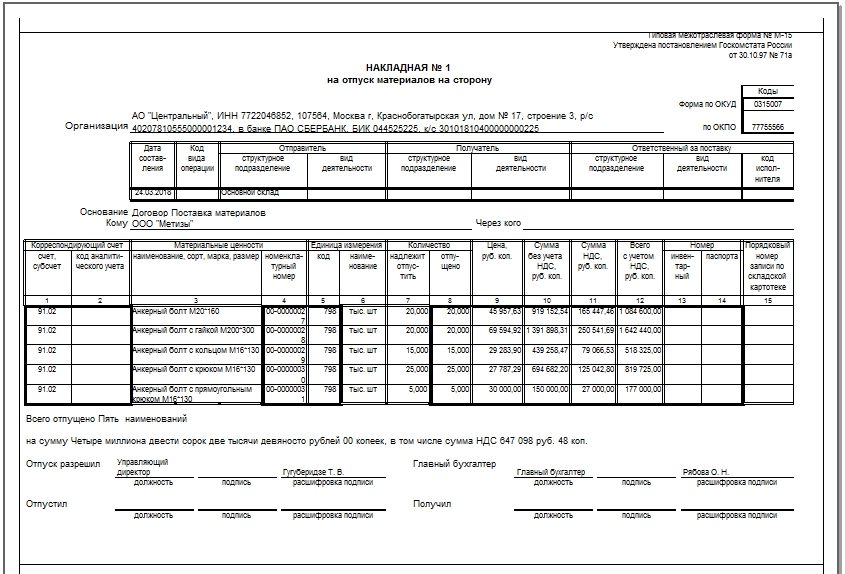

Процесс реализаций какого-либо типа товарно-материальной ценности имеет подтверждение в качестве унифицированных, печатных форм документации. Процесс реализации осуществляется с помощью накладной на уход материальных ценностей и имеет форму М-15, данную форму можно создать из документа реализации:

Счет 99 Прибыли и убытки

Чистая прибыль (чистый убыток) состоят из следующих компонентов:

| Прибыль (убыток) от продаж | +- | Сальдо прочих доходов и расходов | — | Налог на прибыль +- Платежки по перерасчетам по налогу на прибыль + Санкции за нарушения налогового законодательства | = | Чистая прибыль (убыток) за отчетный период |

В течение месяца выручка и расходы по обычным видам деятельности учитываются на счете 90, прочие доходы и расходы на счете 91.

При закрытии месяца финансовый результат учитывается на счете 99 Прибыли и убытки. При получении прибыли в отчетном периоде составляется проводка:

Дебет 90-9 Кредит 99 — отражена прибыль от продаж (заключительными оборотами отчетного месяца).

При получении убытка в отчетном периоде составляется проводка:

Дебет 99 Кредит 90-9 — отражен убыток от продаж (заключительными оборотами отчетного месяца).

При превышении суммы доходов над суммой расходов составляется проводка:

Дебет 91-9 Кредит 99 — отражена прибыль от прочей деятельности организации (заключительными оборотами отчетного месяца).

При превышении суммы расходов над суммой доходов составляется проводка:

Дебет 99 Кредит 91-9 – отражен убыток от прочей деятельности организации (заключительными оборотами отчетного месяца).

Учет выручки от реализации продукции (работ, услуг)

Выручка в бухгалтерском учете отражается обычно следующей записью (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90 «Продажи», субсчет «Выручка»

В розничной торговле счет 62 часто не используется, а счет 90 напрямую корреспондирует со счетом учета наличных денежных средств:

Дебет счета 50 «Касса» — Кредит счета 90

Таким образом, с точки зрения бухгалтерского учета, выручка – это кредитовый оборот счета 90 с дебета счетов 62, 50. При этом речь идет о выручке, включающей в себя НДС. Но необходимо помнить, что в отчете о прибылях и убытках по строке 2110 «Выручка» указывается выручка-нетто, то есть доход от продажи продукции (товаров, работ и услуг), уменьшенный на НДС, исчисленный с продажи (п. 23 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н).

Напомним, что если реализуемая продукция (работы, услуги) облагаются НДС, необходимо делать проводку по начислению налога (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 90, субсчет «НДС» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС»

Конечно, проводки, связанные с признанием выручки в бухучете организации, не ограничиваются лишь записями по отражению дохода и начислению НДС. Необходимо также, в частности, показать списание себестоимости проданных товаров (работ, услуг):

Дебет счета 90, субсчет «Себестоимость» — Кредит счетов 41 «Товары», 43 «Готовая продукция», 20 «Основное производство» и др.

Торговые организации также отражают списание расходов, связанных с продажей (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 90, субсчет «Расходы на продажу» — Кредит счета 44 «Расходы на продажу»

А в конце месяца необходимо выявить финансовый результат от продажи продукции (работ, услуг), т. е. сделать бухгалтерскую проводку:

Дебет счета 90, субсчет «Прибыль/убыток от продаж» — Кредит счета 99 «Прибыли и убытки» — если по итогам месяца по обычным видам деятельности получена прибыль

Или:

Дебет счета 99 – Кредит счета 90, субсчет «Прибыль/убыток от продаж» — при убытке.

Реализация товаров и услуг – основа производственно-коммерческих отношений предприятий-партнеров, являющейся целью любого бизнеса. О бухгалтерском оформлении этих операций пойдет речь в нашей статье.

ОСНО: налог на прибыль

При расчете налога на прибыль выручка от продажи материалов признается доходом от реализации (ст. 249 НК РФ). Дату получения выручки определяйте в зависимости от выбранного метода учета:

при методе начисления моментом получения дохода признается дата перехода права собственности на материалы (п. 3 ст. 271 НК РФ);

при кассовом методе выручка признается в момент получения оплаты за отгруженные материалы (п. 2 ст. 273 НК РФ). Предварительную оплату (аванс), полученную от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что материалы еще фактически не переданы покупателю (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Выручку от реализации материалов в налоговом учете можно уменьшить:

на расходы, связанные с продажей реализуемых материалов (к ним относятся расходы по хранению, упаковке, обслуживанию и транспортировке) (подп. 3 п. 1 ст. 268 НК РФ);

на цену приобретения (создания) этих материалов по данным налогового учета (подп. 2 п. 1 ст. 268 НК РФ).

При продаже материалов их стоимость, включаемую в расходы, определите исходя из фактических затрат на их приобретение или создание (подп. 2 п. 1 ст. 268 НК РФ). Это означает, что использовать методы оценки ФИФО и по средней себестоимости в этом случае нельзя.

Если реализуются материалы, полученные безвозмездно и (или) в результате ремонта, модернизации, реконструкции, технического перевооружения, ликвидации (полной или частичной) основных средств либо выявленные как излишки при инвентаризации, то в расходах можно учесть их рыночную стоимость, по которой они были учтены в составе внереализационных доходов (п. 2 ст. 254 НК РФ).

Расходы в виде себестоимости реализованных материалов признавайте:

при расчете налога на прибыль методом начисления в момент перехода права собственности к покупателю (реализации) (п. 1 ст. 272 НК РФ);

при расчете налога на прибыль кассовым методом в период, когда выполнены два условия: материалы оплачены поставщику и реализованы, то есть получена оплата от покупателя (п. 3 ст. 273, подп. 3 п. 1 ст. 268 НК РФ). Подробнее об этом см. Как по налогу на прибыль учитывать доходы и расходы при реализации покупных товаров.

Учет выручки от реализации

Для целей бухгалтерского учета

Метод определения выручки от продажи продукции (товаров, работ, услуг). Одной из базисных установок бухгалтерского учета временная определенность фактов хозяйственной деятельности.

Организациям разрешено применять любой из двух методов определения выручки от продажи продукции для целей налогообложения:

-

по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг;

-

по моменту отгрузки продукции и предъявления платежного документа покупателю (заказчику) или транспортной организации.

Выручка от продажи отражается в бухгалтерском учете по моменту перехода права собственности на поставляемые ценности от продавца к покупателю. Вместе с тем в бухгалтерском учете возникает необходимость по-разному отражать задолженность перед бюджетом по НДС.

При продаже продукции по методу «отгрузки» задолженность перед бюджетом возникает сразу по отгрузке продукции покупателю. Поэтому начисленная сумма НДС отражается по дебету счета 90 «Продажи» и кредиту счета 68 «Расчеты по налогам и сборам».

При продаже продукции по методу «оплаты» задолженность перед бюджетом по НДС возникает только после оплаты отгруженной продукции. Поэтому начисление НДС при втором варианте оформляется двумя проводками:

-

по отгруженной продукции – Д90 «Продажи» К76 «Расчеты с разными дебиторами и кредиторами»;

-

по оплаченной продукции – Д76 «Расчеты с разными дебиторами и кредиторами» К 68 «Расчеты по налогам и сборам».

В международной учетной практике используют, как правило, второй метод учета продажи продукции (по моменту отгрузки) в соответствии с принципом признания расходов и доходов по методу начисления, требующего временного соотношения между доходами и расходами. При первом же методе возникает временное несоответствие между доходами и расходами.

Следует иметь в виду, что в настоящее время Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства разрешают им применять кассовый метод учета выручки от продажи. При этом, однако, предусмотрено обязательное соблюдение «симметричного» подхода к учету доходов и расходов: если малое предприятие отражает продажу «по кассе», т.е. по моменту поступления денежных средств за отгруженную продукцию или оказанные услуги, то и все, связанные с этим расходы учитываются только по оплате.

Например, малое предприятие отгрузило покупателям товары и предъявило им счета на сумму 20000 руб., из них 15000 руб. должны быть оплачены в отчетном периоде, при этом покупная стоимость проданных товаров составила 10000 руб, из них оплачено поставщикам 6500 руб., задолженность по заработной плате и отчислениям в социальные фонды в сумме 4000 руб. погашается в следующем отчетном периоде, амортизационные отчисления составляют 1050 руб., прочие расходы равны 2000 руб., из них 1000 руб. оплачивается в отчетном периоде. Прибыль исчисленная по кассовому методу, составит 6000 руб.: (15000-(6500+1500+1000)).Заметим, что при применении метода начисления прибыль была бы равна 2500 руб. (20000-(10000+4000+1500+2000)). Таким образом, принимая решение о выборе метода учета доходов и расходов, малое предприятие должно проанализировать возможности в полной мере оплачивать свои расходы, чтобы иметь возможность полностью отразить их в бухгалтерском учете.

В примере использование кассового метода соответствует Типовым рекомендациям по организации бухгалтерского учета для субъектов малого предпринимательства, согласно которым учет затрат ведется только в их оплаченной части.

Для целей налогового учета

Предприятия в целях исчисления налога на прибыль могут учитывать свои доходы и расходы:

методом начисления (доходы и расходы учитываются в том периоде, в котором они отражены в учете)

кассовым методом (доходы считаются полученными, а расходы произведенными в том периоде, когда они были оплачены)

При этом методе нужно иметь в виду, что его могут применять только те предприятия, у которых за предыдущие четыре квартала выручка от реализации товаров (работ, услуг) не превысила в среднем 1 000 000 руб. за квартал. При этом выручка берется без учета НДС. (Ограничения по использованию кассового метода установлены в пункте 1 статьи 273 Налогового кодекса РФ.)

Правда, в Налоговом кодексе РФ ничего не сказано о том, может ли предприятие взять в расчет выручку любых четырех последовательных кварталов или же нужно принимать в расчет только выручку четырех кварталов одного года.

Налоговые риски (adsbygoogle = window.adsbygoogle || []).push({});

1. Цена не может быть ниже себестоимости.

Стоимость электроэнергии, газоснабжения и услуг связи регулирует государство. В остальных случаях цена является договорной и никаких ограничений в ГК не прописано. Антимонопольная компания следит за действиями «больших игроков». Компаниям с малым удельным весом на рынке переживать не стоит.

2. Убыток от продажи, если цена ниже с\с, не учитывается в налогообложении.

База рассчитывается по всем сделкам. Отдельный порядок предусмотрен только для операций с ЦБ. Также существует запрет на признание в расходах разницы между рыночной и ценой реализации продукции работнику. В отношении других операция никаких правил нет. Если предприятие не работает в убыток систематически, то продажа ОС с убытком будет перекрыта доходом от других операций.

3. Если цена ниже закупочной, то госорганы доначислят налоги

Такая ситуация возможна, только если сделка является контролируемой. Тогда придется доказывать налоговой, что ее цена сопоставима с рыночной.

4. Расходы на покупку товара, проданного с убытком, нельзя учесть при расчете НПП.

Если затраты были направлены на получение дохода, то они экономически оправданными. А конечный результат значения не имеет.

5. Если товары были проданы с убытком, то НДС к вычету по ним принять нельзя.

Это не совсем так. Вычитывать НДС по убыточным товарам можно, если организация докажет, что эта сделка позволила избежать еще больших экономических потерь. Но если операция была проведена только на бумаге, то налоговая такие объяснения не примет.

Отражение убытка в НУ

Согласно ст. 323 НК РФ прибыли и убытки от продажи ОС должны определяться по каждому объекту отдельно. Выручка от реализации имущества за вычетом НДС учитывается в доходах. Эту сумму налогоплательщик может уменьшить на остаточную стоимость, с учетом затрат, связанных с его продажей: затраты на хранение, обслуживание и транспортировку.

Финансовый результат от операции организация высчитывается на дату признания дохода. Если в НУ используется метод начисления, то доход от продажи ОС рассчитывается в момент перехода права собственности. Если применяется кассовый метод, то на дату зачисления средств на счет в банке.

Убыток от продажи основного средства приравнивается к другим расходам. При налогообложении прибыли — учитывается в порядке, установленном п. 3 ст. 268 НК РФ. Он включается в состав затрат равными частями в течение срока, который расчитывается как разница между периодом полезного и фактического использования до продажи. Списывать его надо со следующего месяца после реализации.

Бухпроводки по реализации услуг

В учете операций по реализации работ или услуг имеются свои нюансы. Так, например, моментом признания услуг считается день ее фактического выполнения (оказания). Причем затраты, связанные с оказанием каких-либо услуг собираются на счете 20 «Основное производство» и счетах прочих производств 23, 29, а затем списываются на 90 счет без формирования промежуточных записей на счетах 41, 44.

|

Операция |

Дебет |

Кредит |

|

Выручка от оказанных услуг отражена в учете |

62 |

90-1 |

|

Списана себестоимость услуги |

90-2 |

20, 23, 29 |

|

Начислен НДС на стоимость оказанных услуг |

90-3 |

68 |

|

Списаны затраты, связанные с продажами |

90-5 |

44 |

|

На расчетный счет поступила оплата |

51 |

62 |

Продажа в 1С 8.3

Видео по оформлению реализации товаров и услуг в 1С 8.3:

Что бы оформить операцию продажи в программе 1С, необходимо ввести документ «Реализация товаров и услуг«. Этот документ расположен на вкладке «Продажи»:

Сам документ заполняется достаточно просто. Необходимо указать кому будет происходить отгрузка, какого товара и по какой цене:

Единственный нюанс заполнения — правильное указание счета учета. Если вы продаете готовую продукцию — укажите счет , если товары — 41.01, если материалы 10.01 и так далее.

Взглянем на проводки, которые сформировала 1с:

Оформление розничных продаж в 1С:

Справочные данные (adsbygoogle = window.adsbygoogle || []).push({});

Этот раздел заполняется, если у фирмы есть налоговые активы (НА) или обязательства (НО).

В строке 150 компании следует указать сумму постоянно имеющихся в наличии НО, например, оплаты командировочных, компенсация за эксплуатацию личного транспорта и т.д. То есть в этой строке указываются доходы, которые в БУ учитываются, но НПП не облагаются.

Финансовый результат на акцию — сальдо между ЧП предприятия и дивидендами. Чтобы рассчитать средневзвешенное число акций, которые находились в обращении, нужно сложить их число на начала каждого месяца, а потом разделить на 12.

Средняя стоимость акции = (А1 + А2) / КА

А1 — цена акции к моменту окончания размещения перемноженная на их количество;

А2 — выручка от продажи ЦБ по заниженной стоимости;

КА — количество акций в обращение.