Как отразить начисление и уплату штрафа по ст. 126 нк?

Содержание:

Бухгалтерский учет штрафов и пеней по налогам

Вопрос о том, каким образом отразить суммы пеней в учете, и по сей день вызывает споры между специалистами. Двойственность понятий вызвано тем, что этот термин имеет разные определения в налоговом и бухучете. Следовательно, при начислении пени, штрафа по налогам проводки могут различаться.

К примеру, в бухучете этот термин определяется, как штрафная санкция, то есть наказание за какой-либо проступок или правонарушение. А вот налоговый учет не предусматривает объединение данных понятий. Иными словами, в налоговом учете это совершенно разные виды расходов, и учитывать их на одном счете недопустимо.

Согласно ПБУ 10/99, отражайте данные затраты в составе прочих расходов. Но принять такие издержки в качестве расходов, уменьшающих налогооблагаемую базу по прибыли, нельзя ( ст. 270 НК РФ п. 2).

При начислении пени по налогам бухгалтерские проводки составляйте с применением счета 91 или 99. Придется закрепить в учетной политике предприятия, на какой счет будут списываться такие виды платежей.

Используем 99 счет

Данный метод имеет основное преимущество: при использовании 99 бухсчета не возникает разницы между данными бухгалтерского учета и сформированной отчетностью. Иными словами, 99 бухсчет не участвует в определении размера налогооблагаемой базы. Следовательно, отражение сумм начисленной неустойки, пени (Н/П) на сч. 99 не приведет к искажению учетной информации.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

При формировании записей, как списать пени по налогам, проводки составляются следующим образом: 99 счет дебетуется и одновременно кредитуется сч. 68 по соответствующему субсчету:

- 68.1 — если пени начислили по НДФЛ;

- 68.2 — просрочен платеж по НДС;

- 68.4 — налог на прибыль организацией был уплачен с опозданием, и ФНС выставила неустойку.

Если Н/П была выставлена за несвоевременную уплату страховых взносов, то начисление проводится по 69 бухсчету.

Бухгалтерские записи будут выглядеть следующим образом:

Дебет 99 Кредит 68, 69 — начислены суммы неустойки за просрочку налоговых платежей.

Дебет 68, 69 Кредит 51 — отражены перечисления в бюджет в счет погашения выставленных Н/П.

Применяем 91 счет

Согласно положениям фискального законодательства, пени нельзя отнести к штрафным санкциям, так как их размер не имеет конкретного и постоянного значения ( ст. 114 п. 2 НК).

Это означает, что сумма наказания постоянно изменяется и исчисляется, как произведение просроченной задолженности и 1/300 ставки рефинансирования, утвержденной Центробанком России.

Если отражать начисление пеней по налогам проводкой на сч.

91, то при составлении отчетности придется вычленять суммы начисленных неустоек в ФНС, так как неустойку по фискальным платежам нельзя учесть в составе расходов, уменьшающих налогооблагаемую базу.

Итак, проводки по начислению штрафа налоговой инспекции:

Дебет 91.02 Кредит 68 или 69, с указанием соответствующего субсчета — начислены штрафы.

Дебет 68, 69 Кредит 51 — произведена оплата в бюджет.

Если компания решила относить издержки по оплате фискальных Н/П на 91 бухсчет с последующим вычленением этих сумм перед составлением отчетности, то составляйте бухгалтерские записи в аналогичном порядке.

Для отражения неустоек по договорам с поставщиками, подрядчиками и прочими контрагентами используйте записи:

Дебет 91 Кредит 76 «Расчеты с разными дебиторами и кредиторами», сумму отразите на субсчете «Расчеты по претензиям».

Дебет 76 Кредит 51 — отражена оплата Н/П по претензиям.

Проводки при начислении штрафов и пени по налогам

В процессе своей трудовой деятельности каждый бухгалтер сталкивается с такими понятиями как штраф и пеня, например при нарушении законодательства о налогах и сборах. В этой статье изучим куда отнести штрафы по налогам в бухгалтерском учете, а также основные проводки по начислению и уплате пени, штрафов по налогам: на прибыль, НДС, страховым взносам.

Штраф за несдачу бухгалтерской отчетности

В Президиуме ВАС № 71 арбитражный суд постановил, что взимать штраф за несвоевременное представление расчета аванса нельзя. Но у проверяющих на этот счет было другое мнение. Базой для начислений налога является рассчитанная в декларации сумма.

За ее несвоевременное предоставление взимается штраф. Но! В гл. 215 НК РФ не связано накладывание штрафа с уплатой налога. То есть основанием для применения санкций может быть несвоевременная подача декларации за любой период, вне зависимости от того, была оплата аванса или нет.

Арбитражные суды до 2010 года также не имели единой точки зрения в этом вопросе. 2010 – 2013 годы В суде рассматривался случай, когда научное учреждение представило декларацию по налогу с задержкой в один день. За данное правонарушение ИФНС оштрафовала организацию на 845 тыс. руб.

Учреждение обратилось с ходатайством об уменьшении суммы штрафа в 100 раз.

Проводки штрафа за несвоевременную сдачу отчетности

Важно

Дебет КДБ 1 303 05 830 Кредит КРБ 1 304 05 290- в доход бюджета перечислена сумма компенсации затрат, ранее внесенная виновным лицом в кассу учреждения. Рекомендуем также ознакомиться со следующими материалами:- Энциклопедия решений.

Администрирование доходов бюджета. Доходы казенного учреждения;- Энциклопедия решений. Учет доходов бюджета в казенном учреждении, наделенном отдельными полномочиями по начислению платежей в бюджет;- Энциклопедия решений.

Внимание

Учет в казенном учреждении, наделенном отдельными полномочиями по начислению платежей в бюджет, доходов, поступающих в кассу;- Энциклопедия решений. Учет расчетов госучреждения по ущербу и иным доходам.

Счет 209 00.

Куда отнести затраты по санкциям

Пени по налогам в бухгалтерских проводках корреспондируются по кредиту счетов в зависимости от вида налога. Например, страховые взносы в Пенсионный фонд учитываются на 69 счете «Расчеты по социальному страхованию и соцобеспечению», соответственно, пени по этому взносу тоже будут накапливаться здесь же.

В свою очередь по дебету пени можно начислять:

- На 99 счет «Прибыли и убытки».

- На 91.02 «Прочие расходы».

Выбор варианта предоставляется потому, что законодатель не прописывает четко правила учета пеней. Однако это не означает, что можно по своему желанию отражать налоговые пени на любом счете. Компании необходимо закрепить в Учетной политике порядок отражения.

Если санкция учитывается на 91 счете, то обычно это связано с несвоевременно полученными документами.

Например, организация должна сдать годовой бухгалтерский отчет до 31 марта по ст. 18 Федерального закона №402-ФЗ от 06.12.2011 года и отразить все операции, относящиеся к прошлому периоду.

Документы, поступившие после сдачи годового отчета, показываются в текущем году как убытки прошлых лет и учитываются как прочие расходы. Если бухгалтерия получила от ИФНС расчет пеней по любому виду налога за истекший финансовый период после 31 марта, то они автоматически записываются операцией:

Дебет 91.02 «Прочие расходы» Кредит 68 (69).

Как отразить в учете пени по налогу

Пени не относятся к налоговым санкциям, а поэтому их учет мы рассмотрим отдельно.

Пеня — это денежная сумма, которую компания (ИП) должна заплатить в бюджет, если налоги (взносы, сборы) уплачены не вовремя (ст. 75 НК РФ).

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством днем уплаты налога или сбора. Если срок уплаты налога выпадает на 25 января, то пени нужно начислять с 26 января.

Пеня за каждый день просрочки определяется в процентах от долга. Процентная ставка пени равна 1/300 действующей ставки рефинансирования. Ставка рефинансирования приравнена к ключевой ставке, по состоянию на 01.03.2017 она равна 10 % (Информация ЦБ РФ от 16.09.2016).

Пени = Не уплаченная в срок сумма налога x Количество календарных дней просрочки x 1/300 ставки рефинансирования.

С 01.10.2017 пени будут считаться исходя из 1/150 ставки рефинансирования, если просрочка по уплате превысит 30 дней (Федеральный закон от 30.11.2016 № 401-ФЗ).

На практике пени учитывают по-разному: одни специалисты относят пени по налогам на счет 91, а другие — на счет 99. Ни один нормативный акт не дает четкого ответа, на каком счете нужно учитывать пени. Решение нужно принять самостоятельно и закрепить его в учетной политике предприятия.

Вариант № 1. Пени учитываются на счете 91

Если прочитать определение пени, то можно сделать вывод: пени не относятся к налоговым санкциям, а значит, не могут быть учтены на счете 99. Характеристика счета 99 представлена в плане счетов и дословно звучит так: «на счете 99 отражаются суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций». Про пени тут речи нет.

Так как пени не учитываются при налогообложении (п. 2 ст. 270 НК РФ), для их учета остается лишь счет 91-2. Однако в плане счетов разъясняется, что по счету 91 можно учитывать лишь пени за нарушение договорных условий. Перечень расходов раскрыт в ПБУ 10/99, и среди перечисленных также нет пеней по налогам. Но в ПБУ 10/99 есть статья «прочие расходы», и пени можно отнести к ней. Главное, закрепить отражение пеней на счете 91 в учетной политике организации.

Учитывая пени на счете 91, придется начислять постоянное налоговое обязательство (ПБУ 18/02).

Бухгалтер сделал проводки:

Вариант № 2. Пени учитываются на счете 99

Учитывать пени на счете 99 гораздо удобнее. Тогда бухгалтеру не придется начислять ПНО.

В инструкции по применению плана счетов для учета пеней напрямую не подходит ни счет 91, ни счет 99. Однако по своему экономическому содержанию понятие пеней очень близко к налоговым санкциям, которые нужно учитывать на счете 99. Операции в бухучете нужно отражать исходя из их экономического содержания, которое находится в приоритете перед правовым статусом операции (п. 6 ПБУ 1/2008).

Пример. Компания «Небо» получила требование на уплату пеней по налогу на прибыль в размере 421 рубль. В организации учет пеней ведут на счете 99.

Бухгалтер сделал проводки:

Независимо от выбранного варианта отражения пеней нужно помнить, что пени не уменьшают прибыль в целях налогообложения. В бухгалтерской отчетности пени отражаются в зависимости от выбранного счета учета. В конечном итоге чистая прибыль будет одинаковой при любом варианте учета пеней. Если сумма пеней существенна, желательно раскрыть информацию о ней в пояснительной записке.

Пени по первому платежу считаются за 64 дня (с 26.01.2017 по 30.03.2017).

Пени по второму платежу считаются за 31 день (с 28.02.2017 по 30.03.2017).

Пени по третьему платежу считаются за 3 дня (с 28.03.2017 по 30.03.2017).

Рассчитать пени онлайн вы можете с помощью калькулятора.

helpmsk24.ru

Но штраф не может превышать 30% от общей суммы налога.

Главное понимать, что размер штрафа, несмотря на то, что относиться на расходы, не уменьшает размер налогооблагаемой базы.

Сама корреспонденция счетов проходит с использованием счетов 99, 68 и 69.

Пример цикла проводок, которые предприятие должно осуществить в результате уплаты штрафа за несвоевременную подачу декларации по налогу на прибыль:

- Начисление штрафа по НДС: Д-т 99, К-т 68;

- Начисленный штраф уплачен: Д-т 68, К-т 51;

Важно: сумма пени, которая начислена по налогам, не может быть отнесена к налоговым санкциям в соответствии с Налоговым Кодексом, поэтому для отражения проводок по пени используют не 99, а 91 счет. Форма 6-НДФЛ Юридическое и физическое лицо могут оштрафовать за несвоевременную подачу отчета по форме 6-НДФЛ, где отражены все начисления работника в разрезе подоходного налога

Ранее, если средства не поступали в срок до 10 суток, то ПФР запускало процедуру принудительного списания денег со счетов. Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

Форма 6-НДФЛ Юридическое и физическое лицо могут оштрафовать за несвоевременную подачу отчета по форме 6-НДФЛ, где отражены все начисления работника в разрезе подоходного налога. Ранее, если средства не поступали в срок до 10 суток, то ПФР запускало процедуру принудительного списания денег со счетов. Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

Начисленный штраф уплачен

Д-т 69, К-т 51 Важно: теперь форма СЗВ-М подается ежемесячно до 15 числа месяца, следующего за отчетным месяцем. Подается по-прежнему в ПФ, а не в ФНС

Отчет в ФНС в отличии от отчета по социальным взносам принят не будет

Подается по-прежнему в ПФ, а не в ФНС. Отчет в ФНС в отличии от отчета по социальным взносам принят не будет.

Юридические лица и индивидуальные предприниматели должны подавать отчетность в Росстат.

Виды существующих штрафных санкций

Для отображения понесенных затрат, которые возникают при начислении штрафов и пени, используется счет 99 Прибыль и убытки. Для удобства он разбивается на два субконто – пеня и штраф. Дебет этого счета корреспондирует с соответствующим налоговым платежом, который отображается по кредиту счета 68 и 69.

Бытуют мнения в бухгалтерских кругах, что для отображения начисленных пеней и штрафов можно также использовать счет 91 Прочие расходы. Однако в таком случае возникает постоянное налоговое обязательство, что несколько усложняет сам процесс их учета.

Кроме того, если начисленные пени и штрафы будут отображаться на 91 счете, то это приведет к снижению налогооблагаемой базы и нарушит подлинность предоставления информации, отображенной в финансовых показателях организации.

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Предлагаем ознакомиться: Как выплачивает страховая компания при дтп

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который План счетов бухучета рекомендует на счете 99. Однако не будет нарушением и использование для этой цели счета 91 (допускающего расширение перечня перечисленных в Плане счетов бухучета прочих расходов) при условии отделения их в аналитике от штрафных санкций, начисляемых в пользу контрагентов.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Совет 1: Как в 1с отразить штрафы

23 апреля 2012 Автор КакПросто!

Программа 1С обеспечивает автоматическое проведение многих часто повторяющихся операций.

- Как начислить пени по договору

- Как в бухгалтерском учете отразить штрафы Вопрос «Как заработать реально деньги в интернете?» — 6 ответов Инструкция 1 Уплата административного штрафа с расчетного счета в программе 1С отражается в разделе «Документы», далее «Учет денежных средств» и «Банковские документы». Оплата и начисление штрафа — ситуация разовая. Поэтому для отражения в 1С требуется ручная обработка документов.

Поскольку предприятие платит штрафы не каждый день, типовых настроек для обработки таких разовых документов может не быть. 2 Для проведения платежного поручения на уплату штрафа в программе 1С после его загрузки откройте документ двойным кликом левой кнопки мыши. На панели инструментов нажмите «Операция».

Из открывшегося списка операций выберите «Прочее списание денежных средств», если на вашем предприятии не предусмотрен другой вариант обработки. 3 Далее в окне «Счет» вызовите справочник счетов бухгалтерского учета и выберите счет 91.02 «Прочие расходы».

Этот счет аналитический, поэтому сразу же откроется окно для выбора аналитики. В открывшемся списке выберите «Штрафные санкции». Затем в правом нижнем углу окна нажмите OK.

- Как в 1с отразить штрафы

Расчет проводок при начислении штрафов/пений

В программе 1С 8.2 можно создать проводку двумя методиками — вручную или через типовую операцию.

Как сформировать проводку вручную?

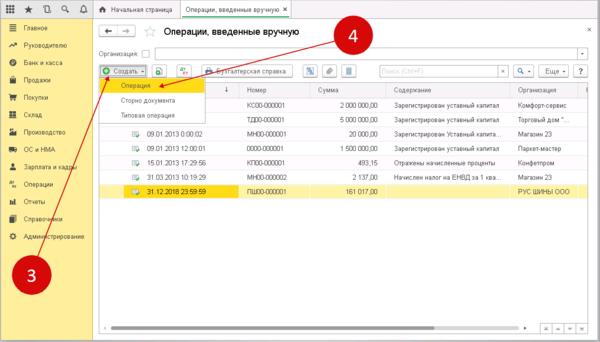

Шаг 1. Необходимо создать новую ручную операцию в версии программы 1С 8.3. Пользователь переходит. В раздел «Операции» и кликает на надпись «Операции, введенные вручную». Через несколько секунд пользователю откроется окно для ручных операций.

В открывшейся форме необходимо выбрать пункт «Создать» и выбрать ссылку «Операция». В программе запустится окно для создания нужных проводок по начислению штрафов и пени.

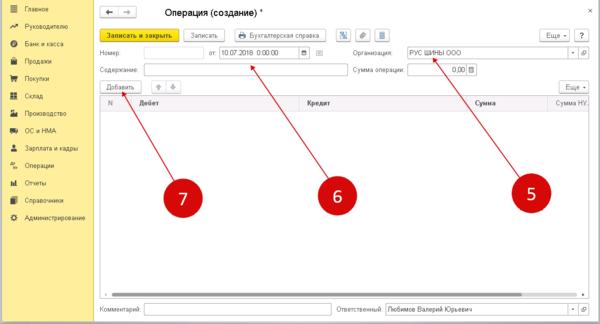

Шаг 2

Важно сделать проводку по начислению штрафа в ручном режиме в окне «Операция (Создание)». На этом этапе клиент заполняет несколько полей с указанием персональных данных. Подтвердить процедуру, нажав на кнопку «Добавить»

Следом откроется форма для создания бухгалтерских подводок.

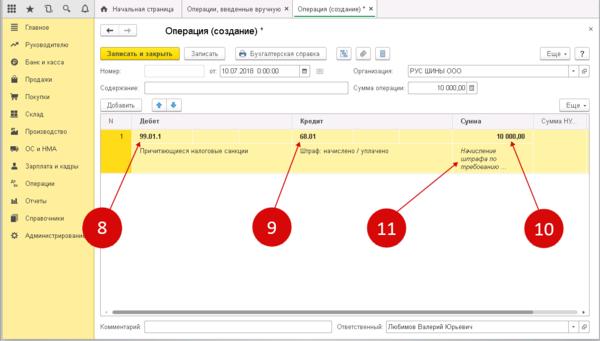

В поле «Дебет» пользователь указывает наименование счёта 99.01.1 «Прибыли и убытки». Далее открывается справочник с несколькими пунктами. Среди них необходимо выбрать «Причитающиеся налоговые санкции». В поле «Кредит» указывается счет бухгалтерского учета , по которому учитываются текущие расчеты по налогу. Именно по нему были начислены штрафные санкции.

Пример:

Для 68.01 «НДФЛ» нужно выбрать из справочника пункт «Штраф: начислено / уплачено». В открывшемся поле с суммой отмечается размер штрафа или пени в рублях. Ниже необходимо написать содержание проводки, например, «Начисление штрафа по требованию №256».

Последним шагом становится подтверждение процедуры. Пользователь кликает на надпись «Записать». В 1С 8.3 можно создать неограниченное количество проводов по пеням и штрафам.

Как заплатить штраф?

Налогоплательщик может заплатить штраф по уведомлению, присылаемому налоговой инспекцией. Также он может рассчитать и заплатить штраф самостоятельно. Для этого нужно:

- сформировать и передать отчетность;

- заплатить налог;

- определить размер штрафа;

- заплатить штраф по реквизитам ИФНС на конкретный КБК для штрафов по этому налогу;

- провести сверку с ИФНС.

Важно! ИФНС может привлечь налогоплательщика к ответственности только в течение 3-х лет с момента нарушения им правил предоставления отчетности. Этот срок не зависит от системы налогообложения, конкретного налога или вида декларации

ИФНС может уменьшить размер штрафа при наличии каких-либо смягчающих обстоятельств. Налогоплательщику следует подать заявление, в котором указать, что налоговая отчетность не сдана в установленные сроки по уважительным причинам. К заявлению нужно обязательно приложить оправдательные документы.

Аргументами в качестве смягчающих обстоятельств могут быть такие моменты:

- налог перечислен в установленные сроки без задержки;

- нарушение по отчетности допущено впервые;

- у налогоплательщика нет задолженности по иным налогам;

Если налоговая инспекция откажет в снижении размера штрафа, компания может обратиться в суд, чтобы оспорить это решение. При рассмотрении дела нужно представить оправдательные документы, которые будут подтверждать заявленное требование истца.

Проверка базы 1С на ошибки со скидкой 50%

Удаленно за 1 час 2000 ₽ 4000 ₽

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Как избежать штрафных санкций?

Чтобы обезопасить себя от финансовых рисков, налогоплательщику нужно следить за сроками подачи отчетности и форматами ее представления в ИФНС.

В первом случае можно вести специальный платежный календарь, с помощью которого будут контролироваться сроки перечисления налогов, а также размеры необходимых сумм денежных средств.

Во втором случае целесообразно пользоваться современными бухгалтерскими программами, которые будут своевременно обновляться в соответствии с требованиями законодательства. В такой ситуации подходит программное обеспечение компании 1С, которое позволяет автоматизированным способом решить проблему обновления форматов отчетной документации.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Программы для ведения отчетности по МСФО в 1С

Нюансы открытия фитнес-клуба

Несвоевременная подача отчетности в ПФР

У многих бухгалтеров возникает насущный вопрос: а что будет, если несвоевременно подать отчетность не в налоговые органы, а в Пенсионный фонд, в который необходимо сдавать отчетность по начисленным взносам и удержаниям? И здесь есть главная особенность: с начала 2021 года вся отчетность, в том числе и по социальным взносам сдается исключительно в ФНС. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2021 года.

Относительно сроков сдачи, то если до 2021 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2.

Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году (нажмите для раскрытия)

| Период составления отчетности | Сроки сдачи |

| 1 квартал 2017 | До 02.05.2017 |

| 1-е полугодие 2017 | До 31.07.2017 |

| 9 месяцев 2017 | До 30.10.2017 |

| Отчетность за 2021 год | До 30.01.2021 |

Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Следует также обратить внимание: в 2021 году сумма штрафа за несвоевременную сдачу отчетности в 2021 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей

Вопрос: что делать, когда в бюджет средства были уплачены, а декларация была не подана. В таком случае штраф начисляется на размер долга, то есть разницы между тем, что необходимо было уплатить, и тем, что уплачено. Если такая разница составляет 0, то тогда предприятие должно уплатить установленный минимум – 1000 рублей.

Пример: Предприятие подало через интернет отчетность по страховым взносам за 2 кв. 2021 года 25.08. 2021. В соответствие с поданной декларации размер социальных взносов за три месяца составил 500 тыс. рублей. Какая сумма штрафа будет возложена на предприятие?

Расчет: По установленным срокам, за 2-й квартал предприятие должно было подать отчетность по социальным взносам до 31 июля 2017 года. Следовательно, просрочка составляет не полный месяц, за который и будет начислена пеня. Размер штрафа составит: 5% *500000=25000рублей.

Возникает другой вопрос: Если предприятие уплатило всего лишь минимальный платеж – 1000 рублей, то как его распределять между всеми видами страховых взносов? Здесь ФНС рекомендует руководствоваться размером самих взносов, в частности:

- 22% на общеобязательное пенсионное страхование;

- 5,1% – на медицинское;

- 2,9% – на обязательное соц. страхование на случай временной нетрудоспособности.

Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

СЗВ-М: куда сдавать в 2021 и кому платить штрафы?

Вопрос бухгалтера: с 2021 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М?

Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2021 году подается исключительно в органы Пенсионного фонда.

Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

В данный орган необходимо: (нажмите для раскрытия)

Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии

Важно: отчет в 2017 году можно сдавать до 15 числа следующего месяца, а не до 10, как это было в предыдущие месяцы;

Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.

Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность.

Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября. На предприятии работает 30 человек.

Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября. Размер штрафа 500*30=15000 рублей.

Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Д-т 99, К-т 69;

- Начисленный штраф уплачен

Д-т 69, К-т 51

Проводки по штрафам пфр — Moneyprofy.ru

Как отразить в бух. учете и при налогообложении пени/штрафы ПФР, ФСС, налоговых органов (проводки)

В бухучете штрафы и пени можно объединить в одну категорию учетных объектов – налоговые санкции.

Таким образом, сумму начисленных налоговых санкций отражайте по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» или 69 «Расчеты по социальному страхованию и обеспечению».

В учете начисление налоговых санкций отразите проводкой:

Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)»– начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете единого налога сумма налоговых санкций (пени, штрафы) ПФР, ФСС, налоговых органов не учитываются.

Обоснование данной позиции приведено ниже в материалах рекомендаций «Системы Главбух».

Ситуация: Как отразить в бухучете и при налогообложении штрафы за налоговые правонарушения и пени по недоимке

Штрафы за налоговые правонарушения и пени в бухучете отражайте в составе налоговых санкций. При расчете налога на прибыль штрафы и пени не учитывайте.*

Налоговое законодательство разделяет понятия «пени» и «штраф». Пеней признается денежная сумма, которую организация должна перечислить в бюджет при несвоевременном исполнении обязательства по уплате налога (п.

1 ст. 75 НК РФ). Штрафом является налоговая санкция, которая взыскивается с организации за допущенное налоговое правонарушение (ст. 114 НК РФ). Размеры штрафов за налоговые правонарушения приведены в таблице.

* Такой подход не противоречит задачам бухучета, в частности обеспечению полной и достоверной информации о деятельности организации и основным принципам его ведения – рациональности и приоритету содержания перед формой (п.

1 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 10 Положения по ведению бухгалтерского учета и отчетности).

Сумма начисленных налоговых санкций не формирует условный расход по налогу на прибыль (п. 83 Положения по ведению бухгалтерского учета и отчетности, п. 20 ПБУ 18/02).

Поэтому в бухучете отражайте эти суммы непосредственно на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»).

Начисление налоговых санкций отразите проводкой:*

Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)»– начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете налога на прибыль суммы штрафов и пеней организация учесть не вправе (п. 2 ст. 270 НК РФ).*

Пример отражения в бухучете и при налогообложении налоговых санкций (пеней и штрафов)*

По итогам шести месяцев в бухучете «Звезды» отражены следующие данные: – по кредиту субсчета 90-1 – выручка от реализации в сумме 11 800 000 руб.; – по дебету субсчета 90-2 – себестоимость реализованных товаров в сумме 7 500 000 руб.;

– по дебету субсчета 90-3 – НДС с выручки от реализации в сумме 1 800 000 руб.

При закрытии отчетного периода в учете сформирован финансовый результат:

Дебет 90-9 Кредит 99 субсчет «Прибыль (убыток) до налогообложения»– 2 500 000 руб. (11 800 000 руб. – 1 800 000 руб. – 7 500 000 руб.) – отражена прибыль от реализации за шесть месяцев;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль»– 500 000 руб. (2 500 000 руб. × 20%) – начислена сумма условного расхода по налогу на прибыль.

Суммы налоговых санкций при формировании финансового результата не учитывались. Начисление санкций бухгалтер отразил проводкой:

Дебет 99 Кредит 68 субсчет «Штрафы (пени) по налогу на прибыль»– 450 000 руб. – начислены штраф и пени по налогу на прибыль.

В Бухгалтерском балансе сумма налоговых санкций участвует в формировании показателя строки 1370 «Нераспределенная прибыль (непокрытый убыток)» (п. 83 Положения по ведению бухгалтерского учета и отчетности). В Отчете о финансовых результатах сумму санкций можно отразить в строке 2460 «Прочее».

Отчет о финансовых результатах в части формирования расчетов по налогу на прибыль и чистой прибыли (убытка) бухгалтер «Звезды» составил так:

www.26-2.ru