Учет готовой продукции, товаров и их продажи

Содержание:

Продажа товаров

Реализация товаров отражается по дебету 90 счета субсчет «Себестоимость» (90.02.1) и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом 62.01.

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита счета 45. При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет 90.03 НДС Кредит 68.02.

В розничной торговле товары продают по продажной стоимости. Наценку делают по счету 42. При реализации в конце месяца нужно сделать сторнирующие проводки:

Дебет 90 «Себестоимость» Кредит 42.

На каких счетах вести бухгалтерский учет продаж

Бухучет операций по продаже товаров и услуг организации отражается на счете 90 «Продажи» плана счетов (Приказ Минфина № 94н от 31.10.2000). На 90 счете записываются проводки по реализации ТМЦ и расходов, непосредственно связанных со сбытом ТРУ, а также НДС, начисленный с этих операций. На сч. 90 можно вести как синтетический, так и аналитический учет. Аналитика ведется по таким параметрам, как виды реализуемых ТРУ, структурные подразделения организации.

Сч. 90 имеет ряд субсчетов, которые организация открывает на основании отраслевой и производственной специфики сферы ее функционирования:

- выручка — 90.1;

- себестоимость — 90.2;

- НДС — 90.3;

- акцизы — 90.4;

- расходы — 90.5;

- прибыли и убытки — 90.9.

Показатели и движения по субсчетам учитываются в течение всего месяца нарастающим итогом. В конце отчетного периода — месяца — оборот по кредиту (субсчет 90.1) сравнивается с совокупным итогом оборота по дебету по таким субсчетам, как 90.2, 3 и проч. Результат проводится на субсчете «Прибыли и убытки» следующей записью: Дт 90.9 Кт 99.

Типы документов

Надо сказать, что различных видов первичных документов существует немало. Но в первую очередь ИП нужно запомнить такие:

- Договор.

- Счет на оплату.

- Кассовый чек или иной документ об оплате (БСО, товарный чек).

- Товарная накладная.

- Акт выполненных работ, оказанных услуг.

- Счет-фактура.

Вовсе не обязательно, что в работе предприниматель будет использовать все эти документы. Например, если ИП на УСН оказывает услуги юридическим лицам и другим предпринимателям, то он будет заключать договоры, выставлять счета на оплату, подписывать акты оказанных услуг. А вот с такими документами, как и счет-фактура и кассовый чек, он иметь дела не будет.

Рассмотрим каждый из этих документов более подробно.

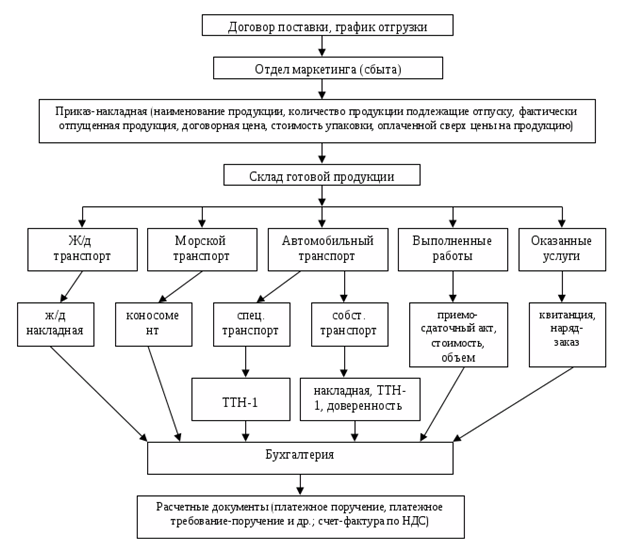

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

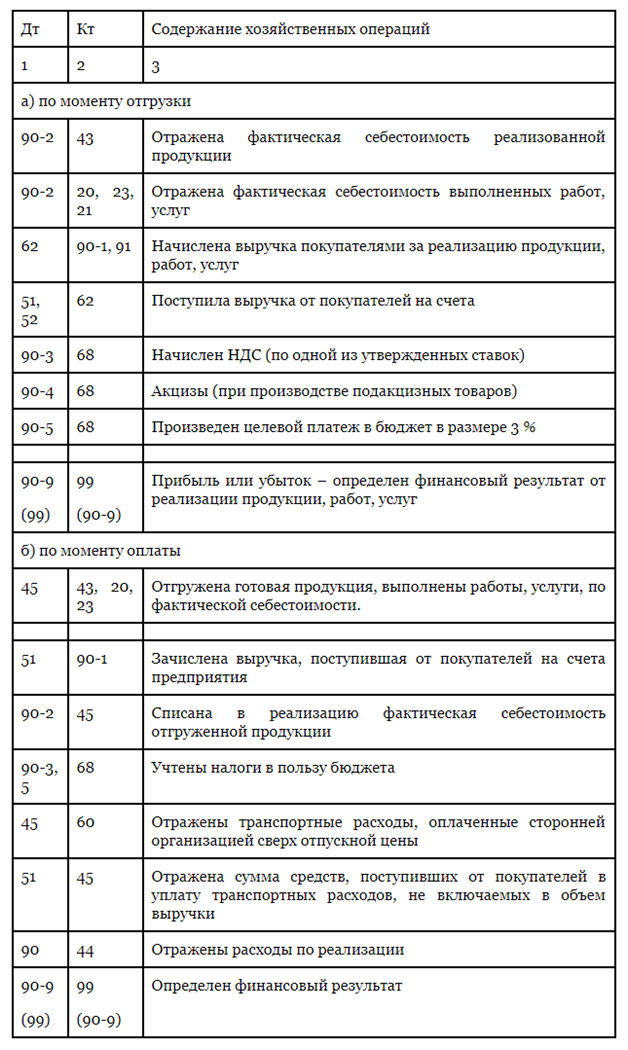

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

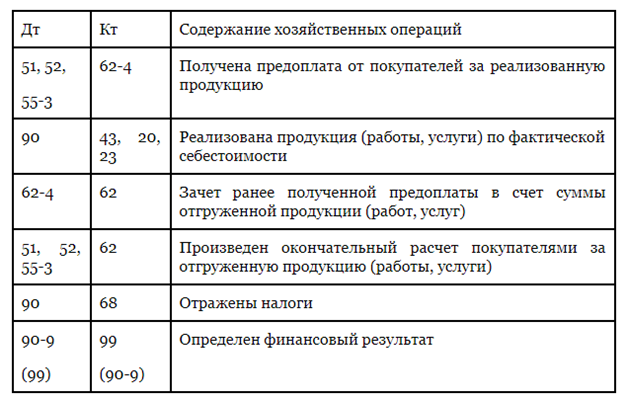

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Отражение продукции в бухгалтерской отчетности

Продукция фирмы в балансе отражается по стоимости, которая принята учетной политикой. Если на отчетную дату у организации имеются остатки нереализованной продукции, то ее суммарное выражение фиксируется в активе баланса строкой 1210 «Запасы».

Детализация данной сроки определяется фирмой самостоятельно и может, как состоять из суммарных показателей остатков всех активов, которые не реализованы на дату составления балансовой отчетности.

В заключении можно сказать, что реализация продукции должна носить системный характер и оформляться указанной первичной документацией. Это поможет составить наглядную картину финансовой выгоды от производства конкретной продукции.

Бухгалтерские проводки по реализации товаров и услуг

Порядок отражения реализации товара проводками зависит от момента признания выручки. Так, например, если компания определила моментом признания выручки дату отгрузки товаров, то типовые проводки будут следующими:

|

Операция |

Дебет |

Кредит |

|

Отражена выручка за отгруженную продукцию |

62 |

90-1 |

|

Себестоимость реализованной продукции списана |

90-2 |

41 |

|

Начислен НДС на себестоимость ТМЦ |

90-3 |

68 |

|

Отражены затраты, связанные с реализацией продукции покупателям |

90-5 |

44 |

|

В кассу компании поступила оплата за продукцию |

50 |

62 |

Если же компания признает факт начисления выручки в момент поступления оплаты за реализованный товар, тогда бухгалтер отразит реализацию ТМЦ проводками:

|

Операция |

Дебет |

Кредит |

|

Фирма осуществила отгрузку товаров |

45 |

41 |

|

Начислен налог на добавленную стоимость |

76 |

68 |

|

Поступила оплата от покупателей |

51 |

62 |

|

Себестоимость отгруженных ТМЦ списана |

90-2 |

45 |

|

НДС, начисленный при отгрузке товара, принят к учету |

90-3 |

76 |

|

Списаны затраты, связанные с производством и продажами |

90-5 |

44 |

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Место и момент фактической реализации товаров, работ или услуг

Определение второй части Налогового Кодекса РФ устанавливает место и момент фактической реализации по отдельным налогам. База статьи 147 НК РФ признает местом реализации продукции территорию РФ при наличии следующего пункта: товар должен находиться на территории России либо на территориях, в юрисдикции страны, при этом он должен находиться в процессе отгрузки и транспортировки.

Другими словами, процедура передачи товара, который транспортируется или отгружается продавцу уже контролируются требованиями законодательства к операции реализации.

Некоторые отличия предполагает реализация работ и услуг, поскольку данные процедуры являются невещественными. Территория России признается местом реализации услуг в следующих случаях:

- если работы связаны с недвижимым имуществом на территории страны (монтажные, реставрационные, ремонтные работы);

- если работы связаны с движимым имуществом (автомобили, грузовые машины, морские и воздушные суда на территории РФ (сборка, монтаж, обработка и техобслуживание);

- услуги, оказываемые на территории РФ в области искусства, образования, спорта и туризма;

- правополучатель работ и услуг осуществляет работу на территории России.

Местом деятельности покупателя признается база фактического его нахождения на территории Российской Федерации на основе документов о государственной регистрации.

В Определении от 24 ноября 2005 года № 414-О Конституционный Суд РФ указывает, что пункт 1 статьи 39 НК РФ не может рассматриваться как положение, которое ограничивает или нарушает права налогоплательщиков. Статья не носит регулятивный самостоятельный характер.

Момент реализации для целей налогообложения представляет собой дату получения доходов независимо от их фактического поступления на счета продавца.

Инструкция по отгрузке готовой продукции

Порядок передачи товаров покупателю регламентируется Методическими указаниями по бухгалтерскому учету МПЗ (приказ Минфина РФ от 28.12.2001 № 119н). Алгоритм действий предполагает открытый порядок отгрузки с соблюдением всех правил, в том числе:

- выполнение требований к качеству, комплектации товара, соблюдение правил затаривания и маркировки;

- возможность определения количества, веса продукции, или подсчета по иным показателям;

- оформление сопроводительных документов, подтверждающих качество товара (сертификаты, технические паспорта и прочие), отгрузочных и расчетных;

- соблюдение правил погрузки, крепления и перевозки товаров.

Если правила отгрузки будут нарушены по вине продавца, или товар испортился в результате перемещения с нарушениями, покупатель вправе отказаться от бракованной продукции. В некоторых случаях производитель несет ответственность перед заказчиком за нарушения условий отгрузки.

Отпуск товаров со склада подтверждается первичными документами. Многие организации используют типовую форму накладной на отпуск материалов на сторону М-15. Самостоятельно разработанный документ должен содержать все предусмотренные обязательные реквизиты, а также дополнительные сведения, характеризующие вид продукции, структурное подразделение продавца и т.д.

Факт реализации подтверждается товарной накладной по форме ТОРГ-12. Документ оформляется поставщиком в 2-х экземплярах. Для него накладная служит подтверждением, что отгружена готовая продукция и товар списан с учета. Покупатель на основании ТОРГ-12 полученные ценности ставит на учет у себя. Кроме того, производитель при необходимости выписывает товарно-транспортную накладную для перемещения ценностей. Если организация-продавец является плательщиком НДС, выписывается и счет-фактура, служащая основанием для начисления налога и принятия его сумм к вычету.

Бухучет: право собственности к покупателю не перешло

Отгруженную продукцию учитывайте на счете 45 «Товары отгруженные»:

по фактической себестоимости – если готовую продукцию организация учитывает на счете 43 «Готовая родукция» по фактической себестоимости;

по нормативной себестоимости – если продукция учитывается на счете 43 «Готовая продукция» по нормативной себестоимости, а фактические затраты на ее производство отражаются на счете 40 «Выпуск продукции».

Бухучет отгруженной продукции ведите на основании первичных учетных документов, представленных покупателю (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При передаче (отгрузке) продукции делайте проводку:

Дебет 45 Кредит 43 – передана покупателю готовая продукция.

Такой порядок следует из Инструкции к плану счетов (счета 43, 45).

Чтобы определить стоимость готовой продукции, которую нужно отразить по кредиту счета 43, используйте один из способов оценки:

по себестоимости каждой единицы запасов;

ФИФО;

по средней себестоимости.

Выбор метода оценки стоимости реализуемой готовой продукции закрепите в учетной политике для целей бухучета. Об этом сказано в пункте 16 ПБУ 5/01, пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и письме Минфина России от 16 ноября 2004 г. № 07-05-14/298.

Если организация, которая отгружает продукцию, является плательщиком НДС, в момент отгрузки (передачи) продукции покупателю начислите НДС (п. 3 ст. 38 НК РФ). Сумму начисленного налога отразите в бухучете так:

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС» – начислен НДС, подлежащий уплате в бюджет по отгруженной продукции, право собственности на которую переходит к покупателю в особом порядке.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

После того как право собственности на отгруженную продукцию перейдет к покупателю, в учете отразите выручку от реализации. В этот же момент спишите в расходы стоимость проданной продукции и расходы на продажу (подп. «г» п. 12 ПБУ 9/99, п. 211 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, п. 7 и 9 ПБУ 10/99).

Выручку от реализации отражайте следующим образом.

Если организация продала готовую продукцию за наличный расчет, в учете сделайте следующую проводку:

Дебет 50 Кредит 90-1 – отражена выручка за проданную за наличный расчет готовую продукцию.

Если организация продала готовую продукцию за безналичный расчет, сделайте следующую проводку:

Дебет 62 Кредит 90-1 – отражена выручка за проданную за безналичный расчет готовую продукцию.

Порядок отражения в бухучете реализации готовой продукции при оплате банковской картой аналогичен порядку отражения таких операций при продаже товаров. Подробнее об этом см. Как отразить в бухгалтерском учете продажу товаров в розницу.

Стоимость проданной продукции списывайте в расходы в порядке, который зависит от того, как учитывается в организации готовая продукция: по фактической себестоимости или по нормативной.

Если готовая продукция учитывается по фактической себестоимости, ее отразите в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов фактическая себестоимость реализованной готовой продукции.

Если готовая продукция учитывается по нормативной себестоимости, отразите ее в расходах такой проводкой:

Дебет 90-2 Кредит 45 – учтена в составе расходов нормативная себестоимость реализованной готовой продукции.

Такой порядок следует из Инструкции к плану счетов.

О том, как отразить в составе затрат расходы на продажу, см. Как отразить в учете расходы на продажу готовой продукции (работ, услуг).

Одновременно с признанием выручки и затрат отразите в составе расходов сумму предъявленного покупателю НДС:

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» – начислен НДС по отгруженной продукции.

Об этом сказано в пунктах 203, 206 и 212 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, пунктах 7 и 9 ПБУ 10/99 и Инструкции к плану счетов.

Подробнее об этом см. Как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло.

Готовая продукция, как правило, реализуется в таре. О том, как ее учитывать при реализации продукции, см. Как отразить в учете операции с тарой при реализации собственной продукции.

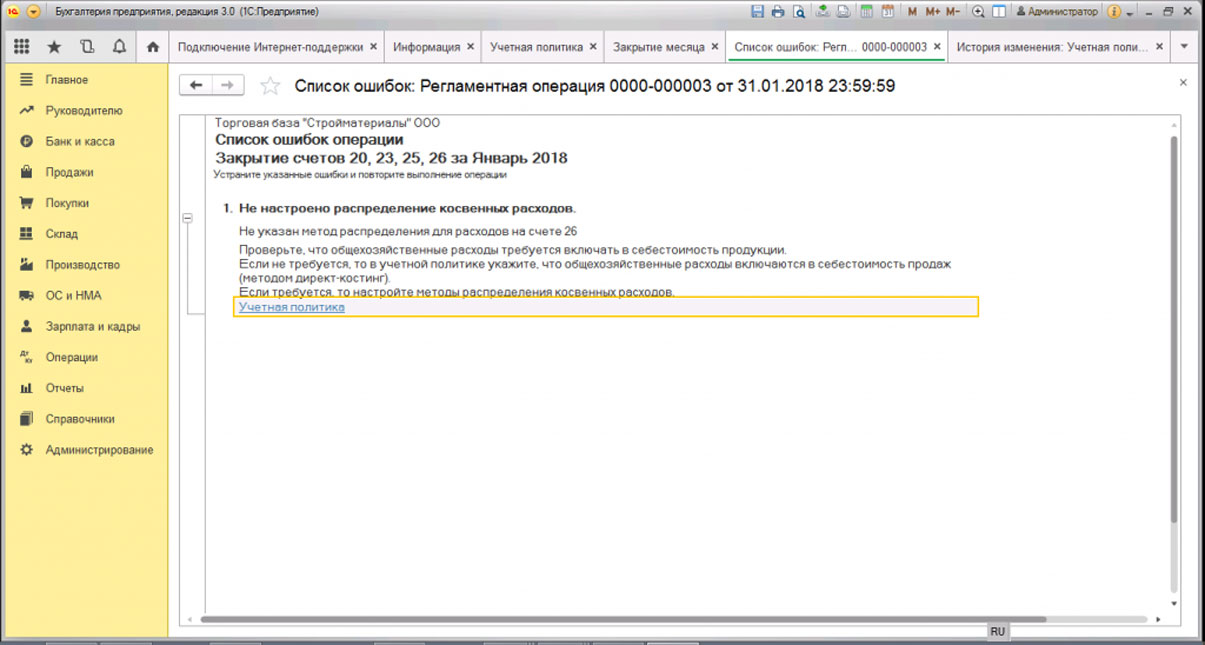

Закрытие счетов затрат

Счета 20/21/25/26/29 закрываются выполнением операции из регламента — «Закрытие месяца». При этом с прямыми расходами не возникает сложностей (они явные — это материалы и зарплата работников, выполняющих работу, связанную с производственной деятельностью предприятия), то с косвенными накладными расходами ситуация сложнее.

Чтобы корректно распределить косвенные расходы организации, бухгалтер должен отразить метод распределения затрат в графе «Учетная политика». Такое распределение обычно пропорционально или выплачиваемой заработной плате, или выпуску готовой продукции.

Если метод учета затрат неполно или неправильно отражен, системой 1С будет выдана информация, в которой будут указана конктеная ошибка, допущена в учетной политике, и выданы предложения по действиям, которые смогут устранить допущенную неточность.

Списание косвенных затрат производится на счет 20 либо сразу относятся к продажам — счет 90. Закрываются такие расходы до того, как будет закрыт счет 20.

Если настройка учета произведена верно, суммы на 25/26/29 счетах распределяются между группами изготавливаемых товаров в соответствии с выбранным методом. В приведенном примере, когда продукция является единственным товаром, производимым компанией, косвенные расходы списываются на производство. 20 счет закрывается счетом 40.

В качестве заключения следует отметить возможности учета, предоставляемые 1С:Бухгалтерия. Ими охвачены все имеющиеся производственные этапы, предоставлены возможности контроля, отслеживания происхождения расходов и их анализа. При этом данные возможности универсальны, поэтому несколько поверхностны. Если же требуется полностью автоматизировать учет, для производственных предприятий предлагаются 1С:Комплексная автоматизация, 1С:УНФ, или автоматизация на базе 1С:ERP для наиболее крупных производств.

1C:ERP. Мы внедрили уже более 1000 проектов!

Закажите расчет проекта от профессионалов.

- Составим карту бизнес-процессов;

- Проведем интервью с ключевыми сотрудниками;

- Сделаем диагностику текущих процессов в компании и IT систем;

- Подготовим решение, проведем демонстрацию, рассчитаем стоимость.

Подробнее Заказать

Проводки по продаже товаров в оптовой торговле

Оплата за товар обычно может производится по предоплате или по факту отгрузки товара.

По предоплате

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 62.02 | Получены деньги за товар от покупателя | 99 500 | Выписка банка | |

| 76.АВ | 68.02 | Оформление счета-фактуры на аванс | 15 178 | Исх. счет-фактура |

| 62.01 | 90.01.1 | Учтена выручка от продажи готовой продукции или товаров | 99 500 | Товарная накладная |

| 90.03 | 68.02 | НДС начислен по реализации | 15 178 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 64 000 | Товарная накладная |

| 62.02 | 62.01 | Зачтен аванс | 99 500 | Товарная накладная |

| Оформлен счет-фактура на реализацию | 99 500 | Счет-фактура | ||

| 68.02 | 76.АВ | Вычет авансового НДС | 15178 | Счет-фактура |

По отгрузке

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 62.01 | 90.01.1 | Отражена выручка от реализации товаров | 32 000 | Товарная накладная |

| 90.03 | 68.02 | НДС начислен по реализации | 4881 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 385 | Товарная накладная |

| Оформлен счет-фактура на реализацию | 32 000 | Счет-фактура | ||

| 62.01 | Получена оплата от покупателя | 32 000 | Выписка банка |

Проводки по реализации товаров и услуг в 1С

Давайте посмотрим, какие проводки по продаже сформировал нам документ в 1С. Для этого нажимаем кнопку в верхней части документа. Откроется окно со сформированными проводками:

Сформировались следующие виды проводок:

- Дебет 90.02.1 Кредит 41 (43) — отражение себестоимости товаров (или готовой продукции);

- Дебет 62.02 Кредит 62.01 — так как перед этим покупатель внес предоплату, программа 1С зачитывает аванс;

- Дебет 62.01 Кредит 90.01.1 — отражение выручки;

- Дебет 90.03 Кредит 68.02 — учет НДС;

Проводки можно отредактировать вручную, для этого вверху окна есть флажок «Ручная корректировка». Но делать это не рекомендуется.

Наше видео по продаже товара в программе 1с 8.3:

Какими документами сопровождается купля-продажа

Вся первичная документация, которую использует компания в работе, отвечает требованиям, оговоренным в законе о бухгалтерском учете № 402-ФЗ. В случае продажи продукции потребуется составить:

- Товарные накладные по форме ТОРГ-12;

- Счета-фактуры;

- Транспортные накладные;

- УПД – универсальный передаточный документ;

- Сертификаты, спецификации, прочие документы, предусмотренные договором.

Документы на продукцию составляются в двух экземплярах. Если для продукции предусмотрен особый переход прав собственности, то удобнее составить три экземпляра отгрузочных документов. Со стороны принимающей стороны поставщик должен получить отметку о приемке продукции: дату, подпись, печать компании-покупателя.

Счета-фактуры выписываются продавцом в том случае, если он является плательщиком НДС, налоговым агентом. Товарные накладные служат подтверждением факта передачи прав на имущество (товары, продукцию). В учете они послужат основанием для принятия продукции к учету, списанию стоимости приобретения в затраты при расчете прибыли. Начиная с 21.10.2013 года, допускается применение универсального передаточного документа УПД для сделок купли-продажи, по оформлению оказанных услуг и работ. УПД выписывается в двух экземплярах и служит альтернативной заменой документам: ТОРГ-12 и счетам-фактурам. Бланк УПД по наполнению имеет вид счета-фактуры. Заверяется документ ответственными лицами за отгрузку продукции, а также лицом несущим ответственность за правильность оформления фактов хозяйственной жизни предприятия.

Проводки реализованной продукции:

Дт 90.2 Кт 43 – продажа продукции

Дт 90.3 Кт 68 – начислен НДС к оплате

Дт 62 Кт 90.1 – сформирована дебиторская задолженность

Дт 50/51 Кт 62.1 – поступила оплата от покупателя.

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету: | по кредиту: |

| 20 «Основное производство»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»40 «Выпуск продукции (работ, услуг)»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»91 «Прочие доходы и расходы» | 10 «Материалы»20 «Основное производство»23 «Вспомогательные производства»25 «Общепроизводственные расходы»26 «Общехозяйственные расходы»28 «Брак в производстве»44 «Расходы на продажу»45 «Товары отгруженные»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»90 «Продажи»94 «Недостачи и потери от порчи ценностей»97 «Расходы будущих периодов»99 «Прибыли и убытки» |

Особенности бухучета продаж

В соответствии с действующими ПБУ, бухпроводки по реализации товаров, работ или услуг следует отражать в корреспонденции со счетом 90 «Продажи». Так как реализационный процесс является многоэтапным и затрагивает не только доходные показатели бухучета, но и расходные, к данному бухсчету целесообразно создавать отдельные субсчета:

- 90-1 «Выручка продаж/реализации»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль/убыток от продаж».

Допустимо открытие специальных субсчетов, которые необходимы для детализации бухгалтерского учета в зависимости от специфики деятельности компании. Также по счету 90 для эффективного контроля, анализа и управления преимущественно создать аналитический учет в разрезе видов реализуемой продукции и услуг. Такая детализация позволит контролировать прибыльность и убыточность в разрезе каждой номенклатуры.

Работа с бухсчетом продаж организуется следующим образом:

- В течение одного отчетного месяца показатели аккумулируются на открытых субсчетах (90-1, 90-2, 90-3 и т. д.).

- По итогам месяца кредитовые обороты субсчета 90-1 «Выручка» сравниваются с суммарными дебетовыми оборотами по субсчетам 90-2 «Себестоимость», 90-3 «НДС» и другими при наличии показателей.

- Затем результаты отражаются на субсчете 90-9. Если показатели выручки превысили затраты предприятия на себестоимость продукции и налоги, то формируется прибыль, в противном случае — убыток.