Бухгалтерский учёт

Содержание:

Определение фактической себестоимости произведенной продукции

В конце отчетного периода определяется фактическая себестоимость продукции.

После формирования фактической себестоимости определяется корректировка.

Корректировка – это отклонение фактической с/с продукции от плановой.

Корректировка списывается двумя способами:

- Красное сторно – если фактическая себестоимость ниже плановой.

Реализовано зерна 120 ц.; фактическая себестоимость зерна 300 руб.; плановая себестоимость – 320 руб. Корректировка 300-320=20 руб.

Д90 К20 – (20*120) = 2400 руб.

Красное сторно означает отрицательное число и при подсчете оборотов вычитается.

- Дополнительная запись – если фактическая себестоимость выше плановой.

Реализовано зерна 120ц. фактическая себестоимость – 300 руб., плановая – 270 руб. Корректировка 300-270 = 30 руб.

Д90 К20 = (30*120) = 3600 руб.

Корректировка списывается по месту расходования продукции:

- Списана корректировка по проданной продукции — Д90 К20

- Списана корректировка по продукции оставленной на складе — Д 43 К 20

Особенности учета производства молока и мяса

Зададим вопрос руководителю проекта внедрения программного продукта.

- С какими особенностями учета производства молока и мяса вы столкнулись в процессе работы?

- Следует отметить построение производственного процесса. Необходимо было собрать воедино базу ресурсных спецификаций. Далее уже на их основании настроить автоматизированное списание материалов в производство.

Перед Первым Бит стояла задача разработать схему автоматизированного документооборота по этапам производства:

- Поступление молока с фермы, поступление покупных материалов;

- Передача сырья и покупных материалов в цех;

- Внутрицеховые операции;

- Завершение обработки в цехе;

- Выпуск готовой продукции на склад;

- Отгрузка потребителю;

Передача сырья в цех выполняется с автоматическим расчетом себестоимости методом ФИФО.

Транспортно–заготовительные расходы относятся на себестоимость сырья по заложенному в программу алгоритму.

Учет производства включает начисление заработной платы, выполняемой в единой базе данных.

Учет незавершенного производства регистрируется по каждому виду выпускаемой продукции.

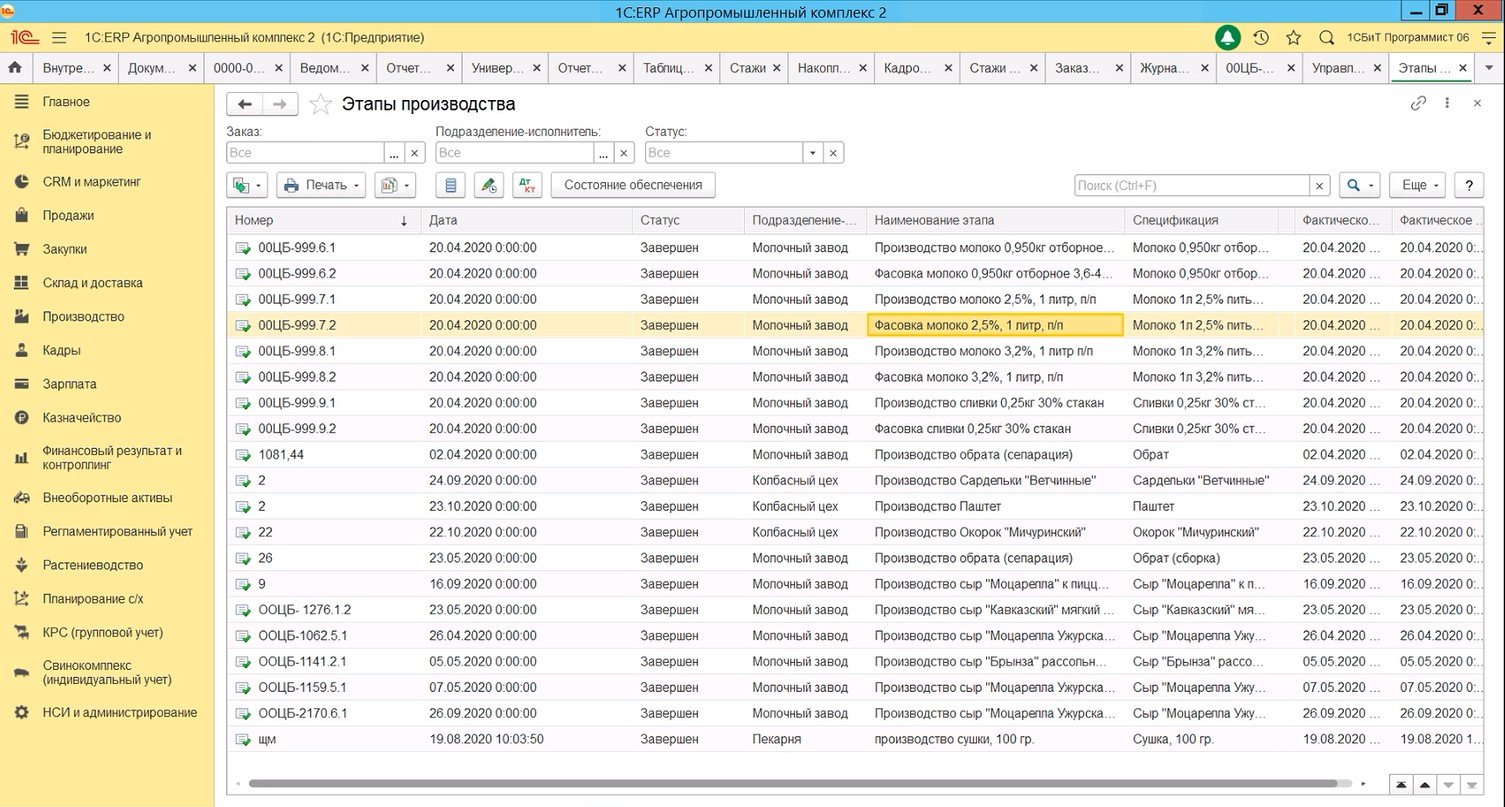

Первичным документом производства молочной продукции является плановый документ Заказ на производство. Заказов в программу введено столько, сколько планируется различных видов продукции.

На следующем этапе подготовленные ранее плановые заказы с помощью программного модуля отправляются в производство, модуль управляет очередью отправляемых в производство заказов, диспетчер регулирует ежедневное начало выполнения заказов. Это документ Этап производства. Разные виды продукции выполняются по-разному, некоторые виды продукции выпускаются в 1 этап, производство других подразумевает наличие нескольких этапов, например, этап Производство и этап Фасовка. Количество этапов закладывается в ресурсной спецификации. При выполнении Этапов производства Списание материалов и выпуск продукции формируется автоматически.

Программный продукт обладает большим количеством типовых отчетов по наличию ценностей на складе, в производстве, формируемых по себестоимости.

Списание материалов

Чаще всего материалы в 1С 8.3 списываются в производство либо требованием-накладной, либо отчетом производства за смену:

- ТН обычно используется в тех случаях, когда нет привязки к конкретному готовому изделию. Например, мы списываем расходные материалы, общехозяйственные расходы и т. п.

- Отчет производства за смену списывает материалы на какое-то конкретное изделие.

Требование-накладная

Данный документ находится в разделе «Производство».

В шапке документа заполните организацию и подразделение. Далее добавьте в таблицу материалов все списываемые позиции и их количество.

Счет затрат при проведении документа подставится автоматически. Если вам необходимо его изменить, например вместо основного производства указать общехозяйственные расходы, установите флаг в пункте «Счета затрат на закладке «Материалы»». В появившейся колонке таблицы материалов внесите все необходимые изменения.

В нашем примере мы спишем только три собственных материала. Материалы заказчика использовать не будем.

При проведении данное требование-накладная сформирует три движения по .

Подробную статью по этой операции читайте в статье Как списать материалы с 10 счета или смотрите видео на примере канцтоваров:

Выпуск готовой продукции с помощью Отчета производства за смену

Теперь рассмотрим, как сделать аналогичное списание, но уже с привязкой к конкретному изделию. Обычно это делается при помощи документа «Отчет производства за смену». Он так же находится в разделе «Производство».

В шапке выберите организацию, подразделение и подразделение затрат. Счет затрат по умолчанию 20.01.

На первой вкладке «Продукция» добавим строку и выберем наш «Стул резной». Сразу же после этого автоматически подставится основная спецификация и счет учета. При необходимости значения в данных колонках можно изменить.

Далее проставляем количество производимой готовой продукции и плановую цену. Ее нужно проставлять из-за того, что себестоимость стула нам еще не известна.

На вкладке услуги и возвратные отходы мы ничего заполнять не будем. Перейдем лучше к заполнению материалов.

На последней вкладке «Материалы» нажмите на кнопку «Заполнить» и все данные попадут сюда автоматически из указанной спецификации. В нашем случае добавились три материала: доска, гвозди и лак.

Данный документ сформировал четыре проводки: одну по выпуску продукции «Стул резной» и три по списанию материалов (доски, гвозди, лак) в производство.

Бухгалтерские операции при учете производственного процесса

Для предприятий, которые выполняют работы и оказывают услуги, производственные процессы завершаются сдачей заказчикам выполненных работ и оказанных услуг. При этом их фактическую себестоимость списывают прямо на счет реализации.

При использовании эффективной и точной организации учета процесса выпуска товара, необходимо разделять учет затрат по видам производства, осуществляя классификацию всех затрат на прямые и косвенные и их включение в себестоимость продукции (работ и услуг).

Сложность и значимость производственных процессов в хозяйственной деятельности предприятий, включая разные виды и типы произведенных затрат, потребовали использовать разные группы производственных счетов. Эти счета используются при учете основного и вспомогательного производства, обслуживающих производств и хозяйств:

- сч. 20 «Основное производство»;

- сч. 23 «Вспомогательное производство»;

- сч. 25 «Общепроизводственные расходы»;

- сч. 26 «Общехозяйственные расходы»;

- сч. 28 «Брак в производстве»;

- сч. 97 «Расходы будущих периодов»;

- сч. 96 «Резервы предстоящих расходов».

Основное производство занимается выпуском профильной продукции предприятия, а осуществленные в связи с этим издержки бухгалтера учитывают на 20 счете («Основное производство»).

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Что касается вспомогательного производства, то оно, главным образом, обслуживает основные цеха для формирования благоприятных условий работы. К вспомогательному производству можно отнести котельную, собственную электростанцию, ремонтный, транспортный цех и др. Издержки этого типа производства бухгалтерия принимает к учету на 23 счете («Вспомогательное производство»).

Аналитический учет затраты, которые формируются на 20 и 23 счете, подразделяет по цехам, типам изделий, этапам обработки, заказам. На протяжении отчетного периода эти счета аккумулируют прямые затраты, которые непосредственно относятся к выпуску определенных типов изделий, работ и услуг. Косвенные расходы, относящиеся к обслуживанию производства и управлению, на протяжении отчетного периода должны быть учтены на собирательно-распределительных счетах 25 и 26 («Общепроизводственные расходы» и «Общехозяйственные расходы»).

По дебету 25 счета формируются цеховые затраты, которые включают:

- издержки по содержанию, амортизации и текущему ремонту производственного оборудования, цехового транспорта, рабочих мест;

- затраты по восстановлению инструментов и приспособлений;

- издержки по управлению цехом;

- расходы на содержание цехового персонала;

- расход на амортизацию и ремонт зданий, сооружений, инвентаря цехов;

- потери, возникающие при простоях, а также другие непроизводительные расходы.

На конец периода сформированные по дебету счета затраты необходимо распределить и списать в дебет счетов «Основное производство» и «Вспомогательное производство».

26 счет предназначен для текущего учета и контроля исполнения смет некоторых затрат, в число которых включены:

- затраты на содержание общезаводских работников;

- затраты на эксплуатацию и ремонт зданий, сооружений, помещений и инвентаря общехозяйственного (общезаводского) назначения;

- издержки на содержание военизированной, пожарной и сторожевой охраны;

- расхода на подготовку, переподготовку и повышение квалификации персонала;

- расходы на канцелярию и типографские расходы и др.

Сформированные за период издержки должны быть распределены в соответствии с объектами учета и списаны в дебет 20 или 23 счета (если изделия реализуются на сторону) или непосредственно на 90 счет.

Важность доработки программы

Зададим вопрос программисту 1БИТ: Какие доработки программы были выполнены в части производственного учета?

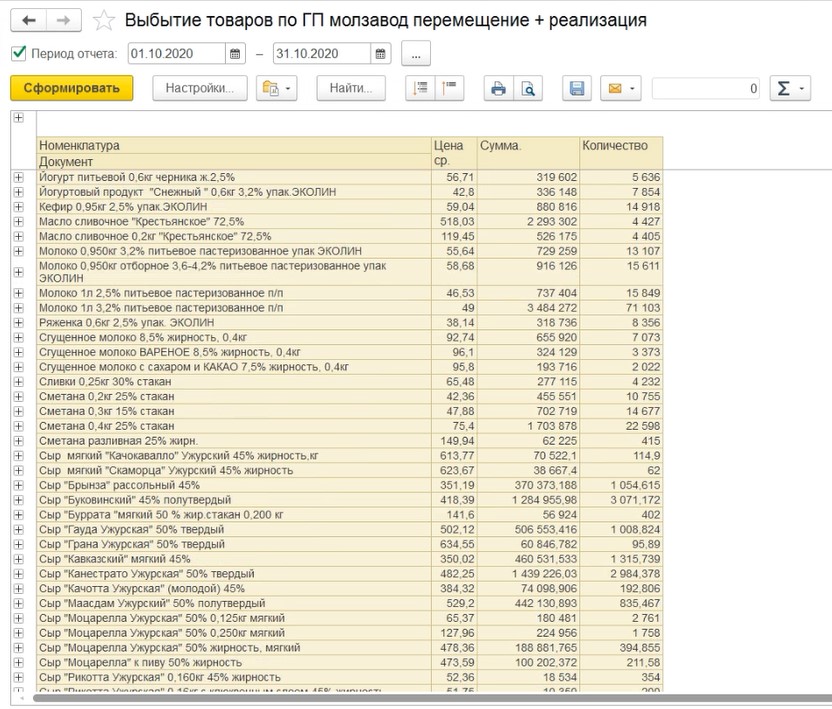

— Предприятие обладает большой сетью сбыта – это множество специализированных магазинов, торговых точек и реализаторов продукции.

Исходя из этой специфики для пользователей было важно контролировать товарооборот между складами, товаров, отправленных по различным направлениям продаж и товаров, отправленных реализаторам в отпускных ценах. Так как для каждого направления продаж используется разная цена, отчет должен был это отражать.. В результате была выполнена разработка отчета Выбытие товаров, настройки которого позволяют пользователям разных производств – молокозавод, пекарня, мясной цех, склады и т.д

гибко настраивать отчет по своим индивидуальным показателям как по отдельным видам продукции – для оперативных сотрудников, так и контролировать товарооборот в продажных ценах по предприятию в целом за любой период времени для управленческого персонала. В настоящий момент в отчете используется более 20 различных варианта построения, и пользователи могут самостоятельно создавать нужный вариант и сохранять его для дальнейшего использования. В последних релизах отчета добавлена возможность видеть движения с учетом документов — корректировок реализации.

В результате была выполнена разработка отчета Выбытие товаров, настройки которого позволяют пользователям разных производств – молокозавод, пекарня, мясной цех, склады и т.д. гибко настраивать отчет по своим индивидуальным показателям как по отдельным видам продукции – для оперативных сотрудников, так и контролировать товарооборот в продажных ценах по предприятию в целом за любой период времени для управленческого персонала. В настоящий момент в отчете используется более 20 различных варианта построения, и пользователи могут самостоятельно создавать нужный вариант и сохранять его для дальнейшего использования. В последних релизах отчета добавлена возможность видеть движения с учетом документов — корректировок реализации.

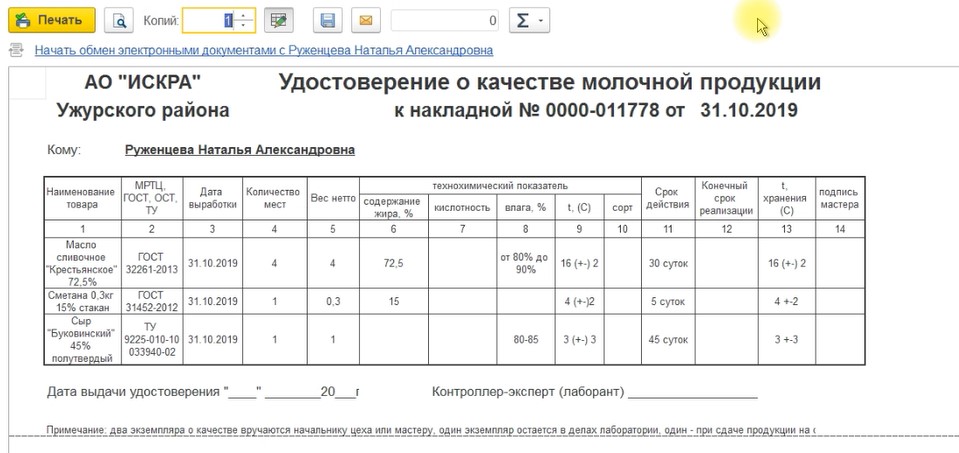

Разработаны печатные формы документов отгрузки: Удостоверение качества молочной продукции и другие.

Настроены различные отчеты по складу для каждого пользователя индивидуально с учетом особенностей каждого склада и видов продукции.

Настройка процесса реализации включает автоматическую выписку документов реализации и формирования ветеринарных свидетельств Меркурий, но это тема отдельной статьи.

Как вести бухгалтерский баланс на предприятии.

Активы — это все имущество предприятия, которым оно может распоряжаться для своей деятельности и получать с этого прибыль (Таблица 1).

Таблица 1

|

Активы предприятия |

|

|

I. Внеоборотные активы |

Это активы, которые находятся в балансе и используются более 1 года |

|

Нематериальные активы (НМА) |

деловая репутация, ноу-хау, патенты, лицензии |

|

Основные средства (ОС) |

земля, здания, сооружения, машины и оборудования и пр. |

|

Капитальные вложения |

вложения в материальные ценности, приносящие доход |

|

Долгосрочные финансовые вложения |

долгосрочные выданные займы и инвестиции |

|

II. Оборотные активы |

Это те активы, которые находятся в постоянном обороте, их полезное использование не более 1 года |

|

Производственные запасы и затраты |

сырье, материалы, товары |

|

НДС по приобретениям |

налог на добавленную стоимость |

|

Готовая продукция |

|

|

Дебиторская задолженность |

задолженности других лиц перед вашим предприятием |

|

Краткосрочные финансовые вложения |

краткосрочные займы копаниям |

|

Денежные средства |

наличные и безналичные, в отечественной и иностранной валютах |

Пассивы — это совокупность источников формирования средств предприятия (Таблица 2).

Таблица 2

|

Пассивы предприятия |

|

|

III. Капитал и резервы |

Это собственность предприятия |

|

Уставный капитал |

сумма средств, которую инвестировали собственники для того, чтобы предприятие заработало |

|

Добавочный капитал |

поступления, направленные на пополнение оборотных активов или в собственный капитал предприятия |

|

Резервный капитал |

часть имущества предприятия, используемая для размещения в данном разделе нераспределенной прибыли, для покрытия убытков и пр. |

|

Нераспределенная прибыль |

счет бухгалтерского учета нераспределенной прибыли, которую получила фирма в результате всей своей деятельности в отчётном периоде |

|

IV. Долгосрочные обязательства |

Это задолженность предприятия по долгосрочным кредитам (свыше 1 года) перед банками и другими организациями, у которых был взят кредит |

|

Кредиты |

|

|

Займы |

|

|

V. Краткосрочные обязательства |

Это задолженность по краткосрочным кредитам (менее 1 года) перед банками и другими организациями, дающими займ |

|

Кредиты и займы |

|

|

Кредиторская задолженность |

Бухучет вспомогательных производств

Для отражения в бухгалтерском учете затрат, осуществляемых вспомогательными производствами в соответствии с положениями Приказа Минфина № 94н от 31.10.2000 г. применяется синтетический счет 23 «Вспомогательные производства». В дебетовых оборотах показываются:

- прямые затраты, которые оказывают непосредственное влияние на изготовление продукции и процесс оказания услуг;

- косвенный тип затрат, которые связаны с управленческими функциями и обслуживанием технологических линий, потерями от бракованных изделий.

ЗАПОМНИТЕ! Конечное сальдо по счету отражает денежную оценку стоимости производства, оставшегося незавершенным на отчетную дату.

Счет 23 причисляется законодателями к группе активных счетов, по дебету проводятся расходные операции, по кредиту отражается выход готовых изделий или объем произведенных работ. Аналитика ведется по отдельным вспомогательным производствам путем открытия для каждого из них своего субсчета.

Условие задачи по бухгалтерскому учету на тему расчет себестоимости производства, выпуск продукции и продажа продукции и товаров

Производственное предприятие выпускает два вида продукции. Для учета прямых расходов на производство продукции по каждому виду используются субсчета 20.1 «Основное производство продукции №1» и 20.2 «Основное производство продукции №2». По состоянию на конец месяца известны следующие данные о косвенных расходах, учитываемых на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

20.1 «Основное производство прдукции №1»

1. Рассчитать фактические затраты на производство продукции №1 и №2 по состоянию на конец месяца, включив в себестоимость общепроизводственные и общехозяйственные расходы.

2. Отразить в бухгалтерском учете полный выпуск готовой продукции №1 по фактической себестоимости с учетом начального остатка незавершенного производства.

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету: | по кредиту: |

| 20 «Основное производство»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»40 «Выпуск продукции (работ, услуг)»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»91 «Прочие доходы и расходы» | 10 «Материалы»20 «Основное производство»23 «Вспомогательные производства»25 «Общепроизводственные расходы»26 «Общехозяйственные расходы»28 «Брак в производстве»44 «Расходы на продажу»45 «Товары отгруженные»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»90 «Продажи»94 «Недостачи и потери от порчи ценностей»97 «Расходы будущих периодов»99 «Прибыли и убытки» |

Бухгалтерский учет производства и реализации готовой продукции

Готовая продукция — главный результат производственного процесса предприятия. Она выступает в виде изделий и предметов, обработка которых в данной организации завершена полностью, соответствующих стандартам и ТУ, принятых ОТК и переданных на склад готовой продукции. Рассмотрим типовые проводки по выпуску и реализации готовой продукции в бухучете по 43 и 40 счету.

Задачи учета готовой продукции в бухучете:

- постоянный контроль за объемами выпуска готовой продукции и ее качеством, сохранностью запасов и их величиной;

- своевременное и грамотное документальное оформление отгруженной покупателям продукции, расчетов с покупателями;

- четкий контроль за поставками готовой продукции и их соответствием заключенным договорам по количеству, номенклатуре и ассортименту;

- точный и своевременный расчет сумм выручки от реализации, фактической себестоимости и прибыли.

Производство и выпуск готовой продукции в проводках на 43 и 40 счете

Выпуск готовой продукции учитывается по плановой либо фактической себестоимости. В первом случае используется счет 40, с которого затем списывается фактическая себестоимость на счет учета 43 и отдельной проводкой корректируется разница между фактической себестоимостью и плановой в корреспонденции со счетом 43.02.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 40 (43) | 20.01 (23, 26) | Выпущена из производства готовая продукция и сдана на склад по ее фактической себестоимости | 5000 | Справка-расчет, калькуляция себестоимости |

| 43 | 40 | Учтена выпущенная готовая продукция по ее плановой себестоимости | 5100 | Справка-расчет, акт выпуска готовой продукции |

| 40 | 43.02 | Откорректирована разница в себестоимости выпущенной готовой продукции (экономия) | 100 | Справка-расчет (закрытие месяца) |

Как отразить в проводках реализацию продукции

Объем реализации включает в себя всю готовую продукцию, отгруженную покупателям, независимо от того, оплачена она или нет. Реализация продукции может происходить как с последующей ее оплатой после отгрузки, так и по предоплате.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 1. Реализация готовой продукции до ее оплаты покупателем | ||||

| 90.02 | 43 | Направлена на продажу готовая продукция по ее фактической себестоимости | 5000 | Накладная (ТОРГ-12) |

| 62.01 | 90.01 | Отражена выручка за проданную продукцию с НДС | 7080 | Накладная (ТОРГ-12) и счет-фактура |

| 90.03 | 68.02 | Отражен НДС на реализованную продукцию | 1080 | Книга продаж, накладная (ТОРГ-12), счет-фактура |

| 51 | 62.01 | Погашена задолженность поставщика за отгруженную продукцию | 7080 | Платежное поручение, выписка банка |

| 2. Продажа готовой продукции по предоплате | ||||

| 51 | 62.02 | Поступила предоплата от покупателя | 7080 | Платежное поручение, выписка банка |

| 76 | 68.02 | Начислен НДС с суммы предоплаты | 1080 | Книга продаж, накладная (ТОРГ-12), счет-фактура |

| 90.02 | 43 | Учтена отгруженная продукция по фактической себестоимости | 5000 | Накладная (ТОРГ-12), счет-фактура |

| 62.01 | 90.01 | Учтена выручка от продажи | 7080 | Накладная (ТОРГ-12), счет-фактура |

| 62.02 | 62.01 | Зачтена полученная ранее предоплата как погашение задолженности перед покупателем | 7080 | Справка-расчет |

| 68.02 | 76 | Зачтен НДС с суммы погашения предоплаты | 1080 | Счет-фактура |

| 90.03 | 68.02 | Начислен НДС на реализованную продукцию | 1080 | Накладная (ТОРГ-12), счет-фактура |

Как отразить в проводках себестоимость готовой продукции в учете

Себестоимость готовой продукции накапливается на счете 20, а затем списывается по плановой или фактической себестоимости на счет 40 или 43.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 | 02, 10, 16, 70, 69, 71, 60, 76, 28, 21, 29, 79, 23, 25, 26 | Накоплены фактические расходы основных цехов | 5000 | Справка-расчет |

| 40 (43) | 20 | Передана из основного производства на склад готовая продукция по ее плановой (фактической) себестоимости | 5000 | Справка-расчет, акт выпуска готовой продукции |

Как отразить в бухгалтерском учете выпуск готовой продукции

После производства готовую продукцию передают на склад из соответствующих подразделений (цеха, бригады). Такое перемещение отразите в накладной на передачу готовой продукции в места хранения (форма № МХ-18).

Это предусмотрено пунктами 11, 12 и 200 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и следует из части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Учет процесса производства в бухгалтерском учете

Основной счет, используемый для отражения затрат на ОП, это счет 20. Данный счет используется для обобщения данных бухучета о произведенных затратах на ОП продукции или выполнение работ (услуг), являющихся основным видом деятельности предприятия.

На счете 20 аккумулируются все затраты на ОП, данный способ называется сводным учетом затрат.

Завершенное производство списывается по кредиту сч. 20, по фактической себестоимости с дебетом счетов: 43 «Готовая продукция», 40 «Выпуск продукции», 90 «Продажи». Дебетовый остаток сч. 20 на конец отчетного периода показывает фактическую стоимость незавершенного производства.

Схема отражения производственных затрат зависит от выбранного предприятием способа:

- нормативный;

- попроцессный;

- попередельный;

- позаказный.

На предприятии учет отходов производства ведется на счете 10 «Материальные запасы», если отходы являются возвратными. То есть отходы могут быть повторно использованы в производственных процессах. Безвозвратные отходы отражению на имущественных счетах бухучета не подлежат.

В ходе ОП нередки случаи отклонений от установленных норм и требований. Например, нарушение техники безопасности и, как следствие, производственная травма. Для таких случаев на предприятии необходимо вести учет несчастных случаев на производстве. Данное обязательство прописано в .

Аналогичные способы бухучета должны быть организованы и для остановки ОП. Вести учет простоев на производстве следует по нормам действующего законодательства в части оплаты труда.

ПОСТУПЛЕНИЕ МАТЕРИАЛОВ

Материалы поступают на склад. Складов в организации может быть несколько. Это может быть один общий склад, а может быть и разделение складов по цехам производства. В зависимости от количества складов, должны быть определены и документально оформлены ответственные материальные лица за прием и отпуск материала. Это пригодится бухгалтеру в конце месяца для подсчета фактической себестоимости, на основании результатов проведенной инвентаризации.

Итак, материалы поступили на склад, МОЛ (материально-ответственное лицо) принимает этот материал на склад, расписывается в товарной накладной о приеме. Один экземпляр накладной возвращается поставщику, а другой в бухгалтерию. Это и есть приход сырья на склад. В течение месяца поступлений может быть несколько. Соответственно, в бухгалтерском учете и учете кладовщика эти поступления отражаются.

Учет материалов в производстве — бухгалтерские проводки:

1) Дт 10 Кт 60 – поступление материалов от поставщика.

2) Если вы работаете с НДС, то выделяете из суммы поступления НДС: Дт 19 Кт 60 – отражен ндс по материалам

3) И если вам поставщик дал счет фактуру, которую вы можете принять к вычету, то принимаете этот НДС к вычету: Дт 68.2 Кт 19 – принимаем ндс к вычету.

Пример Поставщик отгрузил нам материалы на сумму 120 000 рублей, в том числе НДС 20%. На основании накладной бухгалтер делает следующие проводки: Дт 10 Кт 60 – 100 000 рублей (учитываем материал без НДС); Дт 19 Кт 60 – 20 000 рублей (отражаем НДС от поступления); Дт 68.2 Кт 19 – 20 000 рублей (принимаем НДС к вычету на основании счета фактуры).

Задание для самостоятельного решения:

Составьте бухгалтерские проводки.

Поставщик отгрузил материал на сумму 162000 рублей, в том числе НДС 20%.