Синтетический и аналитический бухгалтерский учет

Содержание:

Особенности построения системы

В практике возможно три способа формирования бухучета:

- Единый, неделимый и целый. Этот способ считается простой формой.

- Трехуровневый, общий. В данном случае предусматривается создание аналитических счетов, субсчетов.

- Двухуровневый, раздельный. В этом случае используется синтетический, аналитический учет.

Следует сказать, что все эти формы существовали в практике, но в различное время. Простая форма применялась в эпоху Средневековья. В то время учет был один, что не требовало разделения его на два направления. С развитием системы возникла необходимость введения новых элементов. В частности, речь идет о субсчетах различного порядка. При использовании ручного метода учета такой вариант был единственным возможным способом справиться с увеличивающимся объемом работ. С появлением автоматизации в учете выделились блоки – аналитический и синтетический.

Аналитический счет: функции

Аналитические счета нужны для детализации информации.

Учет можно вести в разрезе денежных или трудовых измерителей, отдельных операций, натуральных показателей, видов имущества или обязательств, все зависит от специализации компании.

В качестве примера можно привести такой синтетический счет: 10 «Запасы» и 41 «Товары». По нему ведется большое число аналитических счетов.

Еще один распространенный пример – 60 «Расчеты с поставщиками и подрядчиками».

По Плану счетов бухучета счет 41 «Товары» включает в себя такие субсчета:

- товары, находящиеся на складах организации: 41.01;

- товары, используемые в розничной торговле: 41.02;

- тара под товаром и порожняя: 41.03;

- покупные изделия: 41.04.

А затем внутри этих субсчетов осуществляется детализация согласно аналитическим счетам, к примеру: в бухучете у субсчета «Покупные изделия» (41.04) аналитический счет может быть таким: «Ткань х/б, ситец, фланель».

Становится понятно, что в этом случае аналитическим счетом становится обозначение вида имущества и характеристика. Последняя может углубляться по другим параметрам, например, по ширине полотна или цвету.

Назначение счетов бухгалтерского учета.

Хозяйственная деятельность предприятия – это совокупность отдельных хозяйственных операций. Хозяйственная операция представляет собой свершившийся факт хозяйственной деятельности. В бухгалтерском учете существует правило – все операции должны быть отражены в учете в момент их совершения или непосредственно после их окончания. Существует два способа регистрации операций в бухгалтерском учете:

1 – хронологическая запись, которая предусматривает отражение операций в последовательности их совершения и документального оформления независимо от содержания. Так операции регистрируются в журнале хозяйственных операций;

2 – систематическая запись, которая заключается в регистрации операций в соответствии с их содержанием на счетах бухгалтерского учета.

Таким образом, с помощью бухгалтерских счетов формируется информация о движении хозяйственных средств.

СЧЕТ представляет собой способ группировки и текущего отражения изменений,

происходящих с хозяйственными средствами предприятия.

Счета, на которых хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде, называются синтетическими (“Основные средства”, “Материалы”, “Уставный капитал” и т.д.). Синтетический счет объединяет данные о хозяйственных средствах или их источниках с каким-либо одним общим признаком. Например, на синтетическом счете “Материалы” учитываются хозяйственные средства, которые являются предметами труда, предназначенными для использования в производстве либо для управленческих нужд, или малоценные средства труда. При этом не имеет значения, что эти хозяйственные средства могут существенно различаться по своей природе, внешнему виду и роли в процессе производства, а также измеряться с помощью различных натуральных измерителей.

Учет, осуществляемый на синтетических счетах, называется синтетическим и ведется только в денежном выражении. Именно синтетические счета используются для составления отчетности, в том числе баланса.

В дополнение к синтетическим счетам по каждому элементу синтетического счета открываются аналитические счета. Аналитически счета служат для более детальной группировки хозяйственных средств. Например, к счету “Материалы” открываются аналитически счета по каждому виду материалов.

На аналитических счетах учет ведется и в денежном и в натуральном выражении. Учет, организуемый на аналитических счетах, называют аналитическим учетом. Он служит для оперативного управления хозяйственной деятельностью, а также контроля за сохранностью собственности, так как обобщающих данных, получаемых с помощью синтетического учета, недостаточно.

Между синтетическими и аналитическими счетами существует связь. Остатки и обороты синтетического счета за определенный период должны быть равны сумме остатков и оборотов всех открытых к нему аналитических счетов за тот же период.

Некоторые сложные синтетические счета непосредственно связаны с аналитическими без каких-либо промежуточных групп. Например, в дополнение счета “Расчеты с подотчетными лицами” открываются аналитические счета на каждое подотчетное лицо.

Некоторые синтетические счета состоят из нескольких групп аналитических счетов. Первые (после синтетического счета) группы счетов аналитического учета называются субсчетами. СУБСЧЕТ – промежуточное звено между синтетическим и аналитическим счетами. Каждый субсчет объединяет несколько аналитических счетов, а сами субсчета, в свою очередь, объединяются одним синтетическим счетом. Количество групп счетов аналитического учета зависит от сложности хозяйственной деятельности предприятия, целей и задач учета.

Например, в дополнение к синтетическому счету “Материалы” в хлебопекарне можно открыть субсчета: 10-1 “Сырье”, 10-2 “Полуфабрикаты”, 10-3 “Топливо” и т.д. В свою очередь, в дополнение к каждому субсчету открываются аналитические счета на каждый конкретный вид материалов (мука, сахар и т.д.).

10 “Материалы” –

– синтетический счет (ведется в денежных единицах)

| Субсчета

(ведутся в денежных единицах) |

Аналитический счета

(ведутся как в денежных, так и в натуральных единицах) |

| сахар (кг) | |

| 10-1 – сырье (субсчет № 1) | мука (кг) |

| молоко (л) и т.д. | |

| 10-2 – полуфабрикаты (субсчет № 2) | варенье (кг) |

| повидло (кг) и т.д. | |

| мазут (т) | |

| 10-3 – топливо (субсчет № 3) | бензин (л) и т.д. |

| 10-4 – тара (субсчет №4) | коробки (шт.) |

| ящики (шт.) | |

| мешки (упаковка) и т.д. |

План счетов и субсчета

Для того чтобы учитывать все денежные и количественные значения, каждому бухгалтеру необходим так называемый план счетов. На каждом из них содержатся зашифрованные в цифрах денежные и натуральные значения о составе и движении однородных групп, хозяйственных средств организации, их источников и процессов, которые с ними происходят. Например, счет 01 называется «Основные средства», и на нем собраны все сведения об основных средствах, необходимые для того, чтобы видеть полную картину хозяйственной деятельности компании. В частности, их остатки, приобретение и выбытие. Он и является синтетическим, так как все данные на нем являются финансовыми и необходимы для составления бухгалтерского баланса.

Это первый порядок в бухучете любой компании. Но ведь для получения полноценной картины необходимы одновременно синтетический и аналитический учеты, их взаимосвязь обеспечивают так называемые субсчета, которые относятся ко второму порядку. Например, для основных средств это может быть субсчет «Выбытие основных средств». А вот в составе субсчетов уже находятся аналитические данные по инвентарным объектам, то есть по каждому основному средству в отдельности. Аналитические счета могут быть третьего, четвертого и последующих порядков.

Аналитика

Синтетические счета бухгалтерского учета отражают общий денежный размер наличия объекта активов или источника их формирования. Субсчета позволяют детализировать их содержание, но для полного анализа наличия некоторых ресурсов, расчетов этого недостаточно. Поэтому на предприятиях используется аналитический учет, который позволяет отслеживать движение объектов в натуральной и денежной форме. Прежде чем открыть синтетические счета, организация разносит все имеющиеся активы по аналитическим позициям, которые в сумме дают показатель, отражаемый в балансе. Необходимость создания и ведения детализирующих реестров зависит от направления работы компании и ее размера. Не все счета синтетического учета нуждаются в детализации, для некоторых достаточно открытых субсчетов, а расширенная аналитика третьего и четвертого уровня применяется только для большой номенклатуры. Все открываемые регистры взаимосвязаны по определенному хозяйственному объекту. Примером наиболее широкой детализации служит счет 10 «Материалы». К нему открывается 11 субсчетов, каждый из которых расшифровывается аналитическим учетом нескольких уровней. Схема счета выглядит следующим образом:

- Склад №Х (количественный учет).

- Материально ответственное лицо (количественный и денежный учет).

- Кирпич (количественный и денежный учет).

- Строительные материалы (денежный учет).

- Материалы, синтетический счет №10 (денежный учет).

Для учета расчетов с различными контрагентами применяется аналитика по видам компаний. Например, счет №62 «Расчеты с покупателями» может содержать более 100 учетных позиций, задолженность или авансы которых важны для контроля оборачиваемости средств предприятия. Аналитика в этом случае дает возможность расширенного контроля по договорам и контрагентам.

Оборотная ведомость

Контроль за правильностью записей на счетах и составления баланса осуществляется посредством оборотных ведомостей, которые представляют собой сводки итоговой информации, позволяющей судить о наличии и движении объектов учета за конкретный период времени.Составление оборотных ведомостей происходит и по синтетическим и по аналитическим счетам. Данные для таких ведомостей берутся из счетов, по которым по окончании каждого месяца происходит подсчет оборотов и формирование остатка. В оборотной ведомости указаны наименования счетов, сальдо на начало и конец отчетного периода, а также обороты по дебету и кредиту за этот же период.

В случае правильного ведения бухучета оборотная ведомость по синтетическим счетам отвечает таким требованиям:

- Итог дебетового начального сальдо равняется итогу кредитового начального сальдо. Данное равенство обусловлено принципами бухгалтерского баланса, так как итоговый показатель сальдо по дебету отражает наличие имущества на начало отчетного периода, а итоговый показатель сальдо по кредиту отражает источники образования данного имущества.

- Обороты по дебетуемым и кредитуемым счетам за определенный период равны между собой. Данное равенство обусловлено принципом двойной записи на счетах, при котором каждая операция отражается на корреспондирующих счетах по Д и К в такой же сумме. Итог дебетовых и кредитовых оборотов должен равняться итогу журнала регистрации операций, так как каждая операция отражается в этом журнале.

- Итог дебетовых конечных сальдо равняется итогу кредитовых конечных сальдо. Данное равенство также объясняется принципами бухгалтерского баланса.

Что такое синтетический учет

Чтобы иметь представление о чем пойдет речь, отстранимся немного от сухой теории, написанной канцелярским языком. Представьте себе русскую матрешку, внутри которой спрятано еще несколько. Ее можно сравнить с бухгалтерским учетом. Самая большая матрешка — главная, чем она заполнена внутри, мы точно не знаем, только догадываемся.

Так же и обобщенные сведения содержат определенный тип информации о деятельности компании, обусловленный однородными экономическими признаками, но не раскрывают деталей операции. Организациям разрешено использовать данные, которые представлены в Плане счетов. Без этого пособия невозможно вести бухучет, так как в этой книге представлен список всех наименований, шифров, разъяснений, схем о назначении каждого из синтетических счетов.

Чем же еще отличаются синтетические счета от иных учетных документов? У них обязательно есть двухзначный номер, который присущ каждому наименованию, его нельзя изменить, да и пользуются в мире цифр не именами счетов, а их цифровым эквивалентом. Со временем, регулярно используемые (т. е. Рабочий План), запоминаются, а знать все не обязательно.

Поэтому в документах указываются две цифры, и все бухгалтеры, которые будут оперировать ими, знают, что 01 – это «Основные средства; 10 – «Материалы»; 41 – «Товары»; 60 – «Расчеты с поставщиками и подрядчиками» и т. д. По шифру, который для всех пользователей одинаков, сразу будет ясно с чем конкретно связан отчет. На предприятии, согласно роду деятельности, используют часть синтетических счетов. Всего их представлено 99, но не всем хозяйствам необходимо вести учет по каждому из них.

Вывод: Для всех организаций синтетические счета одинаковы и не зависят от профиля предприятия. Данные отражаются в балансе, являясь его основой.

Для полного контроля за всей деятельностью предприятия одних (обобщенных) сведений бывает недостаточно. Например, так выглядит синтетический учет:

Счет 10 «Материалы»

| Сальдо начальное | Обороты | Сальдо конечное |

| 100 | + 40 – 85 | 55 |

Из таблицы виден приход и расход, но что это за изделия неизвестно. Чтобы детально изучить содержание, необходима дополнительная, более понятная картина отчетности. Для этого служат детализированные счета, в которых указывается наименование каждого вида материала.

Отраслевое использование субсчетов

Кроме стандартного плана счетов, находят применение и другие. Особые планы счетов используют, к примеру, банки и бюджетные организации с соответствующей, отличной от прочих, нумерацией счетов и субсчетов. Специфика некоторых отраслей такова, что стандартного плана счетов для полноценного, всеохватывающего учета недостаточно.

Так, на основе документа №94н в сельском хозяйстве разработан собственный план счетов, отличающийся, главным образом, составом и нумерацией субсчетов (Приказ Минсельхоза №68 от 29/01/02 г.). Он отражает сложность и необходимость детализации учетных данных в с/х отрасли. Некоторые субсчета, кроме сельского хозяйства, больше нигде не применяются.

Пример. Счет 10 в плане счетов от 31/10/2000 г. содержит 11 субсчетов, в плане счетов для сельхозпредприятий от 29/01/02 г. субсчетов 12.

Есть общие субсчета:

- сырье и материалы;

- запчасти;

- топливо;

- инвентарь и хоз. принадлежности и др.

Есть специфические субсчета. Для с/х предприятий:

- удобрения и средства защиты растений, животных;

- корма;

- семена и посадочный материал.

Для коммерческих организаций:

- спецоснастка и спецодежда на складе;

- спецоснастка и спецодежда в эксплуатации.

Очевидно: если агрофирма регулярно выдает спецодежду работникам со склада и принимает ее на склад, потребуется ввести в рабочий план счетов отдельный субсчет (субсчета), которого в приказе №68 нет, либо, если объем операций небольшой, отражать их на субсчете «Прочие материалы».

В связи с введением и исключением отдельных субсчетов из таблиц счетов БУ нумерация субсчетов также разнится. Например, «топливо» в с/х варианте плана счетов, как субсчет счета 10, имеет нумерацию 4, а в общепринятом – 3.

Тезисно

- Субсчета стоят на второй позиции иерархии счетов БУ, занимают промежуточное положение между синтетическими и аналитическими счетами. По отношению к балансу находятся в такой же позиции, как и группирующие их синтетические счета. Передают это свойство открываемым на их основе аналитическим счетам.

- Ведутся только в стоимостном выражении.

- В плане счетов список субсчетов является открытым. Некоторые синтетические счета не нуждаются в открытии субсчетов, либо их субсчета не поименованы конкретно (предоставляется возможность открытия по видам отражаемых данных).

- План счетов и наличие в нем субсчетов может иметь разновидности, отражая особенности отрасли применения или принадлежности к определенному сектору рынка.

- На основе федеральных документов организации разрабатывают и утверждают рабочий план счетов, учитывающий их специфику.

Равенства синтетических и аналитических счетов

- Остаток синтетического счета равен сумме остатков аналитических счетов одного порядка.

- Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов одного порядка.

- Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов одного порядка.

Принцип тождества оформляется в оборотно-сальдовых ведомостях по счетам синтетического и аналитического учета. Они позволяют определить, правильно ли осуществлена взаимная увязка записей в систематизации и хронологии двух видов учета.

Определение 4

Оборотная ведомость – таблица, которая содержит номера и названия счетов, суммы остатков и оборотов по дебету и кредиту каждого счета.

Оборотно-сальдовая ведомость по синтетическим счетам:

Рисунок 7. Оборотно-сальдовая ведомость по счетам синтетического учета

Итоги содержат три равенства:

- остаток на начало отчетного периода по дебету и кредиту всех счетов;

- обороты по дебету и кредиту всех счетов;

- остаток на конец отчетного периода по дебету и кредиту всех счетов.

Первое равенство говорит о том, что итоговая сумма всего имущества равна сумме источников. Это данные баланса организации на начало периода.

Второе равенство говорит о том, что каждый факт хозяйственной деятельности отражается в одинаковой сумме по дебету и кредиту разных счетов. Если записи не совпадают, значит допущены ошибки при записях на счетах или подсчетах.

Третье равенство говорит о равенстве сумм имущества и источников, но на конец периода.

Оборотная ведомость по синтетическим счетам содержит общие сведения о состоянии, изменении и остатках имущества и обязательств предприятия. Оборотная ведомость по аналитическим счетам составляется раздельно к каждому синтетическому счету. Они бывают разной формы, это зависит от объекта аналитического учета:

- натурально-стоимостный учет;

- учет только в денежном выражении;

- учет по расчетным счетам с разными дебиторами и кредиторами.

Если учетный объект в аналитическом счете имеет стоимостное выражение, то оборотные ведомости будут такой же формы, что и по синтетическим счетам. Если учетный объект в аналитическом счете имеет еще и натуральное и трудовое выражение, то оборотные ведомости будут приведены в стоимостном, натуральном или трудовом выражении.

Пример 3

Рисунок 8. Оборотно-сальдовая ведомость по синтетическому счету «Товары»

Определение 5

Оборотно-сальдовые ведомости по счетам аналитического учета – это объединение всех оборотов и остатков по аналитическим счетам, которые открыты к счету синтетическому.

Итоги этих ведомостей можно сверить с показателями синтетического счета в соответствующих оборотных ведомостях.

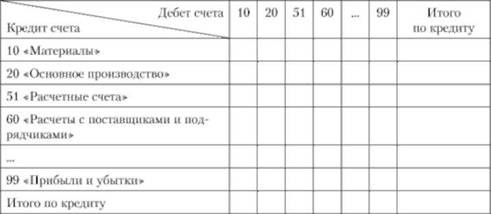

Чтобы обобщить данные о движении имущества и источников и проконтролировать правильность записей бухгалтерии, составляют шахматную оборотную ведомость по счетам синтетического учета.

В первую графу вносят наименование все оборотные счета. В столбцы вносятся корреспондирующие счета. В каждой клетке проставляется сумма оборота с одной и той же корреспонденцией счетов.

Такая ведомость знакомит с фактами хозяйственной деятельности и является вместе с этим контролирующим моментом, проверяющим качество и правильность составления проводок бухгалтерии.

Рисунок 9. Шахматная оборотная ведомость по счетам синтетического учета

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Классификация

Бухгалтерские счета систематизируются по группам объектов: оборотные, внеоборотные активы, расчеты, затраты на производство, капитал, финансовый результат. Каждый из разделов содержит перечень регистров, которые классифицируются по различным признакам: по отношению к балансу, назначению, степени детализации, экономическому содержанию. Счета бывают инвентарные, калькуляционные, распределительные, забалансовые, фондовые, результативные и т. д

Важное значение для применения принципа двойной записи имеет разделение на активные (50, 10, 01, 20), активно-пассивные (60, 76, 62, 71) и пассивные (84, 96, 80, Принадлежность к группе определяет свойства регистра и порядок проведения операций по объекту средствами организации. По степени детализации информации принято следующее деление:

- Синтетические счета.

- Субсчета.

- Аналитические.

![]()

В плане счетов существует перечень рекомендованных субсчетов, которые открываются дополнительно при экономической необходимости. Регистры аналитического учета предприятие разрабатывает самостоятельно. Через внутренние документы формируется учетная политика в области детализации бухгалтерской информации. Счета синтетического и аналитического учета связаны между собой, к более крупному объекту создается расшифровка, данные которой соответствуют головному регистру. При этом необходимо соблюдать последовательность контроля объектов учета. Информация, проведенная по аналитическим счетам, переносится на субсчет, сумма показателей второй ступени является значением для записи в соответствующий по номеру и содержанию синтетический регистр.

Каким образом ведется синтетический учет

Синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина от 31.10.2000 № 94н). Приведенный в Плане счетов бухгалтерский счет является инструментом ведения синтетического счета, который показывает обобщенную информацию об объектах учета.

Каждая операция фиксируется в учете компании с помощью двойной записи, то есть по дебету и кредиту сразу двух счетов.

Остаток, сформировавшийся в результате такой записи по тому или иному счету, используемому согласно плану счетов бухучета для отражения определенных действий или событий, и есть элемент синтетического учета. Это всегда общая информация, показывающая стоимостной эквивалент конкретного показателя. Например, счет 10 «Материалы» отражает движение ТМЦ, принадлежащих компании. Дебетовое сальдо по этому счету показывает остаток таких ценностей на определенную дату. К данному счету могут использоваться субсчета, распределяющие все материалы по видам: сырье и материалы, комплектующие изделия, топливо, запчасти, инвентарь, спецодежда и прочие. В то же время все перечисленные ТМЦ могут находиться на разных складах, принадлежащих одной компании, и это также будет отражено в учете. Данная детальная информация видна в аналитике счета .

Другой пример: по расчетам за приобретение товаров, услуг или работ организацией синтетический учет ведется по счету 60 «Расчеты с поставщиками и подрядчиками». Тут, как следует из самого названия счета, компания отражает собственные обязательства перед контрагентом или же, напротив, его обязательства перед компанией. Аналитический учет в данном случае будет представлять из себя записи в разрезе каждого конкретного контрагента, отражение перечисленных авансов и окончательных сумм оплаты, а также сами факты получения товаров, работ или услуг.

Составляющие бухучета

Если говорить об обобщенных понятиях синтетики и аналитики в бухгалтерии, то:

- Синтетический учет — это обобщение данных о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам. Синтетический учет ведется на основных счетах бухучета, которые являются балансовыми.

- Аналитический ведется в лицевых, материальных и иных аналитических счетах бухучета. На практике они группируют детальную информацию об имуществе компании, ее хозяйственных операциях и обязательствах внутри каждого синтетического счета.

Но что означают сами эти учетные понятия?

Синтетический и аналитический счета

Синтетический счет содержит данные по общим группирующим признакам о хозяйственных операциях, имуществе и его источниках, имеющих денежное выражение. Учет, который ведется на данных счетах имеет название синтетический. Аналитический счет применяется для более детальной характеристике указанных объектов в денежном и неденежном выражении. Учет, который ведется на таких счетах, называется аналитическим.

Правила аналитического учета предполагают использование разных аналитических счетов, отличающихся по структуре. Например, для учета матценностей применяются аналитические счета, имеющие количественную и денежную форму. На данных счетах движение матценностей и их остатки отражаются и в количественном и в денежном выражении. Учет на аналитических счета, содержащих только денежное выражение, осуществляется таким же образом, как учет по синтетическим счета.

В аналитических счетах отсутствует метод двойной записи. Но предусматривается отражение содержания операций, что повышает их информативность. Данные аналитического учета группируются в пределах своего синтетического счета на субсчетах. Субсчет представляет собой промежуточный счет между аналитическим и синтетическим счетом, который ведется в развитие синтетического счета.Субсчета требуются для составления отчетности, а также для анализа хозяйственной деятельности компании с целью получения обобщающих показателей в дополнение к тем показателям, которые отражены на синтетических счетах. Примером связи между синтетическим счетом и субсчетами к нему может служить счет 10 «Материалы», к которому открываются следующие субсчета:

- 10/1 «Сырье и материалы»;

- 10/2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10/3 «Топливо»:

- 10/4 «Тара и тарные материалы»:

- 10/5 «Запасные части»;

- 10/6 «Прочие материалы»;

- 10/7 «Материалы, переданные в переработку на сторону»;

- 10/8 «Строительные материалы»;

- 10/9 «Инвентарь и хозяйственные принадлежности»;

- 10/10 «Специальная оснастка и специальная одежда на складе»;

- 10/11 «Специальная оснастка и специальная одежда в эксплуатации» и т.д.

Кроме того, внутри отдельного субсчета происходит детализация на аналитические счета по каждому виду материала, а после его характеристика осуществляется по техническим и иным параметрам. Синтетические счета считаются счетами первого порядка, субсчета – второго, а аналитические – третьего, четверного порядка и т.д. Отдельно взятые синтетические счета не имеют своих субсчетов и конкретика производится аналитическими счетами. Синтетический счет, субсчета аналитические счета к нему взаимосвязаны. И данная связь обусловлена следующим:

- отражение хозопераций происходит на данных счетах по данным из одних документов и по той стороне счета, по которой отражена запись в синтетическом счете;

- на аналитических счетах отражаются те же объекты учета, что и на синтетических счетах, но более детально;

- как синтетические, так и аналитические счета по своей структуре состоят из дебета и кредита, по которым отражаются обороты и остатки;

- обороты и сальдо по аналитическим счетам равны оборотам и сальдо по объединяющему их синтетическому счету;

- когда на синтетическом счете отражаются активы (например, имущество), то на аналитических счета, относящихся к данному синтетическому счету, отражаются учитываются те же активы (соответственно, и наоборот также же);

- аналитические счета не корреспондируют с иными счетами, данная корреспонденция возможна только через объединяющих их синтетический счет.

Данные по всем синтетическим счетам отражаются в Главной книге. Для ведения аналитического учета применяются карточки, накопительные или группировочные ведомости, книги и иные учетные регистры. Довольно часто данные аналитического и синтетического учета могут совмещаться в одном учетном регистре.

Порядок ведения

Счета синтетического и аналитического учета открываются одновременно по позициям, требующим расшифровки. Все виды движения детализируемой информации отражаются параллельно в регистрах трех порядков. Количество аналитических счетов и их наименования не регламентируются законодательством, предприятие самостоятельно разрабатывает данный вид регистров. Для оформления процессов движения объектов учета существует ряд документов, которые могут заполняться бухгалтерией или материально ответственным лицом. Например, инвентарные карточки, реестры, табель и т. д. Полученный объем документов достаточно сложно обработать без применения современных компьютерных технологий. Данные аналитического учета обобщаются в оборотных ведомостях, которые сравниваются с данными синтетического учета и субсчетов. Детализированная информация позволяет более оперативно реагировать на изменение запасов активов, упрощает инвентаризацию ТМЦ, расчетов, капитала.