Бухгалтерская отчетность (финансовая отчетность)

Содержание:

Сроки сдачи бух. отчётности годовой и промежуточной

Сроки, когда компания обязана предоставить годовые формы, прописаны в НК Российской Федерации – это не позднее 3-х месяцев после окончания отчётного года. Отчётный год равен календарному году, если фирма отработала полностью с 01 января по 31 декабря. Если последний день сдачи форм выпадает на не рабочий (выходной) или праздничный день, то срок отодвигается на первый рабочий день после этого дня.

Что касается сдачи форм по промежуточной бух. отчётности, то срок сдачи, согласно действующим законодательным актам, не предусмотрен. Если её нужно составить и предоставить внутренним и внешним пользователям, то сроки устанавливает руководитель компании.

Анализ ПБУ 4/99 в свете вступления в силу Федерального закона о «БУ» № 402-ФЗ

Ст. Павлова Ю.В

Научный руководитель: ст. преп. Овчинникова И.В

Кузбасский государственный технический университет, Россия

С 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете». Он пришел на смену действующего Федерального закона «О бухгалтерском учете» от 21 ноября 1996 года № 129 – ФЗ, также регулирующий бухгалтерский учет. Основная цель изменения данного закона заключается в том, чтобы привести его в соответствие международным (федеральным, отраслевым) стандартам. В связи с этим введены новые нормы по организации и ведению бухгалтерского учета и бухгалтерской отчетности.

В соответствии с Федеральным законом № 402-ФЗ бухгалтерская отчетность — это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом (п. 1 ст. 3 ФЗ № 402 – ФЗ). Напомним, что в ФЗ № 129 – ФЗ под бухгалтерской отчетностью понималась единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Таким образом, новое определение бухгалтерской отчетности расширяет и дополняет это понятие.

Согласно части 1 статьи 13 данного Федерального закона бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений

Исходя из этого, а также принимая во внимание часть 2 статьи 1 и часть 1 статьи 10 Федерального закона № 402-ФЗ, бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета

В связи с вступлением в силу рассматриваемого Федерального закона, необходимо иметь в виду, что в соответствии с частью 1 статьи 14 данного закона, годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Исходя из этого в составе годовой бухгалтерской (финансовой) отчетности отчет о прибылях и убытках именуется отчетом о финансовых результатах.

Вследствие взаимосвязи положений части 1 статьи 13 Федерального закона N 402-ФЗ, второго абзаца пункта 6 и второго абзаца пункта 11 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), некоммерческая организация приводит в бухгалтерской (финансовой) отчетности показатели об отдельных доходах и расходах (финансовых результатах) обособленно применительно к форме и порядку составления отчета о финансовых результатах в случае, когда:

· в отчетном году эта некоммерческая организация получила доход от предпринимательской и (или) иной приносящей доход деятельности;

· показатель полученного некоммерческой организацией дохода существенен;

· раскрытие данных о прибыли от предпринимательской и (или) иной приносящей доход деятельности в отчете о целевом использовании средств недостаточно для формирования полного представления о финансовом положении некоммерческой организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении;

· без знания о показателе полученного дохода заинтересованными пользователями невозможна оценка финансового положения некоммерческой организации и финансовых результатов ее деятельности .

Так же следует отметить, что Федеральный закон № 402-ФЗ не устанавливает адреса обязательного представления бухгалтерской (финансовой) отчетности, за исключением представления в соответствии со статьей 18 этого Федерального закона обязательного экземпляра годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту регистрации экономического субъекта не позднее трех месяцев после окончания отчетного периода. Адреса обязательного представления бухгалтерской (финансовой) отчетности (помимо органов государственной статистики), а также сроки и порядок такого представления устанавливаются другими федеральными законами, учредительными документами экономического субъекта, решениями соответствующих органов управления экономическим субъектом.

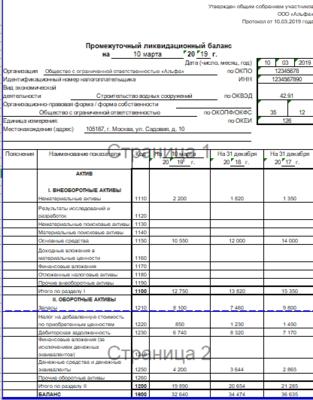

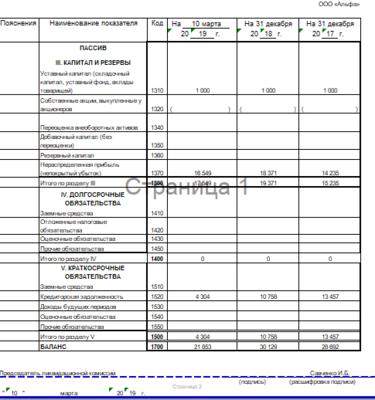

Порядок составления баланса

Согласно п. 2 ст. 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения об:

- имуществе ликвидируемого предприятия,

- требованиях кредиторов и результатах рассмотрения их ликвидационной комиссией,

- требованиях, удовлетворенных по решению суда, даже если такие требования не приняты ликвидационной комиссией.

Отметим, что специально утвержденной формы промежуточного ликвидационного баланса не существует, поэтому при его формировании используется бланк формы 0710001 «Бухгалтерский баланс», утвержденный Приказом Минфина России от 02.07.2010 № 66н, со специальной пометкой «Промежуточный ликвидационный» или просто «Ликвидационный» (Письмо ФНС России от 07.08.2012 № СА-4-7/13101).

О заполнении бухгалтерского баланса читайте здесь

Какие сведения содержит промежуточный ликвидационный баланс

Ввиду отсутствия специальной формы ПЛБ заполняют теми же сведениями, что и обычный бухгалтерский. В нем содержится информация об:

- активах компании, оборотных (касса, запасы материалов, готовой продукции, дебиторская задолженность и др.) и внеоборотных (основные средства, нематериальные активы, инвестированные средства и др.);

- капитале фирмы (уставный, добавочный, резервный);

- долгосрочных и краткосрочных кредитах и займах;

- требованиях кредиторов на дату составления баланса.

В используемой форме 00710001 нет граф для подробного перечня имущества, долгов, проставляются только общие суммы, поэтому эти сведения вносят в произвольной форме в приложение к балансу. В него заносят подробные сведения об активах компании: зданиях и сооружениях, автомобилях и других основных средствах, а также об объектах незавершенного строительства, нематериальных активах и других финансовых активах. Обязательства перед кредиторами поименно перечисляются в том же документе в порядке очередности.

Правила заполнения

На первом листе промежуточного ликвидационного баланса в «шапке» нужно вписать в соответствующие строки:

- дату составления баланса,

- полное наименование организации,

- ИНН/КПП,

- вид экономической деятельности,

- организационно-правовую форму компании,

- единицу измерения баланса,

- адрес местонахождения юрлица.

Далее заполняется таблица активов на дату составления ПЛБ, а также на 31 декабря двух предыдущих лет по результатам годовых отчетов.

Вторую страницу промежуточного ликвидационного баланса занимают сведения о пассивах предприятия: капитале, долго- и краткосрочных обязательствах. ПЛБ подписывает председатель ликвидационной комиссии.

Пример заполненного промежуточного ликвидационного баланса ООО смотрите ниже.

О нюансах ликвидации ООО 2019 читайте в статьях:

Сроки составления и утверждения промежуточного ликвидационного баланса

Составленный баланс утверждается ликвидационной комиссией, о чем составляется протокол или делаются пометки прямо на балансе. Теперь его нужно предъявить в ИФНС по месту регистрации организации вместе с уведомлением формы Р15001.

Возможно неоднократное составление промежуточного ликвидационного баланса, так как процесс ликвидации предприятия может затянуться.

Обратите внимание, что уведомление о составлении промежуточного баланса невозможно направить в налоговую службу до тех пор, пока:

- не истек срок для предъявления требований кредиторами (минимум 60 дней, но кредиторы вправе потребовать его продления);

- не вступило в силу решение суда по иску к ликвидируемому предприятию;

- не закончена выездная налоговая или таможенная проверка, и не вступил в силу документ, оглашающий ее результаты, в случае проведения такой проверки (п. 4 ст. 20 Федерального закона от 08.08.2001 № 129-ФЗ).

Если при составлении промежуточного баланса ликвидационная комиссия обнаруживает, что всего имущества организации не хватает для погашения долгов, то дальнейшая ликвидация пойдет по сценарию признания банкротства предприятия.

О банкротстве юридических лиц читайте здесь

Автор Степанова Галина

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Ваш браузер не поддерживает плавающие фреймы!

Определение размера собственного капитала

Во исполнение предписаний п. 2 ст. 269 НК при исчислении суммы задолженности по сборам и налогам в расчет не принимаются. Речь, в том числе о текущей недоимке, суммах отсрочек и рассрочке, а также инвестиционном налоговом кредите.

В п. 2 ст. 269 НК отсутствует указание на конкретные источники данных, по которым хозяйствующий субъект должен определять размер собственного капитала. Из этого следует, что предприятие не обязано рассчитывать его исключительно на основании информации из бухгалтерской отчетности. Это означает, что при исчислении коэффициента капитализации величину капитала можно определить исходя из данных бухучета, присутствующих в любых источниках.

Существенность показателей при формировании бухгалтерской отчетности

Бухгалтерская отчетность должна отражать реальную ситуацию, которая существует в той или иной организации. Для того чтобы картина была полной, необходимо включить в документацию определенные показатели, которые дадут понимание реальной ситуации и позволят заняться прогнозами и исключить ошибки, сделанные ранее.

Очень важно провести инвентаризацию активов и пассивов, которые имеются в организации. В этом случае делается детальный анализ, и собираются сведения о средствах, которые есть на счете организации, о задолженности, если таковая существует, о фондах, резервах и акциях

Также необходимо проанализировать и внести в документацию всю информацию о произведенных хозяйственных операциях, начислениях денежных средств и их списаниях. Эти данные должны храниться во внутренних документах компании. Для того чтобы быстро получить информацию, бухгалтеру компании необходимо своевременно заполнять внутреннюю документацию и грамотно оформлять отчеты и графики. В случае если бухгалтер этого не делал, восстановление документации и информации необходимо доверить аутсорсинговой компании, специалисты которой не раз занимались выполнением подобных задач.

Наша компания предоставляет полное и качественное бухгалтерское сопровождение, в которое включены услуги по составлению и восстановлению бухгалтерской отчетности, и не только.

Для составления грамотной бухгалтерской отчетности, необходимо сделать сверку внутриорганизационных расчетов (нередко, между отделами и подразделениями происходят взаиморасчеты, важно, чтобы все они были обоснованы и проверены)

Кроме того, нужно обратить внимание на дебиторскую и кредиторскую задолженность, и если таковая существует сделать сверку. Также необходимо внести в документацию информацию о тратах полученной прибыли, внутренних балансах, балансах обособленных подразделений, провести аудиторскую проверку, и внести окончательные показатели по всем параметрам в итоговую отчетность

От полученных результатов будет зависеть очень многое, в частности, появление дальнейших планов на развитие организации с учетом проведенного анализа.

Обязательно ли утверждать бухгалтерскую отчетность перед ее представлением в налоговую инспекцию?

Вопрос аудитору

Организация сдала годовую бухгалтерскую отчетность в срок, но на момент сдачи отчетность не была утверждена. Можно ли представлять в налоговую

инспекцию бухгалтерскую отчетность, не утвержденную общим собранием участников (акционеров)? Есть ли административная ответственность за

неутверждение бухгалтерской отчетности?

Организация вправе представить в налоговую инспекцию неутвержденную бухгалтерскую отчетность. Административной ответственности за неутверждение

бухгалтерской отчетности не предусмотрено. Но ответственность может наступить за уклонение от проведения общего собрания участников (акционеров).

Обосновано это следующим.

Утверждение бухгалтерской отчетности организации производится в порядке и случаях, предусмотренных федеральными законами

(п. 9 ст. 13 Федерального закона от 06.12.2011

№ 402-ФЗ «О бухгалтерском учете»).

Так, годовая бухгалтерская отчетность ООО и АО утверждается:

- общим собранием участников ООО (пп. 6 п. 2 ст. 33 Федерального

закона от 08.02.1998 № 14-ФЗ);

Общее собрание участников ООО проводится в сроки, установленные уставом, но не ранее 1 марта и не позднее 30 апреля года, следующего за отчетным

(ст. 34 Закона № 14-ФЗ). - общим собранием акционеров АО, если уставом общества решение этого вопроса не отнесено к компетенции совета директоров (наблюдательного

совета) (пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 № 208-ФЗ).

Общее собрание акционеров АО проводится в сроки, установленные уставом, но не ранее 1 марта и не позднее 30 июня года, следующего за отчетным

(абз. 3 п. 1 ст. 47 Закона № 208-ФЗ).

Если в ООО только один участник или в АО все голосующие акции принадлежат одному акционеру, решение об утверждении годовой бухгалтерской отчетности

принимается этим участником (акционером) единолично и оформляется письменно в те же сроки, что установлены для проведения общего собрания по утверждению

годовой бухгалтерской отчетности (ст. 39 Закона № 14-ФЗ,

п. 3 ст. 47 Закона № 208-ФЗ).

Бухгалтерская отчетность представляется в налоговую инспекцию не позднее трех месяцев после окончания отчетного года (31 марта)

(п. 5 ст. 18 Закона № 402-ФЗ,

пп. 5.1 п. 1 ст. 23 НК РФ).

Таким образом, общее собрание учредителей (акционеров) может быть проведено позже даты представления бухгалтерской отчетности в налоговую инспекцию.

Также заметим, что после утверждения годовой бухгалтерской (финансовой) отчетности экономическим субъектом внесение в нее исправлений не допускается

(п. 9 ст. 13 Закона № 402-ФЗ).

Административная ответственность за неутверждение бухгалтерской отчетности не предусмотрена. Однако за отказ в созыве или за уклонение от созыва общего

собрания учредителей (акционеров) организации может грозить ответственность по

ч. 1,

11 ст. 15.23.1 КоАП РФ в виде штрафа до 700 тыс. рублей.

Обратите внимание на изменения в порядке утверждения годовой бухгалтерской отчетности за 2020 год, внесенные в связи с распространением новой

коронавирусной инфекции. Общее собрание участников (акционеров), созываемое в связи с утверждением годовой бухгалтерской отчетности, может быть

проведено в форме заочного голосования (ст

2,

ст. 3 Федерального закона от 24.02.2021 № 17-ФЗ, действует с 07.03.2021).

О пользе промежуточной отчётности

То, что промежуточную отчетность с 1 января 2013 года не надо сдавать в налоговые органы не значит, что надобность в ней отпала. Законодательно устранена бюрократическая процедура по представлению квартальной отчетности, тем не менее, информация, содержащаяся в ней, не утратила своей ценности.

Она нужна для того, чтобы пользователи экономической информации (собственники, акционеры, кредиторы, контрагенты, госорганы, банки и др.) имели достоверное представление об имуществе организации.

Налоговая отчетность не способна ее заменить — она содержит лишь данные о налоговых обязательствах компании и служит одной цели — определить размер обязательств налогоплательщика перед государством по различным налогам.

Промежуточная отчетность — важный элемент системы внутреннего контроля организации.

Выявленные отклонения бухгалтерской и налоговой отчетности служат индикатором возможных ошибок при расчете налогов не только для налоговых органов, но и для бухгалтера или внутреннего аудитора. Регулярное составление промежуточной отчетности позволит своевременно обнаружить и выяснить причины таких нестыковок — ведь бухгалтерский учет при том, что он формально отделен от налогового учета, тем не менее, является для него основой.

Необходима эта отчетность как внутренним пользователям — руководству и учредителям, так и внешним. Здесь и банковский контроль по кредитам, по лизинговым сделкам, не исключено, что налоговый орган затребует отчетность в рамках камеральной проверки налоговой декларации за период. Зачастую, при заключении договоров, одним из условий продолжения сотрудничества является обязанность регулярно предоставлять контрагенту балансы компании. Такие документы позволяют судить и о текущем финансовом состоянии предприятия и о его платежеспособности.

В жизни организаций происходит множество фактов хозяйственной деятельности, при которых по закону следует опираться на данные промежуточной бухгалтерской отчетности.

Например, при выходе участника из общества, совершении крупных сделок и т.п. Так, согласно правовой позиции, высказанной в Постановлении Президиума ВАС РФ от 27.02.2007 N 14092/06 при определении балансовой стоимости активов по данным его бухгалтерской отчетности на последнюю отчетную дату, такой отчетной датой считается последний календарный день отчетного периода (п. 37 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). А на основании п. 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ установленный минимальный отчетный период — это месяц.

Например, действительная стоимость доли определяется на основании бухгалтерской отчетности за последний календарный месяц, предшествующий дню подачи заявления о выходе из общества (ст. 23 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО).

Аналогичными ситуациями являются — момент распределения прибыли, на который организация должна убедиться в том, что финансовое состояние организации на указанную дату обеспечивает правомерность распределения прибыли. То же самое организация должна проверить и перед тем как фактически выплачивать распределенные суммы дивидендов.

Уменьшение чистых активов до уровня меньшего, чем уставный капитал и резервный фонд, а также появление признаков банкротства являются препятствием, как для распределения прибыли, так и для ее выплаты (ст. 29 Закона об ООО). А по неправомерно выплаченным дивидендам налоговые инспекторы могут отказать в применении ставки на доходы по дивидендам и пересчитать налог по общей ставке.

Как видим, без составления промежуточной отчетности нормально функционирующая организация обойтись не может. На момент написания материала, федеральные стандарты в соответствие с новым законом о бухучете не утверждены, поэтому, готовя отчетность за 1 квартал 2013 года, пользуемся порядком, установленным ПБУ 4/99 и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и своими учредительными документами. И еще раз о приятном — в налоговый орган представлять промежуточную отчетность за 1 квартал 2013 года не надо.

Основной регламент составления годовой бухгалтерской отчетности

Самое главное требование – это полная достоверность данных. Другими словами, каждый показатель должен быть достоверным, чтобы будь то внутренний или внешний пользователь, не возникало сомнений в результатах хозяйственной деятельности.

Данные должны отвечать критериям своевременности, что существенно влияет на качество годового отчета. Данные должны обязательно отражаться в отчетном периоде, в котором они на самом деле происходили.

Принцип полноты, согласно которому бухгалтерская отчетность должна отображать данные в максимально полном объеме.

Все показатели из отчетности должны быть сопоставимы. Это означает, что данные деклараций и регистров обязаны иметь логичную взаимосвязь.

Когда полнота данных отсутствует по какой-либо причине, тогда данный факт обязательно указывают в пояснительной записке.

Бухгалтерский отчет и учет в упрощенном порядке

Закон 402-ФЗ о бухучете разрешает некоторым организациям (в том числе субъектам малого предпринимательства) вести бухгалтерский учет и сдавать отчетность в упрощенном порядке. В то же время указанные организации вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

По упрощенной схеме могут вести учет:

- Участники проекта «Сколково».

- Субъекты малого предпринимательства.

- Некоммерческие организации.

Законом отдельно оговорено, кто не имеет права вести упрощенный бухучет и сдавать упрощенную отчетность. Это:

- организации, чья бухгалтерская отчетность подлежит обязательному аудиту;

- ЖК, ЖСК и МФО;

- кредитные потребительские кооперативы;

- государственные организации;

- политические партии;

- коллегии адвокатов, адвокатские бюро, палаты и консультации;

- нотариальные палаты;

- некоммерческие организации, выполняющие функции иностранного агента.

Бухгалтерский учет и отчетность субъектов малого предпринимательства

Критерии отнесения компаний к малым предприятиям указаны в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Основные: численность сотрудников — не более 250 человек, годовой доход — не более 2 000 000 000 рублей, доля участия других юрлиц в уставном капитале (есть несколько вариантов).

Субъекты малого предпринимательства сдают только Бухгалтерский баланс и Отчет о финансовых результатах. Также им дано право добавлять в отчет финансовые показатели только по группам статей без детализации.

Что касается собственно упрощенных способов ведения бухгалтерского учета, то все они перечислены в Информации Минфина России № ПЗ-3/2015. Это:

- Ведение учета без двойной записи.

- Сокращенный план счетов.

- Упрощенная система регистров учета.

- Возможность не применять некоторые ПБУ.

- Кассовый метод учета доходов и расходов.

- Оценка финансовых вложений по их первоначальной стоимости (то есть без последующей переоценки).

- И некоторые другие детали.

Бухгалтерский учет и отчетность участников «Сколково»

На учет и отчетность для этой категории компаний распространяются те же правила, что применяются и к малым предприятиям.

Бухгалтерский отчет некоммерческих организаций

Упрощенные способы ведения бухгалтерского учета для НКО перечислены в Информации Минфина России № ПЗ-1/2015 (это письмо относится только к НКО!). Они в целом повторяют те же правила, которые установлены Информацией Минфина № ПЗ-3/2015 для малых предприятий (см. выше по тексту), с некоторыми незначительными изменениями.

Годовой бухгалтерский отчет некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В Отчете о целевом использовании средств раскрывается информация о поступлении в НКО средств, предназначенных для обеспечения ее уставной деятельности, и о целевом использовании этих средств в соответствии с утвержденным бюджетом или финансовым планом. Отчет также содержит данные об остатке этих средств на начало и конец отчетного периода (года).

Форма, по которой НКО составляют этот отчет, может быть двух типов:

- общеустановленная форма 0710006

- упрощенная форма 0710006.

Вторую, упрощенную, могут использовать те некоммерческие организации, которые ведут учет по упрощенной схеме (имеют на это право согласно закону 402-ФЗ).

Первую, общую, применяют все остальные. Либо, по желанию, ее также могут использовать и «упрощенцы».

Обе формы утверждены Приказом Минфина России от 02.07.2010 № 66н.

Назначение, элементы и качественные характеристики показателей бухгалтерской отчетности

Цель бухгалтерской (финансовой) отчетности состоит в полном и достоверном представлении широкому кругу пользователей информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Формирование информации для целей составления бухгалтерской (финансовой) отчетности осуществляется в системе бухгалтерского финансового учета на основе следующих принципов и допущений:

- допущение имущественной обособленности предприятия (имущество организации и ее собственника должны учитываться раздельно);

- допущение непрерывности деятельности организации состоит в том, что на дату составления отчетности у организации нет намерения прекратить деятельность. В этом случае имущество в учете и отчетности отражается по стоимости, сложившейся в бухгалтерском учете, за исключением имущества, по которому организация обязана создавать оценочные резервы (материально-производственные запасы, ценные бумаги, дебиторская задолженность).

- если организация намерена прекратить свою деятельность (часть деятельности), то в отчетности имущество должно быть отражено по текущей рыночной стоимости, а также организация должна начислить резервы по обязательствам, которые возникнут в связи с прекращением деятельности;

- последовательность применения учетной политики состоит в том, что организация из года в год применяет одни и те же способы ведения учета по схожим хозяйственным операциям.

- если организация меняет способ ведения учета, то последствия таких изменений измеряются в денежном выражении и отражаются в пояснительной записке;

- допущение временной определенности фактов хозяйственной деятельности (доходы и расходы отражаются в том отчетном периоде, в котором они имели место; если расходы связаны с получением доходов в нескольких отчетных периодах, то они распределяются между этими отчетным периодами).

характеристики показателей бухгалтерской отчетности

Для целей составления бухгалтерского баланса активами считаются хозяйственные средства, контроль над которыми организация получила в результате хозяйственной деятельности и которые должны принести ей выгоду в будущем.

Обязательством считается существующая на отчетную дату задолженность, которая является следствием хозяйственной деятельности организации и расчеты по которой должны вести к оттоку активов, т.е. денежных средств и других материальных активов.

Капитал представляет собой вложения собственников и прибыль, накопленную за весь период деятельности организации.

Для целей составления отчета о прибылях и убытках доходом считается увеличение экономических выгод в течение отчетного периода или изменение обязательств, которое приведет к увеличению капитала.

Статьями доходов являются:

- выручка от продажи,

- проценты и дивиденды к получению,

- доходы от аренды,

- прочие доходы,

- внереализационные доходы.

Расходами считается снижение экономических выгод в течение отчетного периода. Статьями расходов являются: затраты на производство продукции, расходы, связанные с выбытием имущества, потери.

При определении финансового результата прибыль определяется как разница между доходами и расходами.

Активы, обязательства, доходы и расходы в целях составления отчетности должны быть измерены с достаточной степенью надежности.

При невозможности такого измерения они не отражаются в бухгалтерской отчетности, но об их наличии указывается в пояснительной записке.

Отчет о финансовых результатах

Данный отчет многие называют формой № 2. Утвержденный бланк не имеет кодов строк, поэтому их вписывают самостоятельно.

Некоторые изменения также были внесены в бланк отчета о финансовых результатах. Часть строк исключили, а часть получили новые названия. Изменения вступят в силу вместе с отчетностью за 2020 год.

При составлении баланса, можно брать сальдо по счетам за основу. Обороты по счетам понадобятся для отчета о финрезультатах.

Далее краткое содержание каждой из строк:

Код 2110 — оборот по кредиту счета 90 «Выручка». Если предположить, что ООО «Флаги» сумело заработать 11 000 тыс. руб.

Код 2120 — оборот по дебету счета 90. В этом месте записывается себестоимость товаров, работ, проданной продукции и подобное. Допустим, ООО «Флаги» выделило затраты на себестоимость в размере 7 000 тыс. руб.

Код 2100 — разница строк 2110 и 2120. Выходит, что в нашем примере расчет такой: 11 000 — 7 000 = 5 000.

Код 2210 — оборот по дебету счета 90. В данной строке запишем коммерческие расходы (счет 44) ООО «Флаги», которые составили 1 500 тыс. руб.

Код 2220 — оборот по дебету счета 90 «Себестоимость продаж» в корреспонденции со счетом 26. Бухгалтер впишет в отчет сумму 1 300 тыс. руб.

Код 2200 = строка 2100 — 2210 — 2220. Прибыль ООО «Флаги» составит 2 200 тыс. руб. (5 000 — 1 500 — 1 300).

Код 2340 — оборот по кредиту счета 91 (не учитываются суммы по строкам 2310 и 2320).

Код 2350 — оборот по дебету счета 91 за вычетом строки 2330.

Код 2300 = строка 2200 + строка 2310 + строка 2320 + строка 2340 — строка 2330 — строка 2350.

Код 2410 — налог на прибыль начисленный (20 % от строки 2300). У ООО «Флаги» прибыль равна сумме 144 тыс. руб. Значит, налог равен 29 тыс. руб. (144 х 20 %).

Код 2400 = 2300 — 2410 — 2460. Также нужно учесть строки 2430 и 2450 (либо вычесть, либо прибавить в зависимости от знака строки).

Порядок формирования промежуточной бухгалтерской финансовой отчетности ↑

Промежуточная бухгалтерская отчетность составляется за определенный промежуток времени, требуемый налоговыми органами.

Наиболее важными вопросами, рассмотреть которые необходимо заблаговременно, являются следующие:

- необходимые данные;

- правила заполнения форм;

- сроки предоставления;

- какие остатки указывать.

Необходимые данные

При составлении бухгалтерской отчетности промежуточного характера необходимо будет указывать данные, которые обозначаются при формировании стандартной отчетности.

Они представляют собой единую систему, все компоненты которой взаимосвязаны. Формат представления такой отчетности практически всегда, без исключений, табличный.

В перечень необходимых данных включается следующее:

| Полное наименование документов отчетности | Как первичных документов, так и всех иных |

| Дата составления документации | — |

| Полное наименование организации | Которая составляет бухгалтерский учет для представления в налоговые органы |

| Что включают в себя хозяйственные операции | — |

| Какие измерители используются | В натуральном, денежном выражении |

| Наименование должностей всех лиц | Которые несут ответственность за составление бухгалтерской отчетности, а также ведение хозяйственных операций |

| Личные подписи | Всех указанных должностных лиц |

Основные нюансы составления промежуточной отчетности:

| Необходимо заранее составить перечень лиц | Имеющих право на подписание первичных бухгалтерских документов (утверждается руководителем) |

| Первичный документ бухгалтерского учета | Всегда составляется в момент свершения самой хозяйственной операции, которую он отражает |

| Внесение различного рода правок | В банковские, а также кассовые документы не допускается |

| Необходимо обязательно составлять сводную отчетность | Для контроля правильности заполнения бухгалтерских отчетных документов |

| Документы бухгалтерской отчетности могут составляться | Как на бумажном носителе, так и на электронном |

Также следует внимательно изучить формат составления регистров бухгалтерской отчетности рассматриваемого типа. У данной процедуры имеются свои особенности.

Правила заполнения форм

На данный момент существует всего две формы бухгалтерской отчетности (№1 и №2).

Форма №1 должна заполняться в соответствии со следующими основными принципами ведения отчетности:

- все разделы баланса должны быть заполнены максимально подробно;

- баланс должен быть обязательно проверен на правильность составления;

- обязательно наличие взаимосвязи баланса с другими формами.

Форма №1 бухгалтерского баланса всегда состоит всего из двух основных частей:

- актив;

- пассив.

В активе всегда отражается полностью все имущество, которое принадлежит предприятию, а также долги перед ним от различного рода контрагентов.

Видео: промежуточная бухгалтерская отчетность

Актив представляет собой основные средства, различного рода активы нематериального характера. Отдельные данные баланса в обязательном порядке должны полностью совпадать с аналогичными данными других форм.

Форма №2 обязательно должна включать в себя следующие основные разделы:

- выручка;

- себестоимость продаж;

- валовая прибыль – убыток;

- всевозможные коммерческие расходы;

- расходы на управленческий аппарат;

- доходы от участия других организаций;

- проценты к получению;

- прочие доходы;

- иное.

Перечень обязательных данных достаточно обширен. Он включает в себя более десятка позиций. Потому необходимо заранее ознакомиться со всеми ними. Образцы заполнения форм можно будет легко найти в интернете.

Сроки предоставления

На данный момент установлены жесткие сроки предоставления отчетности промежуточного характера. Все документы должны быть переданы в налоговые органы в последние дни месяца.

Аналогичным образом обстоит дело с годовой отчетностью – все документы требуется сдать до 31 декабря.

Какие остатки указывать

При составлении промежуточной бухгалтерской отчетности необходимо будет указывать следующие остатки:

- вступительное сальдо;

- остатки на балансе за 1 квартал;

- данные об остаточной стоимости;

- остатки по сумме переоценки;

- остатки резервов.

Существует множество нюансов составления промежуточной отчетности, с ними стоит ознакомиться заблаговременно. Так как наличие ошибок может привести к наложению достаточно серьезных штрафов.