Нужен ли валютный счет ип

Содержание:

Мультивалютная карта

Для многих граждан, которые хотят валютный счет в банке, более удобным продуктом станет мультивалютная дебетовая карточка. Это карта, к которой клиент может привязать различные счета и управлять ими через онлайн-банкинг. Например, можно вести свой обычный рублевый счет и при необходимости совершения операций в долларах просто перекидывать деньги на счет в этой валюте, учитывая курс конвертации. Аналогично: если вы получаете зарплату в долларах, вы также моментально за пару кликом сможете перевести деньги в рубли.

Такие карты весьма удобно брать с собой в заграничные поездки. Вы не везете наличные, вы спокойно расплачиваетесь мультивалютным платежным средством, просто обеспечивая наличие необходимой суммы на валютном счете. Если они на нем заканчиваются, вы просто переводите их со своего рублевого.

Например, можно рассмотреть следующие мультивалютные карты:

- Тинькофф Блэк. Можно вести счета в рублях, евро и долларах, причем обслуживание валютных всегда бесплатное без всяких условий. Снятие средств с валютного счета или их перевод обойдутся клиенту в 15 уе за каждый факт совершения операции. Так что, реквизиты в евро и долларах в этом банке оптимально использовать только для оплаты покупок за границей;

- Альфа Банк. Он выпускает несколько мультивалютных карт, среди них можно выделить Alfa Travel. К ней можно подключать счета в 6-ти валютах, она идеально подходит для тех, кто часто выезжает за границу. Клиентам предлагается система начисления бонусных миль, бесплатная страховка и пр.;

- Рокетбанк. Обслуживание этой карты будет бесплатным, кроме рублевых клиенты могут подключать счета в евро и долларах. Из преимуществ также отметим начисление 5,5% годовых на остаток средств в рублях, наличие опции кэшбэк и получение карты без посещения офиса, то есть курьерской доставкой;

- CitiOne, мультивалютное платежное средство от Ситибанка. Эту карту можно назвать уникальной, только к ней клиент может подключить сразу до 10 валютных счетов. Это могут быть рубли, евро, доллары, японская иена, британский фунт стерлингов, южноафриканский рэнд, сингапурский доллар, новозеландский доллар, швейцарский франк и австралийский доллар.

Так что, валютный счёт для физических лиц — это не какая-то экзотическая услуга. Многие банки позволяют гражданам без пробоем при наличии только паспорта открывать реквизиты в евро, долларах и других валютах. И многие банки предлагают выпуск к валютным счетам отдельные карты или универсальные мультивалютные продукты.

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Вклады в Москве

Кредиты и займы

Рефинансирование кредитов

С онлайн заявкой

Под залог

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Кредиты в Москве

Страхование

Калькулятор ОСАГО

Ипотечное страхование

ОСАГО 2021

Электронный полис ОСАГО

Калькулятор Каско онлайн

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитные карты в Москве

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

Дебетовые карты

Дебетовые карты Росбанка виды и стоимость обслуживания

Как в Сбербанке заказать пенсионную карту онлайн

Оформить банковскую карту онлайн

Лимит снятия по карте Росбанка Можно Все

Сделать моментальную карту ВТБ

Микрозаймы

Займы онлайн на карту без проверок и срочно

Займы онлайн в 2020

Оформить онлайн микрозайм

Первый займ на карту без процентов

Займы мгновенно

Срочные деньги на карту уже сегодня

Заявка на займ без отказа на карту

Займы на дом

Займ без номера телефона

Кредит с временной регистрацией

Потребительские кредиты

Беззалоговый кредит

Выгодные кредиты

Получить кредит с плохой кредитной историей

Подал онлайн заявку на кредит

Рефинансирование кредита для физических лиц

Кредит на 3 миллиона рублей

Кредит на 10 лет под низкий процент

Кредиты на учебу студентам

Кредит наличными на 15 лет

Взять кредит 1500000

Кредитные карты

Кредитная карта с плохой кредитной историей

Кредитная карта срочно

Премиальные карты Сбербанка

Кредитная карта без отказа

Подать заявку Альфа Банк кредитная карта

Кредитные карты почтой без визита в банк

Топ 10 кредитных карт 2020

Кредитные карты проценты

Заказать кредитную карту Альфа Банка онлайн с доставкой курьером

Кредитная карта с самым большим льготным периодом 2020

Депозиты

Еврооблигации

Вклад «Сохраняй» в Сбербанке условия

Акции Газпром на сегодня

ВТБ капитал ПИФы доходность

Сбербанк привилегированные акции дивиденды 2020

ОСАГО и КАСКО

Оформить электронный полис ОСАГО Ингосстрах онлайн

Полис ОСАГО онлайн

Рассчитать ОСАГО онлайн калькулятор 2020 Росгосстрах

Оформить электронный полис ОСАГО онлайн Югория

Росэнерго Е ОСАГО

Автострахование Росэнерго онлайн

Электронный полис ОСАГО Надежда

Ипотечные кредиты

Взять дом в ипотеку без первоначального взноса

Ипотека в 2020 году

Ипотека для семьи с двумя детьми в 2020 году

Ипотека Альфа-банк

ДомКлик ипотека

Рефинансирование ипотечного кредита в Сбербанке

Господдержка ипотеки в 2020 году

Расчетно-кассовое обслуживание

Юникредит банк РКО тарифы

Расчетный счет банка Райффайзенбанк

Расчетный счет банка Сбербанк

Тарифы на открытие и обслуживание расчетного счета

РКО открыть в Тинькофф

Показать еще

Скрыть

Кредитные продукты

PDFПравила электронного документооборота для целей принятия АО «АЛЬФА-БАНК» кредитных решений (дата размещения 01.10.2021 г., вступают в действие 04.10.2021 г.)269,2 КБPDFДоговор о предоставлении кредита в российских рублях (Акция — кредит для бизнеса) (дата размещения 20.09.2021 г., вступает в действие 22.09.2021 г.)232,7 КБPDFДоговор о предоставлении кредита в российских рублях (дата размещения 16.04.2021 г., вступает в действие 20.04.2021 г.)235,7 КБPDFКредитное соглашение об открытии возобновляемой кредитной линии в российских рублях (дата размещения 16.04.2021 г., вступает в действие 20.04.2021 г.)310,7 КБPDFСоглашение о кредитовании банковского счета (Овердрафте) (дата размещения 16.04.2021 г., вступает в действие 20.04.2021 г.)275,2 КБPDFОбщие условия кредитования по кредитному продукту «Рефинансирование кредита «Партнер» (дата размещения 09.06.2020г., вступают в действие с 20.06.2020г.)311,7 КБPDFОбщие условия предоставления потребительского кредита «Кредитные каникулы «Партнер» (действуют с 23.11.2020г.)1 МБPDFОбщие условия кредитования по кредитному продукту «Партнер» (дата размещения 04.06.2020г., вступают в действие с 15.06.2020г.)251 КБPDFДоговор о предоставление кредита («Экспресс-кредит») (дата размещения 16.09.2021 г., вступает в действие 21.09.2021 г.)238,9 КБ

Что такое валютный счет

На него начисляются проценты в эквиваленте денежной единицы инвестиции, являющиеся частью дохода, полученного банком от размещения средств на международном валютном рынке форекс. Иностранная валюта размещается на специальном банковском счете, с которого банк может совершать денежные обороты. Процедура его открытия, а также перечень и содержание доступных транзакций регламентированы законодательными актами и Положениями ЦБ РФ. Запрет на проведение операции любого плана возможен только в случае отзыва лицензии на проведение финансовых операций или окончания срока ее действия.

Валютный счет могут открыть как физические, так и юридические лица

Для чего он необходим

Владельцу валютного счета, открытого в банковском учреждении, доступны два вида операций, которые могут быть реализованы в иностранной валюте – текущие сделки и транзакции, ориентированные на движение капитала. В категорию текущих сделок включены следующие операции:

- денежные поступления за экспорт или импорт товара;

- оформление кредита на срок, больший, чем полгода;

- начисление процентов или дивидендов, отнесенных к категории дохода от используемого капитала;

- денежные начисления в виде заработной платы, пенсии и гонорара.

Движение капитала по валютному счету происходит при оформлении инвестиций в ценные бумаги и при пополнении уставного капитала субъектов хозяйствования, зарегистрированных за рубежом. Оно также актуально при приобретении представителем бизнеса недвижимости в других странах на условиях, когда возможно проведение операции согласно законодательству, а также при оформлении займа на срок, превышающий 6 месяцев. Движение характерно при отсрочках платежей, имеющих отношение к экспорту или импорту, а также для любых других валютных действий.

Средства на валютном счету, которые не использовались держателем определенное время, облагаются процентами, начисляемыми со стороны банка. Они идентифицируются как финансовое вознаграждение за использование денег клиента, находящихся в обороте.

Виды валютных счетов

Различают два вида валютных счетов. Для ведения учетных операций банки открывают их транзитную версию, являющуюся внутренним банковским продуктом, на который изначально засчитываются все поступления. Деньги на нем хранятся до тех пор, пока его держатель не предъявит в финансовое учреждение документацию, необходимую для прохождения процедуры контроля.

После ее завершения средства зачисляются на текущий счет. Они находятся в полном распоряжении клиента, который может свободно ими управлять. Держатель банковского продукта может хранить деньги без проведения каких-либо действий, оформлять переводы иностранным контрагентам или перечислять их на рублевый счет по актуальному на момент проведения операции обменному курсу. Банк может открыть и специальный счет транзитного назначения, основное предназначение которого заключается в учете сделанных клиентом эпизодов по покупкам и продажам валюты на внутреннем финансовом рынке.

Как открыть в банке – порядок действий

Последовательность действий, связанных с открытием валютного банковского счета, предопределяется элементарной логикой данного процесса.

Все начинается с выбора наиболее подходящего банка. Сразу же необходимо убедиться, что кредитно-финансовое учреждение обладает актуальной лицензией, позволяющей ему открывать и обслуживать валютные банковские счета соответствующего назначения.

Кроме того, важно обратить внимание на следующие существенные моменты:

- разновидности зарубежной валюты, с которыми работает данный банк;

- качество клиентского сервиса, предоставляемого финансовым учреждением;

- специфика работы банка с юрлицами;

- особенности и качество расчетно-кассового обслуживания в части, касающейся выполнения безналичных транзакций с зарубежной валютой.

Хозяйствующему субъекту нужно учитывать актуальные нормы законодательства. Так, например, статья 14 (четырнадцатая) вышеупомянутого закона 173-ФЗ позволяет юрлицу-резиденту открывать для себя валютные банковские счета без каких-либо ограничений в выборе кредитно-финансового учреждения.

Примечательно, что это может быть любое количество банков одновременно. Отсутствует жесткая привязка организации к территориям и месту оформления рублевого расчетного счета. Главное условие – обслуживающий банк должен быть уполномоченным.

Необходимые документы

Процедура оформления/открытия юридическим лицом валютного банковского счета обычно сводится к передаче кредитно-финансовому учреждению полного набора необходимых документов:

- соответствующее заявление, которое часто составляется по конкретному шаблону, предложенному банком;

- учредительные бумаги юрлица-заявителя (обычно это устав и прочие регламенты хозяйствующего субъекта, а также коллективные решения его учредителей);

- регистрационная документация юрлица-заявителя, включающая стандартный комплект официальных свидетельств (актуальная реестровая выписка, регистрационное свидетельство, справка о зачислении юрлица на налоговый учет, прочие бумаги);

- лицензионная (разрешительная) документация юрлица-заявителя (необходимость в её предоставлении нередко возникает, когда требуется подтвердить право хозяйствующего субъекта на ведение транзакций с зарубежной валютой);

- официальная бумага, удостоверяющая надлежащие полномочия руководителя юрлица-заявителя;

- специальная карта, содержащая образцы подписей всех сотрудников юрлица, получающих легальный доступ к управлению аккаунтом (если хозяйствующий субъект уже обслуживается в данном банке, оформлять такую карту не потребуется);

- соглашение с кредитно-финансовой организацией, открывающей юрлицу счет;

- документальные удостоверения личности всех субъектов, уполномоченных на работу с открываемым счетом (предоставляются банку в оригинале);

- другие бумаги юрлица, которые передаются финансовому учреждению по необходимости.

Такое послабление обусловлено тем, что другие вышеперечисленные документы уже присутствуют в персональном деле данного клиента.

Как должны выглядеть реквизиты?

Заявление и прочие документы юридического лица рассматриваются банком на протяжении установленного срока, предусмотренного регламентом.

Как правило, счет в зарубежной валюте открывается юрлицу не позднее дня, следующего за днем предоставления банку полного комплекта нужных бумаг.

Обозначение аккаунта включает двадцать символов, используемых для идентификации юрлица при выполнении валютных транзакций.

Как открыть счет юридическому лицу

Клиенты, у которых есть действующие рублевые счета в Сбербанке, открывают валютные счета через систему «Сбербанк бизнес онлайн». Новые клиенты посещают представительство банка.

Юридические лица должны представить в банк пакет документов:

- Учредительные документы, свидетельство о регистрации;

- Выписка из ЕГРЮЛ;

- Приказы о полномочиях руководящих лиц, их паспорта;

- Доверенность (при необходимости);

- При наличии копии лицензий, разрешения и т. д.

В банке заполняется анкета-заявка, которая будет рассмотрена за 2–3 дня.

Открытие счета в валюте в Сбербанке юридическому лицу выглядит следующим образом:

- Выбирается тариф обслуживания.

- Заполняется анкета заявка на сайте или по телефону.

- Банк предоставит номер счета и его реквизиты для приходных операций, без возможности осуществления расходных операций.

Полный функционал становится доступным после подписания договора на обслуживание в банке, куда необходимо будет принести все требуемые документы.

Продажа валюты

Чтобы продать иностранную валюту, составьте расчетный документ. Например, платежное поручение (п. 2.10 Инструкции ЦБ от 16.08.2017 № 181-И, п.1.1 Инструкции ЦБ от 19.06.2012 № 383-П). В расчетном документе перед текстовой частью в реквизите «Назначение платежа» укажите код вида операции из перечня валютных и иных операций (п. 2.13 Инструкции ЦБ от 16.08.2017 № 181-И).

При продаже валюты укажите код валютной операции 01 010 (приложение 1 к Инструкции ЦБ от 16.08.2017 № 181-И).

Для отражения операции по продаже валюты в бухучете можно использовать счет 57 «Переводы в пути». Это возможно, если выдача расчетного документа банку на продажу валюты не совпадает с датой ее реализации. Однако если списание валюты со счета, ее продажа и зачисление рублей на расчетный счет происходят в один день (это можно определить по выпискам банка), то счет 57 можно не применять.

При переводе валюты для продажи сделайте проводку:

Дебет 57 (76) Кредит 52

– списана валюта, предназначенная для продажи.

Поступление рублей от продажи валюты отразите так:

Дебет 51 Кредит 57 (76)

– зачислены рубли на расчетный счет.

Такой порядок следует из Инструкции к плану счетов (счета 51, 57 и 76).

Сравнительный анализ тарифных планов с ВЭД

Для того чтобы выбрать лучшую банковскую организацию для открытия счета в иностранной валюте следует провести сравнительный анализ различных предложений от ведущих банков страны. Ниже приведена таблица с описанием тарифов ВЭД от банков, которые работают с бизнесом, занимающимся ведением международной деятельности. В рамках сотрудничества клиенты могут рассчитывать не только на финансовые, но и на юридические услуги.

Таблица «Сравнение тарифов ВЭД некоторых банков РФ»

| Банк, тариф | Стоимость, руб/мес | Комиссия ВЭД | Платежи | Внесение средств | Снятие наличности |

| Альфа-Банк,

ВЭД |

3690 +:

990 за долларовый счет; 1990 – за счет в евро |

0,12% + НДС, мин 500 руб | 15 по 0 руб, последующие по 25 р | Без комиссии | 0,75% |

| Сбербанк,

ВЭД без границ |

3390 | 0,1%, мин 10$ | 20 по 0 руб, последующие по 35 р | 0,3% | 2% |

| Райффайзенбанк | 30000 | 0,05,%, мин 10€ | 400 по 0 руб, последующие по 25 руб | 0,3% | 0,25% |

Разновидности валютных счетов в Сбербанке

Для регулярного получения переводов или отправке денег за рубеж в долларах или евро рекомендуется открыть валютный счет в Сбербанке. При разовом отправлении или при приеме можно обойтись и без него – в этом случае придется только оплатить повышенные комиссии.

Открытие валютного счета, полностью бесплатно, как и рублевого, Сбербанк не взимает платы и за обслуживание. Единственное, за что придется заплатить — за выпуск и использование привязанной карточки (знаете ли вы о карте Сбербанка с бесплатным обслуживанием?).

Текущий и транзитный

Перевод на валютный счет Сбербанка возможен из личного кабинета Интернет-банка

При открытии валютного счета у клиента фактически появится:

Текущий, предназначенный для расчетов внутри России. Для того, чтобы распоряжаться им — ничего особенного не нужно. Можно управлять и через Сбербанк Онлайн, отправляя деньги, например, на валютный счет на карте Сбербанка.

Транзитный, на который будут поступать деньги от контрагента. Для снятия денег с транзитного сначала надо идентифицировать операцию. Для этого клиенту нужны:

- паспорт для подтверждения личности;

- заявление на снятие средств с «транзита»;

- документы, обосновывающие проведение платежа – например, контракт или инвойс (обычно они готовятся при проведении валютного контроля);

- паспорт сделки (если нужен).

Валютный счет в Сбербанке для юридических лиц отличается условиями от предложения для физических лиц. Бизнесмены имеют возможность подтверждать сделки с нерезидентами онлайн через интерфейс личного кабинета, физическим же лицам придется обязательно обращаться в отделение банка.

Таким образом, никаких проблем в Сбербанке с транзитным валютным счетом не возникает.

Как только подтверждение сделки будет получено, банк разморозит деньги, находящиеся на транзитном счете, и переведет их на рублевый или основной валютный, либо на карточку заявителя, и ими можно будет распоряжаться в обычном режиме.

Накопительный счет и депозит

Не знаете, как снять деньги с накопительного валютного счета — сделайте это в Сбербанк Онлайн

Просто так держать деньги на расчетном счете нецелесообразно, особенно, если не планируется потратить тут же. Поэтому можно открыть валютный счет в Сбербанке физическому лицу и преумножить свои сбережения. Банк предлагает два варианта: накопительный и депозит.

Накопительный счет выгоден тем, что деньги с него снять можно в любой момент, лимитов на пополнение нет, однако процент по вкладу там значительно ниже, чем по депозитам.

При выборе подходящего депозита физическим лицам следует исходить из его специфики, заложенной в самом названии. Так, вклад «Сохраняй» предназначен только для разового пополнения – при его открытии, и не предусматривает расходных или приходных операций. Вариант «Управляй», напротив, предполагает неограниченное число операций.

Открывать выгоднее валютный счет в Сбербанке Онлайн: предлагаются более высокие проценты:

- Сохраняй Онлайн – до 2%;

- Пополняй Онлайн – до 1,80%;

- Управляй Онлайн – до 1,45%.

Чем продолжительнее срок и крупнее сумма, тем большие проценты предлагает банк.

Как быть с курсовыми разницами?

Сразу скажем, что отрицательные курсовые разницы не списываются при расчете налога УСН, потому что такой расход не соответствует перечню расходов. А вот в случае возникновения положительной курсовой разницы, она является вашим доходом и с неё придется заплатить налог.

Когда возникают курсовые разницы:

- При переоценке стоимости валюты, когда иностранная валюта остается на вашем счете и её курс меняется. Такая курсовая разница не учитывается с 2013 года.

- При продаже иностранной валюты по курсу выше чем курс ЦБ РФ в этот же день или при покупке валюты по курсу ниже, чем курс ЦБ РФ в этот же день. С такой курсовой разницы нужно заплатить налог.

Обратите внимание! В первом случае курсовые разницы при изменении самого курса валюты теперь не учитываются. С начала 2013 г

вступили в силу изменения законодательства, благодаря которым переоценка валюты не производится и курсовые разницы при изменении официального курса валюты, установленного ЦБ РФ, учитывать не нужно.

Если вы продали иностранную валюту по курсу выше чем курс ЦБ РФ, то у вас возникает доход. Курсовую разницу из-за превышения курса продажи валюты над курсом ЦБ РФ необходимо отразить в доходах УСН при расчете налога. Также следует поступать в случае покупки валюты по курсу ниже, чем курс ЦБ РФ.

Вам совсем необязательно запоминать все правила. Укажите курс продажи валюты и рассчитает за вас курсовую разницу.

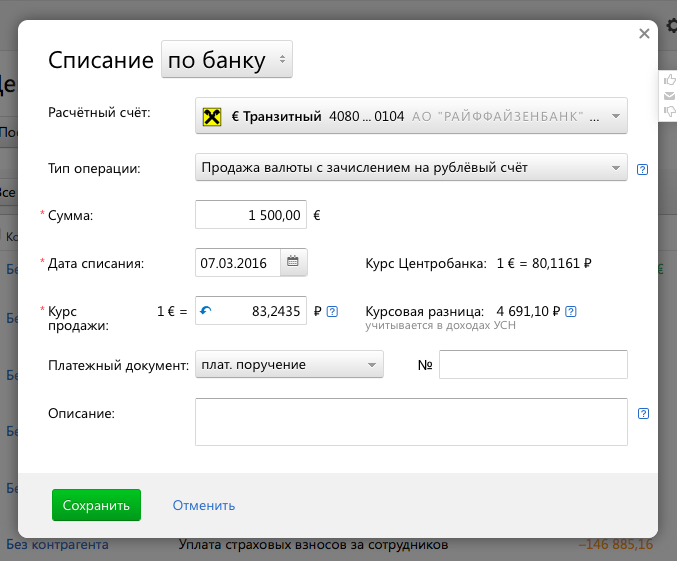

Например:

06 марта 2016 года вы получили на валютный счет денежные средства 1500 евро. На следующий день — 07 марта 2016 года — инвалюта была реализована банку по курсу 83,2435 руб. Курс евро Банка России на 07 марта 2016 года составляет 80,1161 руб. Продажа валюты была по курсу выше чем курс ЦБ РФ, поэтому кроме самого дохода в валюте нужно отразить положительную курсовую разницу в размере 4 691,10 рублей.

Расчет: 1500 евро x (83,2435 руб/евро — 80,1161 руб/евро) = 4 691,10 рублей.

Статья актуальна на 04.02.2021

Для юридических лиц

Все компании, осуществляющие предпринимательскую деятельность, имеют право на заключение контрактов с иностранными партнерами. В данном случае требуется наличие валютного счета, к примеру, долларового. Оформление данной услуги допускается в том случае, если финансовая организация имеет на это специальную лицензию.

Валютный счет организации позволяет:

- проводить операции с деньгами других стран;

- осуществлять финансовые сделки, субъекты которых находятся в другой стране;

- перечислять деньги по экспорту и импорту товаров;

- получать кредиты длительностью не больше полугода;

- получать пенсию, зарплату.

За всеми поступлениями банк тщательно следит. Как только средства зачисляются на счет, поступает уведомление. За 15 суток требуется передать документы по произведенной операции в финансовую организацию.

Тарифы по валютному счёту ООО и ИП в Сбербанке

Сбербанк открывает валютные счета в 60 различных валютах: от популярных доллара и евро до крон и йен. На большинство валютных счетов в Сбербанке действует единый тариф, но есть особое предложение по тарифу «ВЭД без границ». Рассмотрим их условия.

Базовый тариф РКО счетов в иностранной валюте

Стоимость открытия. Если у вас уже есть расчётный счёт в Сбербанке, вы можете бесплатно открыть к нему валютный счёт в рамках любого тарифа на расчётно-кассовое обслуживание. Открытие валютного счёта бесплатно, достаточно оплачивать сам тариф.

Валютный счёт для ИП и юридических лиц в Сбербанке можно открыть и без рублевого счёта. Но тогда за открытие счёта в валюте банк возьмет около 2 500 рублей в зависимости от вашего региона. А счёт в евро, швейцарских франках, японских йенах, шведских и датских кронах выйдет ещё дороже — 2 850 руб.

Ежемесячное обслуживание — 1 900 рублей в месяц. Если вы не будете пользоваться счётом 5 месяцев подряд, стоимость обслуживания снизится до 0 рублей.

Ведение счёта с дистанционным банковским обслуживанием — от 2 000 рублей в месяц. Стоимость зависит от валюты и среднехронологических остатков по счёту в месяц. Например, для валюты евро при остатках до 100 тыс. рублей ведение счёта обойдётся в 2 000 рублей. А при остатках свыше 100 млн — 0,15 % от суммы в месяц.

Комиссии за переводы в другой банк — 0,3 % от суммы перевода, о чём написано на сайте. Но в условиях тарифа прописаны дополнительные ограничения по сумме комисии: за валютный перевод вы отдадите минимум 15 долл. США, а максимум — 200 долл. США.

Перевод на счёт юрлица по бумажному документу — 0,3 % от суммы перевода. Максимальный размер комиссии тот же — 200 долл. США, а вот минимальный размер увеличен — 20 долл. США.

Приём и зачисление наличных — 1 % от суммы зачисления, но не меньше 2 долл. США. Если касса повреждена, но может принимать деньги, комиссия увеличится до 8 % от достоинства банкноты.

Проводить операции на валютном счете Сбербанка можно с 03:00 до 23:00 часов по местному времени каждый рабочий день. Срок зачисления денег на валютный счет — 1 час.

Специальный тариф для валютного счёта в Сбербанке — «ВЭД без границ»

В Сбербанке есть специальный тариф для открытия валютного счета юридических лиц и ИП «ВЭД без границ». За него нужно ежемесячно платить 3 990 рублей. Зато вам сразу бесплатно откроют рублёвый и валютный счет в евро, долларах или юанях. А ещё вам назначат персонального менеджера по ВЭД, который возьмёт на себя работу с документами и будет консультировать по вопросам внешнеэкономической деятельности.

К тому же снизят все комиссии, например, за валютный перевод нужно будет заплатить не 0,3 %, а всего 0,1 %, но минимум 15 долл. США и не более 200 долл. США.

Также в рамках тарифа доступны специальные курсы обмена валюты. Для всех новых клиентов 3 месяца рыночный курс увеличивается на 20 копеек. А для тех, кто за год накапливает операций на сумму 100 тыс. долл. США действует индивидуальный спецкурс.

Сбербанк, говорит, что этот тариф подойдёт новичкам в сфере ВЭД, тем, у кого есть внешнеторговые контракты, и тем, кто проводит небольшие или нерегулярные валютные платежи.

Вместе с валютным банк откроет транзитный счёт. Деньги на нём лежат, пока вы проходите валютный контроль. Если контроль пройден успешно, деньги падают на валютный счёт. Отказаться от транзитного счёта нельзя. Он нужен всем, кто работает с валютой и проходит валютный контроль.

Пополнение

Большинство счетов имеют функцию пополнения. При этом клиенты могут переводить средства различными способами, но самыми популярными являются:

- Банкоматы. Многие аппараты имеют функцию внесения наличных. Если будет выбран банкомат, в чьем банке оформлен счет, то комиссии на перевод не будет. В большинстве случаев средства поступают моментально. Нужно лишь заполнить реквизиты, проверить их, внести средства и получить квитанцию.

- Через интернет. С большинством счетов можно работать удаленно. Онлайн-системы позволяют переводить средства быстро. В этом случае тоже указываются реквизиты. Онлайн-квитанция будет подтверждением внесения средств.

- Кассы. Деньги внести можно в банке, у кассира. Потребуется наличие паспорта, реквизитов счета. Средства переводятся моментально. Кассир выдает чек о совершенной операции.

- Сервисы денежных переводов Visa Money Transfer или MasterCard MoneySend. Это удобные системы, действующие во многих банках. Перевести деньги не составит труда.

- Перевод из другого банка. Благодаря реквизитам и паспорту получится зачислить средства.

В зависимости от способа перевод может зачисляться как моментально, так и через несколько дней. Также иногда взимается комиссия, размер которой тоже отличается.

Как организовать учет по счету 52

Но суммы средств не сразу учитываются при перечислении их организацией.

Дт 57 Кт 51 – сумма «ушла» с расчетного счета.

Дт 52 Кт 57 – банк приобрел необходимую сумму валюты, перевел ее на соответствующий счет. Учитываться будут суммы в рублях по курсу на момент зачисления.

Если банк приобретал иностранные деньги по курсу, отличному от курса Центробанка, то возникает отрицательная или положительная разница между стоимостью.

Дт 91.1 Кт 57 – отрицательная.

Дт 57 Кт 91.1 – положительная.

При операциях по приобретению валюты банк возьмет комиссию, которая отразится по Дт 91.2 Кт 51.

В дальнейшем этот счет корреспондирует по дебету/кредиту со счетами расчетов с различными контрагентами, уставного капитала, внутрихозяйственных расчетов, прибылей и убытков, кассы.

Валютный счёт в Альфа Банке: тарифы для ИП и юрлиц

Альфа Банк предлагает ИП и организациям четыре тарифных плана для валютного счёта. Также доступен бизнес-пакет «Конструктор», в котором можно самому настроить нужные опции и лимиты. Цена открытия счёта в любом тарифе — 0 руб.

|

Название тарифа |

|||||

|

Стоимость открытия счёта, руб. |

|||||

|

Стоимость обслуживания счёта, руб/мес. |

от 490 |

от 1690 |

от 990 |

от 990 |

1290 |

|

Внутрибанковские переводы |

без комиссий |

||||

|

Межбанковские переводы: |

В зависимости от тарифа: |

||||

|

комиссия, % |

0,25 |

0,12 |

0,15 |

0,25 |

|

|

минимум |

45 (USD, EUR) |

25 (USD, EUR) |

37 USD, 28 EUR |

57 USD, 43 EUR |

|

|

максимум |

225 (USD, EUR) |

200 (USD, EUR) |

200 USD, 150 EUR |

228 USD, 174 EUR |

|

|

Снятие USD, EUR до 29.999, % |

3,3 |

3 |

|||

|

Снятие USD, EUR от 30.000, % |

4,4 |

4 |

|||

|

Внесение наличных, % |

0,55 |

Клиенты Альфа Банка могут одновременно открыть несколько счетов и работать с такими валютами:

-

классические пакеты услуг — рубль, доллар США, евро;

-

премиальные пакеты услуг — рубль, доллар США, евро, фунт стерлингов, швейцарский франк;

-

Альфа Private — рубль, доллар США, евро, канадский доллар, японская йена.

Новые счета быстро открывают по заявлению, они сразу готовы к работе. Но на некоторых тарифах, например «Всё, что надо», бесплатно только открытие первого валютного счёта, остальные будут стоить 1 090 рублей.

Обратите внимание, не во всех филиалах банка готовы принимать к размещению фунт, йену, франк и канадский доллар. Нужно уточнять наличие такой возможности в службе поддержки.

Выбор счета

Физическим лицам банки предлагают несколько вариантов открытия валютных счетов, включая депозитные. Получается, что все могут открыть вклад в иностранной валюте. Сделать это можно для получения процентов. Ставки по депозитам отличаются, но обычно они составляют 0,1 – 3 % в год. Валютный счет для физических лиц позволяет получить доход при хранении денег определенное время. А при досрочном распоряжении средствами прибыль не начисляется.

Есть третий вид – мультивалютный счет, с которым можно получать прибыль от колебаний курса валют. Часто банки предлагают его оформить в рублях, долларах или евро. Клиенту можно самому управлять финансами, к примеру, если будет рост курса доллара, то пользователю можно перевести свои средства в доллары.

Пакеты услуг ВЭД

Если предприниматель планирует открыть валютный счет в банке с целью регулярного проведения взаимных расчётов с иностранными контрагентами, то рекомендуется отдавать предпочтение банковской организации, которая предоставит полный пакет услуг. Он должен включать не просто валютный контроль и проведение транзакций. В него также должна входить полноценная поддержка клиента и дополнительные опции, среди которых:

- Снижение степени рисков, работа по своевременному их выявлению и содействие в решении возникающих трудностей.

- Семинары и вебинары для специалистов ВЭД клиентских организаций.

- Консалтинговой сервис.

- Консультационная поддержка клиентов на нескольких языках.

- Ведение бухгалтерии в рамках валютных сделок.

- Сервис по возмещению НДС и другое.

Перечень дополнительных услуг может отличаться в различных банках. Их наличие делает стоимость пакета высокой. Однако это абсолютно оправданные цены за качественное оказание услуг по сопровождению ВЭД.