Промежуточный ликвидационный баланс в 2021 году

Содержание:

Порядок проведения процедуры ликвидации

Поэтапный алгоритм ликвидации организации выглядит так:

Шаг 1. Принятие решения о прекращении деятельности (добровольное, по суду или по банкротству). Составление уведомления в Федеральную налоговую службу по форме 15001 для внесения изменений в ЕГРЮЛ. Помимо ФНС, бланк 15001 следует отправить во все внебюджетные фонды, всем учредителям (собственникам), в регистрационные госорганы и органы власти.

Шаг 2. Публикация официальной информации о начале процедуры прекращения деятельности учреждения в средствах массовой информации и сети Интернет.

Шаг 3. Принимается решение о создании комиссии. Проводится инвентаризация активов, фондов и обязательств. По результатам инвентаризации составляется промежуточный бухбаланс.

Шаг 4. Осуществление мероприятий по взысканию дебиторской задолженности, по информированию кредиторов о закрытии. Составление промежуточного ликвидационного баланса.

Шаг 5. Окончательные расчеты с кредиторами, в том числе с сотрудниками предприятия. Оставшееся имущество после окончательных расчетов распределяется между собственниками и учредителями ликвидируемого учреждения.

Шаг 6. Формируется заявление по форме 16001. Документы отправляют в Налоговую инспекцию для осуществления государственной регистрации ликвидации и исключения организации из ЕГРЮЛ.

Как происходит ликвидация юрлица

Ликвидация юрлица бывает добровольной и принудительной.

Регулируется этот процесс ст. 61–64 ГК РФ.

Если принято принципиальное решение о ликвидации, которое должно быть утверждено единогласно всеми участниками ООО, необходимо назначить ответственного за осуществление процесса ликвидации, то есть ликвидационную комиссию или ликвидатора.

Если ликвидация принудительная, то ликвидатора устанавливает суд.

При ликвидации в связи с банкротством применяются специальные процедуры.

Далее начинается работа ликвидационной комиссии по ликвидации юрлица.

Ликвидационный баланс бывает промежуточным (ПЛБ) и итоговым (ИЛБ). Причем промежуточных балансов может быть несколько.

Должен ли ликвидационный баланс быть нулевым, расскажем далее.

Порядок составления промежуточного ликвидационного баланса

1. Сведения о составе имущества организации

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

2. Перечень требований, предъявленных кредиторами и результаты их рассмотрения

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

результатыПримечаниевиде приложения

Заполняем форму Р15016

Заявление о ликвидации юридического лица заполняется по тем же требованиям, что и другие регистрационные формы. Это означает, что необходимо учитывать следующие особенности:

- использовать только печатные заглавные буквы;

- при компьютерном заполнении разрешен шрифт только чёрного цвета Courier New высотой 18 пунктов;

- при ручном заполнении используйте чернила чёрного, синего, фиолетового цветов;

- не прикладывайте к заявлению незаполненные страницы;

- нумеруйте только заполненные страницы;

- сшивать заявление не надо, можно только скрепить его обычной скрепкой.

Напомним, что в ходе ликвидации ООО заявление Р15016 подаётся в налоговую инспекцию три раза. И каждый раз оно заполняется по-разному.

Этап 1. Уведомление о ликвидации

Первый раз сообщить о ликвидации ООО в ИФНС надо в течение трёх рабочих дней после принятия такого решения. Кроме того, участники общества должны назначить ликвидатора или ликвидационную комиссию. Именно к ним переходят полномочия по управлению обществом.

Важно также установить срок ликвидации компании, потому что его надо будет указать в заявлении Р15016 на первом этапе. Максимальный срок закрытия устанавливает статья 57 закона «Об ООО» и он составляет один год с момента принятия соответствующего решения

Это не означает, что вы не сможете завершить процедуру ликвидации, пока не закончится год. Просто надо учитывать, что есть сроки прохождения этапов, определённые законом, и при всем желании сократить их нельзя.

Переходим к заполнению Р15016. На первой странице впишите коды вашей организации (ОГРН и ИНН). Ниже надо выбрать код причины подачи заявления. В данном случае это будет значение «3», которое означает, что участники приняли решение о ликвидации и назначили ликвидатора.

На листе А в пункте 3 впишите сведения о ликвидаторе или председателе ликвидационной комиссии. Это стандартные паспортные данные и код ИНН, если он есть. Кроме того, надо заполнить строку о должности: «ликвидатор» или «председатель ликвидационной комиссии».

Если доступ к сведениям об организации ограничен, об этом надо сделать соответствующую отметку после указания должности. В этом случае заполняют также лист Б, где указывают основания для ограничения доступа. Они перечислены в статье 6 закона № 129-ФЗ от 08.08.2001:

- компании, в отношении которых введены международные санкции;

- юридические лица на территории Крыма и Севастополя;

- кредитные организации, сопровождающие контракты по оборонному госзаказу.

Лист В заполняется данными на заявителя. Им является ликвидатор или руководитель ликвидационной комиссии, потому что директор ООО никаких полномочий по управлению уже не имеет. На последней странице заявитель должен вписать электронную почту и телефон для связи.

Этап 2. Утверждение промежуточного баланса

Через два месяца, отведённых на извещение кредиторов о ликвидации ООО, необходимо утвердить промежуточный баланс и сообщить об этом в налоговую.

На титульном листе снова укажите ОГРН и ИНН организации. Однако код причины подачи заявления будет не «3», а «4», то есть составление промежуточного баланса. Срок ликвидации повторять не надо, об этом есть соответствующая сноска.

Лист В заполняется аналогично первому заявлению.

Этап 3. Завершение ликвидации

После расчётов с кредиторами наступает последний этап ликвидации. Для этого в ИФНС подают третье заявление Р15016, которое отличается от второго только кодом причины подачи. Вместо «4» на титульной странице надо указать «7».

Кроме того, к заполненному заявлению прилагается сам ликвидационный баланс и документ об оплате пошлины на 800 рублей. Пошлина не взимается, если документы направляются в электронном виде.

Правила закрытия фирмы с долгами

Предприятие не приносит доход? Привычка держаться за бизнес «до последнего» все больше «затягивает в долговую трясину»? Приняли решение закрыть фирму?

В процессе коммерческой деятельности приходится принимать даже непопулярные решения. Вот только вопрос, как закрыть фирму, имеющую долги? Тем более, если кредиторская нагрузка постоянно растет.

Первый вариант — при наличии средств для закрытия образовавшейся задолженности

Добровольное закрытие фирмы в этом случае признается оптимальным вариантом. Правда, предварительно потребуется привести в порядок всю документацию. Ведь к ликвидируемому предприятию непременно проявят повышенный интерес проявляют различные контролирующие органы.

Необходимо будет оформить документы на ликвидацию юридического лица (заявление, составленное по формам Р-15001 и 15002, а также сообщение о начале процедуры ликвидации С-09-04). Передать их в налоговую.

Официально уведомить о закрытии фирмы фонд соцстраха и «пенсионный». Подать объявление в «Вестник государственной регистрации» и заказными письмами проинформировать контрагентов.

Составить промежуточный баланс, где будут указаны все требования кредиторов. Заверенные у нотариуса копии (бухгалтерского документа и квитанции уплаты госпошлины), подтверждение размещенного в «Вестнике» объявления — направляются в ИФНС.

После завершения расчетов с кредиторами и контрагентами – составляется заключительный ликвидационный баланс (форма 16001). После этого можно получать свидетельство о закрытии юридического лица.

Все документы, собираемые для добровольной ликвидации фирмы, необходимо «прошить», «пронумеровать», а затем заверить у нотариуса.

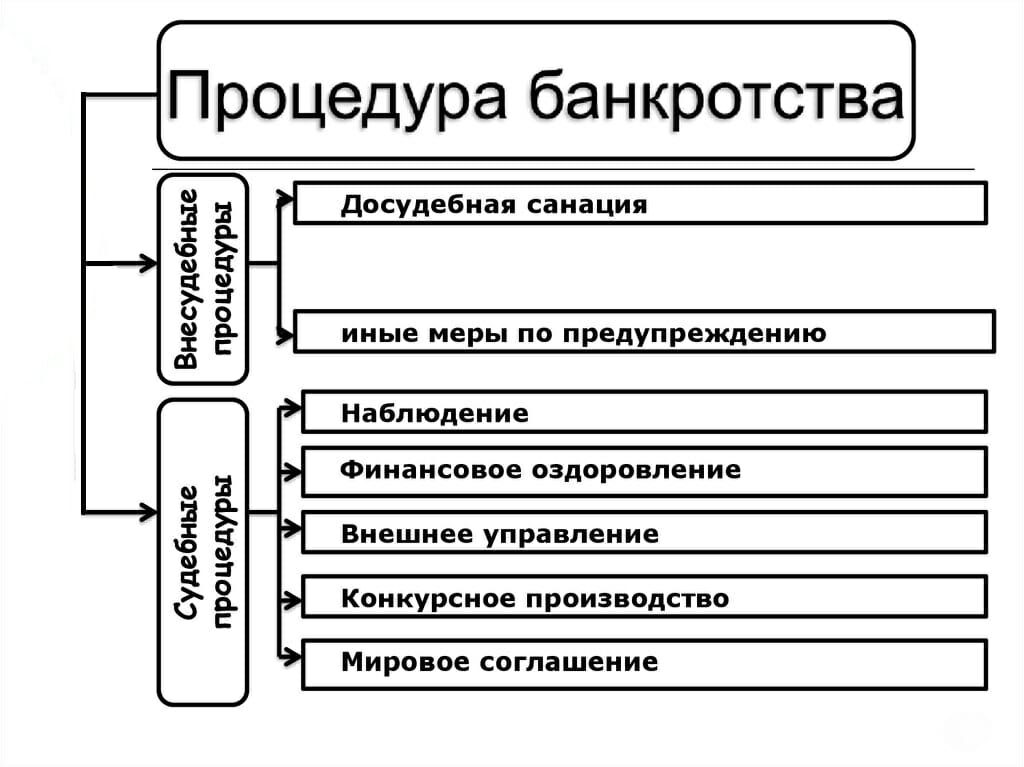

Закрыть фирму с долгами, при невозможности их погашения, позволяет процедура «банкротство юридических лиц» по упрощенной или общей схеме.

Упрощенная процедура признания компании несостоятельным должником

Используется, в соответствии с законом 127-ФЗ «О несостоятельности (банкротстве)», при обязательном соблюдении следующих условий:

- все учредители согласны с необходимостью ликвидации компании через банкротство;

- имеются требования кредиторов о возврате заемных средств;

- невозможно исполнить долговые обязательства за счет финансовых средств и прочих активов юридического лица;

- правильно составлен ликвидационный баланс, свидетельствующий о несостоятельности фирмы.

Проще говоря, учредители принимают соответствующее решение о закрытии компании. После чего составляется реестр кредиторов и направляется уведомление о начале процедуры в ЕГРЮЛ. Проводится инвентаризация активов, подтверждающая невозможность погасить все долги. На основании этого в арбитражный суд направляется обращение о признании фирмы банкротом.

Суд определяет конкурсного управляющего, который и занимается приемом требований кредиторов и выполнением финансовых обязательств. Используя имеющиеся в собственности предприятия средства, конкурсный управляющий начинает погашать долги. Кредитные обязательства, для исполнения которых «не хватает» средств, все равно считаются погашенными. А юридическое лицо — ликвидированным.

Общая схема банкротства

В этом случае суд в первую очередь проверяет, действительно ли имеются признаки несостоятельности предприятия. Если заявление признается обоснованным, начинается сама процедура. В этом случае банкротство юридических лиц предполагает следующие этапы:

1. Наблюдение – в течение 4 – 7 месяцев анализируется финансово-хозяйственное состояние фирмы. Проводится собрание кредиторов и создается реестр их требований. Назначенный конкурсный управляющий составляет график погашения долгов организации.

2. Финансовое оздоровление, что может потребовать около двух лет. На этом этапе проводится реструктуризация долга. Если и это не поможет закрыть все долговые обязательства, наступает следующий этап банкротства юридического лица.

3. Внешнее управление – около 24-х месяцев. Назначенный арбитражем управляющий начинает руководить фирмой, разрабатывает новую стратегию, проводит конкретные мероприятия по восстановлению платежеспособности фирмы.

4. Конкурсное производство – обычно этот этап длится до полугода. На этом этапе банкротства активы несостоятельной компании реализуются с торгов. Полученные средства направляются в счет погашения долгов кредиторам. Если вырученных денежных средств не хватит – остальные обязательства списываются с должника.

Как сделать ликвидационный баланс нулевым

Ликвидационный баланс редко бывает нулевым. Во-первых, часто остается непокрытый убыток, зависшая кредиторская задолженность, за которой так и не обратился контрагент. А может быть наоборот осталась нераспределенной прибыль, которая в активе компенсируется невзысканной дебиторской задолженностью, по которой не истек срок исковой давности, а значит и пока нельзя ее списать.

Но если все-таки действительно после всех расчетов и расформирования уставного капитала на всех бухгалтерских счетах оказалось по нулям, то и тогда отчет не будет совсем пустой. Ну разве что в уникальном случае, когда все остатки по счетам привели к нулю в конце декабря, а сдать ликвидационный баланс получилось уже в январе.

Промежуточный ликвидационный баланс в 2021 году

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Форма (бланк) промежуточного ликвидационного баланса

На 2021 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

Способы ликвидации

Существует несколько способов закрытия ООО с нулевым балансом:

- Изменение состава участников (учредителей) со сменой исполнительного органа (директора). Сейчас множество фирм предлагают заинтересованным лицам купить готовое ООО, следовательно, всегда есть шанс продать организацию новому владельцу. В этом случае нулевой баланс станет несомненным преимуществом, так как он подтверждает отсутствие всякой задолженности организации перед другими кредиторами.

- Ликвидация ООО через процедуру реорганизации в форме слияния или присоединения. Этот вариант предполагает переход всех прав и обязанностей к другому юридическому лицу.

Оба эти варианта активно применяются на практике. Но с правовой точки зрения это не будет ликвидацией, так как все права и обязанности ООО либо останутся в зоне ответственности нового учредителя организации (в первом случае), либо перейдут к другому юридическому лицу (второй вариант).

- Ликвидация ООО с нулевым балансом «по умолчанию». В соответствии со ст. 21.1. Федерального Закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» № 129-ФЗ от 08.08.2001 г. (далее Закон № 129-ФЗ), если юридическое лицо в течение 12 месяцев не предоставляло отчетность в налоговые органы и не осуществляло никаких операций по расчетному счету, оно может быть признано недействующим и исключено из единого государственного реестра юридических лиц (далее — ЕГРЮЛ) органом ФНС. Здесь тоже не все так просто, как кажется. Возможна следующая ситуация: вы в течение года не подаете налоговую отчетность и уже решили, что вашу организацию благополучно исключили из ЕГРЮЛ. Но не тут то было. Вас не только не закрыли, но и еще насчитали штрафы за весь период не предоставления деклараций. Дело в том, что исключение ООО из ЕГРЮЛ в порядке ст. 21.1. Закона № 129 — это не обязанность, а право государственного регистрирующего органа, в отличие от обязанности любого хозяйствующего субъекта предоставлять установленную законом отчетность (даже если это нулевое ООО). Поэтому вам может прийти требование об уплате суммы штрафов и пени, даже если фактически организация не осуществляет никакой деятельности. Вывод напрашивается сам — указанный способ ликвидации хорош только в случае, когда вы уверены, что вас не найдут и требование предъявить будет просто некому. Согласитесь, это несколько сомнительный вариант.

- Официальная ликвидация ООО с нулевым балансом. Именно в этом случае после завершения процедуры закрытия общество перестанет существовать и не повлечет за собой никаких юридических последствий для других лиц. Данный вариант прекращения существования организации является наиболее предпочтительным.

Следует отметить, что закрытие ООО с нулевым балансом не выделено как отдельный вид ликвидации юридического лица. В законодательстве данная процедура регулируется законом №129 и не зависит от показателей отчетности хозяйствующего субъекта.

Как составить ликвидационный баланс при УСН

По окончании урегулирования всех вопросов с кредиторами организация уже может составить ликвидационный баланс. Он также как и промежуточный утверждается учредителями (участниками) либо органом, который вынес решение о начале процедуры ликвидации (п.6 ст. 63 ГК РФ).

Разберемся, как составить ликвидационный баланс при УСН. Сразу определимся, что баланс в этом случае может быть как нулевой, так и ненулевой. В актах законодательства пока не закреплен единый подход к данному вопросу. Более того, ст. 63 ГК РФ не предусматривает, что баланс в случае ликвидации необходимо составлять до того как будет произведен раздел имущества между собственниками. То есть, его можно сделать и по окончании данной процедуры. Главное, чтобы данные действия были совершены уже после того как была погашена имеющаяся кредиторская задолженность.

То есть, если ликвидационная комиссия наделена правом распределять оставшееся после уплаты долгов имущество, то баланс можно сформировать уже после того, как будет произведено его разделение. В этом случае будет идти речь о нулевом балансе. Такой вариант оптимален, если у предприятия нет дебиторской задолженности. В противном случае заполнение баланса отложится до тех пор, пока вопросы с дебиторами не будут окончательно урегулированы. Кроме того при наличии спорных вопросов между участниками по поводу оставшегося имущества, ликвидационная комиссия должна будет продать его с торгов в соответствии с п.8 ст. 63 ГК. Но никто не застрахован от возникновения каких-либо сложностей в этом процессе. То есть составление баланса будет также отложено до того момента, пока спор не будет урегулирован.

Если же оставшимся имуществом будут распоряжаться акционеры и в балансе нужно будет отобразить информацию по нему, то в таком случае отчет никак не сможет быть нулевым. Таким образом, в активах фирмы будет имущество, за которое нужно будет платить транспортный налог и/или налог на имущество. То есть у организации будет по-прежнему расти долг по этим налогам.

Для ликвидационного баланса законодательство не предусматривает специально разработанной и утвержденной формы. Он заполняется на стандартном бланке, утвержденном приказом Минфина РФ от 02.07.2010 №66. В форме документа организация обязательно должна отметить, какой баланс она сдает: промежуточный ликвидационный или ликвидационный. Это рекомендует ФНС в своем письме от 07.08.2012 №СА-4-7/13101. Формирование баланса осуществляется в соответствии с общими правилами по составлению годовых и ежеквартальных балансов.

Подготовка к возможной выездной проверке из ИФНС

После получения уведомления о ликвидации ООО налоговые органы имеют право (но не обязаны) провести выездную проверку. Причем сделать они это могут независимо от того, когда и по какой причине проводилась предыдущая проверка.

На практике, данную процедуру налоговая инспекция проводит не всегда, а «нулевые» компании, как правило, не проверяет вовсе. Однако, в любом случае, подготовиться к визиту из ИФНС и навести порядок в денежных расчетах и отчетных документах лучше заранее.

Если решение о выездной проверке уже вынесено, то переходить к следующему этапу ликвидации можно только после окончании проверки и урегулирования всех вопросов, возникших во время её проведения.

Форма (бланк) и порядок составления ликвидационного баланса

Предварительная подготовка данных и само составление ликвидационного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя, формально по закону, эту процедуру должна выполнять ликвидационная комиссия.

На 2021 год установленной формы окончательного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений).

При этом, в октябре 2016 года налоговая официально пояснила, что ликвидационный баланс можно подготовить по форме бухгалтерского баланса, утвердив его учредителями (участниками) ООО или лицом, принявшим решение о его ликвидации.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк окончательного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

Все о ликвидационном балансе

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации организации с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидация организации осуществляется с проведением обязательных этапов. В состав ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры;

- Выбор состава ликвидационной комиссии и ликвидатора;

- Уведомление регистрационного органа ИНФС. Документ формы Р15001 представляется в течение трех рабочих дней после принятия учредителям решения о ликвидации. Бланк заверяется нотариально;

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения;

- Формирование промежуточного ликвидационного баланса.

Решения принимаемыми учредителями, фиксируют в протоколах. Единственный участник общества издает решение, принятое единолично, а право подписи баланса имеется у председателя ликвидационной комиссии.

По истечение двух месяцев после официальной публикации о начале ликвидации составляется промежуточная форма. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и оформление данных отчетности.

При формировании показателей используют правила ведения бухгалтерского учета, применимые для этого этапа ликвидации. В процессе подготовки данных производятся данные:

- Внесение корректировки в учетную запись;

- Списание НМА, не способных приносить доход;

- Изменение критериев классификации долгосрочной и краткосрочной задолженности. При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

Для уведомлений ИФНС на стадии ликвидации используют уведомление по форме Р15001. Данный документ предоставляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие предоставляет промежуточную отчетность на регистрацию одновременно с уведомлением по форме Р15001.в момент предоставления уведомления не должно быть проверок, судебных дел, по которым не принято решений.

Все подписи заявителей на уведомлениях, предоставляемых в ИФНС в период ликвидации, заверяются нотариусом.

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде (например, УСН). Если организация, применяющее упрощенную систему налогообложения, и не относится к категории малой, то отчетность предоставляется в полном объеме.

Необходимо отметить, что нулевая промежуточная отчетность без наличия показателей не может быть составлена. Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток.

Нулевая отчетность составляется только на заключительном этапе в форме окончательного ликвидационного баланса. На основании промежуточного баланса применятся решение о проведении внеплановой выездной комиссии. При отсутствии ведения деятельности в течение трех лет и отсутствии активов проверка может не назначаться или проводится в ускоренном порядке с закрытием проверки справкой.