Коэффициент оборачиваемости материальных запасов

Содержание:

Срок погашения дебиторской задолженности

При анализе финансовой отчетности, для оценки финансовой устойчивости в краткосрочной перспективе, применяют такой показатель как срок погашения дебиторской задолженности.

Определение. Срок погашения дебиторской задолженности — (Дебиторская задолженность * Длительность одного периода) / Среднегодовая реализация в кредит;

Срок погашения дебиторской задолженности — представляет собой средний промежуток времени, в течении которого компания, продав свою продукцию, ожидает поступления денег. Определяет в днях среднее время оборота дебиторской задолженности с учетом изменения размера выручки от продаж.

Значок в формулах (акроним):DSO

Синонимы: Срок оборота дебиторской задолженности, оборачиваемость дебиторской задолженности в днях, средний срок получения платежа, average collection period, Days sales outstanding, RTD, Receivable Turnover in Days, период оборачиваемости дебиторской задолженности.

Формула расчета срока погашения дебиторской задолженности:

, где

DSO — срок погашения дебиторской задолженности, дней; DAP — длительность одного периода, дней; AR — дебиторская задолженность (Account receivable) , рублей; NS — выручка (нетто) от всех видов продаж (Net Sales, Среднегодовая реализация в кредит), рублей;

Предназначение. Если средний фактический срок погашения дебиторской задолженности превышает установленный, это может влиять и на степень ликвидности фирмы.

Важнейшим элементом анализа дебиторской задолженности является оценка ее оборачиваемости. Тенденцию изменения этого показателя часто используют при определении обоснованности скидки за ранние платежи. Чем выше скорость оборота, тем меньше инвестировано средств в дебиторскую задолженность. Количество оборотов дебиторской задолженности рассчитывается по формуле:

DSOоб = NS / AR;

Рекомендуемые значения. Зависит от отрасли. По западным источникам, для средней компании значение этого показателя составляет 45 дней (или 8 оборотов в год).

Пример: Длительность одного периода 365 дней. Дебиторская задолженность 58,21 млн. рублей на начало года, а в конце 69,21 млн. рублей. Выручка (нетто) от всех видов продаж соответственно 395,12 и 428,47 млн. рублей. Определите изменение коэффициента срок погашения дебиторской задолженности за год.

Значение коэффициента срок погашения дебиторской задолженности в начале года: DSOнач = 365 * (58,21 / 395,12) = 53,8 дня.

Значение коэффициента срок погашения дебиторской задолженности в конце года: DSOкон = 365 * (69,21 / 428,47) = 58,96 дней.

Изменение значения:DSO = DSOкон / DSOнач = 1,0959 или увеличился на +9,59%.

Ответ. Коэффициент срок погашения дебиторской задолженности увеличился за год на 9,59%.

Оборачиваемость собственного капитала

Рассчитывается для определения скорости собственного капитала организации за отдельно взятый период.

Оборачиваемость капитала собственных средств организации призвана характеризовать различные аспекты финансовой активности предприятия. Например, с экономической точки зрения этот коэффициент характеризует активность денежного оборота вложенного капитала, с финансовой – скорость одного оборота вложенных средств, а с коммерческой – излишки или недостаточность продаж.

Если этот показатель показывает значительное превышение уровня реализации товаров (услуг) над вложенными средствами, то как следствие, начнется рост кредитных ресурсов, что, в свою очередь, позволяет достичь предела, за которым повышается активность кредиторов. В этом случае к собственному капиталу увеличивается отношение обязательств и растет кредитный риск. А это влечет за собой невозможность оплачивать данные обязательства.

Низкая же оборачиваемость капитала собственных средств указывает на их недостаточное вложение в производственный процесс.

Основные понятия

Складские запасы покрывают спрос и гарантируют предложение. Их размер и структура зависят от товарооборота конкретной фирмы. Чтобы пропорция между оборотом в торговле и складом оставалась идеальной, нужно анализировать скорость продаж и объем резерва, их соотношение. Отвечая на вопрос, что такое оборачиваемость товара, простыми словами, следует отметить, что это отношение, которое показывает, сколько раз за период будет продаваться закупка или какое количество дней уйдет, чтобы опустошить помещение склада. В расчетах учитываются средние величины.

Для получения максимально объективной картины не рекомендуется брать крупные поставки под заказ, потому что они искажают реальную ситуацию, не проходя этап хранения. Чтобы охарактеризовать остатки и приходы, в организациях розничной и оптовой торговли сводят торговый баланс. Он дает информацию о движении продукции, сколько и чего было закуплено и продано.

Чтобы определить, как считается оборачиваемость товара, потребуются три критерия:

- Объем товарных запасов за период.

- Расчетный срок. Его определяет владелец бизнеса исходя из целесообразности и специфики продукции. Например, по скоропортящимся изделиям берется неделя, а по строительству – от 6 месяцев.

- Товарооборот (продажи) за то же время.

Чтобы получить объективную оценку, нужно учитывать следующие рекомендации:

- Сравнение проводится по одинаковым группам ассортимента.

- Показатель поможет оптимизировать деятельность только там, где есть склад.

- Учитываются оприходованные позиции, имеющиеся в наличии.

- Коэффициент считается в натуральном или денежном выражении, по закупочным ценам.

- Полученные результаты наблюдаются и анализируются в динамике.

Если изделия реализуются медленно, то эффективность использования оборотных средств будет низкой, но если скорость слишком высокая, то потребитель может столкнуться с отсутствием на складе нужной позиции. Поэтому стремиться к абсолютному минимуму не стоит.

Под «оборачиваемостью» и ее коэффициентом понимают одно и то же. Оба понятия определяют, сколько раз остатки были в операционном цикле с заданным промежутком времени. Считать ее можно по отдельным позициям, группам, поставщикам, маркам, в рублях и килограммах за неделю или полгода.

Пояснения к расчетам ежемесячных, квартальных и годовых значений

Пояснения к расчетам ежемесячных, квартальных и годовых значений, с использованием среднегодовых, на примере расчета коэффициентов оборачиваемости запасов:

Оборачиваемость запасов (коэффициент) = Материальные издержки / Среднегодовой остаток запасов

Оборачиваемость запасов в днях = 360 / Коэффициент оборачиваемости запасов

Товарооборот рассчитывается в закупочных ценах или ценах себестоимости, в данном случае, это строка в отчете о прибылях и убытках: «Материальные расходы».

Как правило, для расчета среднегодовой величины активов находят их сумму на начало и конец года и делят на «2». Однако более корректные и точные расчеты получаются при использовании формулы, которую называют средней хронологической моментного ряда. Для всех коэффициентов, с использованием средних, в расчетах применяется именно эта формула.

Таблица результатов расчета коэффициентов оборачиваемости:

| Период | Год | I Кв | Янв | Фев | Март | II Кв | Апр | Май | Июнь | III Кв | Июль | Авг | Сен | IV Кв | Окт | Ноя | Дек |

| Материальные издержки (ОПУ) | 240 | 50 | 20 | 10 | 20 | 65 | 30 | 20 | 15 | 75 | 25 | 20 | 30 | 50 | 20 | 10 | 20 |

| Запасы (Баланс) | 5 | — | 5 | 4 | 6 | — | 4 | 5 | 4 | — | 8 | 2 | 5 | — | 7 | 6 | 3 |

| Коэффициент, раз | 48 | 10 | 4 | 2 | 4 | 13 | 6 | 4 | 3 | 15 | 5 | 4 | 6 | 10 | 4 | 2 | 4 |

| Коэффициент, дней | 7,5 | 9,0 | 7,5 | 15,0 | 7,5 | 6,9 | 5,0 | 7,5 | 10,0 | 6,0 | 6,0 | 7,5 | 5,0 | 9,0 | 7,5 | 15,0 | 7,5 |

Пример расчета запасов года с применением формулы средней хронологической моментного ряда:

Запасы средние за период (год) = (5/2 + (4+6+4+5+4+8+2+5+7+6) + 3/2) / n-1 = 5

Где:

5/2 + 3/2 – полусумма первого и последнего периода,

(4+6+4+5+4+8+2+5+7+6) – суммы промежуточных периодов,

n-1 = 11 – количество расчетных периодов.

Коэффициент (раз) рассчитывается – как отношение материальных издержек (ОПУ) к расчетному среднегодовому показателю запасов (в данном случае = 5).

Коэффициент (дней) рассчитывается – в зависимости от периода:

360 / Коэффициент оборачиваемости (раз) – для года;

90 / Коэффициент оборачиваемости (раз) – для квартала;

30 / Коэффициент оборачиваемости (раз) – для месяца.

Коэффициенты, рассчитанные в днях, является более предпочтительными для анализа, так как они «корректно сравнимы» (коррелируется) для любого периода, они как бы находится в одной плоскости измерений – в днях.

При анализе целесообразно оценивать любой финансовый показатель не с точки зрения его соответствия неким нормативам, а скорее в контексте реального состояния дел в компании

При этом, безусловно, полезно сравнивать показатели рассматриваемой организации с показателями его конкурентов и в целом по отрасли.

Кроме того, важно понимать, что стоит за каждым показателем. Например, для какого-нибудь крупного авиационного предприятия с длинным производственным циклом оборачиваемость запасов в 180 дней может быть абсолютно приемлемой, а для торговой сети такое значение может свидетельствовать о серьезных проблемах с реализацией товара.

Выберите свою лицензии Budget-Plan Express и оплатите в личном кабинете – в рублях или другой валютой

Справка о программе «Budget-Plan Express», www.strategic-line.ru | Содержание справки

Как решить проблему при показателе коэффициента вне нормативных пределов?

Контроль запасов должен обеспечить бесперебойность производства. Чтобы этого достигнуть, нужен запас сырья, чтобы обеспечить производство в промежуток между его поставками. Также необходим страховой запас – он понадобиться при непредвиденных ситуациях. Существует и технологичный запас, когда сырье нельзя в неизмененном виде использовать для производства, и оно требует предварительной подготовки. Нельзя сбрасывать со счетов и сезонный фактор. Все эти виды запасов будут составлять оптимальный их размер. При этом рассчитывают каждый их вид. Когда существующий объем выше нормативного показателя, его стоит понизить, что позволит высвободить часть финансов. В случае, когда коэффициент ниже нормы, бесперебойность производства находится под угрозой.

Нормативное значение оборачиваемости

Показатель оборачиваемости запасов не имеет определенных нормативов, которые приняли бы все предприятия. Коэффициент чаще всего используется для расчета и сравнения по предприятиям одной отрасли, а также для отслеживания динамики для одного конкретногопредприятия.

В случае снижения показателя оборачиваемости запасов, можно говорить о следующей ситуации:

- Избыток накопленных запасов,

- Низкая эффективность управления запасами,

- Избыток непригодного материала и др.

Не всегда эффективность отражается высокой оборачиваемостью, поскольку это может быть признаком низкой величины запасов, что чаще всего может привести к перебою процесса производства.

Для предприятий, функционирующих с высоким уровнем рентабельности, присуща низкая оборачиваемость, а для предприятий низкой нормы рентабельности наоборот.

Оборотные средства и их финансовый анализ

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

Похожие термины:

-

Коэффициент, отражающий скорость оборачиваемости (показывает число оборотов за период) активов; рассчитывается как частное от деления выручки от реализации на среднюю величину совокупных активо

-

Отношение выручки от реализации продукции (работ, услуг) к средней за период величине текущих активов предприятия.

-

величина, равная отношению чистого объема продаж к сумме дебиторской задолженности.

-

показатель использования активов, определяемый как отношение среднегодового объема продаж в кредит к среднему сальдо дебиторской задолженности.

-

(capital turnover) — показатель количества оборотов капитала за год или оборотов, приходящихся на каждую вложенную единицу используемого капитала. Исчисляется как частное от деления: объем (объем продаж)

-

WORKING CAPITAL TURNOVERВ АНАЛИЗЕ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ один из `14 важнейших относительных показателей`, регулярно публикуемых агентством Дан энд Брэдстрит (Dun & Bradstreet, Inc.), показывающий использование об

-

отношение выручки от реализации продукции TR к среднегодовой величине оборотных средств Кос. kоб = TR: Кос. Показывает количество оборотов, которые оборотный капитал совершает в течение года.

-

показатель банковской деятельности, характеризующий эффективность использования заемных средств и определяемый числом дней, за которые кредитные средства банка осуществляют полный оборот.

-

Коэффициент оборачиваемости кредиторской задолженности — отношение выручки от реализации продукции к средней за период величине кредиторской задолженности.

-

1) О фондах взаимных инвестиций: показатель торговой активности фонда в течение года, выраженный в процентах от средних суммарных активов фонда. Коэффициент оборота 25% означает, что стоимость пров

-

число оборотов, совершенных оборотными средствами за отчетный период, представляющее отношение себестоимости реализованной продукции: к среднему остатку или нормативу оборотных средств.

-

показатель, характеризующий эффективность компании. Вычисляется как частное от деления выручки от реализации на балансовую стоимость основных средств.

-

величина, определяемая отношением стоимости или количества выписанных со склада товаров к среднему складскому запасу в этих же единицах.

-

Отношение годового объема продаж к среднему объему товарных запасов, которое является показателем скорости, с которой товарные запасы производятся и продаются. Низкая оборачиваемость является н

-

постоянное движение товаров в сфере обращения и реализация товарных запасов.

-

среднее количество операций, совершенных с денежной единицей за определенный период времени. Скорость оборачиваемости дохода обычно рассчитывается как коэффициент совокупности всех денег и ном

-

величина, характеризующая скорость оборота вкладов, определяемая временем их обновления.

-

среднее число оборотов запасов в течение года (частное от деления продаж компании на запасы).

-

Коэффициент оборачиваемости текущих пассивов — отношение выручки от реализации продукции к средней за период величине текущих пассивов предприятия.

-

характеристика портфеля ценных бумаг, указывающая на то, какая доля портфеля про шла полный цикл, то есть была и продана, и куплена. Оборачиваемость портфеля измеряется в процентах за год.

Актуальность для магазина

В цепочке участвуют позиции на полках продавца и на складе. Иногда в формулу оборота товара включают то, что уже оплачено, но не доставлено от поставщика. Анализируя полученные данные, можно предотвратить затоваривание торговых точек. Факторов, которые влияют на величину на практике, бывает гораздо больше, чем в теории. Самые значительные из них:

- эффективность работы менеджера по снабжению;

- скорость рабочего процесса склада;

- оперативность доставки и выкладки продукции;

- нормы запасов, установленные в организации.

Расчет упрощают специальные программы, которые предлагает .

Методы формирования запасо

Консервативный метод предусматривает формирование большого объема запасов на случай перебоев в поставках сырья и материалов, резкого роста цен, изменения спроса и т. д.

При таком подходе возрастают расходы на содержание запасов и падает рентабельность предприятия.

Умеренный метод направлен на создание небольших резервов на случай изменения ситуации.

При такой политике показатели рентабельности на среднем уровне, риски предприятия умеренные.

Агрессивный метод заключается в минимизации размера запасов вплоть до полного их отсутствия.

В данном случае максимальный уровень риска, но наивысшие показатели эффективности деятельности при отсутствии непредвиденных обстоятельств.

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.”

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода, n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

Характеристика показателя

Анализ показателя оборачиваемости проводится в рамках единого сегмента рынка, в динамике для рассматриваемой организации, что может характеризовать его состояние:

- повышение – свидетельствует об исчерпывании складского ассортимента, что зачастую приводит к сбоям работы. Сравнивая предыдущие периоды, результат может получиться слишком высоким: означает недостаточное наличие запасов;

- снижение – выражает накопление избыточных запасов, непродуктивное складской менеджмент, переизбыток негодных к применению материалов. При сравнении с предшествующим годом, итог возможен слишком низким: запасы не конкурентоспособны, либо слишком велики.

Помимо этого, коэффициент оборачиваемости запасов показывает маркетинговую стратегию юридического лица.

Стремясь к высокому кругообороту резервов нужно помнить, что уменьшение запасов повышает риски дефицита, снижается уровень сервиса для покупателей.

Нужно найти оптимальный подход, позволяющий результативно использовать свои сбережения, а также обеспечить клиентов требуемой безопасностью. Для определения этого, нужно:

- установить норматив оборота, который оптимален для реализации приоритетных целей предприятия, оценить его исполнение;

- прослеживать колебания обращаемости в динамике.

При положении, когда у предприятия кредитная система расчетов – главным критерием оценки продуктивной деятельности является соотношение кредитной линии с обращаемостью на представленный товар.

Вычисление коэффициента обращаемости запасов производится по нормам – количества циклов или дней, в течение которых резервы продукции должны быть проданы согласно поставленным целям предприятия.

Формула по балансу расчета показателя кругооборота резервов выглядит следующим образом:

В вычислении коэффициента оборачиваемости материальных запасов вместо прибыли иногда применяют себестоимость продукции, которая выражается в формуле:

Чем выше данный результат, тем наиболее рациональным является управление производством – минимизируется потребность в оборотном капитале.

Параметры запасов

Период – применяется относительно скоропортящихся продуктов с точным указанием даты истечения срока годности;

Разы – количество совершенных операций по продаже товаров:Товарооборот за период – величина цен согласно складскому учету;

Средний товарный запас за период – выявляет количество продукции, которая находится в складском помещении на протяжении установленного времени. При равных замерах промежутка времени для его вычисления используется формула:

В расчете показателей с неравными интервалами времени применяется алгоритм хронологического взвешенного:

Менеджмент производства рассматривает принципиальные аспекты формирования запасов соответственно оптимального соотношения степени риска и прибыльности работы предприятия:

-

Консервативный – может воздействовать негативно на стадии обращаемости, характеризует небольшой показатель рентабельности. Вероятный риск – низок. Это предусматривает:

- возмещение текущего спроса по всем видам резервов;

- изготовление запасов в большом количестве на моменты перебоев в поставках комплектующих, сырья;

- замедление инкассации задолженности дебиторов;

- корректировка условий изготовления продукции;

- активации спроса потребителей;

- прочее;

- Умеренный – производство ассортимента на возможные сбои в процессе работы. Расчет нужных показателей резервов проводится, основываясь на исследованиях предшествующего года, выявляющих типы запасов, где вероятно возникновение добавочных объемов, их необходимость. Степень риска, доходности средняя;

- Агрессивный – минимизирование всех разновидностей запасов, в том числе их полное исключение. Наибольшие результаты достигаются при отсутствии в работе сбоев, которые могут повлечь серьезный финансовый урон, обусловленный падением объема производства, реализацией товаров. Риск – максимальный.

Оборачиваемость товарных запасов

Часто от клиентов мы слышим: хотим увеличить оборачиваемость запасов и контролировать её. Это показатель того, сколько раз за анализируемый период предприятие использовало средний остаток запасов. Норматив зависит от сферы деятельности. Чем выше оборачиваемость, тем больше, скорее всего, будет выручка по тому среднему запасу, который есть на остатке.

Выделим два основных показателя, связанных с оборачиваемостью.

- Коэффициент оборачиваемости товарных запасов.

Показывает, сколько раз за год оборачиваются средние запасы. Считается в разах за год или днях оборота. Есть несколько формул:

Коэффициент оборачиваемости = Средние продажи/средний остаток* 365 (или другой период расчёта)

Если умножить средние продажи на 365 (рассматриваемый период оборачиваемости товарных запасов), получим либо нашу выручку, либо себестоимость. Это зависит от тех цен, в которых мы хотим считать оборачиваемость. Но чаще на практике встречается другая формула:

Коэффициент оборачиваемости = Себестоимость продаж/средний остаток

2. Обратный показатель.

Зная коэффициент и сколько раз за год у нас получаются запасы, мы можем найти коэффициент оборачиваемости в днях (этот показатель называется «покрытие в днях»). Для этого полученное число необходимо разделить на 365. Оборачиваемость товарных запасов формула:

Оборачиваемость в днях = 365/ Коэффициент.

Чем выше коэффициент оборачиваемости, тем лучше. Если мы апеллируем оборачиваемостью в днях, ситуация будет противоположной: чем меньше период оборота товаров, тем лучше.

Конечно, в разных сферах деятельности (например, у продуктов и запчастей) будут свои показатели оборачиваемости. Необходимо делать и поправку на то, что внутри ассортимента могут быть товары с разной оборачиваемостью. Так, если условно у сока оборачиваемость больше, чем у консервов, это не означает, что консервы нужно закупать хуже. Просто у этих товаров разные периоды оборота.

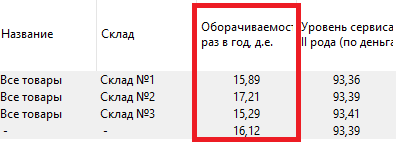

Давайте посмотрим, как это выглядит на примере. Перед вами три базы данных по небольшому числу товаров предприятий разной сферы.

На изображении ниже – база продуктов питания. Средняя оборачиваемость запасов по магазину – 15-20 раз в год.

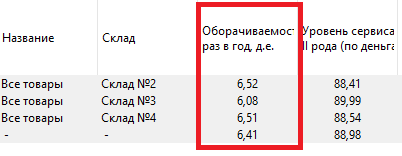

Так выглядит база данных по автозапчастям. Оборачиваемость запасов в среднем 6 раз в год. Может колебаться от 5 до 7 раз в год в зависимости от сферы деятельности и направления.

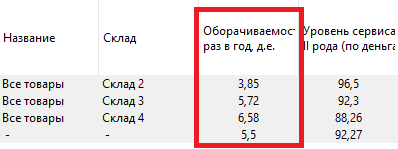

На следующем слайде представлена оборачиваемость стройматериалов. В нашей практике этот показатель от 3 до 7 раз в год. Также зависит от сезона, группы товаров и направления деятельности.

Выбор периода для анализа

Оборачиваемость — это показатель, который имеет смысл в оценке какого-то периода в работе ресторана. Это может быть неделя, месяц, квартал или даже год. Работа ресторана характеризуется пиковыми периодами спроса и затишьями и чем больший период мы берем для анализа оборачиваемости, тем сильнее нам удается «сгладить» эту нерегулярность. Но при этом, чем больший срок мы берем для анализа показателя, тем сложнее сделать какой-то вывод, полезный для оперативной работы. С высокой долей вероятности на ваши выводы повлияют те факторы, которые вы уже не сможете изменить. Если среднюю оборачиваемость второго квартала сильно испортили показатели апреля, то в июле уже поздно принимать какие-то решения по исправлению ситуации.

Выбор периода для оценки оборачиваемости зависит от цели. Для решения оперативных задач (замена поставщика или закупаемой позиции, условий хранения, кратковременной маркетинговой акции) нужно ориентироваться на короткие периоды – неделя, месяц, квартал. Для принятия стратегических решений (оценка качества работы управляющего, смена концепции заведения, радикальное изменение меню) уже будут необходим более длительные периоды – квартал, сезон, год. Иными словами, быстрые изменения с быстрыми результатами нужно контролировать на коротких периодах, длительные изменения с долгосрочными результатами – на длительных. Нельзя сменить управляющего и через две недели ждать от него стабильного положительного эффекта. И обратно – глупо оценивать результаты недельной промо-программы по результатам работы за полугодие.

Что представляет собой оборачиваемость запасов в днях

Оборачиваемость запасов в днях показывает временной промежуток, в течение которого сырье (запасы) компании проходят полный оборот. Значение данного показателя используется не только аналитическими службами, но и отделом логистики, определяющим потребность организации в сырье, а также составляющим схемы движения запасов между подразделениями компании.

Для чего организации может потребоваться исчисление такого показателя, как оборачиваемость запасов в днях? В первую очередь, период оборачиваемости запасов предназначается для построения системы прогнозов остатков запасов на складах. В этом случае организации мало знать, насколько быстро оборачивается сырье. Для прогнозирования нужна информация о том, сколько длится весь цикл. Именно для этой цели производят исчисление оборачиваемости запасов в днях (формула расчета ниже).