Инвентарная карточка учёта объекта основных средств по форме ос-6

Содержание:

Инвентарные карточки

| Для экономии времени хотим найти законный способ избежать процедуры ежегодного распечатывания и подшивания инвентарных карточек всех основных средств. Можем ли мы сохранять эти инвентарные карточки в электронном виде, например с квалифицированной электронной подписью руководителя или другого уполномоченного сотрудника? |

Инструкция № 157н не требует «раз в год распечатывать и подшивать инвентарные карточки всех основных средств». Аналитический учет основных средств ведут на инвентарных карточках

, открываемых на соответствующие объекты (группу объектов) основных средств в разрезе материально ответственных лиц и видов имущества. Брошюровать («подшивать») необходимо не учетные регистры (Инвентарная карточка основного средства – это учетный регистр), апервичные документы к Журналам операций . Состав показателей Инвентарной карточки (ф. 0504031) регламентирован приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно ему Инвентарная карточка (ф. 0504031) представляет собой учетный регистр, инструмент для ведения учета вручную, в котором последовательно, из месяца в месяц, фиксируют всю историю основного средства: поступление, внутренние перемещения, начисление амортизации, капитальные ремонты, модернизации, реконструкции. При ведении учета вручную Инвентарную карточку нужно открывать при принятии основного средства к учету, постоянно пополнять информацией, закрывать при выбытии основного средства и хранить после этого в течение установленного срока. При ведении учета автоматизированным способом весьма затруднительно допечатывать данные на карточку. Поэтому учреждению в своей учетной политике следует описать, как будет учреждение вести Инвентарные карточки автоматизированным способом. Обычно поступают следующим образом – регулярно (обычно раз в год) выводят на печать текущее состояние Инвентарной карточки. Поскольку Инвентарная карточка, сформированная по состоянию на 31 декабря 2014 г., содержит всю ту же информацию, которая была в ней по состоянию на 31 декабря 2013 г. плюс все события, которые произошли с основным средством в 2014 г., старую версию Инвентарной карточки по состоянию на 31 декабря 2013 г. можно уничтожить (если счет учета не был изменен). Это вполне логично, так как на всю жизнь основного средства создают одну Инвентарную карточку, и если за год никаких изменений не произошло, нет смысла формировать на печать ее новую версию. Конечно, необходимо, чтобы в программе для ведения учета информацию в Инвентарных карточках не теряли при изменениях релиза программного продукта и других технологических операциях. Некоторые учреждения, у которых основных средств немного, поступают иначе. Инвентарную карточку из программы выводят на печать один раз – в конце того года, когда основное средство поступило в учреждение. А в следующие годы в Инвентарную карточку вручную дописывают произошедшие за год изменения. Регистры бухгалтерского учетаформируют при наличии технической возможности – на машинном носителе в виде электронного документа (регистра), содержащего электронную цифровую подпись. Учреждениеобязано обеспечить хранение первичных (сводных) учетных документов, регистров бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Это же применимо и к электронным регистрам. Как показывает практика, сохранить информацию в электронном виде бывает сложнее, чем в бумажном. Хотя бы потому, что внешне по DVD-диску, карте флэш-памяти или внешнему диску HDD не видно, цела еще на нем информация или нет. Кроме того, электронные средства хранения информации нередко не обеспечивают сколько-нибудь существенного срока хранения (информация может быть потеряна даже в течение года). Также очевидно, что в случае формирования и хранения учетных регистров в виде электронного документа, защищенного ЭЦП, должна быть предусмотрена возможность предоставить по запросу архив этих электронных регистров контролирующим органам в таком виде, чтобы информация могла быть прочитана, просмотрена и напечатана. БиНО: Бюджетные учреждения №5_2015 г.

п. 54 Инструкции № 157н

п. 11 Инструкции № 157н

п. 11 Инструкции № 157н

п. 14 Инструкции № 157н

Общие сведения

Учет объектов основных средств в настоящее время регламентируется приказами МФ РФ:

— №157н от 01.12.2010 «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»( далее Инструкция 1);

— №173н от 15.12.2010 «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и методических указаний по их применению»;

— №162н от 06.12.2010 «Об утверждении плана счетов бюджетного учета и инструкции по его применению»(далее Инструкция 2).

В ПП «ПАРУС-Бюджет 7» модуль «Бухгалтерия» реализованы основные требования этих приказов и разработаны большинство шаблонов регистров учета и документов. Однако, ведомственные особенности учета основных средств приводят к необходимости адаптации программного продукта и шаблонов отчетов и документов к конкретным требования заказчика. В настоящих рекомендациях предлагается вариант методики учета основных средств и правила настройки шаблонов.

Все шаблоны настроены на печать инвентарных номеров в формате, утвержденном приказом СК при прокуратуре РФ от 13.03.2008 г. №31 «Об утверждении Положения о присвоении инвентарных номеров объектам основных средств в Следственном комитете при прокуратуре Российской Федерации» (например, 114000121):

— один разряд – код вида деятельности;

— два разряда – первые две цифры номера кода ОКОФ;

— шесть разрядов — последние цифры инвентарного номера (лишние разряды отбрасываются).

Основные понятия, применяемые в настоящих рекомендациях, по наименованию могут не совпадать с названиями операции над объектами ОС, производимыми в ПП «ПАРУС-Бюджет 7» модуль «Бухгалтерия»:

— принятие к бюджетному учету — это ряд операций по оприходованию ОС, проверке сопроводительных документов и отражению в бухгалтерском учете с созданием ХО типа

Дт 1101хх000.310 Кт 1106х1000.310

— выдача в эксплуатацию – это операция по переводу ОС с режима хранения в подразделение учреждения, которая сопровождается созданием внутреннего документа (ведомость, требование-накладная) и отражается в бухгалтерском учете ХО типа

Дт 1101хх000.310 Кт 1101хх000.310

или (для ОС до 3000 рублей)

Дт 140140000.271 Кт 1101ххМ00.410 Дт з21

— внутреннее перемещение объектов ОС – это операция по перемещению ОС от одного МОЛ другому или с одного счета на другой внутри учреждения с созданием накладной на внутреннее перемещение и отражением в учете ХО типа

Дт 1101хх000.310 Кт 1101хх000.310

— выбытие объектов ОС – это операции по списанию ОС внутри учреждения или по передаче их другому учреждению (субъекту РФ) с отражением в учете ХО типа

Дт 1104хх000.410 Кт 1101хх000.410 (100% амортизация)

или (при передаче другому СУ)

Дт 130404000.310 Кт 1101хх000.410 (100% амортизация)

Вышеперечисленные понятия при отражении соответствующих операций в ПП «ПАРУС-Бюджет 7» модуль «Бухгалтерия» могут применятся как по отдельности, так и в совокупности друг с другом. Например, понятия выдача в эксплуатацию и выбытие объектов ОС для основных средств до 3000 руб объединены, т.е. проводятся в бухгалтерском учете одновременно.

Все основные средства делятся на следующие группы:

— недвижимое имущество:

1. стоимостью от 0 до 40000 руб – группа ОС, на которые при вводе в эксплуатацию начисляется 100% амортизация;

2. стоимостью свыше 40001 руб — группа ОС, амортизация на которые начинает начисляться со следующего месяца после месяца ввода в эксплуатацию.

— движимое имущество:

1. стоимостью от 0 до 3000 руб — группа ОС, которые при вводе в эксплуатацию списываются с учета;

2. стоимостью от 3001 до 40000 руб – группа ОС, на которые при вводе в эксплуатацию начисляется 100% амортизация;

3. свыше 40001 руб — группа ОС, амортизация на которые начинает начисляться со следующего месяца после месяца ввода в эксплуатацию.

Перед работой по учету ОС необходимо произвести синхронизацию генератора отчетов (Отчеты — Генератор отчетов).

Ниже рассматривается вариант учета движимого имущества.

Порядок открытия и первичного заполнения

Инвентарная карточка нефинансовых активов применяется для учета объектов основных средств, непроизведенных и нематериальных активов. На каждый объект основных средств заводится отдельная карточка.

Первично заполняется она на основании первичных учетных документов по поступлению (или созданию) объекта:

- накладной на приобретение;

- акта о приеме-передаче ОС;

- приходного ордера на приемку объекта основных средств;

- паспортов заводов-изготовителей, иной технической документации.

Не применяется форма 0504031 для следующих объектов:

- движимого имущества до 10 000 руб. включительно;

- библиотечного фонда.

Назначение объекта в инвентарной карточке компьютер

В дальнейшем на основании соответствующих документов в карточке отражается информация о приеме, перемещении объектов основных средств внутри организации и их выбытии или списании, а также о проведенных реконструкции, модернизации, капитальном ремонте и переоценке.

Ведь в момент выбытия основных средств должны быть оприходованы элементы выбывающего оборудования, содержащие драгоценные материалы.

Приходного ордера на приемку материальных ценностей (нефинансовых активов) (ф. 0504207), паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, принимаемый к учету

Прежде всего обратим внимание, что в настоящее время приоритет отдается электронным документам и регистрам, подписанным квалифицированной электронной подписью

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку.

В колонке с правой стороны документа заполняются коды: ОКПО (в соответствии с учредительными бумагами организации) и ОКОФ (по классификатору основных фондов).

Яркий пример этого — трактовка понятия «самостоятельный». Так, если монитору для функционирования необходим источник сигнала от компьютера — значит, этот объект «не самостоятельный». При этом, скажем, телевизору тоже требуется источник сигнала: антенна, DVD-плеер и т. п. Но телевизор все равно «самостоятельный». В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

Как заполнить лицевую сторону

Первой строкой титульного листа является наименование компании-владельца. Далее указывается структурное подразделение (если оно имеется).

Справа в верхнем углу в табличной сетке идут:

- ОКПО – код статистической классификации предприятия;

- ОКОФ – индивидуальный шифр объекта ОС в общероссийском систематическом справочнике;

- амортизационная группа – информация определяется в соответствии с предназначением ОС и сроком его планируемого использования;

- номер паспорта – графа заполняется при наличии такой информации;

- инвентарный № — присваивается каждому объекту индивидуально в момент постановки на счет 01;

- заводской № — порядковый номер, присвоенный ОС компанией-производителем;

- дата принятия к БУ – число, когда элемент отражен в составе основных фондов;

- списания – момент ликвидации сведений из учета;

- счет учета – указываем счет 01.

Слева от табличной части необходимо заполнить порядковый номер, присвоенный инвентарной карточке, и дату ее составления, а также указать непосредственно объект учета.

Далее указываем место нахождения объекта и организацию-производителя.

Данные об ОС на момент передачи

Эта категория предназначена для заполнения информации об эксплуатации объекта другой организацией: даты ввода, ремонта, реквизиты соответствующих документов, а также остаточный срок эксплуатации, стоимость и размер амортизационных начислений.

Если ОС новое, данный раздел не требует заполнения.

Сведения на дату принятия к учету

В этих полях нужно заполнить первоначальную стоимость (расходы по приобретению и доведению до состояния готовности) и срок полезного использования ОС.

Переоценка

Данная часть подлежит заполнению информацией о процедуре переоценки объекта. Указываются дата, коэффициент, новая стоимость. Рекомендуется проводить регулярную переоценку ОС, но не чаще 1 раза в год по итогам отчетного периода.

Обязательно следует отражать каждую операцию в ОС-6.

Приемка, перемещение, выбытие

Группа граф предназначена для отражения сведений о внутреннем перемещении между структурными подразделениями, фактами выбытия ОС (безвозмездная передача, реализация, авария).

Построчно ведется раздельный учет конкретной операции с обязательным указанием даты, подразделения, балансовой стоимости и материально-ответственного лица.

Критерии признания основного средства

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности

В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Как сформировать инвентарную карточку?

В основном меню находим раздел «Справочники», далее «ОС и НМА» и пункт «Основные средства». Теперь выбираем нужный объект, по которому формируем документ. Здесь автоматически отражена следующая информация:

-

«Принято к учету»;

-

«Снято с учета»;

-

«Местонахождение»;

-

«МОЛ»;

-

«Способ отражения расходов по амортизации».

Данные во вкладке «Сведения для инвентарной карточки» необходимо заполнить вручную:

-

«Изготовитель»;

-

«Заводской номер»;

-

«Номер паспорта (регистрационный)»;

-

«Дата выпуска (постройки)».

Заполнив всю информацию распечатываем документ, нажимаем на кнопку «Инвентарная карточка ОС (ОС-6)».

Возникают сложности? Обратитесь за консультацией в нашу техподдержку. Поможем с настройкой рабочей программы, проконсультируем, проведем обучение специалистов.

Инвентарная карточка ОС-6

Рассмотрим пример составления инвентарной карточки в 1С 8.3 для легкового автомобиля KIA RIO, который является основным средством.

Первым делом перейдем в карточку справочника основных средств. Как представлено на рисунке ниже, здесь необходимо заполнить основные характеристики нашего автомобиля.

В самом низу формы находятся некоторые постоянные характеристики, которые мы указываем только один раз при поступлении данного автомобиля в нашу организацию. К ним относятся изготовитель, заводской номер, дата выпуска и прочие.

Конечно же, данные по бухгалтерскому и налоговому учету, а так же по амортизации хранятся в карточке автомобиля, но она не является их первоисточником. Вся подобная информация автоматически заполняется из первичных документов. В нашем случае после принятия к учету автомобиля KIA RIO.

Сам факт принятия к учету так же вносится в инвентарную карточку. Он относится к условно переменным данным, как и любой документ, где участвует наш автомобиль. Постоянными данными будут только данные, хранящиеся в самом справочнике основных средств. Это вполне логично, ведь документы отражают какие-либо изменения с привязкой к временной шкале.

Предположим, что наш автомобиль KIA RIO был перемещен с основного подразделения, где он был закреплен за Абрамовым Геннадием Сергеевичем на транспортный участок. Данная процедура отражается обычным перемещением основных средств. Данный документ так же будет отражаться в инвентарной карточке нашего автомобиля.

Мы заполнили некоторые исходные данные, которые должны попасть в инвентарную карточку и можем приступить к ее формированию. Распечатать инвентарную карточку в 1С 8.3 можно непосредственно из карточки справочника самого основного средства. В нашем случае это автомобиль KIA RIO. Отчет сформируется автоматически после нажатия на соответствующую кнопку, как показано на рисунке ниже.

Перед нами открылась полностью заполненная инвентаризационная карточка автомобиля KIO RIO, как для основного средства. В ней заполнились основные данные об автомобиле, а так же документы по принятию к учету и перемещению.

Впоследствии инвентарная карточка распечатывается и подписывается ответственным сотрудником. Когда наш автомобиль будет списан, это действие так же будет отражено в карточке. После списания инвентарная карточка должна храниться на предприятии не менее пяти лет.

Списание ОС в бюджетных учреждениях

При снятии ОС с баланса бюджетного учреждения необходимо составление не только акта о его списании, но и оформление назначенной руководителем комиссией протокола. Если есть какие-либо сомнения в принятии окончательного решения о выбытии рассматриваемого имущества, то учитывается заключение привлеченных независимых экспертов. Заполняется протокол в свободной форме, но обязательно должен содержать сведения о:

- наименовании документа, месте его составления

- членах комиссии (с расшифровкой личных сведений и занимаемых должностей)

- цели назначенного заседания, с подробным перечнем рассматриваемых объектов имущества

- причинах, по которым ОС необходимо признать непригодными для дальнейшего применения

- принятом решении по итогам рассмотрения поставленных вопросов (о списании или дальнейшем использовании, проведении независимости оценки технического состояния)

- результатах итогового голосования

Форма ОС-6Б. Образец инвентарной книги

Основанием для принятия основного средства к учету на малых предприятиях является акт приема-передачи (формы ОС-1, ОС-1а или ОС-1б). Один из экземпляров составленного акта передается в отдел бухгалтерии, после чего сотрудник данного отдела заносит информацию о нем в бланк инвентарной книги. Заполнение происходит на основе данных, указанных в акте приема-передачи и в приложенной к объекту технической документации.

Форма ОС-6б включает в себя титульный лист и таблицу.

Титульный лист содержит информацию о названии организации, временной период ведения инвентарной книги, а также ФИО и должность лица, ответственного за заполнение формы.

Поля и графы таблицы служат местом для занесения данных о принимаемых основных средствах и обо всех операциях, которые производятся с объектом в процессе его использования:

- Каждому основному средству соответствует определенная строка таблицы с индивидуальным порядковым номером записи;

- Вторая графа предназначена для наименования основного средства, которое берется из акта приема-передачи;

- Далее проставляется инвентарный номер объекта.

Содержание граф 4-7 отражает данные о принятии основного средства на малое предприятие:

- В графе 4 указывается дата и № акта, являющегося основанием введения объекта в эксплуатацию;

- В графе 5 ставится полная дата (с уточнением дня, месяца и года) принятия основного средства к учету;

- В графе 6 – отдел организации, который принял объект;

- В графе 7 – ФИО сотрудника, которые несет ответственность за сохранность данного основного средства.

Также в инвентарной книге при приеме основного средства следует указать его первоначальную стоимость, которая складывается из суммы всех затрат на приобретение и введения объекта в эксплуатацию за вычетом НДС. Данная информация дополняется установленным для основного средства сроком полезного использования. Подобные сведения содержаться в акте приема-передачи.

Процесс эксплуатации объекта предусматривает возможность проведения его переоценки. В этом случае заполняются графы 12-14 формы ОС-6б:

- В графе 12 ставится дата осуществляемой переоценки;

- В графе 13 указывается коэффициент пересчета;

- В графе 14 проставляется обновленная стоимость объекта, полученная по результатам переоценки.

Может случиться так, что объект будет перемещен из одного отдела компании в другой или выбыть из организации и списаться с учета (причинами могут служить моральный и физический износ). Данные операции также подлежат внесению в бланк инвентарной книги ОС-6б. Если объект переместился из одного структурного подразделения предприятия в другое, необходимо дополнительно оформить накладную по форме ОС-2. Далее заполняются графы 10,11 и 15-18 инвентарной книги:

- Графа 10 предназначена для учета амортизации основного средства (сумма, которая начислена на момент выбытия, перемещения и списания объекта);

- В графе 11 указывается остаточная стоимость, рассчитываемая по формуле гр.8-гр.10;

- В 15-ой графе ставятся дата и № документа, являющегося основанием для перемещения или выбытия объекта. При передаче основного средства другому предприятию необходимо оформить акт приема-передачи, а при списании объекта заполнить акт по форме ОС-4, ОС-4а или ОС-4б;

- Графа 16 отражает внутреннее перемещение основного средства, в ней указывается название отдела компании, в которое переходит объект;

- В графе 17 ставится ФИО сотрудника, который будет нести ответственность за сохранность объекта на новом месте;

- Графа 18 является местом для внесения информации о причине выбытия и списания основного средства (к примеру, моральный или физический износ или номер договора купли-продажи).

В случае поступления в компанию нематериального актива, на него заводится карточка учета по форме НМА-1.

Как правильно заполнить ОС-6а

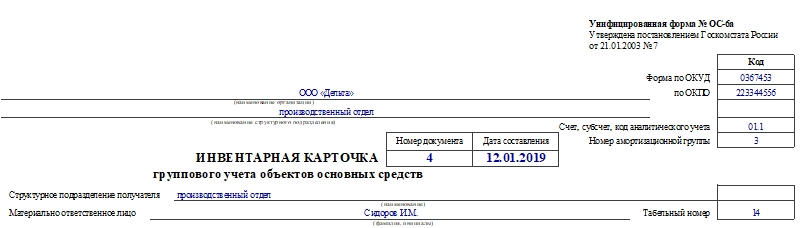

Первым делом вносят сведения в шапку документа. Указывают:

- название компании или предприятия, отдела или цеха;

- коды ОКУД и ОКПО;

- номер амортизационной группы;

- код аналитического учета, счет, субсчет;

- номер и день открытия данной бумаги.

Заполняют графы с названием структурного подразделения получателя, ФИО материально ответственного работника, его табельным номером.

Далее располагается таблица и продолжается на оборотной стороне. Если ОС много, то в таблицу можно добавить необходимое количество строк.

Итак, в таблицу вносят следующую информацию (нумерация в списке соответствует нумерации граф в таблице):

- Порядковый номер записи. Для каждого объекта выделяется только одна строка.

- Название объекта.

- Инвентарный номер.

- Код ОКОФ.

- Дату выпуска, производства или постройки.

- Реквизиты документа, по которому ОС поступило в компанию. Чаще всего это акт приема-передачи группы объектов.

- Дату принятия к бухучету.

- Первоначальную стоимость на день принятия к бухучету.

- Срок полезного использования объекта.

- Сумму амортизации.

- Остаточную стоимость. Она равняется разности показателей графы 8 и графы 10.

Внимание! Пункты с 1 по 11 заполняют на основании акта о приеме-передаче групп объектов по форме ОС-1б. Все данные должны полностью совпадать

Дату переоценки.

Коэффициент для расчета переоценки.

Восстановительную стоимость.

Важно! Графы с 12 по 14 заполняют на основании акта о переоценке ОС

Реквизиты документа, по которому выбыл объект. Это может быть договор купли-продажи, акт о списании.

Основание выбытия объекта.

Внимание! Если объект выбыл посредством продажи, то графы 15 и 16 заполняют, опираясь на акт по форме ОС-1б. Если выбыл из-за того, что пришел в негодность, то берут во внимание акт о списании групп объектов по форме ОС-4б

При перемещении группы объектов опираются на форму ОС-2.

В конце бланка ставит свою подпись сотрудник, ответственный за ведение данной бумаги.