Как списать основные средства бюджетного учреждения

Содержание:

Когда оформляется унифицированная форма ОС-4?

Бланк относится к первичной документации, детально фиксирующей процесс аннулирования ОС. По информации из акта:

- совершаются записи в инвентарную карточку;

- формируются определенные проводки бухгалтерией.

Списывают ОС при документальном доказательстве их непригодности или окончании срока полезного использования.

Директор организации утверждает приказ на списание и дает распоряжение о формировании комиссии, контролирующей процесс и подписывающей соответствующий акт.

Основной причиной снятия с учета объекта ОС выступает его непригодность по различным причинам. К примеру, в организации был пожар, и оборудование оказалось повреждено.

Что такое ОС-4

Это унифицированная форма списания основных средств, утвержденная Постановлением Госкомстата РФ No7 от 2003 года.

Важно: в современной бухгалтерии и деловодстве применение именно унифицированных форм не обязательно, благодаря чему предприятие ориентируясь на образец вправе разработать внутренний документ. Данная форма применима для списания с баланса любых имущественных объектов пришедших в негодность или устаревших нерентабельных моделей, кроме автотранспорта

Данная форма применима для списания с баланса любых имущественных объектов пришедших в негодность или устаревших нерентабельных моделей, кроме автотранспорта.

Акт заполняется после полного установления о непригодности оборудования и на его основании фиксируется запись в инвентарную карточку о ликвидационном процессе.

Списание основных средств означает исключение суммы стоимости объекта с бухгалтерского баланса.

Ликвидация объекта – это не только его списывание, но и прекращение начисления амортизационных сумм. Акт же является основой для исключения из баланса ликвидированного объекта.

Кстати, ликвидировать имущество не обязательно, однако при его хранении оно будет учитываться в балансе предприятия, тогда объект будет иметь статус существующего и эксплуатируемого.

В каком порядке проводится списание ОС и подготовка необходимой документации – смотрите тут:

Кто обязан составлять документ

Перед заполнением данного акта и проведением мероприятия ликвидации формируется комиссия, в которую должны включиться ответственные лица, бухгалтер, независимые эксперты.

Они должны установить:

- Причину износа оборудования, особенно если он преждевременен;

- Ответственных лиц за поломку оборудования, тем более если это непредвиденная ситуация;

- Целесообразность ремонта на основании изучения технической документации и выводов экспертов;

- Доступность использования какой-то его части или отдельных деталей;

- Если восстановление невозможно, обязаны составить акт осмотра с определенными выводами о ликвидации объекта;

- На основании данного документа составляется этой же комиссией акт списания.

Важно: подписывают документ все члены комиссии и бухгалтер, а утверждается руководителем или уполномоченным лицом

Что содержит унифицированная форма

Унифицированная форма складывается из 3 разделов и титула.

Содержание листов следующее:

- Титульный отдел является носителем:

- Реквизитов предприятия и наименования;

- В нем указывается дата списания и номер документа;

- Подразделение в котором произошло списание;

- Ответственное лицо;

- Основание для списания.

- В 1 разделе идет полное описание состояния объекта на момент списания:

- Технические и индивидуальные данные;

- Первоначальная стоимость и на момент списания;

- Период эксплуатации;

- Суммы ежемесячной амортизации. Здесь вы прочтете, что такое амортизация основных средств простыми словами;

- Восстановительная стоимость.

Все сведения берутся из бухгалтерского баланса и приемочных актов.

- Во 2-м разделе идет краткая характеристика объекта также на основании приемочных документов, наличие в нем драгметаллов и прочих ценных составляющих.

В этом же разделе указываются выводы комиссии о целесообразности его восстановления.

- 3-й раздел является носителем информации о затратах, необходимых для списания и о наличие ТМЦ, которые останутся при демонтаже объекта и возможности их применения.

Бланк формы ОС-4.

Важно: если из строя выбыло сразу несколько объектов их списание доступно оформить единым документом. Образец заполнения формы ОС-4

Образец заполнения формы ОС-4.

Отличия между формами ОС-3 и ОС-4

Уже ясно, что форма ОС-4 используется для списания основных средств в случае их непригодности и ликвидации.

Заполняется этот документ после полного обследования объекта и получения надлежащих выводов экспертов, что он восстановлению не подлежит.

Форма ОС-3 заполняется в результате приема оборудования после капитального ремонта, реконструкции, восстановления, то есть она является приемочным документом основных средств при поступлении их обратно на предприятие после ремонтных работ.

Также в отличие от формы ОС-4 данная форма располагает только 2-я отделами.

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

акта списания:

- автотранспорта — ОС-4а;

- групп объектов — ОС-4.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Основная часть бланка должна состоять из 3 таблиц. Перед каждой из них нужно прописать причину списания объекта.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

| Сведения о состоянии списываемого объекта |

|

| Характеристика ОС |

|

| Информация о затратах |

|

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными). Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета

Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Ставить печать компании не обязательно. Никакие штемпели здесь тоже не нужны. Но только, если такое условие не прописано в локальной документации компании.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Скачать типовой бланк акта унифицированной формы ОС-4 – word, excel.

заполнения акта списания основного средства ОС-4 – excel.

Значение процедуры списания

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Ключевые задачи бухгалтерии в отношении учета нефинансовых активов:

- Контроль над имущественными активами с момента поступления их в распоряжение предприятия, например с момента покупки до момента их полного выбытия (списания) с бухгалтерского учета. Задача реализуется путем проведения систематической инвентаризации.

- Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

- Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей.

- Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

- Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании.

- Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности.

Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения. На некоторые виды объектов придется получить особое разрешение собственника или учредителя.

Инвентаризация

Инвентаризация также необходимо для выявления основных фондов, непригодных к эксплуатации, либо дальнейшее использование которых в деятельности компании нецелесообразно. Образец приказа на проведение инвентаризации основных средств можно скачать в конце статьи.

Проведение проверки может быть обязательным и инициативным. Обязательна инвентаризация в следующих случаях (п.1.5 Методических указаний):

- составление годовой отчетности (допускается проведение инвентаризации основных фондов раз в три года);

- смена материально ответственного лица;

- выявление фактов порчи, хищения имущества;

- стихийных бедствий.

Для проведения инвентаризации руководство компании назначает комиссию. В нее целесообразно включить представителей администрации, работников инженерных и технических служб, финансовых сотрудников. Проводится проверка в присутствии лица, ответственного за сохранность имущества.

При выявлении морально устаревшего или испорченного оборудования комиссия может принять решение о ремонте, восстановлении ОС либо о его ликвидации.

Кто должен предоставлять форму 4-ОС

Кто сдает — юридические лица, физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица (индивидуальные предприниматели), осуществляющие природоохранную деятельность ( имеющие основные фонды природоохранного назначения, осуществляющие у себя природоохранные мероприятия (самостоятельно или в виде потребления сторонних природоохранных услуг), имеющие объекты, оказывающие негативное воздействие на окружающую среду).

При этом должно соблюдаться одно из условий:

- наличие текущих затрат на охрану окружающей среды и (или) оплаты услуг природоохранного значения более 100,0 тыс. руб. в год при условии осуществления природоохранных мероприятий, наличия объектов, оказывающих негативное воздействие на окружающую среду;

- наличие текущих затрат на охрану ОС или оплаты услуг природоохранного значения у обособленного подразделения юридического лица менее 100,0 тыс. руб. при условии, что суммарно у всех обособленных подразделений, находящихся в одном субъекте РФ, данные затраты составили более 100,0 тыс. руб.

«Обособленное подразделение» -территориально обособленное подразделение организации, по месту нахождения которого оборудованы стационарные рабочие места. Стационарное рабочее место — место создаваемое на срок более 1 -ого месяца.

Если на природоохранные мероприятия по всем обособленным подразделениям в одном субъекте РФ было потрачено менее 100,0 тыс. руб, либо не было потрачено ничего, то отчет 4-ОС «Сведения о текущих затратах на охрану окружающей среды» сдавать не надо!

Особенности составления акта, образец

На сегодняшний день обязательной к применению, унифицированной формы акта на списание малоценных и быстроизнашивающихся предметов нет, так что сотрудники предприятий имеют полное право писать акт в произвольном виде или, если в организации имеется разработанный и утвержденный образец документа – по его шаблону. Кроме того, очень часто представители компаний предпочитают использовать ранее применяемую в общем порядке форму МБ-8. Связано это с тем, что она понятна и удобна по структуре, содержит все необходимые сведения, не нужно ломать голову над составом документа.

Заполнение шапки формы МБ-8

В «шапке» бланка отводится несколько строк для утверждения его директором – без его автографа акт не приобретет законной силы. Затем указывается:

- номер, присвоенный акту;

- наименование организации и структурного подразделения, в котором происходит списание, ее код по ОКПО.

Заполнение лицевой страницы формы МБ-8

Под «шапкой» документа идет первая таблица, куда вносятся:

- дата составления акта;

- код вида операции (в соответствии с классификатором);

- структурное подразделение, списывающее товарно-материальные ценности;

- вид деятельности компании (по ОКВЭД);

- данные о субсчете и коде аналитического учета.

Ниже вносится дата формирования комиссии, номер приказа и фиксируется факт списания.

Во вторую таблицу включаются подробные сведения о списываемом имуществе:

- его названии,

- количестве,

- стоимости,

- дате поступления,

- сроке эксплуатации,

- причине списания и прочих характеристиках.

Заполнение оборотной страницы формы МБ-8

На оборотной стороне акта сначала идет продолжение предыдущей таблицы, внизу которой подводится итог по списываемым предметам. Под ней указывается общее количество предметов, номера и даты их выбытия. Последняя таблица акта включает информацию об утилизации.

Основные признаки МБП для внесения в акт списания

Спецодежда быстро изнашивается

В связи с малым сроком службы МБП их необходимо списывать при составлении бухгалтерской отчетности.

Для этого применяется специальная форма мб-8 акт на списание малоценных и быстроизнашивающихся предметов.

Как же определить, что вещь принадлежит к МБП и ее можно вносить в этот документ?

Как правильно применять обоснование вещей и материалов, чтобы они действительно являлись МБП.

Из названия таких материалов можно понять, что критериями для зачисления такого производственного инвентаря в данную группу — это маленькая цена и быстрый износ.

Лимит времени пригодности для отнесения вещей к МБП периодически изменялся. Только срок службы оставался постоянным один год.

Исходя из этих обоснований, теоретически можно предположить, что есть 4 основных варианта для оценки приобретенных вещей к рассматриваемой нами группе:

Совсем недавно только по четвертой характеристике предмета его могли бы включить в МБП. Что касается первой, второй и третьей групп, то ранее это были основные средства

При этом в производстве часто прибегали к ценовому лимиту, не беря во внимание период службы

Таким путем МБП были сформированы в самостоятельную группу, которыми занимались целые кафедры институтов, проводя по ним различные исследования.

Кстати, также читайте про материальный акт в нашей отдельной статье!

Как правильно оформить акт списания основных средств

Так как рано или поздно на предприятии приходится составлять списание, каждый бухгалтер обязан уметь правильно оформить эту процедуру. Это позволяет компании всегда отображать реальную ситуацию с имуществом, находящимся на балансе предприятия.

Списанию подлежат различные объекты:

- неисправный транспорт;

- ветхие здания;

- устаревшее оборудование;

- другое имущество.

Основной причиной списания является непригодность имущества. При этом главное условие − его невозможно отремонтировать или восстановить. Определяет это специально созданная комиссия. Однако в том случае, если речь идет о технически сложном имуществе, вряд ли получится обойтись без заключения эксперта. К примеру, сломался кондиционер. Сотрудники компании визуально видят лишь нерабочее оборудование. Заключение о его неисправности может дать только мастер, которого предоставит соответствующая фирма.

Даже в том случае, если неисправное оборудование подлежит ремонту, обслуживающая компания должна предоставить полную смету на устранение неполадок. Это позволит определить экономическую выгоду ремонта. Если ремонтировать нецелесообразно, оборудование подвергается списанию. Таким образом, именно заключение специалиста позволяет определить, можно ли списывать неисправные ОС.

Прекращение использования вследствие морального или физического износа

В соответствии с п. 77 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н, для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств. Комиссия решает вопрос о возможности использования или продажи отдельных узлов, деталей, материалов, устанавливает их рыночную стоимость, а также контролирует изъятие из списываемого объекта цветных и драгоценных металлов, определение их количества, веса и сдачу на соответствующий склад.

Данная комиссия оформляет акт на списание ОС, в котором указывается характеристика объекта, причины его выбытия, состояние основных узлов, частей, деталей. Списание объектов основных средств оформляется унифицированными формами первичных документов, утвержденными Постановлением Госкомстата России от 21.01.2003 N 7. В частности, при списании объектов основных средств составляются:

- «Акт о списании объекта основных средств», форма N ОС-4;

- «Акт о списании автотранспортных средств», форма N ОС-4а;

- «Акт о списании групп объектов основных средств», форма N ОС-4б.

Подписанный комиссией акт утверждается руководителем организации.

Сведения о списании вносятся в разд. 4 инвентарной карточки учета объекта основных средств (форма N ОС-6) или в карточку группового учета (форма N ОС-6а).

В бухгалтерском учете при ликвидации объектов основных средств у организации возникают доходы в виде стоимости запасных частей и (или) других материалов, пригодных для дальнейшего использования, а также стоимости вторичного сырья (например, металлолом, ветошь). Правила оценки таких материалов в бухгалтерском учете определены п. 79 Методических указаний по учету основных средств:

«Детали, узлы и агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости по дебету счета учета материалов в корреспонденции с кредитом счета учета прибылей и убытков в качестве операционных доходов».

Таким образом, полученные от ликвидации объектов основных средств материалы, запасные части для целей бухгалтерского учета приходуются по их рыночной стоимости и в дальнейшем уже ничем не отличаются от других материалов — приобретенных, изготовленных собственными силами, внесенных в качестве вклада в уставный капитал и т.д.

Их отпуск в производство, продажа и другое выбытие в установленном порядке относятся на расходы и уменьшают финансовый результат.

Пример 1. По решению комиссии в связи с моральным и физическим износом 08.09.2006 организацией списан станок, первоначальная стоимость которого в бухгалтерском и налоговом учете 300 000 руб. Сумма начисленной амортизации — 280 000 руб. Списанный станок организация разбирает на детали. Стоимость оприходованных запасных частей — 8000 руб., стоимость полученного металлолома — 2000 руб.

В бухгалтерском учете операции, связанные со списанием станка, отражаются следующими записями.

N п/п |

Содержание операции |

Дебет |

Кредит |

Сумма (руб.) |

Первичный документ |

1 |

2 |

3 |

4 |

5 |

6 |

1. |

Списана первоначальнаястоимость объекта ОС |

01-2 |

01-1 |

300 000 |

Акт о списании объекта по форме N ОС-4 |

2. |

Списана сумма амортизации поликвидируемомуобъекту ОС |

02 |

01-2 |

280 000 |

Акт о списании объекта по форме N ОС-4 |

3. |

Остаточная стоимость объекта учтенав составе расходов |

91 |

01-2 |

20 000 |

Акт о списании объекта по форме N ОС-4 |

4. |

Оприходованы запчасти, выявленные придемонтаже |

10 |

91 |

8 000 |

Акт о списании объекта по форме N ОС-4 |

5. |

Оприходован металлолом |

10 |

91 |

2 000 |

Акт о списании объекта по форме N ОС-4 |

Продажа

Если организацией принято решение о том, что должно быть осуществлено выбытие какой-либо имущественной единицы из производственной или непроизводственной деятельности, то оно может быть продано сторонней организации или частному лицу.

Стоимость этого имущества определяется при заключении договора продажи и согласовывается обеими его сторонами.

Учет финансовых средств от продажи усложняется тем, что обычно между остаточной стоимостью объекта и ценой его реальной продажи имеется некоторая разница, так как рыночные условия зачастую заставляют снижать цена на объект, чтобы найти покупателя.

Основные бухгалтерские проводки и документальное оформление при продаже объектов (акт передачи, приказ, проводки) рассмотрим в отдельной статье.

Заполняем ОС-4а

Акт состоит из 3 страниц, каждую из которых необходимо заполнить. Сделать это можно в электронном виде или от руки.

Страница 1

В первую очередь заполняют шапку документа: указывают название компании или предприятия, структурного подразделения, ОКУД и ОКПО, номер и дату составления акта. Дату списания с бухучета и код аналитического учета вносит бухгалтер.

Затем начинается основная часть. Указывают информацию об автотранспортном средстве:

- наименование, марку, модель;

- заводской, инвентарный и регистрационный номера;

- причину списания.

Также вносят ФИО материально ответственного лица и его табельный номер.

Затем заполняют таблицу со сведениями о техническом состоянии автомобиля на день списания: вносят даты выпуска, ввода в эксплуатацию, принятия к учету, капремонта и снятия с учета в ГИБДД, данные о пробеге.

![]()

В следующую таблицу записывают сведения о стоимости автомобиля:

- первоначальную на момент принятия к бухучету;

- сумму амортизации;

- остаточную стоимость.

Страница 2

На этой странице размещена таблица, куда необходимо вписать характеристики автомобиля:

- Порядковый номер записи.

- Номер техпаспорта.

- Номер двигателя.

- Номер шасси.

- Грузоподъемность и вместимость.

- Масса автомобиля по паспорту.

- Наименование драгметалла, содержащегося в деталях авто.

- Его номенклатурный номер.

- Единица измерения.

- Количество.

- Масса.

Далее, если есть другие характеристики, то их указывают в полях под таблицей. Затем комиссия пишет заключение, перечисляет прилагаемые документы, и каждый из ее членов ставит свою подпись в подтверждение достоверности указанных данных.

Страница 3

На этой странице сначала нужно заполнить таблицу с информацией о принятии к бухучету демонтированных деталей. Данные вносит бухгалтер. Что нужно указать:

- Номера по порядку, номенклатурный, по каталогу.

- Наименование детали.

- Единицу измерения.

- Количество.

- Стоимость.

- Примечание, если нужно.

Вторая таблица на этой странице должна содержать данные о расходах, связанных со списанием объекта, и о поступлении матценностей:

- Вид демонтажных работ.

- Реквизиты документа о проведении работ.

- Дебет.

- Кредит.

- Общую сумму.

- Реквизиты документа, подтверждающего списание.

- Наименование матценности.

- Ее номенклатурный номер.

- Единицу измерения.

- Количество.

- Стоимость единицы.

- Общую стоимость.

- Дебет.

- Кредит.

![]()

В конце таблицы подводят итог по сумме затрат и поступившей сумме. Затем бухгалтер указывает результат списания, выручку от реализации и ставит свою подпись.

После того как документ будет заполнен, его утверждает руководитель компании.

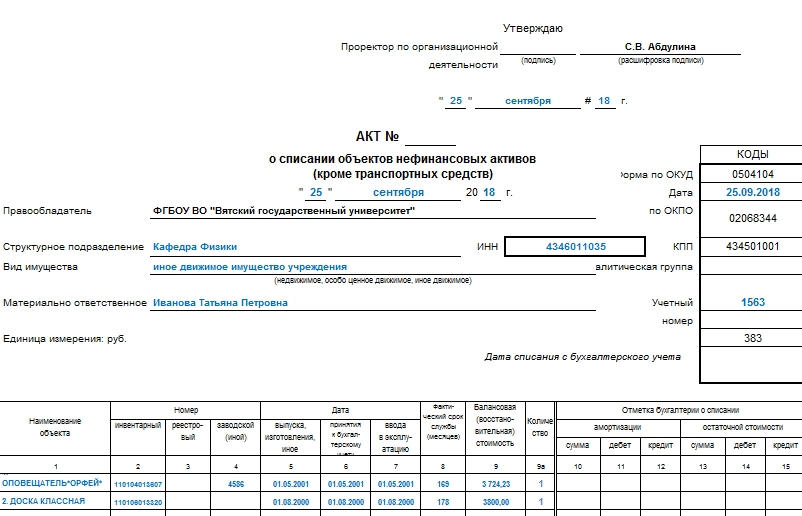

Элементы документа

Форма 0504104 заполняется на одном листе, но с двух сторон. Прилагаемый файл содержит документ в программе Excel, состоящий из двух страниц.

Страница 1

В самом начале документа предусмотрены графы для отметок руководителя. Они включают в себя строки для подписи, расшифровки этой подписи и даты. Помимо этого, первая страница должна содержать:

- Номер акта о списании объектов нефинансовых активов.

- Дату.

- Наименование правообладателя.

- Наименование структурного подразделения.

- Вид описываемого имущества. Оно может быть движимым, недвижимым, особо ценным.

- ФИО и должность материально ответственного за описываемое имущество лица.

- Единицы измерения. Их код здесь указывать нет необходимости.

Помимо основных данных, в верхней части первой страницы находится небольшая таблица. В ней должны быть вписаны: номер формы по ОКУД, дата, код по ОКПО, КПП, а также аналитическая группа, учетный номер и дата списания описываемого имущества с бухгалтерского учета.

Первая таблица

Все это относится к водной части документа. После него идет основная, которая состоит из двух таблиц. Первая содержит столбцы и строки. В каждой строке должны прописываться данные об одном наименовании материального объекта. Столбцы имеют следующие наименования:

Название объекта нефинансовых активов.

Инвентарный, реестровый и заводской номера. Одна строка поделена на три, но в них может содержаться информация и об иных номерных знаках, если они у материальных ресурсов есть

Важно: автомобили не могут описываться в этой форме документа.

Даты. Их в большинстве случаев указывается несколько

Отдельно прописываются число ввода в эксплуатацию, число принятия объекта на бухгалтерский учет организации, число выпуска или изготовления.

Фактический срок службы. Подобные данные в акте о списании объектов нефинансовых активов указываются в месяцах.

Балансовая стоимость. Ее еще называют восстановительной.

Остальные строки заполняются уже после поступления акта в бухгалтерию организации. В них описываются амортизация и остаточная стоимость. Словом, все, что касается финансовой стороны вопроса.

Страница 2

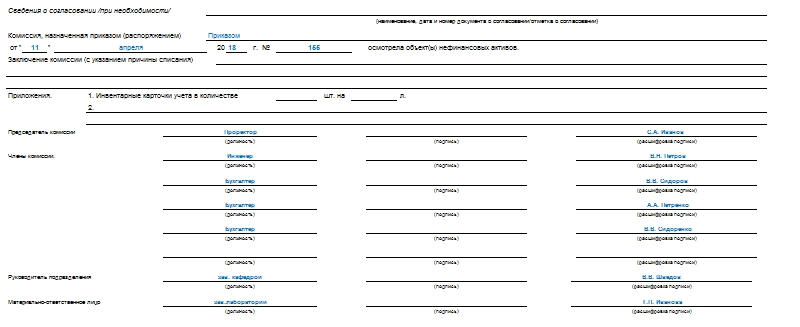

Если перечень наименований объектов нефинансовых активов превышает 11 строк и не помещается на первой страницы, то описанная таблица вместе с наименованием строк переносится на вторую. Также на второй странице акта располагаются данные о:

- Документах о согласовании списания. В ряде компаний такая процедура является обязательной при списании. Если это не обязательно, то можно оставить эту графу пустой.

- Том, каким из распоряжений назначена комиссия. Указываются назначенное и назначившее лица, дата регистрации приказа или распоряжения, а также его номер.

- Причине списания. Формулируется заключение комиссии: почему объект не пригоден к дальнейшему использованию, возможен ли ремонт и пр.

- Приложениях. Обязательным пунктом являются инвентарные карточки перечисленных объектов. Указываются их количество и количество листов, на которых они расположены.

Обязательным пунктом для второй страницы акта являются подписи членов комиссии с расшифровкой. Отдельно расписывается председатель. Общая численность членов комиссии не должна быть меньше трех человек.

В самом низу акта находится отметка бухгалтерии. В ней графы заполняются в последнюю очередь. Но они – самые важные. Должен быть указан номер по счету по дебету по кредиту, а также общая сумма. Отражаются результаты мероприятия по выбытию. В частности, утилизация различными способами. В конце отметки бухгалтерии подписываются исполнитель и ответственное лицо. Подписи расшифровываются, указываются должности и даты постановки подписей.

Выводы

По обозначенной теме можно выделить несколько основных моментов:

- Для списания ОС в компании обязательно составляется соответствующий акт.

- Бланк может быть оформлен в свободной форме. Однако существует унифицированная форма ОС-4.

- Акт должен содержать три блока: сведения о состоянии списываемого объекта, его характеристики и информация о затратах.

- Составляет документ специально созданная комиссия, утвержденная приказом директора предприятия.

- Акт можно составлять от руки или печатать на компьютере. Подписи, при этом, должны быть все живые.

- Составляется документ в количестве двух штук.

- В акте обязательно обозначается причина списания имущества компании, то есть факт его непригодности для использования.

- При списании в отдельной строке акта отражается размер убытка для предприятия в денежном выражении.