Как рассчитать себестоимость торта? калькуляция тортов

Содержание:

Как рассчитать себестоимость: калькуляция

Существует два метода расчета себестоимости: калькулирование и метод многоуровневого распределения.

Метод калькуляции позволяет вычислить расходы на производство единицы продукции. При таком методе расчета учитываются только прямые издержки, что не всегда подходит для принятия важных управленческих решений, которые необходимо точно и экономически достоверно обосновать.

Калькулирование может производиться методами:

- директ-костинг (суммирование всех прямых издержек);

- позаказный метод (в случае, если предприятие производит небольшое количество уникальных товаров, редкие и сложные заказы — суда, высокотехнологичная техника, изготавливаемая вручную и пр., — себестоимость каждого изделия определяется индивидуально);

- попередельный метод (в случае поэтапного производства, когда на каждом этапе себестоимость вычисляется отдельно);

- попроцессный метод (используется на производствах, где сырье на каждом этапе приобретает новые свойства и характеристики и на каждой стадии выпускается промежуточный продукт, который может быть, как использован на следующих этапах переработки, так и продан как готовый продукт – металлургическая, нефтеперерабатывающая, химическая и пр. отрасли. В таком случае себестоимость продукции на каждом из этапов также определяется отдельно).

Эффективное время

Согласно производственному календарю на 2020 год, россияне работают 248 дней из 366, на фоне других стран не особо выделяемся. «Нерабочие дни» 2020-го года учитывать не будем. Норма рабочего времени в 2020 году в целом составила 1 979 часов при 40-часовой рабочей неделе. Это в среднем 164,9 рабочих часов в месяц. Отпуск — 28 календарных дней (8%), больничные — в среднем 14 рабочих дней (4%). Помимо этого, есть непродуктивное время сотрудника на работе. У нас есть статистика затраченного времени по всем задачам за предыдущие годы, из которой мы знаем, что в среднем мы не списываем в задачи 25% времени, проведённого на работе.

В итоге, из оплаченного года работы и 1979 часов нам доступны в лучшем случае 1314 часов (66%).

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Методы снижения

Схема снижения себестоимости продукции

Существуют методы, про помощи которых себестоимость товара можно снизить. Это можно сделать, проведя подробный анализ полной себестоимости по всем затратам на производство. В этом случае можно распланировать меры по снижению цены товара и вычислить ее оптимальную величину.

Если анализ проведен качественно и с учетом всех факторов, необходимых для объективной оценки, то есть все возможности для того, чтобы отрегулировать процесс по производству продукции.

Как считают специалисты, один из наиболее действенных способов снижения себестоимости товаров является увеличение производительности труда.

Производительность труда — это объем работы на определенное количество затрат труда в заданный период времени.

На производительность труда влияют факторы следующие факторы:

- Уровень квалификации сотрудников, занятых в производстве продукции. Необученных сотрудников с низкой квалификацией лучше заменить на квалифицированных специалистов. Это позволит сократить количество работников производства, а следовательно и затраты на выплату заработной платы, которые также влияют на себестоимость продукции.

- Условия производства и организация рабочего процесса. На производственном предприятии, которое оснащено современным высокотехнологичным оборудованием, затраты электроэнергии будут значительно ниже, нежели там, где применяют устаревшие модели оборудования. Кроме того, современное оборудование позволит снизить количество брака, следовательно и расходы сырья и материалов при изготовлении товаров.

Есть еще один способ уменьшить себестоимость продукции — суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

Сэкономить на производстве товаров позволит и такая мера, как анализ, внесение необходимых изменений и улучшение способов использования основных фондов предприятия.

Также можно и пересмотреть структуру управления, штат административных и руководящих работников в сторону уменьшения их количества. Поскольку затраты на управленческую деятельность предприятия тоже оказывают влияние на себестоимость продукта и учитываются при ее расчетах, сокращение штата и замена количества качеством тоже приведет к сокращению расходов и снижению себестоимости.

В заключение можно сказать, что применяя формулу расчета себестоимости и принимая во внимание полученный результат, можно объективно оценить рентабельность производства и основные показатели деятельности компании. Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий

Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий.

Как снизить себестоимости услуг для отдельных клиентов?

Итак, мы выявили факторы, которые негативно влияют на себестоимость услуг, и можем разработать эффективные мероприятия по снижению себестоимости услуг для отдельных клиентов.

Итак, основной фактор высокой себестоимости услуг компании «Альфа» для некоторых клиентов — нерациональное распределение загрузки сотрудников отдела между клиентами. Поэтому в первую очередь необходимо планировать загрузку сотрудников отдела так, чтобы по возможности избегать участия высокооплачиваемых сотрудников в работах для низкорентабельных клиентов.

Кроме того, на высокую себестоимость работ у Заказчиков 1, 3 и 4 оказали влияние расходы на командировки. Следовательно, второе предложение по снижению себестоимости услуг для клиентов — уменьшить количество командировок сотрудников к заказчикам путем использования дистанционной связи и доступа к базам данных клиентов.

Версия для печати

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Калькуляция стоимости услуг населению

Компании, которые оказывают населению те или иные услуги, как правило, не расписывают сметы подробно. Смета обычно включает только две позиции: отдельно материалы и отдельно работа.И та и другая позиции заполняют исходя из рыночных цен. Как правило, коммерческие компании, которые оказывают физлицам услуги, собственные расходы покрывают за счет прибыли и не отражают эти расходы в смете, которая выдается заказчику. Например, смета турагентства будет включать в себя такие затраты, как:

- Получение визы. При этом стоимость будет зависеть от общей численности туристов.

- Страховка. Стоимость страховки включается в стоимость путевки в том случае, если она является обязательной. В противном случае она оплачивается по желанию клиента.

- Проживание. Будет зависеть от того, в каком отели остановиться турист, а также от режима питания, числа отдыхающих и сезона.

- Программа. В стоимость программы включается стоимость развлечений и экскурсий.

Таким образом, одинаковые поездки могут обойтись клиентам по разной цене, которая будет зависеть от перечисленных выше факторов.

Возможности и ограничения

Электронные таблицы Excel имеют внутренние ограничения на объем обрабатываемой информации. Программа не предназначена для замены больших систем учета сотен тысяч позиций сложных спецификаций. Но на большинстве предприятий среднего и малого бизнеса объемы и сложность данных доступны для обработки в Excel.

Программа тестировалась в разных режимах работы.

В автоматическом режиме расчетов Excel рекомендуем следующие параметры при работе на высокопроизводительном компьютере:

- Количество ресурсов (номенклатура) — до 2000

- Количество строк спецификаций (вхождения компонентов) — до 5 000

- Количество уровней вложенности спецификаций — до 4х

В ручном режиме расчетов Excel ограничения в основном связаны только с возможностями компьютера. Для нормальной работы отчетов рекомендуем следующие ограничения:

- Количество ресурсов (номенклатура) — до 5000

- Количество строк спецификаций (вхождения компонентов) — до 30 000

- Количество уровней вложенности спецификаций — до 5ти

По умолчанию отчеты не поддерживают более пяти уровней вложенности спецификации. Для снятия этого ограничения можно вставить столбцы на лист отчета, корректно скопировав формулы.

Программа корректно работает со специальным типом ресурса возвратные отходы при указании назначаемой себестоимости и отрицательного расхода в спецификации.

В данной версии поддерживается только одна спецификация любого типа ресурса. Можно доработать программу для хранения нескольких спецификаций одного и того же изделия (полуфабриката) с возможностью выбора номера спецификации, используемого для планирования. Также можно просто хранить разные варианты спецификаций в разных файлах Excel.

Расчет себестоимости в 1С:Управление торговлей 11

Настройка и алгоритмы расчета себестоимости в 1С:Управление торговлей 11 идентичная настройке в 1С:Комплексная автоматизация 2.4. Разница состоит лишь в том, что в комплексной автоматизации идет расчет выпущенной продукции, а в торговле – это стоимость товаров.

Себестоимость будет складываться из номенклатурных затрат и постатейных расходов.

Можно использовать несколько сценариев:

- Предварительный расчет в ходе оперативного учета и расчет фактической себестоимости в конце месяца;

- Ежедневный расчет фактической себестоимости.

Первый сценарий

Если мы используем первый сценарий, необходимо настроить расписание регламентного задания предварительного расчета. Этот алгоритм рассчитывает себестоимость по средней. Позволит нам видеть данные ежедневно. После этого конце месяца выполните регламентные операции по закрытию месяца и они вычисляет окончательную фактическую себестоимость с учетом всех расходов за период. Операции выполняются за месяц.

Второй сценарий

При втором алгоритме можно получать точную цифру фактической себестоимости. Для этого задается расписание задания закрытия месяца. Будут полностью выполняться все операции по регламенту и это может занимать продолжительное время, поэтому рекомендуется задавать расписание таким образом, чтобы этот процесс не мешал работе предприятия.

Настройки находятся в разделе «администрирование» и «финансовый контролинг». В учетной политике можно выбрать метод по средней или учет по партиям (скользящая или взвешенная оценка).

Рассчитанный результат можно посмотреть отчетом по себестоимости и отчетом по валовой прибыли организации.

Расчет себестоимости в 1С:Бухгалтерия 3.0

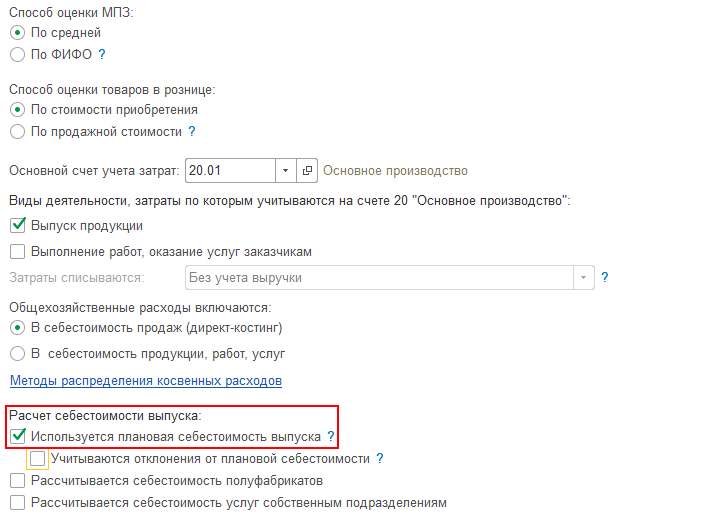

Для настройки расчета давайте зайдем в учетную политику организации в разделе «Главное». Необходимо поставить флажок «Выпуск продукции», появятся дополнительные опции.

В программе есть возможность использовать плановую себестоимость выпуска. Для этого необходимо поставить соответствующую галочку. В этом случае в отчете отражается производство продукции по плановым ценам. В течение месяца в программе отражаются прямые расходы. При выполнении регламентных действий по закрытию периода они распределятся по видам продукции пропорционально плановой себестоимости, далее конфигурация скорректирует себестоимость выпуска до фактической.

В программе есть возможность учитывать отклонения от плановой себестоимости на счете 40. В этом случае плановая себестоимость будет проведена по кредиту счета, по дебету пройдет фактическая себестоимость, а отклонение спишется в стоимость выпуска.

Для общехозяйственных расходов в учетной политике существуют методы распределения, в том случае, если они пойдут на себестоимость продукции.

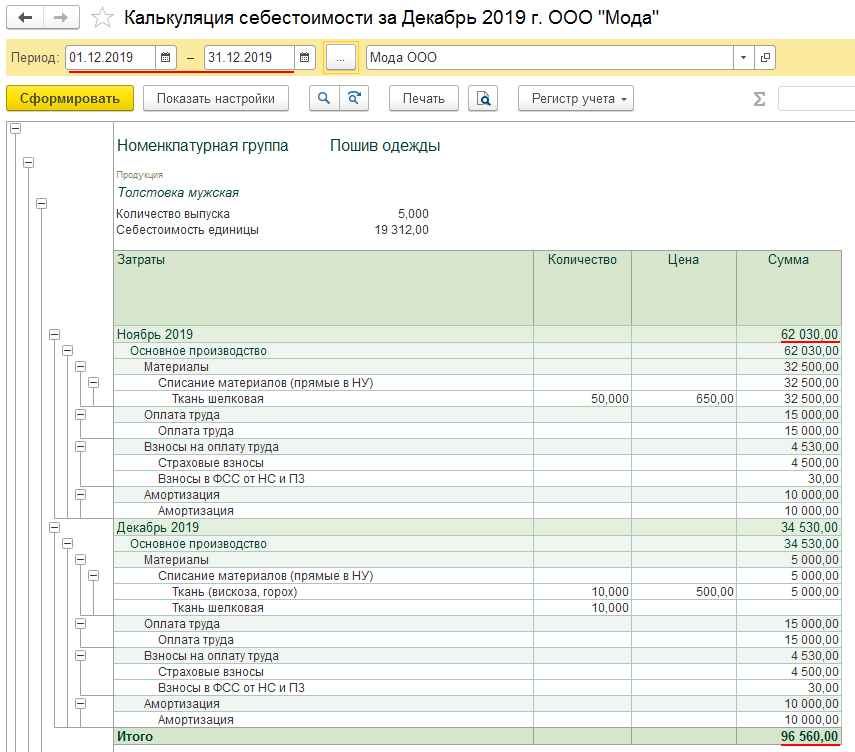

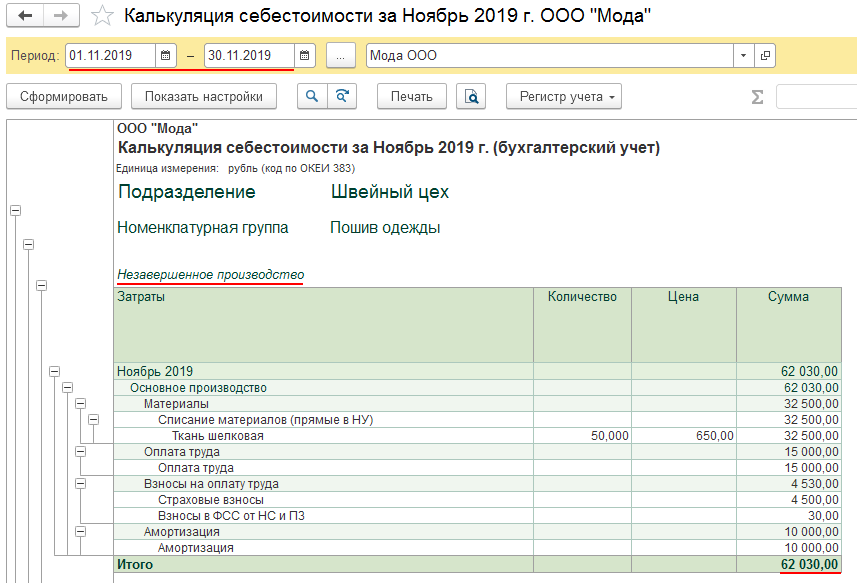

После выполнения регламентных операций можно заполнить отчет «Калькуляция себестоимости», находится он в справках-расчетах в разделе «Операции». Данные можно вывести как по бухгалтерскому учету, так и по налоговому.

Этим же отчетом можно посмотреть затраты незавершенного производства.

Что включает в себя цеховая себестоимость

В цеховую себестоимость включают расходы, которые были осуществлены одним подразделением для изготовления конкретного типа продукции. В их состав входят:

- прямые затраты, которые необходимы для реализации основного технологического процесса;

- общепроизводственные траты, связанные с организацией работы цеха.

Какие затраты формируют полную себестоимость готовой продукции?

К производственным расходам относят оплату стоимости сырья и материалов, полуфабрикатов, необходимых для изготовления товара. В эту группу включают и затраты по оплате труда задействованного в технологических работах наемного персонала (включая страховые взносы), амортизационные отчисления с эксплуатируемого в цехах оборудования.

СПРАВОЧНО! Основанием для включения затрат в цеховую себестоимость является наличие прямой принадлежности к производству конкретного вида продукции.

К категории цеховых затрат можно отнести расходы, связанные с:

- отоплением производственного помещения, его освещением (затраты на коммунальные платежи рассчитываются по текущим рыночным ценам с привязкой к региону нахождения подразделения, в их состав включаются расходы на электро- и тепловую энергию, траты, связанные с трансформацией и передачей энергии);

- выделением средств на заработную плату руководящего персонала цеха, вспомогательных и обслуживающих специалистов;

- начисляемая амортизация на основные активы в форме недвижимости, используемой в процессе изготовления продукции.

Как формируется себестоимость продукции по методу директ-костинга?

Каждая расходная сумма может быть включена в себестоимость при условии, что осуществленные затраты являются экономически обоснованными и имеются документальные подтверждения для каждой операции с ними. В себестоимости разрешено учитывать технологические потери. Правило действует для потерь, которые были зафиксированы в пределах установленных на предприятии нормативных значений. Если нормы потерь, которые утверждены локальным актом компании для изготовления конкретного типа продукции, не были соблюдены, то:

- рассчитывается величина превышения норматива;

- выявляются причины и обстоятельства возникновения непредвиденного расходования ресурсов предприятия;

- определяются виновные лица;

- при наличии доказанной вины отдельных должностных лиц сумма излишне потраченных средств относится на счет этих сотрудников.

Выделенная сумма фонда оплаты труда в составе цеховой себестоимости должна учитывать основную и дополнительную формы зарплаты работников. В основную заработную плату целесообразно включать оплату отработанного времени по тарифу или по сдельным расценкам, начисления стимулирующего типа и компенсации за сверхурочные часы, за работу в ночное время или праздники.

ЗАПОМНИТЕ! При действующих в районе местонахождения производственного подразделения правилах по применению обязательных региональных коэффициентов и надбавок, их размер тоже должен быть учтен в цеховой себестоимости.

В плановых калькуляциях допускается использование средних показателей по каждому типу затрат. Расход материалов и сырья с полуфабрикатами вносится в себестоимость по утвержденным производственным нормативам. По фонду оплаты труда надо ориентироваться на показатели отчетного и предыдущих периодов.

В цеховую себестоимость не должны быть включены такие расходные статьи:

- представительские траты;

- расходы, связанные с рекламной деятельностью, участием в торговых ярмарках, презентациях и симпозиумах;

- перечисление средств в рамках договоров добровольного медицинского или пенсионного страхования.

Калькуляция себестоимости для целей бухучета

Для бухгалтерского учета калькуляцию составляют на основании разработанной в компании учетной политики. Для купных компаний и бюджетных организаций, которые работают по строгим правилам бухучета и установленным нормативам, сметы составляются базисно-индексным методом. С этой целью на каждом этапе происходит оценка исходя из базовых тарифов, с поправкой на текущий уровень цен. Данную методику используют строительные компании, ремонтные организации, осуществляющие строительство и обслуживание объектов капстроительства. С этой целью составляют сметы следующих видов: локальные, развернутые, упрощенные, а также объективные.

В строительных компаниях сметы составляют опытные специалисты и обычные бухгалтеры заменить его не могут. Упростить работу помогают специальные программы для расчета смет, рассчитанные на ту или иную отрасль. В эти программы заранее загружены специальные тарифы и индексы, которые с течение времени регулярно обновляются.

Расчет себестоимости в 1С:Комплексная автоматизация 2.4

В 1С:Комплексная автоматизация 2.4 себестоимость определяется ежемесячно и состоит из:

- Стоимости материалов, работ, товаров по ценам закупа, НДС, включенного в стоимость;

- Дополнительных расходов, отнесенных на себестоимость;

- Сдельной заработной платы и страховых взносов, включенных в стоимость продукции;

- Постоянных постатейных статей затрат, которые отнесутся на производственные затраты;

- Переменных постатейных статей затрат, которые отнесутся на производственные затраты.

Номенклатурные затраты

Эти затраты проводятся документами «Передача материалов в производство», «Производство без заказа» и «Приобретение товаров и услуг». Затраты состоя из номенклатуры с видом товары и работа.

Номенклатурные затраты раскидываются по правилу, по этапам заказов, по партиям производства, на расходы. Являются прямыми затратами. Могут отражаться в незавершенном производстве.

Затраты могут распределяться по весу, объему и количеству материалов, количеству, объему, весу и плановой стоимости продукции, по количеству и нормативу списания работ.

Особенность этой программы заключается в том, что мы можем варьировать это распределение, указывать, на какие виды продукции, материалов необходимо распределить, а также на какие подразделения. Возможность установить отбор.

Документ «Списание затрат на выпуск» позволяет считать стоимость с издержками в разрезе партий выпуска, а не котловым методом.

Постатейные расходы

Перечень затрат заводится в справочнике статей расходов, затраты подразделяются по варианту отнесения: на себестоимость товаров, на фин. результат, на расходы будущих периодов, на производственные затраты, на внеоборотные активы (основные средства).

Для расчета стоимости продаж с издержками нас будут интересовать расходы на себестоимость товаров. Для расчета себестоимости продукции – производственные затраты. Расходы с другими видами в этот показатель не входят.

Статьи по себестоимости товаров могут быть с распределением по количеству, объему, себестоимости и весу номенклатуры.

Для статей на производственные затраты можно указывать правила для подразделения, предприятия, для статьи расхода. Списание можно устанавливать по-разному, можно устанавливать отбор по видам продукции и подразделениям.

Постатейные затраты фиксируются в информационной базе следующими документами: поступление товаров и услуг, поступление услуг и прочих активов, авансовый отчет, внутреннее потребление, отражение зарплаты в финучете, амортизация.

Далее обработкой закрытия месяца выполняются все регламентные операции и рассчитывается результат.

Чтобы узнать себестоимость продукции, необходимо открыть отчет «Анализ себестоимости выпущенной продукции».

По товарам и дополнительным расходам можно посмотреть отчетом «Валовая прибыль предприятия» и «Себестоимость товаров организаций», «Ведомость по партиям товаров предприятия». Находятся эти отчеты в разделе продажи и финансовый учет соответственно.

Для контроля состояния учета в информационной базе можно воспользоваться «сверкой данных партионного учета и себестоимости», «сверкой остатков оперативного учета и себестоимости».

Постатейные расходы можно посмотреть отчетом «доходы и расходы предприятия».

Особенность и главное отличие программы 1С:Комплексная автоматизация состоит в объединении трех контуров учета: бухгалтерии, зарплаты, торговли. Это позволяет использовать одну программу вместо трех и вести в одной информационной базе и управленческий, и налоговый учет. При этом возможность расчета себестоимости выпуска здесь более расширена по сравнению с 1С:Бухгалтерия.

Что такое себестоимость услуг

При оказании какой либо услуги населению, организации рассчитывают ее себестоимость. При этом размер себестоимости будет каждый раз уникальным в зависимости от услуги. Затраты, включаемые в себестоимость можно сгруппировать по статьям калькуляции и элементам затрат.

При расчете стоимости услуг, в состав затрат включают как прямые, так и косвенные расходы, которые распределяются между всеми услугами. Общие расходы (коммерческие, производственные, хозяйственные) следует раскидать на стоимость услуг исходя из признаков:

- предварительная оценка в соответствии с запланированным объемом;

- коррекция стоимости в зависимости от включения в калькуляцию новых процессов или дополнительных услуг;

- операции по одной и той же услуги различаются в зависимости от вида деятельности;

- изменение цен будет зависеть от рыночных цен.

Анализируем текущую ситуацию и выявляем негативные факторы в динамике себестоимости услуг

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

К сведению

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

|

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

Объем услуг |

720 000 |

825 000 |

850 000 |

850 000 |

830 000 |

795 000 |

|

В том числе: |

||||||

|

Заказчик 1 |

50 000 |

75 000 |

80 000 |

100 000 |

80 000 |

65 000 |

|

Заказчик 2 |

150 000 |

170 000 |

200 000 |

180 000 |

250 000 |

200 000 |

|

Заказчик 3 |

200 000 |

230 000 |

170 000 |

220 000 |

200 000 |

180 000 |

|

Заказчик 4 |

320 000 |

350 000 |

400 000 |

350 000 |

300 000 |

350 000 |

|

Прямые расходы |

356 200 |

424 500 |

496 000 |

509 000 |

474 800 |

443 700 |

|

В том числе: |

||||||

|

ФОТ |

220 000 |

260 000 |

300 000 |

310 000 |

280 000 |

260 000 |

|

Отчисления с ФОТ |

66 000 |

78 000 |

90 000 |

93 000 |

84 000 |

78 000 |

|

ЕНВД |

43 200 |

49 500 |

51 000 |

51 000 |

49 800 |

47 700 |

|

Обучение |

8000 |

12 000 |

||||

|

Субподряд |

20 000 |

15 000 |

10 000 |

|||

|

Командировки |

15 000 |

17 000 |

23 000 |

25 000 |

28 000 |

30 000 |

|

Амортизация ОС |

12 000 |

12 000 |

12 000 |

18 000 |

18 000 |

18 000 |

|

Накладные расходы |

130 000 |

140 000 |

145 000 |

155 000 |

155 000 |

150 000 |

|

Общепроизводственные |

75 000 |

80 000 |

82 000 |

90 000 |

93 000 |

90 000 |

|

Общехозяйственные |

55 000 |

60 000 |

63 000 |

65 000 |

62 000 |

60 000 |

|

Всего расходы компании |

486 200 |

564 500 |

641 000 |

664 000 |

629 800 |

593 700 |

|

Прибыль от услуг |

233 800 |

260 500 |

209 000 |

186 000 |

200 200 |

201 300 |

|

Рентабельность бизнеса |

32,5 % |

31,6 % |

24,6 % |

21,9 % |

24,1 % |

25,3 % |

|

Уровень прямых расходов |

49,5 % |

51,5 % |

58,4 % |

59,9 % |

57,2 % |

55,8 % |

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

ЗАКЛЮЧЕНИЕ

При калькулировании важно не только тщательно рассчитывать затраты, списываемые на себестоимость выпущенной продукции, но и корректно оперировать остатками незавершенного производства. Если изготовление продукции закончили, а на конец месяца осталась «незавершенка», нужно срочно принимать решение: сдать материалы на склад, списать, использовать для выпуска другой продукции

Затраты в незавершенном производстве могут сигнализировать об ошибках калькулирования себестоимости, необходимости дооценки уже переданной на следующий передел или сданной на склад продукции.

Выводы

- Учет затрат и калькулирование себестоимости продукции — объективно необходимые процессы при управлении производством.

- Попередельный метод калькулирования применяют на предприятиях, где производственный процесс состоит из нескольких стадий (переделов).

- Сложность применения попередельного метода заключается в том, что при изготовлении однородной и массовой продукции в наличии всегда имеется НЗП, оценка которого осложняет использование данного метода.