Особенности документирования хозяйственных операций

Содержание:

Какие документы относятся к первичным? Почему они так называются?

Первичные данные о совершенных хозяйственных операциях являются основой для принятия управленческих решений.

На предприятиях первичная регистрация хозяйственных операций осуществляется в специальных носителях информации – документах, придающих бухгалтерской информации доказательную (в юридическом значении этого слова) силу.

Первичный документ – это письменное свидетельство, составленное в порядке, предусмотренном законом, и удостоверяющее юридический факт совершения хозяйственной операции.

Придание информации юридической силы является объективно необходимой закономерностью ведения бухгалтерского учета. Это обусловлено тем, что отражаемые в системе бухгалтерского учета хозяйственные операции одновременно являются «правоотношениями». Например, начисление заработной платы, оформление материальных и денежных средств, расчетов.

к первичным документам относяться:

Организационно-распорядительными называют документы, которые содержат разрешение (распоряжение) на выполнение той или иной хозяйственной операции. Однако они не подтверждают факта ее осуществления, а поэтому основанием для учетных записей не являются.

К ним относятся:

— чеки на получение наличных денег с расчетных счетов;

— платежные поручения банку на перечисление денежных сумм и др.

Оправдательные (исполнительные) – это документы, подтверждающие факт произведенной операции, служат основанием для записи ее в бухгалтерском учете. К ним относятся:

— акты на списание материалов;

— накладные на получение товара;

— акты приема-выбытия основных средств;

— инвентаризационные описи и др.

Комбинированными называются такие документы, которые одновременно выполняют функции распорядительных и оправдательных; оправдательных и бухгалтерского оформления.

— расчетно-платежные ведомости (наличие подписей в них дает распоряжение кассиру выдать деньги из кассы работникам) и др.

Документы бухгалтерского оформления создаются аппаратом бухгалтерии для подготовки учетных записей, а также для облегчения и упрощения работы. Эти документы необходимы для оправдания записей, не имеющих других документальных подтверждений.

Примером таких документов могут служить:

— бухгалтерские справки об ошибках, обнаруженных в учетных записях;

— накопительные ведомости, калькуляции фактической себестоимости продукции;

— ведомости начисления амортизации основных средств;

— ведомости распределения общехозяйственных расходов и др.

Информация из таких документов также заносится в учетные регистры.

185.154.22.117 studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам.

Обязательные реквизиты

Отвечая на вопрос, что такое первичная документация в бухгалтерии, нужно учесть, что это не только документ, используемый для ввода информации в учетные регистры. Это, в первую очередь, подтверждение операции. И должен он быть оформлен так, чтобы не вызвать претензий контролирующих органов.

Каждый первичный документ должен содержать семь обязательных реквизитов (п. 2 ст. 9 402-ФЗ):

- Наименование документа.

- Дата составления.

- Наименование субъекта (организации или ИП), составившего документ.

- Описание факта хозяйственной жизни.

- Натуральный и(или) денежный измеритель факта хозяйственной жизни, его единица измерения.

- Должность лица, совершившего сделку и ответственного за ее оформление.

- Подписи ответственных лиц с указанием Ф.И.О.

Порядок передачи учетной документации и срок ее хранения

Каждому учреждению необходимо разработать и закрепить учетной политикой график оборота первичных бухдокументов. По общему правилу, в нем необходимо отразить факт приема регистра первичного бухучета, его обработку, хранение и сдачу в архив.

За целостность и сохранность отвечают работники бухгалтерии. Срок хранения финансово-хозяйственных регистров зависит от назначения того или иного бланка. К примеру, налоговые сведения должны храниться в течение минимум четырех лет, расчетная информация работников организации — не менее 75 лет.

В том случае, когда меняется лицо, ответственное за сохранность, необходимо подготовить и подписать соответствующий акт.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Учетные регистры и их классификация

При совершении любой сделки подготавливается первичная документация. Как только она полностью оформлена, все сведения, указанные в ней, должны быть продублированы в соответствующий учетный регистр. А он являет собой своеобразный носитель, аккумулирующий основную информацию по сделке. Отталкиваясь от сути регистра, можно выделить несколько классификационных признаков. К примеру, по внешнему облику регистры предстают перед пользователями в виде книг, простых листов и учетных карт.

Исходя из механизмов ведения регистра можно выделить еще 3 группы:

- Хронологические, в которых все произошедшие события указываются со строгим соблюдением временных рамок. То есть сначала нужно указать те операции, которые произошли раньше и так далее. Подобные регистры наиболее сложные, так как в них содержится огромный массив информации, и довольно часто можно не учесть какое-либо действие.

- Систематические, в которых изначально все сделки вносятся в виде экономических показателей. Таким образом, регистры данного типа отображают экономический эффект от свершившихся хозяйственных сделок и анализируют показатели расходов и доходов. Самым ярким примером систематического регистра выступает кассовая книга.

- Комбинированные, которые имеют основополагающие признаки как систематических, так и хронологических регистров.

Прием-передача документов

Главный бухгалтер должен получить следующие документы.

Учредительные и регистрационные бумаги:

- устав, учредительный договор;

- выписка из ЕГРЮЛ;

- свидетельство о регистрации;

- свидетельство о постановке на учет в налоговых органах;

- свидетельство о постановке на учет в Пенсионном фонде, Фонде социального страхования.

Документы, связанные с организацией бухгалтерского учета:

- учетная политика;

- политика по налоговому учету;

- план счетов;

- должностные инструкции работников бухгалтерии.

Регистры бухгалтерского и налогового учета:

- оборотно-сальдовые ведомости по всем счетам бухучета;

- регистры бухгалтерского и налогового учета по всем счетам.

Бухгалтерская, финансовая и налоговая отчетность:

- бухгалтерская отчетность;

- декларации и расчеты по всем налогам;

- книги покупок и продаж;

- журнал учета полученных и выставленных счетов-фактур.

Документы по инвентаризации:

- приказ о проведении инвентаризации;

- инвентаризационные и сличительные описи.

Документы, касающиеся взаимоотношений с налоговыми органами:

- акты налоговых проверок;

- акты сверок с инспекторами.

Документы по учету основных средств:

- приказ о создании комиссии по приемке основных средств;

- акты приема-передачи основных средств по форме № ОС-1;

- инвентарные карточки по основным средствам по форме № ОС-6;

- акты на списание основных средств.

Документы по учету товарно-материальных ценностей:

- карточки учета материалов;

- приходные ордера по форме № М-4;

- требования – накладные по форме № М-11.

Документы по учету денежных средств:

- кассовая книга, приходные и расходные кассовые ордера;

- платежные поручения;

- выписки банков по расчетным счетам;

- журнал кассира-операциониста и Z-отчеты.

Документы по учету труда и заработной платы:

- трудовые договоры;

- приказы о приеме на работу, увольнении, премировании;

- штатное расписание;

- табели учета рабочего времени;

- расчетно-платежные ведомости.

Документы по расчетам с подотчетными лицами:

авансовые отчеты.

Документы по учету расчетов контрагентами:

- договоры с поставщиками и покупателями;

- акты сверок с дебиторами и кредиторами;

- товарные накладные, акты выполненных работ, оказанных услуг.

Прочие бумаги:

- первичные документы по учету займов, финансовых вложений, нематериальных активов;

- бухгалтерские справки;

- путевые листы;

- бланки строгой отчетности;

- доверенности и другие бумаги.

Что такое первичная документация в бухгалтерии

Хозяйствующие субъекты отчитываются перед государством об итогах финансовой деятельности с помощью регистров бухгалтерского учёта, в которых отражены все особенности работы организации.

Бухгалтерский учёт начинается с принятия и обработки первичных документов.

Правила оформления «первички»

Первичные документы содержат обязательную информацию (реквизиты):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов.

Подлинность сведений этих документов, обеспечивают те, кто их подписал.

Каковы требования к заполнению и оформлению учётных документов

Заполняют первичные документы вручную — авторучками и с помощью технических средств, позволяющих сохранить записи во время продолжительного хранения в архиве. Нельзя заполнять «первичку» простым карандашом. Все незаполненные позиции прочёркивают.

Руководитель с одобрения главного бухгалтера назначает лиц, которые подписями заверяют реальность и законность данных первичных документов.

При приёме в бухгалтерию, проверяют наличие обязательной информации, безошибочность расчётов и делают отметку, чтобы предотвратить их повторное принятие.

При соблюдении правил оформления и учёта первичных документов проблем у бухгалтеров не возникнет

Какая бывает первичная документация

Назначение первичной документации определяет ее классификацию по следующим типам:

- распорядительная (платежные поручения, доверенности);

- исполнительная или оправдательная (акты, ведомости выплаты зарплаты).

По типу оформления первичка может быть:

- бухгалтерской (расчеты, справки) – составляет бухгалтер;

- комбинированной (авансовые отчеты, расходные кассовые ордера) – составлением и оформлением документов занимается не 1 работник.

Отдельной группой среди всей первичной документации выделяются бланки строгой отчетности: квитанции, билеты, абонементы и т.д. Изготовление, учет и хранение этих бумаг осуществляется в строгом соответствии с требованиями законодательства о БСО.

Первичные документы могут содержать различный объем информации, быть разовыми или накопительными регистрами (пример последних – лимитно-заборные ведомости на топливо). Относительно исполнителя первичка делится на 2 категории:

- внутренняя, составляемая внутри организации (акты, накладные, кассовые ордера и т.д.);

- внешняя (счета от поставщика, выписки из банка, счета-фактуры и т.д.).

Первичные учетные регистры могут оформляться на унифицированных или специализированных бланках, этот вопрос обязательно прописывается в Учетной политике хозяйствующего субъекта. Специализированные бланки – документы, форма которых разработана самой организацией для фиксирования узкоспециализированных операций.

Оформление первичных документов происходит по факту свершения хозяйственной операции. Вся представленная в этих регистрах информация обрабатывается и служит исходными данными для составления сводной отчетности.

Какие использовать формы

Бланки, по которым будет составляться первоначальная документация, устанавливаются каждой организацией самостоятельно (п. 4 ст. 9 402-ФЗ). Утвердить их следует в учетной политике. Компания может сама разработать форму каждого документа. Также можно использовать бланки, разработанные Госкомстатом. Если применяете унифицированные формы, просто укажите их перечень в учетной политике. Если используете собственные бланки, их нужно сделать приложением.

Это правило действует не всегда. Если законодательный акт уполномоченного органа строго обязывает использовать определенный бланк, вносить в него изменения коммерческая организация не вправе. Такими обязательными к использованию документами являются:

Унифицированные формы

Госкомстатом России в развитие упомянутого постановления Правительства России утверждены Порядок применения унифицированных форм первичной учетной документации, а также альбомы унифицированных форм первичной учетной документации для некоторых объектов бухгалтерского учета. В таблице приведен перечень этих постановлений.

Объект бухгалтерского учета

Постановление Госкомстата России

Основные средства

Об утверждении унифицированных форм первичной учетной документации по учету основных средств

Нематериальные активы, материалы,

работы в капитальном строительстве

Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве

Продукция и МПЗ в местах хранения

Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения

Учет торговых операций

Об утверждении унифицированных форм первичной учетной документации по учету торговых операций.

Работы строительных машин и механизмов, работы в автомобильном транспорте

Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте

Сельскохозяйственная продукция и сырье

Об утверждении унифицированных форм первичной учетной документации по учету сельскохозяйственной продукции и сырья

Денежные средства в кассе, результаты инвентаризации

Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации

Результаты инвентаризации

Об утверждении унифицированной формы первичной учетной документации № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией»

Денежные средства, выданные под отчет

Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»

Требования к первичной документации

Поскольку первичка является важной частью бухгалтерского документооборота, необходимо внимательнейшим образом относиться к ее ведению и заполнению. Существуют определенные требования, нормы и стандарты, которых придется придерживаться

Что должно быть в первичке

Первичные бухгалтерские документы должны создаваться по определенным стандартам, чтобы налоговая без проблем приняла их, и в дальнейшем ни у кого не возникало проблем. Поэтому в первичке обязательно нужно указать следующую информацию:

- Название конкретного документа.

- Дата составления.

- Название субъекта, который (или от имени которого) проводится то или иное действие.

- В чем суть хозяйственной операции.

- Измерители хозяйственной операции. Бывают денежные либо натуральные. Если натуральные – надо указать, чем измеряется.

- Лица, ответственные за правильное проведение операции и подготовку документов по ней. Обязательно указывать должности.

- Подписи фигурантов, их ФИО и другой информации, которая поможет идентифицировать их.

Наличие всех этих данных необходимо не только для подтверждения, что операция действительно проводилась. Информация, указанная в документе, позволит в случае необходимости сверить все показатели, обратиться к действующим лицам и уточнить некоторые моменты.

Правила оформления первичной документации

Важно помнить, что при создании подобных документов недостаточно просто учесть данные, которые она должна нести. Нормами установлены определенные правила ведения и создания таких бумаг

Если они будут нарушены, или у налоговых инспекторов возникнут сомнения – придется не просто переделать документ, но и заплатить крупный штраф. Особенно если нарушение – не первое.

Итак, каких рекомендаций необходимо придерживаться, чтобы не вызвать гнев налоговой:

- Писать строго без ошибок (в том числе и пунктуационных) и помарок. Не допускать опечатки в электронных документах.

- Использовать можно любые ручки. Но желательно подобрать такие, которые не будут мазать при написании – это разведет грязь на бумаге, что недопустимо.

- Составлять документы нужно уже в случае предположений, что какая-то хозяйственная операция будет произведена. В крайнем случае (что очень не рекомендуется) можно составить и оформить первичку сразу после операции.

- Абсолютно все расчетные данные, представленные в цифровой форме, необходимо дублировать прописью.

- Если каких-то данных для заполнения реквизитов в бланке первички нет, необходимо поставить там прочерк. Пустые строки оставлять категорически запрещено.

Важно помнить, что чем ответственней бухгалтер будет относиться к заполнению первичных документов, тем меньше в будущем у организации будет проблем

Что делать, если ошибка уже допущена?

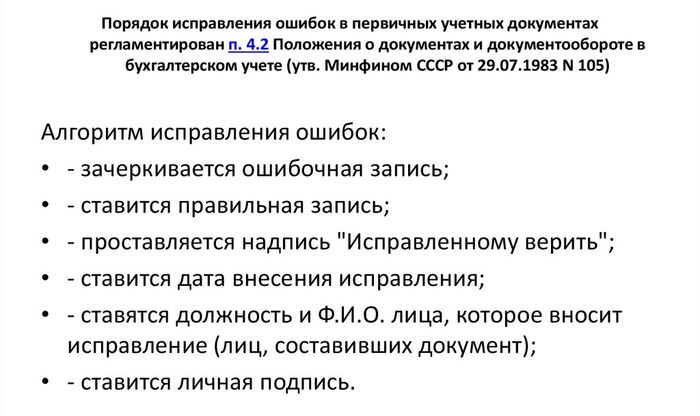

В ситуации, когда необходимо подправить тот или иной первичный документ, необходимо знать, что можно и нельзя делать. Итак, при исправлении ошибок можно:

- Зачеркнуть неверные данные и указать правильные рядом. Обязательно поставить подпись человека, который поправил информацию, а также указание «Исправленному верить» и конкретная дата, когда была внесена правка.

- Сделать дополнительные записи. Применяется, если суммарные значения сделок были оформлены, но в результате оказались несколько выше. В таком случае необходимо остатки записать в новый документ и учесть их в текущем либо следующем отчетном периоде.

- Провести сторнирование. То есть исправить запись с применением отрицательных значений: прописать неверные данные красной пастой, после чего указать рядом правильные.

Ни в коем случае не используйте корректор! Он запрещен, и за его применение налоговая будет жестко наказывать нарушителя.

Также недопустимы заметные исправления, «грязь» и мажущие ручки. Вся документация должна быть оформлена предельно аккуратно.

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД

Кадровые документы организации и ИП

находятся под особым вниманием налоговых органов, фондов (ПФР, ФОМС, ФСС) и трудовой инспекции (ГИТ). ИП-работодатели в отношении ведения кадровой документации имеют те же обязанности, что и работодатели-организации

Приводим перечень кадровых документов организации и ИП, которые должен иметь каждый работодатель.

- Правила внутреннего распорядка

- Положение о защите персональных данных работников

- Штатное расписание

- Трудовой договор с каждым работником

- Личная карточка работника (форма Т-2)

- Трудовые книжки работников (если работник оформлен по основному месту работы)

- Книга учета движения трудовых книжек и вкладышей в них

- Все документы, связанные с начислением и выплатой зарплаты и других выплат работникам

- Инструкции по охране труда по должностям (профессиям)

- Табель учета рабочего времени и расчета оплаты труда

- Журнал инструктажа (ознакомления с инструкциями)

- График отпусков

- Приказы и распоряжения руководителя по личному составу

- Должностные инструкции по каждой должности (если в договоре есть ссылка на инструкцию)

- Положение об оплате труда и премировании работников (если это не прописано в договоре)

- Положение об аттестации работников (если аттестация проводится)

- Положение о коммерческой тайне (если есть такое условие в договоре)

- Договор о полной материальной ответственности (не для всех работников)

- График сменности (при наличии сменной работы)

- Коллективный договор (если такой договор заключен)

- Документы об аттестации или оценке условий труда рабочих мест

- Документы об охране труда

- Журналы и книги учета по кадрам (трудовых договоров, приказов, личных дел, командировочных удостоверений, по воинскому учету и др.).

Документы организации, подтверждающие ее юридический адрес

При открытии банковского счета банк потребует от клиента – организации «сведения о присутствии или отсутствии по своему местонахождению юридического лица и его постоянно действующего органа управления». Подтверждением юридического адреса организации могут быть следующие документы (по выбору):

- Свидетельство о праве собственности на помещение, в котором находится ООО (если собственником является учредитель);

- Договор аренды и акт приема-передачи помещения, а также копия свидетельства о праве собственности на помещение, заверенная арендодателем;

- Согласие собственника на регистрацию ООО по домашнему адресу и копия свидетельства о праве собственности на помещение.

Такие документы также запрашивают налоговые органы (при первичной регистрации ООО и последующих изменений в ЕГРЮЛ) и лицензионные органы. Для ИП специальных документов, подтверждающих его адрес, нет. Достаточно копии прописки в паспорте.

Документы по учету кадров и заработной плате.

Организации и индивидуальные предприниматели, независимо от

форм собственности, обязаны обеспечивать сохранность кадровых документов и

документов по личному составу, в течение сроков, установленных

законодательством РФ.

| Документ | Основание | Срок хранения |

|---|---|---|

| Списки работников, штатные расстановки | Перечень типовых управленческих документов | 75 лет |

| Трудовые договора | ||

| Личные дела, личные карточки работников, приказы справки и другие документы по личному составу | ||

| Лицевые счета работников | ||

| Положения, должностные инструкции (в составе личных дел) | ||

| Трудовые книжки (и дубликаты), не полученные работниками при увольнении (родственниками, в случае смерти), а также другие подлинные личные документы (аттестаты, дипломы, удостоверения) |

2 года в кадровой службе,50 лет в архиве организации; | |

| Документы (доклады, справки, расчеты) о подготовке и переподготовке, повышении квалификации работников | 5 лет | |

| Штатное расписание | Постоянно | |

| Табели учета рабочего времени | 1 год | |

| Графики отпусков | 1 год | |

| Документы о премировании работников | 5 лет | |

| Журнал инструктажа по ТБ | 10 лет |

Порядок внесения исправления в первичные документы

При ручном заполнении бланков иногда допускаются ошибки. Их нужно правильно исправить. Для этого:

- Зачеркнуть ошибочно внесённые данные, рядом прописать верные. Чтобы проверяющие органы не придрались к ошибке, нужно сделать запись «исправленному верить», рядом поставить календарную дату и подпись человека, который внёс изменения;

- Сделать дополнительные записи. Например, если итоги проведённых сделок оказались выше, чем те, что прописаны в исправленных документах;

- Провести сторнирование. Это означает, что нужно сделать запись красной пастой – неверные данные зачеркнуть, верные прописать рядом.

Порядок внесения исправления в первичные документы