Типы хозяйственных операций

Содержание:

Разновидности хозопераций

В деятельности компании, производящей товары или оказывающей услуги, выделяют процессы:

- по снабжению;

- по производству;

- по реализации.

Каждая процедура включает совокупность определенных манипуляций. В соответствии с этим различают действия относительно материального обеспечения организации, создания продукции, ее продажи или предоставления услуг.

В зависимости от объекта, который подвергается воздействию, манипуляции в хоз деятельности также классифицируют на:

- материальные — движение товарно-материальных ценностей;

- финансовые — оборот средств;

- расчетные — проведение расчетов с партнерами.

Классическая теория бухучета выделяет 4 главных типа хозяйственных операций. Основанием классификации выступает характер влияния на баланс организации. Воздействие может выражаться:

- через пермутации — изменения в составе только актива или пассива;

- через модификации — уменьшение или увеличение и активной, и пассивной составляющей.

Рисунок 2. По способу влияния на балансовые статьи различают 4 типа бухгалтерских операций

Тип I

К типу I относятся факты, которые влияют исключительно на актив (А) баланса. При этом валюта бухучета остается стабильной. Суть изменений заключается в том, что одна статья актива увеличивается в связи с уменьшением другой. Схематично это выглядит так:

А + А –

Следствием таких ХО является трансформация состава имущества, но не общая его стоимость. Формула, применяемая для данного вида манипуляций:

А + В (Дт) С1- В (Кт) С2= П,

где А — актив баланса,

О — оборот,

Дт — дебет;

Кт — кредит,

С — счет.

Примеры проводок:

- материалы направлены в производство — Дт20 Кт10;

- выдача наличных из кассы под учет — Дт71 Кт50;

- покупатели оплатили товар — Дт51 Кт60.

Ситуация: С банковского счета ООО “Бренд” снято 10000 р., и наличные передано в кассу предприятия. Общее значение капитала не изменено. Позиция «Расчетный счет» уменьшилась на 10000, а позиция «Касса» увеличилась на 10000. Бухгалтерская запись — Дт50 Кт51.

Рисунок 3. Пример для группы 1

Тип II

Группа II — это мероприятия, в результате которых меняются только статьи по пассиву (П) баланса. Валюта бухучета остается стабильной. Трансформируются источники накопления имущества субъекта хозяйствования, но стоимость средств удерживается на прежнем уровне.

Схематично такие ХО отмечаются так:

П + П –

Используемая формула:

А = П + О(Кт) С1 – О(Дт) С2.

Типичные проводки:

- перевод краткосрочного долга в долгосрочный — Дт66 Кт67;

- формирование резервного фонда — Дт84 Кт82;

- отчисления налога на доходы физлиц с зарплаты сотрудников — Дт70 Кт68.

Ситуация: ООО “Зимняя ночь” получило в банке кредит в размере 20000 р. Кредитными средствами оплачено аванс поставщику сырья в размере 20000 р. В результате этих действий валюта капитала не изменилась, однако статьи пассива — «Кредиты» и «Расчеты с поставщиками» — сместились на 20000 р. соответственно. Запись в отчетности — Дт60 Кт66.

Рисунок 4. Пример для группы 2

Тип III

Эта разновидность ХО предполагает увеличение валюты бухучета, поскольку растут и активы, и пассивы. Схематическое отображение выглядит так:

А + П +

В результате действий по виду III растет имущество юрлица, но увеличивается и объем обязательств. Формула, применяемая в данном случае:

А + О (Дт) С1 = П + О (Кт) С2.

Примеры проводок для хозяйственных операций:

- начислено заработную плату — Дт20 Кт70;

- получено кредит — Дт51 Кт66;

- оформлено покупку товара — Дт41 Кт60.

Ситуация: Поставщик отгрузил на склад ООО “Луноход” товар на сумму 50000 р. Оформление этих действий по бухучету — Дт41 Кт60. В результате отгрузки изменилось валютное значение в отчетности предприятия: увеличились позиции «Товары» и «Расчеты с контрагентами».

Рисунок 5. Пример для группы 3

Тип IV

Хоз транзакции IV вида также изменяют общую сумму капитала. При этом уменьшается и пассив, и актив. Проведение манипуляций этой группы означает, что снизился размер обязательств, но одновременно компания лишилась части своего имущества.

Схематическое изображение IV группы:

А – П –

Используется следующая формула:

А – О (Дт) С1 = П – О (Кт) С2.

Примеры отражения в отчетности:

- внесено последний платеж по кредитному договору — Дт66 Кт51;

- погашен долг перед поставщиками — Дт51 Кт60;

- аннулирована дебиторская задолженность ликвидированной фирмы-должника — Дт63 Кт76.

Ситуация: Предприятие «Новая история» перевело в пользу банка 100000 р. и тем самым полностью рассчиталось по предварительно подписанному кредитному соглашению. Эта ХО будет зафиксирована в отчете по схеме — Дт66 Кт51. В результате этих действий уменьшатся долг по кредиту, и сумма на счету предприятия.

Рисунок 6. Пример для группы 4

Типы бухгалтерских операций

В зависимости от взаимодействия активов и источников выделяют 4 типа операций.

Активные — влияют на состав средств, т. е. на актив баланса, не затрагивая итоги. К ним относятся действия по использованию ТМЦ, ликвидации задолженности дебиторов, поступлению денег с банковского счета в кассу, выдаче денег под отчет и т. д.

Первый вид изменений отражается формулой:

А + ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

Данный тип операций можно отразить так:

А = П + ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

Этот вид операций выглядит так:

А + ΔИ = П + ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

А – ΔИ = П – ΔИ.

Пример 1. Операция 4-го типа

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | + | 10 | — |

| Получена оплата от покупателя | 51 | + | 60 | — |

| Получены деньги в кассу | 50 | + | 51 | — |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | + |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | + |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | + |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | + | 60 | + |

| Начислена зарплата | 20 | + | 70 | + |

| Поступила сумма займа на счет | 51 | + | 66 | + |

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Особенности отражения

Выполненная хозяйственная операция оформляется на бумажном или электронном носителе. Посредством этих документов осуществляется первичная регистрация событий. Оформление производится в той последовательности, в которой выполнялись операции. Этот порядок позволяет:

- Вести непрерывный, сплошной учет объектов.

- Обосновывать записи, которые делаются в соответствии с документами, обладающими доказательной силой.

- Использовать отчетность для оперативного руководства и осуществления текущего контроля деятельности предприятия.

Кроме этого, обеспечивается соблюдение финансовой дисциплины на предприятии, поскольку первичная документация выступает в качестве основного источника информации для дальнейшего надзора над целесообразностью, правильностью, законностью каждой операции.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Какую информацию о хозяйственных операциях зафиксировать в учетной политике для целей бухгалтерского учета?

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Как осуществлять внутренний контроль совершаемых хозяйственных операций?

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

-

1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса. -

2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2. -

3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2. -

4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Важность баланса

Важно соблюдать все перечисленные требования при составлении баланса. Он четко отражает финансовое состояние организации, показывает, кто инвестировал средства, как они размещены и чем обеспечены кредиты

Проанализировав баланс за несколько периодов, можно представить динамику развития организации и определить, рационально ли используются ресурсы. Наличие корректно составленного отчета позволяет руководителю обдумывать все последствия деятельности организации, сознательно вести хозяйство, осуществлять поиск внутренних резервов.

Как баланс содержит важную информацию. Им организация отчитывается перед руководящими органами, налоговой администрацией, статистикой, кредитными учреждениями. На основании информации в балансе и других отчетных формах рассчитывается показатель чистой прибыли, устанавливается величина налогов, обязательных взносов и платежей.

Баланс в научных исследованиях представляет собой краткое изложение точных, систематизированных данных об имущественном положении, хозяйственной деятельности, статике и динамике отдельных хозяйств. Без всестороннего исследования и тщательного изучения таких отчетов невозможно практически проработать действенные способы развития и подъема экономики страны в целом и конкретной организации в частности.

Бухгалтерский учет

— это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного непрерывного и документального учета всех хозяйственных операций.

Различают три вида хозяйственного учета:

- оперативный;

- бухгалтерский;

- статистический.

Оперативный учет

служит для отражения информации в ее направленности на управление конкретными хозяйственными операциями.

Бухгалтерский учет

предназначен для управления производственными коллективами, выявления резервов хозяйственной деятельности и контроля за ними. Главной особенностью бухгалтерского учета является то, что вся информация должна быть документально оформлена

.

Статистический учет

отражает экономические, социальные, демографические и другие аспекты, необходимые для управления на региональном и общегосударственном уровне.

Особенности оформления проводок

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Рисунок 8. Особенности оформления бухгалтерских записей

В качестве примеров можно рассмотреть следующие проводки:

- В результате сделки по отгрузке товара на счет ОАО «Радиф» поступила сумма в размере 7 600 рублей. Данная операция отображается проводкой: Дт 51-Кт 62, сумма ХО – 7 600 рублей. Итоговые показатели баланса останутся без изменений, при этом значение расчетного счета возрастет на 7 600 рублей, на эту же сумму уменьшится счет «Расчеты с покупателями».

- На складское хранение в ОАО «Радиф» было отгружено сырье на сумму 3 800 рублей. Данная операция вызвала корректировку итоговых показателей баланса следующей проводкой: Дт 41-Кт 60, сумма – 3 800 рублей.

- Если по итогам производственной деятельности фирма получила прибыль и руководству нужно определить проценты на сумму 15 600 рублей, то ХО будет зафиксирована проводкой: Дт 84-Кт 75, сумма 15 600 рублей. Изменения коснутся пассива, а итоговые значения останутся прежними.

- ОАО «Радиф» рассчиталось с поставщиком за сырье, сумма сделки 5 400 рублей. Создается проводка: Дт 60-Кт 51, сумма 5 400 рублей.

А ΔИ – ΔИ = П, где

А — актив баланса;

П — пассив;

ΔИ — изменение в имуществе вследствие хозяйственного действия.

Пассивные операции влияют на источники образования активов, т. е. на пассив баланса. Итог постоянен. К таким операциям относятся: удержания из заработка, формирование резервов или начисление дивидендов из прибыли к распределению, пополнение уставного фонда из средств добавочного и т. д.

А = П ΔИ – ΔИ.

Активно-пассивные увеличивающие — увеличивают актив, пассив и валюту на идентичную сумму. К ним относятся: погашение долга по вкладам в уставный фонд, начисление износа основных средств, авансы покупателей, получение заемных средств и т. д.

А ΔИ = П ΔИ.

Активно-пассивные уменьшающие — уменьшают актив, пассив и итог баланса на одинаковую величину. Это выплата заработка, оплата задолженности кредиторам.

На основании платежек и выписок банка поставщику перечислено 214 тыс. р. за полученные материалы. Итогом операции будет изменение в двух статьях: в активе уменьшится сч. 51 на 214 тыс. р., в пассиве уменьшится сч. 62 на 214 тыс. р. Итоги актива и пассива изменились на равную сумму. Тождество баланса сохранилось.

Рассмотрение четырех видов хозяйственных операций привело к следующим выводам:

- Каждый факт деятельности отражается минимум в двух статьях баланса;

- Изменения в активе (типы 1, 2) не меняют валюту документа;

- Изменения актива и пассива (типы 3, 4) меняют валюту на тождественную сумму;

- Любые операции сохраняют равенство итогов баланса.

Таблица. Примеры проводок по типам операций.

| Дебет | отклонение | Кредит | отклонение | |

| Тип 1. | ||||

| Передано сырье в производство | 20 | 10 | — | |

| Получена оплата от покупателя | 51 | 60 | — | |

| Получены деньги в кассу | 50 | 51 | — | |

| Тип 2. | ||||

| Удержан НДФЛ с зарплаты | 70 | — | 68 | |

| Пополнен резерв за счет прибыли к распределению | 84 | — | 82 | |

| Перечислен аванс поставщику заемными средствами | 60 | — | 66 | |

| Тип 3. | ||||

| Получены материалы от поставщика | 10 | 60 | ||

| Начислена зарплата | 20 | 70 | ||

| Поступила сумма займа на счет | 51 | 66 | ||

| Тип 4. | ||||

| Погашен кредит | 66 | — | 51 | — |

| Перечислена зарплата сотрудникам | 70 | — | 51 | — |

| Произведен платеж за товар поставщику | 51 | — | 60 | — |

Операции отражают на счетах в момент их возникновения, т. е. по мере их совершения. Двойная запись раскрывает противоположную сущность счетов актива и пассива, связывая их с формой баланса. Слева отражают остатки имущества (дебетовые), справа — источников его появления (кредитовые).

Содержание операции: от поставщика получены материалы на сумму 85 тыс. р.

Изменения коснулись двух счетов: сч. 10 — увеличились остатки ТМЦ и сч. 60 — вырос долг перед поставщиком.

Сч. 10 — активный, учитывает имуществ, рост ставится в Дт;

Сч. 60 — пассивный, рост — по Кт.

Принцип формирования оборотной ведомости

Данный принцип такой же, как и при формировании сводного документа по счетам синтетического типа (нескольким или одному).

За выбранный период в оборотную ведомость вносят обороты и остатки по счетам.

Если нужно, бухгалтерия формирует ведомость в разрезе синтетического или аналитического счета.

Данные для оборотных ведомостей находятся в бухгалтерских счетах, по которым имело место движение пассивов или активов в течение отчетного периода.

В созданном документе содержится вся нужная информация, записанная в 3-х парах граф:

- начальное и конечное сальдо по всем выбранным счетам;

- обороты за отчетный период.

Данные записываются в две колонки под названием дебет и кредит.

Получается, что в оборотной ведомости находится информация по итоговым остаткам (дебет или кредит), обороты по ним, наименование счета.

Если учет ведется правильно, то итоговые суммы в обеих колонках равны между собой.

Виды

Хозяйственная операция может затронуть только актив (А), только пассив (П) или сразу имущество и источники поступления средств. Влияние конкретной операции на баланс можно отразить таким способом:

А + Расходы = Капитал + Поступления + Обязательства.

В зависимости от изменения выделят такие типы хозяйственных операций в бухгалтерском учете:

- изменения только активов;

- изменение только пассивов;

- увеличение активов и пассивов с сохранением баланса;

- уменьшение активов и пассивов с сохранением баланса.

Классификация хозяйственных операций может быть условно представлена в виде таких уравнений:

А «+», А » — «; П «+», П » — «; А «+», П «+»; А » — «, П » — «.

Рассмотрим их детальнее.

Первый тип операций

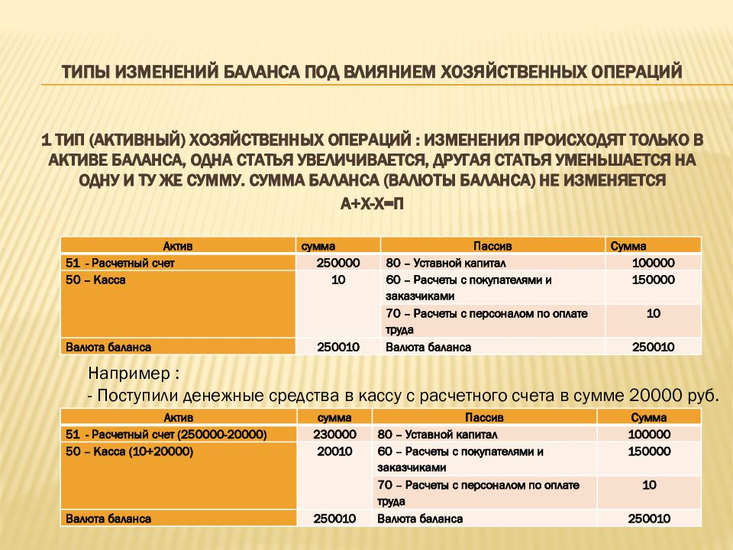

В балансе предприятия нужно отразить операцию по поступлению средств в кассу с банковского счета для оплаты труда. Здесь затронуты две статьи актива. На одну и ту же сумму уменьшилась статья «Расчетный счет» и увеличилась «Касса». Валюта баланса не изменилась. Сюда же можно отнести:

- поступление средств от дебиторов;

- возврат неиспользованных подотчетных сумм;

- отпуск материалов в производство;

- отгрузка продукции покупателю и т. д.

Хозяйственные операции первого типа изменяют состав имущества, не затрагивая итог баланса. Их можно записать в виде такого уравнения:

А + Х — Х = П, где Х — сумма сделки.

Такие операции занимают ведущее место в хозяйственной деятельности. Любой процесс производства осуществляется при наличии средств и самого труда. Все эти элементы находятся в активе.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Типы хозяйственных операций

Хозяйственные операции при их отражении в учете могут влиять на бухгалтерский баланс предприятия и соответственно на результаты его финансового анализа. Чтобы заранее понимать характер возможных изменений в отчетности компании, достаточно определить тип хозяйственной операции.

Типы хозяйственных операций в бухгалтерском учете

На крупном предприятии значительный объем учетных операций относится ко внутреннему учету и не сказывается на суммах статей отчетности. Это передача запасов, товаров между материально ответственными лицами, между разными отделами внутри подразделения и т. д.

Другой характер экономических последствий имеют операции, меняющие состав и стоимость имущества и его источников. Такие изменения находят отражение в отчетности компании. В классической теории бухучета принято выделять четыре типа хозяйственных операций. Критерием служит характер их воздействия на балансовый отчет компании:

- пермутации – изменение внутри актива или пассива;

- модификации – рост / уменьшение и актива, и пассива.

4 типа хозяйственных операций

I и II типы операций – участвуют две статьи в активе или пассиве. Пример: выдача подотчетных сумм (I), увеличение капитала за счет прибыли (II).

Изменения могу происходить как внутри одного раздела баланса, так и между разделами, но всегда в рамках только актива либо только пассива. Корректируется состав и размещение оборотных и внеоборотных активов и расходов организации либо состав обязательств и т. д.

Поскольку идет уменьшение одной статьи и увеличение второй только в одной части баланса, общий итог остается прежним.

I и II типы хозяйственных операций: примеры проводок

- Д71 К50 – выдана денежная сумма под отчет из кассы предприятия (I).

- Д41 К71 – на основании авансового отчета отражены в учете приобретенные товары (I).

- Д66 К67 – на основании подписанных изменений к кредитному договору краткосрочная задолженность переведена в долгосрочную (II).

- Д84 К82 – за счет прибыли сформирован резервный капитал предприятия (II).

III тип операций – увеличивают оценочную стоимость статьи актива и статьи пассива.

Типовые хозяйственные операции такого рода: поступление неоплаченного товара от поставщика, отражение в учете задолженности учредителя по вкладу в уставный капитал.

Распространенный вариант таких операций – это увеличение имущества компании с соответствующим увеличением ее задолженности. Рост отражается и на итоговой строке баланса в целом.

III тип хозяйственной операции: примеры проводок

- Д10 К60 – поступило топливо для собственных производственных нужд, отражена задолженность перед поставщиком.

- Д51 К66 – получен транш (сроком на 30 дней) в рамках возобновляемой кредитной линии.

IV тип операций – это уменьшение статьи и актива, и пассива. Самый простой пример из деятельности: оплата поставщику.

Другие часто встречающиеся варианты: погашение задолженности по кредиту, перечисление налоговых платежей в бюджет, выдача заработной платы. Валюта баланса при этом снижается.

IV тип хозяйственной операции: примеры проводок

- Д60 К51 – произведена оплата контрагенту за поставленное оборудование.

- Д63 К76 – списана дебиторская задолженность в связи с ликвидацией компании-должника.

Как определить, к какому типу относится хозяйственная операция?

Тип операции определяют признаки корреспондирующих счетов (активный / пассивный).

| Типы хозяйственных операций в бухгалтерском учете | Признак счета | |

| по дебету | по кредиту | |

| I | «активный» | «активный» |

| II | «пассивный» | «пассивный» |

| III | «активный» | «пассивный» |

| IV | «пассивный» | «активный» |

Но если в проводке участвует «активно-пассивный» счет, чтобы определить, как операция повлияет на баланс (т. е. ее тип), недостаточно знать корреспонденцию.

Пример

Получены товары от поставщика для дальнейшей перепродажи. В учете данная операция отразится проводкой Д41 К60. В зависимости от ситуации, данная операция может относиться к I или к III типу.

| Если был перечислен аванс поставщику | Если товар поставлен без предоплаты | ||

| Д41 | увеличатся «Запасы» (актив) | Д41 | увеличатся «Запасы» (актив) |

| К60 | уменьшится «Дебиторская задолженность» (актив) | К60 | увеличится «Кредиторская задолженность» (пассив) |

| I тип | III тип |

В подобных случаях для точного определения влияния на баланс необходимо знать детальное содержание операции или начальные данные (сальдо) аналитического учета.

Ведение синтетического и аналитического учета: контроль за правильностью

В бухгалтерии главным документом контроля верного отображения записей служит оборотная сальдовая ведомость. Это учетный регистр, в котором сгруппирована информация по счетам бухучета вместе с субсчетами, при этом указывается их наименование, обороты за период (по пассиву и активу), сумма остатков в начале периода и итоговая сумма на определенную дату.

При составлении оборотной сальдовой ведомости можно учитывать любой промежуток времени: год (неполный или полный) либо квартал, месяц или даже день. Для того чтобы сформировать бухгалтерский баланс за определенный период, следует взять данные оборотной ведомости.

Нужно помнить, что дебет и кредит должны сойтись, тогда оборотная сальдовая ведомость сможет учитывать главный принцип — равенства, который очень важен для бухгалтерской отчетности. За имущество субъекта отвечает дебет счетов, а по кредиту можно определить источники формирования имущества. Если равенство итоговых сальдо по этим параметрам не соблюдается, это говорит о нарушении и неверном отображении фактов в бухучете.

Основные проводки баланса

Проводки по некоторым хозяйственным действиям представлены в таблице.

| Дебет | Кредит | |

| Заработная плата | ||

| 20 (25) | 70 | Начислена зарплата основным рабочим (администрации) |

| 70 | 68 | Удержан НДФЛ с заработка работников |

| 76 | Удержаны алименты из зарплаты | |

| 50, 51 | Выплачена зарплата | |

| 20 (25) | 69 | Начислены взносы во внебюджетные фонды |

| 68, (69) | 51 | Перечислен НДФЛ (страховые взносы) |

| Касса и банк | ||

| 50 | 51, (52) | Поступили деньги со счета в кассу |

| 62 | Получен аванс от покупателя | |

| 70 | Возврат излишне выданных на зарплату сумм | |

| 71 | Возврат остатка подотчетных денег | |

| 75 | Поступил взнос в уставный капитал | |

| 70 | 50 | Выплачен заработок |

| 71 | Выданы деньги в подотчет | |

| 94 | Учтена недостача денег в кассе | |

| 73 | Выдан заем сотруднику | |

| 51 | Сдана выручка в банк | |

| 51 | 62, (76) | Оплачен товар покупателем (дебитором) |

| 66, 67 | Получен заем | |

| 75 | 51 | Выплачены дивиденды |

| 60 | Перечислены деньги поставщику за товар | |

| 66, 67 | Погашен процент по кредиту | |

| 81 | Выкуплены акции | |

| 91.2 | Платеж банку за расчетно-кассовое обслуживание | |

| Основные средства (ОС) и нематериальные активы (НМА) | ||

| 08 | 60, 71, 75, 76 | Поступили ОС (НМА) |

| 01, (04) | 08 | Приняты к учету ОС (введены в эксплуатацию НМА) |

| 20, 23, 25, 26, 44 | 02, (05) | Начислена амортизация по ОС (НМА) |

| Материально-производственные запасы (МПЗ) | ||

| 10, (11) | 60, 75, 76 | Поступили МПЗ (животные) |

| 20, 23, 29 | Поступили отходы производства | |

| 20, 23, 25, 26, 44 | 10 | МПЗ списаны |

| 90, 91 | МПЗ проданы | |

| 08 | 11 | Переведен молодняк скота в основное поголовье |

| 20, 23, 29 | Учтены затраты на забой животных | |

| Затраты | ||

| 20 | 23, 25, 26, (28) | Издержки прочих производств (потери от брака)распределены на основную продукцию |

| 21 | Отпущены собственные полуфабрикаты в производство для переработки | |

| 20, 23, 25, 26, 44 | 60, 76 | Отражены работы (услуги) сторонних организаций |

| 68, 69, 70 | Начислены налоги и зарплата | |

| 21 | 20 | Учтены полуфабрикаты (собственные) |

| 90 | 44 | Списаны расходы продаж на себестоимость реализуемой продукции |

| Расчеты | ||

| 62 | 90 | Реализована продукция |

| 20, 25, 44 | 66, 67 | Начислены проценты по кредиту |

| 10, 20, 41 | 71 | Израсходована подотчетная сумма |

| 73 | 94 | Отнесена недостача на виновника |

| 75 | 80 | Начислен уставный фонд |

| 10, 51, 50,11, 41 | 75 | Внесены средства в счет вклада в уставный капитал |

| Капитал | ||

| 81 | 50, 51 | Приобретены ценные бумаги |

| 84, 75 | 82 | Пополнен резервный фонд |

| 82 | 84 | Покрыты убытки за счет средств резервного капитала |

| 75 | 83 | Увеличена стоимость ценных бумаг |

| 75 | 80 | Начислен уставный фонд |

| 83 | 75 | Добавочный капитал распределен между участниками АО |

| 50, 51 | 86 | Целевое финансирование |

| Финансовый результат | ||

| 90 | 10, 21, 41, 43 | Списана себестоимость ТМЦ |

| 62 | 90 | Учтены выручка от продаж |

| 90 | 68 | Начислен НДС с проданной продукции |

| 20, (44) | Списаны фактические расходы на продажу (себестоимость продаж) | |

| 99 | Учтена прибыль от продаж | |

| 40 | Отражено отклонение фактической себестоимости от плановой | |

| 99 | 90 | Убыток от продаж по основным видам деятельности |

| 91.2 | 10 | Списаны запчасти на ремонт |

| 03 | Списана стоимость имущества, переданного в лизинг | |

| 20 | Списаны услуги основного производства | |

| 94 | Списана недостача (виновник отсутствует) | |

| 99 | Списана прибыль от реализации | |

| 99 | 91.2 | Списаны прочие затраты по итогам года |

| 10 | Учтены запчасти от разборки автомобиля | |

| 20, 23, 91 | 96 | Образован резерв предстоящих расходов |

| 99 | 68 | Начислен налог на прибыль |

| 84 | 99 | Выявлен непокрытый убыток |

| 99 | 84 | Отражен итоговый результат работы — прибыль |

Тип I: А+ А-

Данный тип хозяйственных операций предполагает изменение состава или структуры активов бухгалтерского баланса. В результате данного типа операции валюта бухгалтерского баланса не изменяется. Иными словами, при 1-ом типе хозяйственных операций актив превращается в другой актив.

Простейший пример — снятие наличных денежных средств из банка по чеку:

Дебет счета 50 «Касса» — Кредит счета 51 «Расчетные счета»

В результате данной операции величина активов не изменяется, меняется лишь их структура: уменьшились безналичные денежные средства, увеличились наличные деньги.

Для данного типа хозяйственных операций примеры проводок следующие: