Прошу совет — какой самоучитель по бухучету выбрать?

Содержание:

Главная книга в бухгалтерии: как правильно заполнять

Ведение документации в бухгалтерии — строго упорядоченная система операций, в которой не допускается неточностей, разночтений, недооформления. Естественно, что для удобства работы вся эта система должна быть единой, и результатом работы организации в финансовом плане, и бухгалтерии в частности, является главная книга.

Ведение и назначение

Главная книга — это сводный документ (своеобразный журнал), который заполняется в течение одного календарного года. Не допускается ведение документа более длительное время, например, на протяжении нескольких лет. Скачать главную книгу в формате xls

Все записи ведутся в строгом хронологическом порядке, начиная с января и заканчивая декабрем отчетного года. Главная книга должна содержать всю информацию по всем имеющимся на предприятии (причем любой формы собственности) синтетическим счетам. То есть главная книга — это отражение всей хозяйственной деятельности организации.

Зачем нужна главная книга для бухгалтера?

Прежде всего для работника бухгалтерии этот документ необходим для перепроверки собственной работы, так как при занесении информации все уже отработанные операции просматриваются еще раз.

Важная информация

То есть все текущие операции в течение одного календарного года тщательно прорабатываются, сведения по ним разносятся в различные контрольные журналы (начальный этап проверки), и далее все те же сведения заносятся и в этот документ (итоговый этап проверки).

Для бухгалтерии значение такого рода журнала переоценить трудно — ведь его ведение является итогом и оценкой профессиональной деятельности работников финансового отдела.

https://youtube.com/watch?v=LpHR8Q9g-iE

Зачем нужен этот документ для предприятия?

Основным его предназначением служит получение информации для составления сальдового баланса. Он включает в себя сведения по вступительным и исходящим сальдо, а также текущим оборотам по каждому отдельному синтетическому счету. Естественно, баланс предприятия — это важнейший показатель его производственно-финансовой деятельности, и то, что он проходит несколько этапов проверки является неоценимой помощью при анализе годовой работы.

Выверка информации

Перед тем, как начинать оформление записей, следует выверить первоисточники. То есть сведения в журналах-ордерах должны быть верными. В случае обнаружения в них ошибок допускается внесение исправлений (методом зачеркивания и подписывания верного значения). Только после этого можно приступать к оформлению.

Внимание

Как уже было отмечено, в этом журнале собирается информация только по синтетическим счетам, то есть по текущим (в отчетном периоде) оборотам средств или имущества информации. Записи оформляются следующим образом

Все кредитный обороты отражаются по каждому отдельному синтетическому счету одной записью. Обороты по дебету отражаются только в корреспонденции с соответствующими кредитуемыми счетами.

После записи посредством итогового суммирования выполняется выверка внесенных сведений. В первую очередь суммируются обороты (их итоги), во вторую — сальдо по всем записям. В итоге должны соблюдаться два равенства: суммы сальдо по кредитам и дебетам, а также суммы оборотов по кредитам и дебетам. Если хотя бы одно равенство не верно, то следует перепроверить всю информацию.

Перепроверку начинают с подсчета кредитных оборотов, оформленных в журналах-ордерах, и если полученная сумма совпадает с тем, чем завершается главная книга, то очевидно, что ошибка допущена в записях дебетов.

В результате щепетильной работы бухгалтерии итоговые цифры документа будут составлять оборотный баланс предприятия.

Даже при отлаженной на предприятии работы автоматизированной бухгалтерской программы ведение такого рода журнала обязательно, так он является сводным итогом, касающимся оформления хозяйственной деятельности организации.

Совет

Заполнять журнал можно и программно-вычислительным методом, так как существуют программы, позволяющие путем простого ввода информации получать итог. Причем редактура данных в программе намного проще, чем на бумажном носителе, и имеется возможность «с лету» оценить все необходимые равенства.

Стоит помнить, что основной документ, которым интересуются контролирующие органы во время проведения плановых и внеплановых проверок, это главная книга. Поэтому ее грамотное, четкое и соответствующее действительности ведение оградит руководство организации, главного бухгалтера и собственников от всевозможных проблем.

По материалам: http://cleverbuh.ru/buxgalterskij-i-nalogovij-uchet/glavnaya-kniga-v-buxgalterii/

Структура главной книги

Для каждого счета в главной книге отводится отдельная страница. Дебетовый оборот по счету указывается в разбивке по корреспондирующим счетам, а кредитовый оборот переносится без разбивки — итоговой суммой за месяц (развернуто эти данные отражены в журнале-ордере соответствующего счета).

При заполнении главной книги сведения отражаются только по синтетическим счетам без разбивки на субсчета. Аналитика фиксируется в других журналах-ордерах, задача главной книги – обобщение данных.

В учете они отражаются на счете 68, но отдельно друг от друга на разных субсчетах. В главной книге обороты по всем указанным налогам будут проходить в одной строке счета 68. Детализация по датам начисления и уплаты, по видам налоговых обязательств отражается не в главной книге, а в соответствующем регистре.

Начальные сальдо, отраженные в книге на начало года, должны совпадать с показателями оборотки на конец предыдущего года. Остаток на конец периода, указанный в главной книге, должен быть идентичен данным в оборотно-сальдовой ведомости за рассматриваемый отчетный период. В главной книге рекомендуется обозначать номер учетных регистров (журналов-ордеров), из которых перенесены данные по счетам.

Что это такое?

Курс бухгалтерия для начинающих, ее основы подразумевают изучение представленной специальности. Она является упорядоченной системой сбора, регистрации и обобщения данных, которые указываются в денежных эквивалентах. Указанные данные хранят информацию об имуществе, обязательствах компании и перемещения их при помощи непрерывного, сплошного и документального учета всех хозяйственных операций.

Самостоятельный курс «бух учет для начинающих»

Важно! Доступным языком, бухгалтерия для чайников подразумевает все передвижения денежных средств по счету, их приход и списание, учет движимого и недвижимого имущества, которые отображаются в специальных документах. Простая бухгалтерия в организации ведется согласно законодательству

Функции выполняются следующими лицами:

Простая бухгалтерия в организации ведется согласно законодательству. Функции выполняются следующими лицами:

- главный бухгалтер, который работает в компании согласно трудового договора;

- генеральный директор, если отсутствует главный бухгалтер;

- бухгалтер, который не является главным;

- наемным предприятием, которое оказывает услуги бухучета.

В процессе деятельности, главное, что нужно знать каждому бухгалтеру, — это объекты учета, обязательства и хозяйственные операции, которые проводятся компаниями в процессе их работы.

Обратите внимание! Основы бухгалтерского учета для начинающих — это пошаговый курс изучения специальности, который может начать любой желающий. Существует множество частных предприятий и учебных заведений, которые предлагают хорошие курсы занятий

Существует множество частных предприятий и учебных заведений, которые предлагают хорошие курсы занятий.

Бухгалтерия призвана решать всевозможные задачи по созданию и обеспечению достоверной и полной информации или отчетности о работе компании и ее имущественном состоянии. Указанная информация требуется внутренним пользователям отчетности, например, владельцам, акционерам, руководителям. Также вправе получить доступ к ней и внешние пользователи, такие как кредиторы, инвесторы, партнеры и другие лица. Документация и данные, представленные в ней, помогают в таких случаях:

- при необходимости предотвратить негативные результаты хозяйственной деятельности предприятия;

- определить внутрихозяйственные резервы для получения финансовой стабильности предприятия;

- проконтролировать соблюдение законов и норм во время управления хозяйственными операциями;

- обеспечить проверку целесообразности проведения некоторых хозяйственных операций;

- выполнить проверку присутствия и перемещения обязательств и имущества;

- проверить применение трудовых, финансовых и других материальных ресурсов;

- проверить соответствие работы согласно утвержденных смет, нормативов и актов.

Пример операции отчета о прибылях и убытках

В отчете о прибылях и убытках используется собственная формула, которую можно записать следующим образом:

Ревенуе-Eхрен исекесзнак равноНет янсоме (NI) от Нет ргоеят\ text {Доход} – \ text {Расходы} = \ text {Чистый доход (NI) или чистая прибыль}Доход-Расходызнак равноЧистая прибыль (NI) или чистая прибыль

Учетная операция может одновременно влиять как на баланс, так и на отчет о прибылях и убытках.

Например, предположим, что компания выставляет счет своему клиенту на 500 долларов. Бухгалтер вводит эту транзакцию в бухгалтерскую книгу, проводя дебет (увеличение) в размере 500 долларов по дебиторской задолженности (балансовый счет активов) и кредит (увеличение) в размере 500 долларов по выручке, которая является счетом отчета о прибылях и убытках. Как дебет, так и кредит увеличиваются на 500 долларов, и общая сумма остается на балансе.

Главная книга в бухгалтерии: образец заполнения

Форма главной книги утверждается субъектами хозяйствования в учетной политике. В соответствии со ст. 10 закона о бухучете от 06.12.2011 г. № 402-ФЗ, каждое предприятие самостоятельно разрабатывает шаблоны бланков учетных регистров (за исключением организаций бюджетного сектора). В структуре документа обязательно должны присутствовать такие данные:

-

название регистра учета;

-

наименование фирмы, от имени которой составляется регистр;

-

даты открытия и закрытия регистра, обозначение периода, за который подводятся итоги;

-

группировка объектов учета с привязкой к хронологии событий;

-

единицы измерения и размер стоимостных параметров;

-

указание должностей лиц, ответственных за ведение главной книги, место для расшифровки фамилий этих сотрудников.

Документ может быть оформлен на бумаге или в электронном виде. При ведении учета с помощью бухгалтерских программ, главная книга формируется автоматически. Достоверность внесенных сведений необходимо подтвердить собственноручными подписями ответственных специалистов. Исправления в бумажном регистре допускаются, но при условии, что указана дата внесения правок и обозначено лицо, осуществившее корректировку.

Главная книга в бухгалтерии, заполнение ее, необходимо для систематизации всего комплекса хозяйственных операций, осуществленных предприятием за отчетный год

Этот документ позволяет получить обобщенную информацию о результатах деятельности, что важно при составлении отчетности. Из главной книги бухгалтер может перенести в баланс данные по начальному и конечному сальдо по любому из счетов бухгалтерского учета

Дополнительная функция регистра – самостоятельная проверка правильности ведения учета.

Основные термины

Наверняка, многим из вас в жизни приходилось сталкиваться с неизвестными бухгалтерскими словами и терминами. Бухгалтерский учет содержит много специфических понятий.

Перечислим из них те определения бухучета, которые необходимо знать даже «чайникам»:

- Актив – имущество предприятий, в состав которого входят основные средства, другие долгосрочные вложения (включая нематериальные активы), оборотные средства, финансовые активы;

- Пассив – заемные средства, совокупность долгов и обязательств организации (противоположное — актив);

- Дебиторы – предприятия или лица, имеющие задолженности данному предприятию.

- Кредиторы – предприятия или лица, перед которым данное предприятие (учреждение, организация) имеет задолженность.

- Торговая выручка – сумма денег, полученных торговой организацией, продавцом от продажи партии товара или за определенный промежуток (период) времени.

- Финансовые результаты — итоги хозяйственной деятельности предприятия или его подразделений, прирост (или уменьшение) стоимости собственного капитала. Определяются путем сопоставления затрат с полученными доходами; основные показатели, характеризующие финансовые результаты — прибыль и убытки (по итогам работы по всем видам деятельности).

- НДС (налог на добавленную стоимость) – один из видов федеральных налогов в РФ, взимаемый с предприятий налог на сумму прироста стоимости на данном предприятии, исчисляемую в виде разности между выручкой от реализации товаров и услуг и суммой на сырье, материалы, полуфабрикаты, полученные от других производителей.

- НДФЛ (налог на доходы физических лиц) – федеральный основной налог, уплачиваемый физическими лицами. Среди налогоплательщиков законодательно выделяются налоговые резиденты РФ (фактически находящиеся на территории РФ не менее 183 дней в календарном году) и налоговые нерезиденты.

- Пеня — разновидность неустойки, и потому на нее распространяются правила, относящиеся к неустойке. Особенность состоит в том, что она исчисляется в процентном отношении к стоимости нарушенного обязательства, но взыскивается с должника не однократно, как неустойка, а уплачивается за каждый день или даже час нарушения установленных договором сроков.

- Учредители — создатели фирмы, физические и юридические лица, добровольно основавшие новое предприятие, привлекающие вкладчиков капитала к участию в нем, или лично вложившие свой капитал в организуемую компанию.

- Уставный капитал — организационно-правовая форма капитала, величина которого назначена учредительными документами или законодательством РФ. Включает: номинальную стоимость выпущенных акций, сумму вложений государственных средств или частных паевых взносов, передачи на баланс учреждаемой организации зданий, сооружений, оборудования, материальных ценностей, права на пользование природными ресурсами.

- Бухгалтер — должностное лицо, ответственное за финансовый учет и отчетность организации.

Другими словами, бухгалтер – это компетентный работник бухгалтерии любой организации. Блюститель порядка в мире цифр и документов и просто хорошо оплачиваемая уважаемая профессия.

Конечно, это еще далеко не все термины, используемые в бухучете

Важно также, в процессе более глубокого изучения, ознакомиться с задачами, методами и принципами бухучета и нормативной документацией

Как работает главная книга

Главная книга – это основа системы, используемой бухгалтерами для хранения и систематизации финансовых данных, используемых для создания финансовой отчетности фирмы. Транзакции разносятся на отдельные счета вспомогательной книги в соответствии с планом счетов компании .

Затем транзакции закрываются или суммируются в главной книге, и бухгалтер генерирует пробный баланс, который служит отчетом об балансе каждого счета главной книги . Пробный баланс проверяется на наличие ошибок и корректируется путем проводки дополнительных необходимых записей, а затем скорректированный пробный баланс используется для создания финансовых отчетов.

Основные документы по данному виду

Однако, несмотря на то, что был выставлен счет или осуществлялся наличный расчет, главное при учете гсм остается наличие путевого листа водителя, где указана основная информация об автомобиле.

Компании стоит учесть, что когда выставляется счет, то все транзакции, кроме вышеуказанных документов должны быть подтверждены пластиковыми картами

При ведении бухгалтерских записей важно учесть, что для дебета имеют значение первичные документы, а также отдел, для которого важны данные операции. Часто в крупных компаниях на этот вопрос имеет влияние транспортный отдел

На основании этих данных, в том числе и первичных документов, ведется бухгалтерский учет. Вот основные правила того, как корректно вести Главную бухгалтерскую книгу.

Журнал-ордер

Журнально-ордерная форма предполагает заполнение бухгалтерского регистра – журнала-ордера, является более удобной. Журналы-ордера заполняются по кредиту счетов с указанной суммой по дебету.

Определение 3

Журнал-ордер – таблица учета шахматной формы, позволяющая учитывать операции на двух счетах дебетуемом и кредитуемом. Организация имеет право добавлять дополнительные графы и заполнять журналы-ордера в соответствии со своим рабочим планом счетов за месяц, квартал.

Пример 4

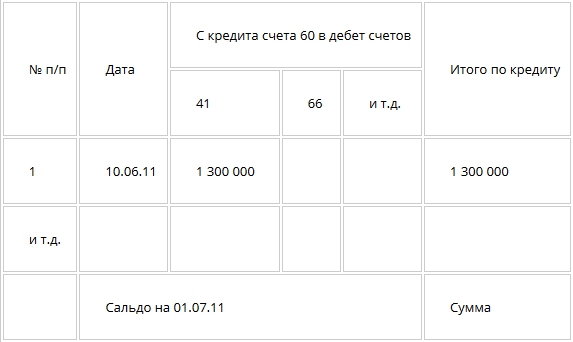

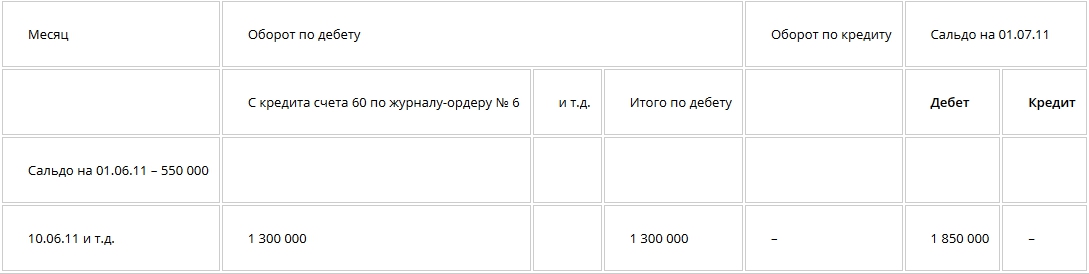

Форма журнала-ордера № 6 по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» за июнь 2011г.

Сальдо на 01.06.11 – 900 000 руб.

При этой форме учета не нужно заполнение мемориальных ордеров. В журнале-ордере сочетаются и хронологический и систематический подходы.

Если первичная документация большого объема, составляются накопительные ведомости, а данные из них переносятся уже в журналы-ордера.

Итоговые данные из журналов-ордеров переносятся в Главную книгу по истечению месяца, которая ведется за отчетный год.

В Главной книге по каждому счету фиксируется полная информация:

- начальное сальдо;

- обороты за месяц;

- конечное сальдо.

Пример 5

Заполнение Главной книги по данным журнала-ордера № 6:

Значение журнально-ордерной формы учета заключается в том, что можно посчитать суммы дебетовых и кредитовых оборотов по синтетическим счетам, а также суммы остатков по дебету и кредиту каждого счета, попарно равных между собой.

С развитием техники вычислений появилась таблично-перфокарточная система учета. Суть ее в том, что документы формируются по учетным участкам, им присваивается шифр, затем они передаются в ММС или МСБ. В машиносчетном бюро данные переносятся на перфокарты. Группы перфокарт создавались по каждому участку счета. Из них информация переносится в конечную документацию – табуляграммы-ведомости.

В современных реалиях бухгалтерии используют автоматизированные системы с применением прикладных программ по бухгалтерскому учету.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Что это за документ?

Главная книга (сокращённо гроссбух) – основной документ финансового учёта в компаниях, зарегистрированных на территории России. В него вносятся данные о транзакциях по всем счетам бухгалтерского учёта, используемых предприятием.

По каждому счёту бухгалтерская служба должна внести следующие данные:

- Сальдо по состоянию на 1 января года, для которого составляется книга.

- Обороты по дебетовым и кредитовым счетам.

- Сальдо на конец каждого месяца, входящего в отчётный год.

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях, суммы по дебету и кредиту в каждом отчётном периоде должны быть равны. Кроме того, сальдо по кредитовым и дебетовым счетам в каждом месяце также должны иметь одинаковые значения.

Согласно инструкции по применению ордерно-журнального счетоводства на предприятиях, суммы по дебету и кредиту в каждом отчётном периоде должны быть равны. Кроме того, сальдо по кредитовым и дебетовым счетам в каждом месяце также должны иметь одинаковые значения.

Документ необходим для отчёта перед работниками проверяющих органов, которые практически всегда требуют его для ознакомления. Кроме того, из данных гроссбуха легко узнать о типичных ошибках заполнения нормативных документов, выявить которые при проверках, например, отчётных ведомостей достаточно сложно.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности – читайте в этой статье.

Для чего и как пишется расписка о возврате денежных средств – смотрите здесь.

Сроки

Длительность обучения зависит от начального образования. После девятого класса в колледже придется учиться почти четыре года. После окончания школы приобретение навыков в колледже займет почти три года. Можно получить высшее образование в сфере экономики, на что уйдет пять лет.

Домашнее обучение зависит от базовых знаний и способностей конкретного человека. Кому-то может хватить года, а некоторым придется потратить три и более лет.

Изучить специальность бухгалтера довольно просто. Современные методики обучения позволяют получить образование онлайн. Есть специализированные учебные заведения, откуда можно выпуститься с дипломом. В зависимости от выбранного пути, придется учиться на протяжении определенного времени. Главное — готовность получить представленную специальность, упорство и настойчивость.

Что и как вносится в регистр «Главной книги»

Информация о финансовом положении организации отражена в Гроссбухе. Хозяйственные операции и денежные суммы по ним, перед заполнением аналитических ведомостей, вносятся в «Книгу» только если все операции проведены правильно в первичных документах.

Листы Гроссбуха подшиваются, пронумеровываются. Количество листов заверяется печатью и подписями руководителя и главбуха организации. Так поступают со всеми книгами и журналами строгой отчетности.

Особенностью «Главной книги» является шахматный порядок расположения счетов, который позволяет в каждой графе отражать один корреспондирующий счет. Это позволяет контролировать правильность корреспондирующих счетов.

В Гроссбухе операции записываются и в дебете и в кредите, но сальдо не выводится. Оборотная ведомость составляется на основе данных «Главной книги».

Две ведомости – по кассе и по заработной плате (расчетно-платежная ведомость) служат источником основных данных контрольной ведомости. Обязательное заполнение по кассе в крупных организациях проводится каждый день, в более мелких – один раз в три – пять дней. После этого обобщенные данные вносятся в Гроссбух.

Операции, регистрируемые в «главной книге» имеют свой порядковый номер, который записывается на первичном документе. Это позволяет быстро и легко найти необходимую информацию.

Заполняет Гроссбух главный бухгалтер или утвержденный сотрудник. Руководитель визирует. Ответственность за целостность и состояние «Главной книги» несет главный бухгалтер, ответственный бухгалтер и руководитель организации.

«Главная книга» хранится, согласно Приказу Минкультуры России от 25.08.2010 №558 зарегистрированном в Минюсте России 08.09.2010 №18380, в течение 5 лет. Сроки утверждены Росархивом 06.09.2000.

Понятие и признаки Главной книги.

Правила ведения «Главной книги»

Книга открывается на один год. Первыми данными должны быть записи остатков средств на начало отчетного периода. Если компания только основалась, то Гроссбух начинается с отражения начальных средств по операциям.

Каждый пронумерованный и прошитый лист содержит записи операций по одному счету. Порядок записи счетов ведется по порядку, указанному в «Плане счетов».

Титульный лист содержит название, количество страниц, дату создания, визирование руководителя, печать, подписи руководителя, главбуха и лица, ответственного за ведение контрольной ведомости.

Образец заполнения Главной книги.

Так как «Главная книга» содержит информацию о движении всех хозяйственных операций – приход и расход, все, что покупает и продает организация, на какие суммы получает кредит и отдает и т. д., то по данным можно определить финансовое состояние компании.

Какая информация содержится в документе

Лист «Главной книги» выглядит следующим образом:

- вверху страницы надпись «Главная книга»;

- ниже отчетный период – месяц, год (к примеру, сентябрь 2017 г.);

- далее – название компании, его подразделения, бюджета, а так же валюта, в которой ведутся записи;

- слева от вышеуказанных данных табличка с датой, формами по ОКУД, ОКПО, ОКЕИ;

- ниже, по всей ширине листа, таблица с 13-ю столбцами, разлинованными в строки. Количество строк ограничено только шириной листа;

- в первом столбике порядковый номер операции;

- во втором – номер счета, далее, 3-4 –дебет и кредит на начало года;

- 5-6 столбцы – дебет, кредит на начало периода (в данном случае на сентябрь), 7-8 столбцы – оборот за период (дебет, кредит в течение сентября);

- 9-10 – оборот с начала года (дебет, кредит) – вносятся суммарные данные за прошедшие 8 месяцев;

- 11-12 столбцы – остаток на конец периода (дебет, кредит);

- последний, 13-й столбец отражает номер журнала хозяйственных операций;

- под таблицей ставятся подписи и расшифровки подписей главного бухгалтера и ответственного за ведение контрольной ведомости, а так же дата.

По итогам подсчетов дебета и кредита каждого отчетного периода суммы должны быть идентичными. Например, сумма столбца 3 = сумме столбца 4, а сумма столбца 7 = сумме столбца 8 и так далее.

Бланк Гроссбуха для заполнения.

Образец заполнения Главной книги.