Что относится к подакцизным товарам

Содержание:

Содержание

- Особенности налога акциз

- Подакцизная продукция и исключения из общего правила

- Кто и при каких операциях платит акцизы

- Как рассчитывается акциз

- Сроки уплаты

- «Нервный» вейпинг – платить или не платить акциз

Иностранное слово акциз было занесено в российскую действительность вместе с нововведениями Петра Великого. С тех пор этот налог верно служит делу пополнения госбюджета.

У него общегосударственный ареал – то есть регионы не вправе корректировать ставки, дополнять или сокращать перечень подакцизной продукции. Акциз принадлежит к группе косвенных налогов, то есть запрятан от глаз налогоплательщика в конечную стоимость товара и, в отличие от прямых налогов, собирает свою долю исподволь.

Основные понятия акциза

Определение 1 Акцизом называют налог, который начисляется на определенные товары массового употребления. Данный вид налога взимается не только с юридических лиц, но и при перемещении продукции через территорию России, а также подакцизного сырья, которое вывозится.

Акцизный налог начисляется на такие виды товара, как:

- сигареты, табак, сигары;

- этиловый спирт и продукция, которая его содержит;

- легковые автомобили;

- бензин всех октановых чисел;

- драгоценные металлы;

- ювелирные изделия;

- печное топливо из дизельных фракций;

- моторные масла.

Основные факторы акциза:

- налог начисляется на стоимость товара, или на единицу продукции;

- метод добавленной стоимости используется для кредитования акцизов.

Готовые работы на аналогичную тему

- Курсовая работа Виды акцизов 450 руб.

- Реферат Виды акцизов 240 руб.

- Контрольная работа Виды акцизов 240 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

К какому виду налогов относятся акцизы

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

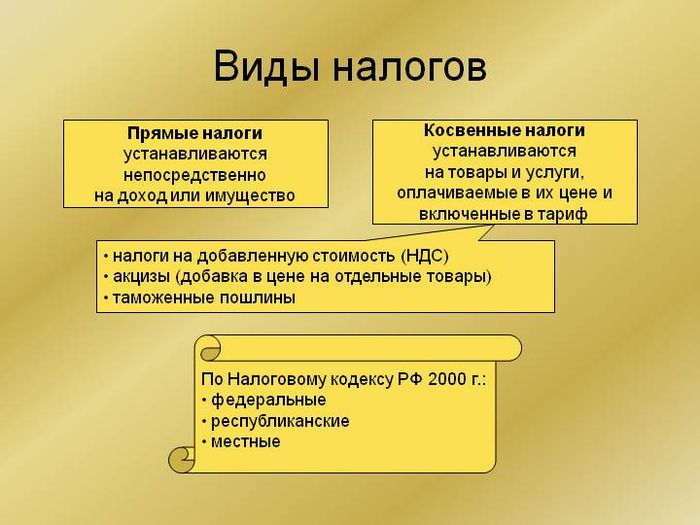

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Какие товары относятся к подакцизным

Есть список товаров, которые “назначены” подакцизными, то есть при торговле этими товарами приходится платить акциз, и неважно, произвели их в России или за границей. Обычно это популярные высокомаржинальные товары, их перечень постоянно меняется, он приведен в п

1 ст. 181 НК РФ. Например, в списке есть:

- продукты с содержанием спирта с долей до 9%;

- алкогольные напитки — вина, сидры, пиво с долей спирта более 0,5%;

- табак и все виды табачных изделий;

- электронные сигареты с никотином и заправки к ним;

- топливо: печное, дизельное

- моторные масла;

- бензин;

- легковые машины;

- мотоциклы с двигателем мощностью более 150 л.с.

Часть подакцизных товаров нужно маркировать (табак, алкоголь), другую часть нет (мотоциклы, автомобили).

В каждой группе подакцизных товаров есть исключения, например:

- медицинские и ветеринарные товары с содержанием спирта (должны входить в список лекарств или ветеринарных средств);

- парфюмерия с содержанием спирта (есть требования по процентной доле спирта и объему флакона);

- виносодержащие материалы — сусла из винограда, яблок, пшеницы и пр.

Считается, что акцизы на алкоголь и табак помогают ограничивать потребление этих вредных для здоровья веществ. Акцизы на автомобильное топливо и масла становятся своего рода платой за пользование дорогами и загрязнение окружающей среды. А акцизы на предметы роскоши (икра, осетровые рыбы и пр.) помогают перераспределять средства.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Плательщики акцизов

Плательщиками акциза признаются лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным Кодексом Российской Федерации ().

Подакцизные товары

Подакцизными товарами признаются ():

- этиловый спирт, произведенный из пищевого или непищевого сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый (далее также в настоящей главе — этиловый спирт);

- спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9%, за исключением алкогольной продукции, указанной в пп. 3 настоящего пункта;В целях настоящей главы не рассматриваются как подакцизные товары следующие товары:

- лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств, лекарственные средства (включая гомеопатические лекарственные препараты), изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти;

- препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости не более 100 мл;

- парфюмерно-косметическая продукция разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80% включительно и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл, а также парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% включительно, разлитая в емкости до 3 мл включительно;

- подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти;

- виноматериалы, виноградное сусло, иное фруктовое сусло, пивное сусло.

- алкогольная продукция (водка, ликероводочные изделия, коньяки, вино, фруктовое вино, ликерное вино, игристое вино (шампанское), винные напитки, сидр, пуаре, медовуха, пиво, напитки, изготавливаемые на основе пива, иные напитки с объемной долей этилового спирта более 0,5%, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством Российской Федерации;

- табачная продукция;

- автомобили легковые;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

- прямогонный бензин. Для целей настоящей главы под прямогонным бензином понимаются бензиновые фракции, полученные в результате переработки нефти, газового конденсата, попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии;Для целей настоящей статьи бензиновой фракцией является смесь углеводородов, кипящих в интервале температур от 30 до 215 град. С при атмосферном давлении 760 миллиметров ртутного столба;

- топливо печное бытовое, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов Цельсия.

К какому виду налогов относятся акцизы

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Виды акцизов и формулы их расчета

Налог или сбор

Налоги и сборы относятся к обязательным платежам в бюджет государства. Их довольно трудно отделить друг от друга. Но отличия всё же есть:

| Налог | Сбор | |

|---|---|---|

| Способ изъятия | периодически | единовременно |

| Характер изъятия | платёж | взнос |

| Цель выплаты | пополнение бюджета государства | пополнение бюджета отдельной отрасли или госоргана |

| Что платёж даёт плательщику | безвозмездный платёж | плательщик получает какое-нибудь право или услугу |

| Наказание при неуплате | административная или уголовная ответственность | неблагоприятные последствия в виде отзыва лицензии, разрешения, услуг |

Акцизы относятся к налогам, потому что обладают всеми необходимыми характерными чертами налогов, в том числе обязательностью и индивидуальной безвозмездностью. То есть это обязательный безвозмездный денежный платёж в бюджет государства, который взимается с налогоплательщика в установленном законом порядке и размере.

Обязательность означает законодательную обязанность плательщика перед государством. Акциз устанавливается государством в одностороннем порядке, при несвоевременной уплате или отклонении от уплаты сумма налога взыскивается в принудительном порядке, могут быть применены административные меры.

Общие правила учета акцизов

Бухгалтерский и налоговый учет акцизов ведут прежде всего фирмы, связанные с производством подакцизных товаров, а также переработчики подакцизного сырья и импортеры подобных товаров.

Таким образом, подавляющее большинство налогоплательщиков использует подакцизные товары (например, приобретают бензин), но отдельный учет их не ведут. Акциз попадает сразу в стоимость приобретенного товара и отражается в общей сумме.

Как уплачиваются акцизы на ГСМ (дизельное топливо, бензин)?

К примеру, изготовитель определенного НК РФ товара рассчитывает акциз при продаже партии деловому партнеру. Если затем покупатель сам станет продавцом и перепродаст товар, необходимость начисления акциза отпадает.

Обратите внимание! Фирмы-производители подакцизных товаров не могут применять ЕСХН, кроме производителей винной продукции из собственного винограда (ст. 346.2-6 п

2). Также под запретом и применение УСН (ст. 346.12-3 п. 8), кроме собственной винной продукции. Налогоплательщики на «вмененке» уплачивают акцизы на общих основаниях (ст. 346.26 п. 4).

Порядок учета акцизов на счетах БУ уточнил Минфин в письме №96 12/11/96 (р. 2):

- Для учета акцизов бухгалтер применяет счет 19 с открытием на нем с/счета «Акцизы по оплаченным МЦ» и счет 68, используя с/счет «Расчеты по акцизам».

- Фирма обязана организовать раздельный учет акцизных сумм по ТМЦ оприходованным и оплаченным и по ТМЦ, которые не оприходованы и не оплачены.

- В учетных регистрах БУ акцизы должны выделяться отдельной графой.

- Учет акцизов должен быть построен так, чтобы обеспечить получение корректной информации для составления налоговых деклараций.

Как уплачиваются акцизы на средние дистилляты?

Порядок исчисления акциза

В Российской Федерации установлен определенный порядок исчисления стоимости акциза. Каждый месяц предприниматель отправляет в налоговую службу отчёты о проводимых операциях и вследствие этого выплачивает определенные суммы, полученные от продаж. Отчёты поставляются в конце месяца, примерно 25 числа.

Переиндексация происходит раз в квартал, в редких случаях — раз в полгода.

Регулирующие налоговые органы внимательно изучают поставляемые им отчётности о проводимых операциях. В тех прецедентах, когда предприниматель не ведёт собственный отчёт о продаже своих товаров, государство вправе назначать налог по максимальной ставке, определяемой через базу налогоплательщиков.

При предоставлении декларации, лицо представителя компании должно предоставлять ксерокопии чеков по выплатам в счёт государства. Без них декларации считаются недействительными.

В случае транзита и передачи изделий на склад таможенной инспекции, продажи через беспошлинные сети магазинов ряд налоговых форм обложения не выплачивается.

Объекты или за что платят

Акцизный налог выплачивается при реализации действий с подакцизными товарами, к которым можно отнести:

- Продажу такой продукции;

- Пересечение границы с такой продукцией (таможенный акциз);

- Производство;

- Предоставление для дальнейшего его использования в производстве любого другого продукта;

- Предоставление тому, кто предоставил сырье на его изготовление;

- Предоставление для переработки и работы с ней;

- Предоставление полученного подакцизного продукта сотруднику, выбывающему из компании.

Как вы можете видеть, дарение подакцизного продукта тоже облагается налогом.

Но есть и виды деятельности, которые освобождаются от пошлины на роскошь:

- Продажа другим странам;

- Передвижение подакцизного продукта внутри самой компании;

- Продажа конфиската (только в первый раз);

- Продукт, поступивший на таможню РФ в счет государства.

Чтобы получить возможность не платить акцизный налог, нужно принести в налоговую банковское поручительство. Кроме того, для некоторых видов действий необходимо предоставить дополнительный пакет документов.

Мы говорили о том, что акцизный налог считается федеральным, поэтому ставки по нему на всей территории РФ одинаковы. Однако, среди них различают две группы ставок: твердые и комбинированные.

Первая группа определяет абсолютное значение налога на единицу товара. Например, на литр бензина.

Комбинированные ставки представляют собой расчет налога в зависимости от двух параметров: абсолютного значения налога и стоимостного значения.

Для каждого вида товаров одной товарной категории определена своя ставка. Например, каждый класс бензина имеет свою ставку по акцизу.

База расчета налога определяется следующим образом:

- Количество проданного (переданного) товара в абсолютном значении;

- Количество проданного товара в стоимостном выражении (без учета НДС);

- Средняя цена проданной продукции на основе предыдущего периода;

Количество проданного (переданного) товара в штуках (литрах или другом измерении) или его расчетная стоимость (произведение максимальной стоимости продукта и количества проданного продукта в штуках). Применяется при расчёте акциза на табачную продукцию.

Акцизная ставка, полученная в абсолютном значении, ежегодно проходит индексацию в соответствии с уровнем потребительских цен.

Некоторые категории продукции обязательно маркируются. Это позволяет отслеживать легальность продукции, а также контролировать уплату налогов.

Кстати, перед тем как мы научимся рассчитывать сумму акцизов, следует упомянуть, что налоговый период составляет один месяц.

Особенности акцизного налогообложения в 2016 году и к каким нововведениям готовиться в 2017-м

Акцизный налог 2016 не особо отличался от предыдущих лет по разновидности объектов налогообложения и видам подакцизных товаров. В группу подлежащих обложению акцизами в 2016 году вошли такие виды товаров, как алкоголь, табак, легковые автомобили и ряд других. Ставки акциза по отдельным товарам остались на уровне предыдущего периода, на другие — выросли (к примеру, на пиво, вино, медовуху).

Как в 2016 году изменялись акцизы на бензин — в материале «Снова выросли акцизы на топливо».

Кроме того, 2016 год ознаменовался введением новых «акцизных» деклараций.

О внесении изменений в используемые налогоплательщиком электронные сервисы заполнения налоговой отчетности по акцизам — в сообщении «Программа «Налогоплательщик» обновлена».

В 2017 году акцизы ждет ежегодная индексация по отдельным группам подакцизных товаров. Под главным прицелом — алкоголь и табак.

С акцизными планами государства вас познакомит сообщение «Депутаты обсудили повышение акцизов».

Кроме того, список подакцизных товаров с 2017 года дополнился новыми объектами. Например, под «акцизное» обложение попали электронные системы доставки никотина и жидкости для них.

Налогоплательщики акцизов

- Организации.

- Индивидуальные предприниматели.

- Лица, деятельность которых связана с перемещением товаров через таможенную границу Евразийского экономического союза

Организации и лица указанные выше признаются налогоплательщиками только если они совершают операции подлежащие налогообложению в соответствии с главой 22 НК РФ.

Обязательные условия и свидетельства о регистрации

Лица, совершающие операции с прямогонным бензином, с этиловым спиртом, средними дисстилятами, а также бензолом, параксилолом или ортоксилолом, обязаны получить и зарегистрировать в налоговых органах соответствующие свидетельства.

Срок действия этих свидетельств – до одного года.

Порядок выдачи свидетельства о регистрации лица, совершающего операции с прямогонным бензином, утвержден Приказом Минфина РФ от 03.10.2006 N 122н.

Порядок выдачи свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом, установлен Приказом Минфина РФ от 09.10.2006 N 125н.

Порядок выдачи свидетельства о регистрации организации, совершающей операции с бензолом, параксилолом или ортоксилолом, установлен приказом ФНС России от 27.10.2015 N ММВ-7-15/475@

Порядок выдачи свидетельства о регистрации организации, совершающей операции средними дистиллятами, установлен Федеральным законом от 23.11.2015 N 323-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации”. Этот закон дополняет статью 333.33 Налогового кодекса подпунктом 9.

Налоговые органы могут приостановить действие свидетельства на срок до 6-ти месяцев в случае неисполнения требований, изложенных в ст. 179.2, 179.3, 179.4 НК РФ.

В случае, если в установленный срок нарушения не были устранены, свидетельство аннулируется, о чем налоговый орган обязан уведомить налогоплательщика в письменной форме в 3-дневный срок со дня принятия решения.

Акциз — это налог или сбор?

Для ответа на данный вопрос воспользуемся ст. 8 НК РФ, дающей расшифровку понятий «налог» и «сбор».

Налог обладает следующими признаками:

- обязательность,

- индивидуальность,

- безвозмездность,

- государственно-финансовая направленность налогового платежа.

Сбор характеризуется следующими отличительными признаками:

- обязательность;

- его уплата является одним из условий совершения госорганами юридически значимых действий (в том числе по предоставлению определенных прав или выдаче лицензий) либо обусловлена осуществлением отдельных видов предпринимательской деятельности.

Об одном из видов налоговых сборов расскажут статьи, размещенные на нашем сайте в разделе «Торговый сбор в 2016–2017 годах — КБК, сроки и порядок уплаты».

По положениям п. 1 ст. 179 НК РФ плательщиками акцизов признаются фирмы и ИП. При этом вид их деятельности при уплате акцизов значения не имеет — главенствующую роль здесь играет вид операций с подакцизными товарами.

Какие товары попадают в разряд подакцизных — см. в материале «Что относится к подакцизным товарам — перечень 2015?».

Таким образом, исходя из терминологии НК РФ, акцизы — это налоги. Определив акциз как один из видов налогов в налоговой системе РФ, возникает следующий вопрос: акциз — это какой налог и в какую группу налогов включается? Об этом узнайте из следующего раздела.

Классификация по объекту обложения

В данной системе все обязательства разделены на две большие группы: прямые и косвенные. Определим понятия данных видов налогов и сборов в Российской Федерации.

Прямые — это те фискальные сборы, которые исчисляются напрямую к доходу или стоимости имущества налогоплательщика. Причем расчеты с бюджетами ведется исключительно за счет самого плательщика, то есть за счет его собственных доходов, средств, денег. Например: НДФЛ, имущественный, земельный, транспортный.

Косвенные — это те сборы, которые взимаются с потребителя товара, работы или услуги, представляют собой специальную наценку на стоимость. В данном случае компании — плательщики косвенных фискальных платежей выступают в роли налоговых агентов между потребителями и государством, так как именно они исчисляют и уплачивают средства в бюджет. Например: НДС или акцизы.