Ведомость выдачи материальных ценностей на нужды учреждения

Содержание:

Оборудование

Для Оптимизации ведения учета товара на складе надо обращать особое внимание на оснащение складского хозяйства. То, чем склад оборудован, решающим образом сказывается на рациональности распределения товара и правильности его хранения

В первую очередь правильное обустройство склада позволяет скрыть от ненужных глаз проведение приемки товара, его распаковку и документальное оформление. Потребителю представляются уже аккуратно выложенные товарные единицы.

Один из важнейших элементов хранения товара – температура, при которой производится сохранение материальных ценностей на складе. Разумный подбор оборудования порой решает очень многое в успешном развитии предпринимательской деятельности.

Большое значение имеет правильное оборудование зон погрузки и загрузки товара. Такого рода зоны представляют собой пространство-площадку, где и происходит выгрузка или загрузка из транспорта. Здесь производится и приемка товара, разбор сопроводительной документации.

Упорядочивание товара осуществляется зачастую за счет полочных стеллажей. Эти универсальные конструкции активно используются для хранения товара. Их можно выстроить в отдельные ряды секций, где распределяется товар разного сорта и вида.

При использовании стеллажей пространство склада используется рационально, каким бы образом оно ни было выстроено. Эта разновидность стеллажей используется, если товар на их полки выкладывается и снимается вручную.

Габариты товара обычно определяют, какие именно стеллажи выбрать для хранения. Существует много разновидностей стеллажей, на которых можно хранить разнокалиберный товар. Для крупных или длинных товарных единиц подходят консольные стеллажи. Существуют конструкции, приспособленные для сохранения и скоропортящейся продукции.

Не всегда обычные конструкции подходят для хранения продукции, если она является нестандартной. Однако на сегодняшний день разработчики оборудования для хранения такого товара создают стеллажи с дополнительными элементами или поддержками, подвесные стеллажи, чтобы товар негабаритный или нестандартный был на них размещен как можно более удобно.

При выборе складского оборудования необходимо учитывать такие элементы, как доступность и правильность распределение, что обеспечивает удобство товарного учета (возможность выстраивания секций, обустройство проходами для разгрузок и погрузок).

Такие важные элементы оборудования склада, как весы и другие измерительные приборы, должны быть хорошего качества и регулярно проверяться на точность.

Пример заполнения карточки учета материальных ценностей

Карточка учета материалов по форме М-17

Заполнение карточки происходит именно в момент получения или отпуска груза

Это очень важно, так как своевременно заполненная карта позволит отобразить информацию о потребителе точно и правильно. Заполнение данной формы происходит на основе первичных приходных документов в день выполнения операции.Заведующий складом ведет учёт приходов, расходов и остатков груза на складе

8 правил документального оформления карточки складского учета материалов на предприятии

Правила заполнения для всех остаются одинаковыми.Максимальный срок хранения самой карточки – 5 лет.Функция по заполнению карточки возлагается на кладовщика, ответственного за производственное помещение. Он делает запись, пока материалы поступают на склад, либо списываются с хранения.Это помогает следить за текущим положением дел. Для формирования бухгалтерской отчётности документы сдают каждый месяц. В некоторых организациях это делают сразу после того, как заполнена карточка.

Книга учета материальных ценностей

Учреждение осуществляет учет товаров, материалов и других ценностей (ТМЦ) при помощи специального документа, который называется «книга материальных ценностей». О форме документа и порядке ее заполнения расскажем в этой статье.Форма книги учета материальных ценностей (по ОКУД 0504042) утверждена Минфином России в Приказе от 30.03.2015 N 52н и является обязательной при ведении учета ТМЦ учреждениями.При небольшом количестве наименований материально ответственные лица могут осуществлять учет в карточках материальных ценностей (форма по ОКУД 0504043).

Порядок заполнения

В шапке документа (или на титульной странице) указываются:Далее следует таблица, в которую заносятся сведения о предмете.Напомним, что по каждому наименованию ведется отдельная страница. В таблице заполняются следующие графы:Затем заполняется строка «Наименование материала» (например, «бумага для принтера») и указывается код ТМЦ, присвоенный ей бухгалтерской службой.Далее приводится таблица для внесения записей о прибытии и отпуске. По каждому факту приема и выдачи материала в книге делается запись материально ответственным лицом.

Последняя страница, предназначенная для внесения записей о проверках, также представляет собой таблицу, которая состоит из граф:

- дата проверки;

- замечания и предложения;

- должность и подпись проверяющего.

Она заполняется бухгалтером по результатам проверки.

Похожие формы

Карточка учета материальных ценностей (ф.0504043) (для автономного учреждения) (образец заполнения)Карточка количественно-суммового учета материальных ценностей (ф.0504041) (для казенного учреждения) (образец заполнения)Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210) (для казенного учреждения) (образец заполнения)Книга учета материальных ценностей (ф. 0504042) (для казенного учреждения) (образец заполнения)Доверенность на получение материальных ценностей (для казенного учреждения).Типовая межотраслевая форма № М-2 (образец заполнения)Акт приема-передачи материальных ценностей на ответственное хранение (приложение к договору об ответственном хранении товарно-материальных ценностей, изъятых в соответствии с таможенным законодательством)Ведомость выдачи ценностей на нужды учреждения (ф.0504210) (для автономного учреждения) (образец заполнения)

Карточка учета материалов М-17

на протяжении месяца, в конце месяца документ передается в бухгалтерию для выполнения необходимых проводок по учету материальных ценностей и их движения.

Post Views: 449

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании 1-го варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно 2 способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по 1 документу. На каждую партию МОЛ оформляет партионную карту в 2 экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

Внутрискладское движение ТМЦ

В процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

Инвентаризация

С целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

- при реализации материалов;

- при смене МОЛ;

- при выявлении случаев порчи или хищения ТМЦ;

- в 4-м квартале до составления годовой бухотчетности;

- в случае ЧС (пожара, наводнения и проч.);

- при ликвидации фирмы.

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. МОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет возможен только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли (например, усушки, утруски). Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

Есть ли другие требования к ведению документации?

Итоги оборотов с приходом и расходом, остатками, выводятся в карточках учёта материалов ежемесячно.

Проверка проводится по нескольким признакам:

- Полнота и своевременность сдачи всех основных документов в службу бухгалтерии.

- Записи по операциям в конкретных карточках учёта.

- Своевременность, правильность заполнения информации.

Каждая из записей сверяется с данными, которые приводятся в первичной документации. Если ошибок нет, бухгалтер ставит свою подпись. Такие проверки используются и в тех случаях, когда на предприятии ведутся оборотные ведомости.

В карточках рекомендуется использовать как можно больше отличительных черт того или иного товара. Благодаря этому легче анализировать каждую партию продукции в зависимости от сортовых качеств.

Что такое лицензия на алкоголь и как ее получить – узнайте тут.

Структура книги складского учета

Документ учета товарно-материальных ценностей на складах по форме М-17 имеет следующую структуру:

- Титульный лист, в состав которого входят следующие реквизиты: период действия документа, организация-владелец, название структурного подразделения, куда входит складское помещение.

- Карточки учета для каждого отдельного наименования товарно-материальных ценностей. Состоят они из нескольких разделов:

- Блок информации о месте нахождения товара на складе, материально ответственном лице и хранящимся товаре.

- Табличная часть, где заполняется информация об убытии или приходе ТМЦ: дата операции, получатель или поставщик, количество товара, его остаток, а так же некоторые другие сведения. Каждая запись таблицы подписывается материально-ответственным лицом;

- Блок проверки книги учета, включающий в себя дату проверки, данные проверяющего и его подпись. Так же здесь указывают результаты проверки.

- Последний лист книги. Здесь указывают регистрационные данные: количество страниц, даты начала и окончания ведения книги, подпись регистратора – главного бухгалтера.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Общие сведения

Данная форма создана для помощи бухгалтерам в ведении учета движения продукции на складах и других местах хранения. С ее помощью проводится сверка данных по расходу продукции в бухучете со складским учетом.

Записи в журнале делают в хронологическом порядке. Их нужно производить на основании таких документов, как акты приема-передачи, накладные и т.д. Информацию надо переносить предельно внимательно.

Заполняет журнал материально ответственное лицо. С ним обязательно должен быть заключен соответствующий договор согласно трудовому законодательству страны.

Документ периодически должен проверяться бухгалтером на предмет достоверности сведений в нем. Сроки таких проверок утверждают в положении о документообороте организации.

К сведению! Журнал после заполнения необходимо хранить в организации в течение 5 лет.

Заполняем карточки учета материальных ценностей — образец

Карточки учета материальных ценностей — образец заполнения представлен в нашей статье — используются государственными и муниципальными органами, учреждениями и управлениями государственных внебюджетных фондов. Расскажем, для чего они нужны и как ими правильно пользоваться.

Карточка количественно-суммового учета материальных ценностей по форме 0504041

Карточка учета материальных ценностей 0504043 (бланк)

Итоги

Карточка количественно-суммового учета материальных ценностей по форме 0504041

Карточка количественно-суммового учета, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, используется в государственных структурах для обеспечения аналитического учета следующих активов:

- основные средства;

- материалы, примененные при изготовлении экспериментальных устройств;

- запчасти и детали, установленные на транспорт взамен вышедших из строя;

- переходящие знаки заслуг (награды, призы, кубки);

- ТМЦ на ответственном хранении;

- ОС, МПЗ в пути;

- материалы;

- материалы в качестве давальческого сырья;

- арендованные активы;

- активы в безвозмездном пользовании и на хранении.

Таким образом, ф. 0504041 используется как для собственных активов, так и для тех, которые учитываются за балансом.

Данный документ заполняется бухгалтером. Прежде всего, нужно перенести остаток на начало года.

Далее в течение периода в карточку заносятся данные по движению актива на основании первичных документов, а в конце периода выводится остаток. Поступления указываются в столбце «Дебет», выбытия — в столбце «Кредит».

Информация заполняется в рублях и в единицах измерения. Также указывается информация о сроке эксплуатации актива и о предполагаемой дате списания.

Для каждого наименования составляется отдельная карточка.

Кроме того, на каждое материально ответственное лицо также должна быть заполнена отдельная карточка, даже если наименования активов, находящихся в их ведении, идентичны.

Также для отдельных видов материальных ценностей предусмотрена следующая аналитика, перечисленная в таблице, то есть отдельные карточки составляются по каждой характеристике.

| Виды материальных ценностей | Характеристики |

| Ценности в аренде | Инвентарный номер арендодателя |

| Нефинансовые активы в пути | Поставщик |

| ТМЦ на ответственном хранении | Собственник |

| Давальческое сырье и материалы | Заказчик, вид, сорт материалов и место их нахождения |

Скачать бланк формы 0504041 можно на нашем сайте.

Скачать бланк

Кроме того, предлагаем ознакомиться вам с образцом заполнения данного документа.

Скачать образец

Карточка учета материальных ценностей 0504043 (бланк)

Если первый регистр учета материальных ценностей ведется бухгалтерией, то форма 0504043 заполняется непосредственно материально ответственным лицом по данным складского учета и применяется для учета в местах хранения активов. Данная карточка заполняется для:

- материалов,

- готовой продукции,

- мягкого инвентаря,

- посуды,

- библиотечных предметов.

На каждое наименование заводится отдельный лист карточки, в то время как карточка количественно-суммового учета создается отдельно под каждый объект. Также информация, занесенная материально ответственным лицом в карточку 0504043 проверяется, например, бухгалтером, а для отметки о проверке в форме есть отдельная последняя страница.

Скачать бланк формы 0504043 можно на нашем сайте.

Скачать бланк

Также вы можете скачать образец заполнения данного документа

Скачать образец

О правилах учета МПЗ у бюджетников читайте в статье «Учет материалов в бюджетных учреждениях (нюансы)».

А основы ведения учета материалов в негосударственных организациях можно найти в статье «Бухгалтерские проводки по учету материалов».

Итоги

Они предназначены для двустороннего контроля как со стороны бухгалтерии, так и со стороны материально ответственного лица.

В условиях автоматизации бухгалтерского учета составление таких регистров осуществляется бухгалтерской программой и не займет много времени у работников бухгалтерии.

Подписаться

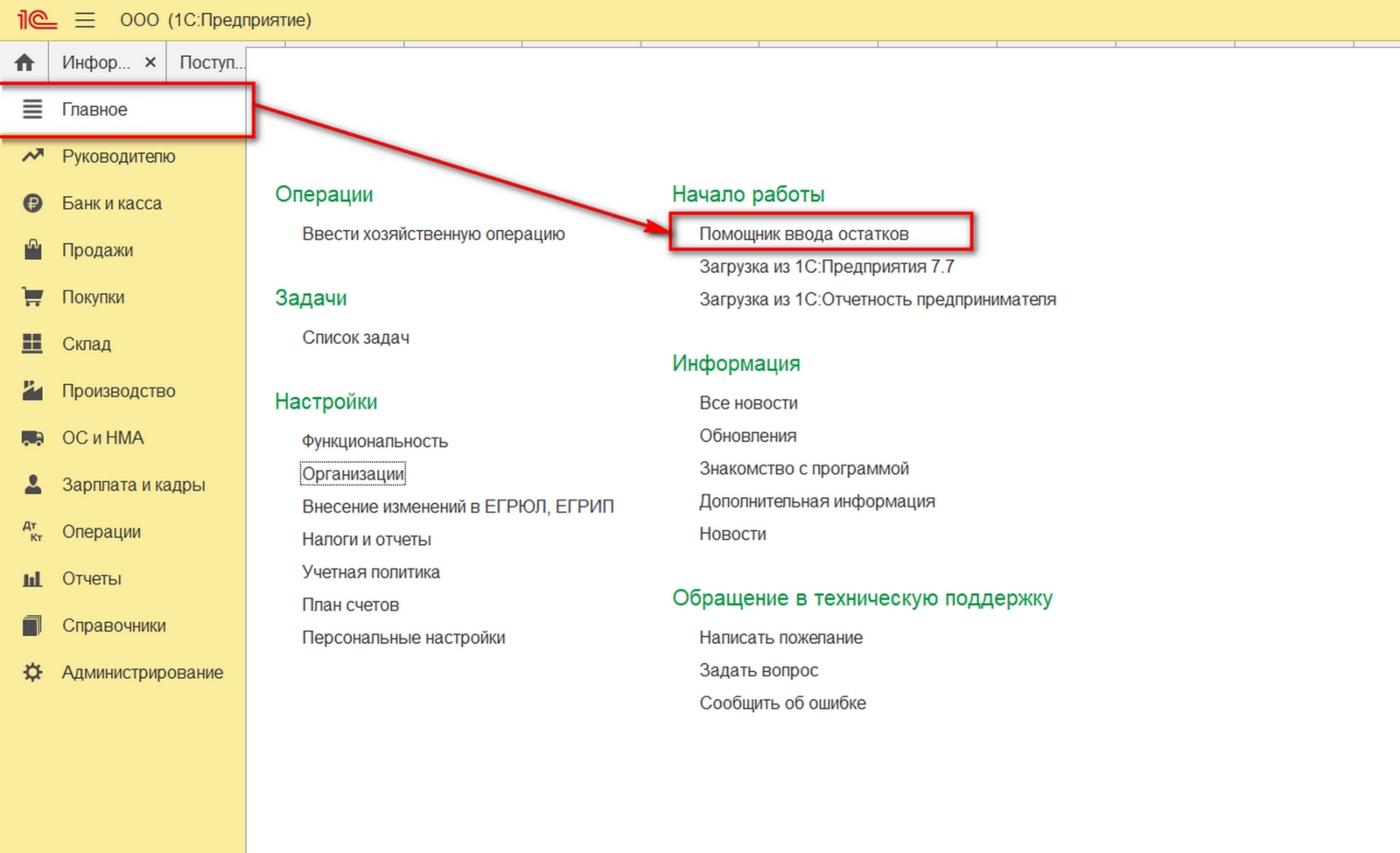

Ввод начальных остатков в 1С

Необходимое условие для ведения корректного учета – ввод остатков на начало года. Перейдите в главное меню и выберите опцию «Помощник ввода остатков».

После открытия окна помощника ввода остатков выберите, по каким счетам необходимо ввести остатки. В данном случае остатки вводятся по 41 счету – «Товары».

Возможно, Вам удобнее увидеть как настроить работу по складам в 1С через бесплатные видео-уроки по 1С в сервисе Бит.Личный кабинет.

Необходимо задать дату ввода остатков – это последний день предыдущего месяца. Дата документов (31.12.2017 года) будет установлена автоматически, если остатки вводятся 1 января последующего года. Заполните другие поля – номенклатуру (наименования товаров), стоимость и количество.

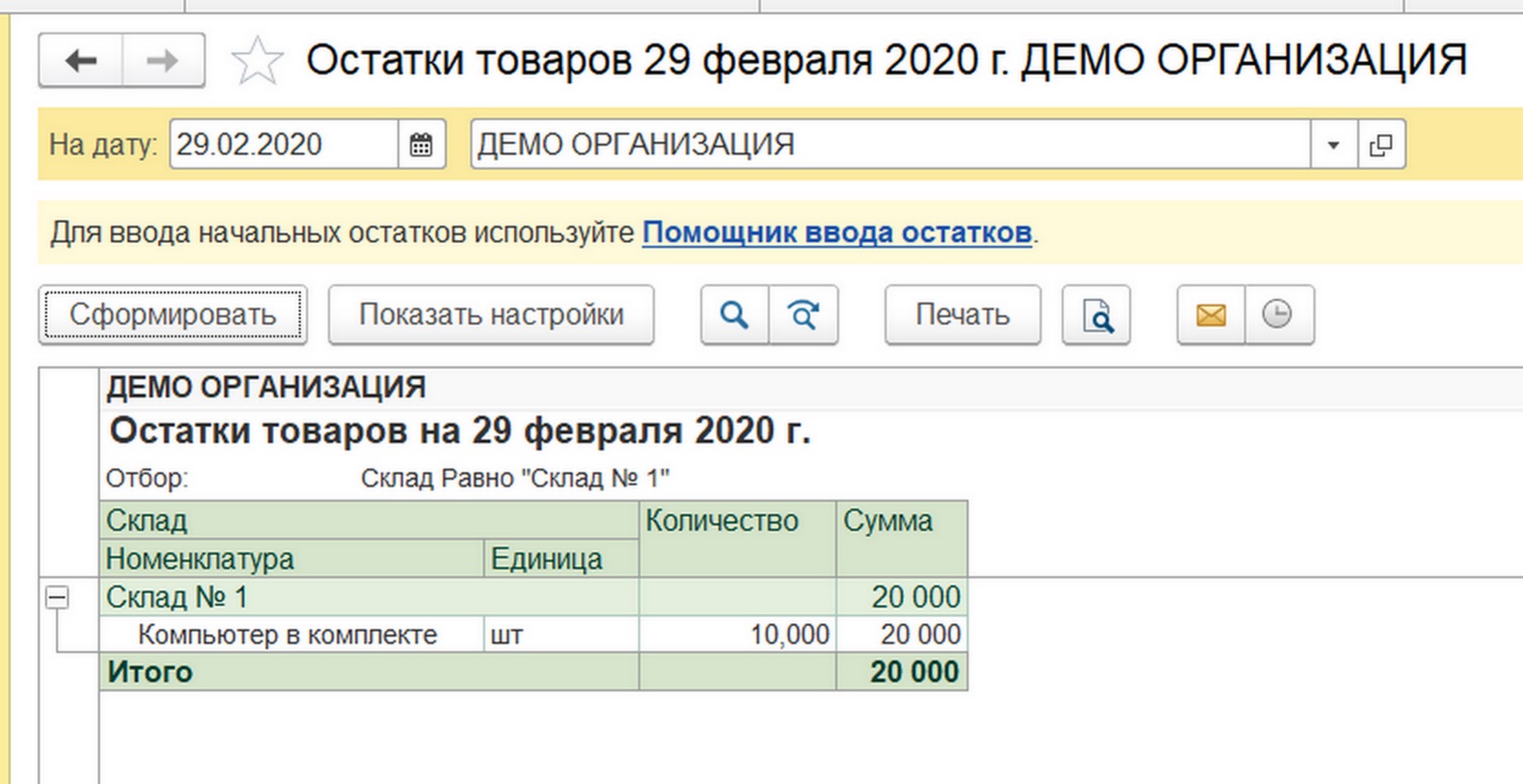

.Для проверки остатков товаров на складе можно воспользоваться аналитическими инструментами. Перейдите в раздел меню «Склад» – «Отчеты» – выберите пункт «Остатки товаров».

В открывшейся форме выберите период, на который необходимо проверить остатки обратиться к опции «Сформировать». Установив фильтры, можно также получить информацию по каждому складу. Информация будет представлена в виде таблицы через несколько секунд.

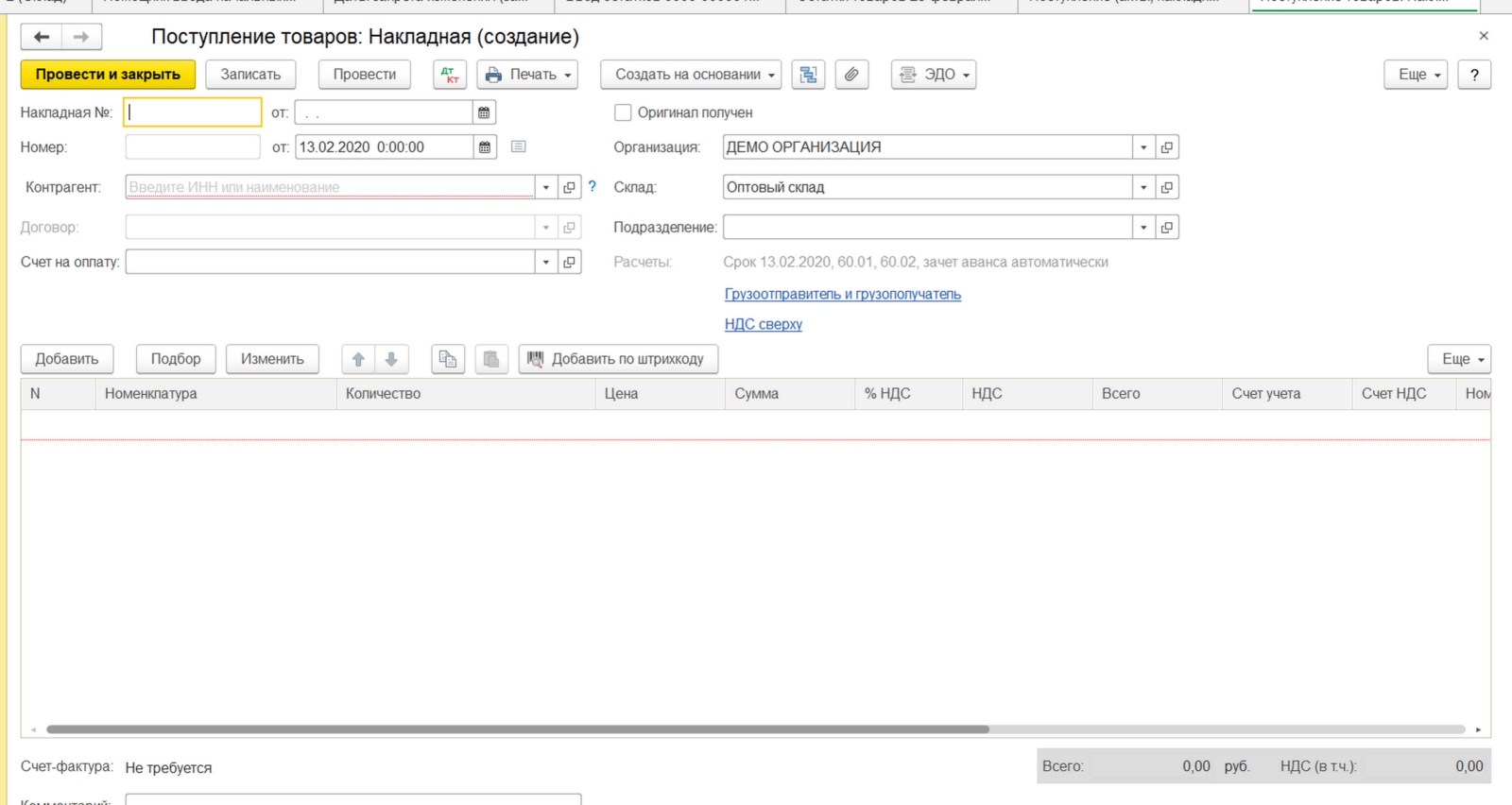

Для того чтобы оформить поступление товаров и услуг, воспользуемся разделом «Покупки» создадим документ «Поступления (акты, накладные)». При создании документа в форме присутствует раздел «Склад».

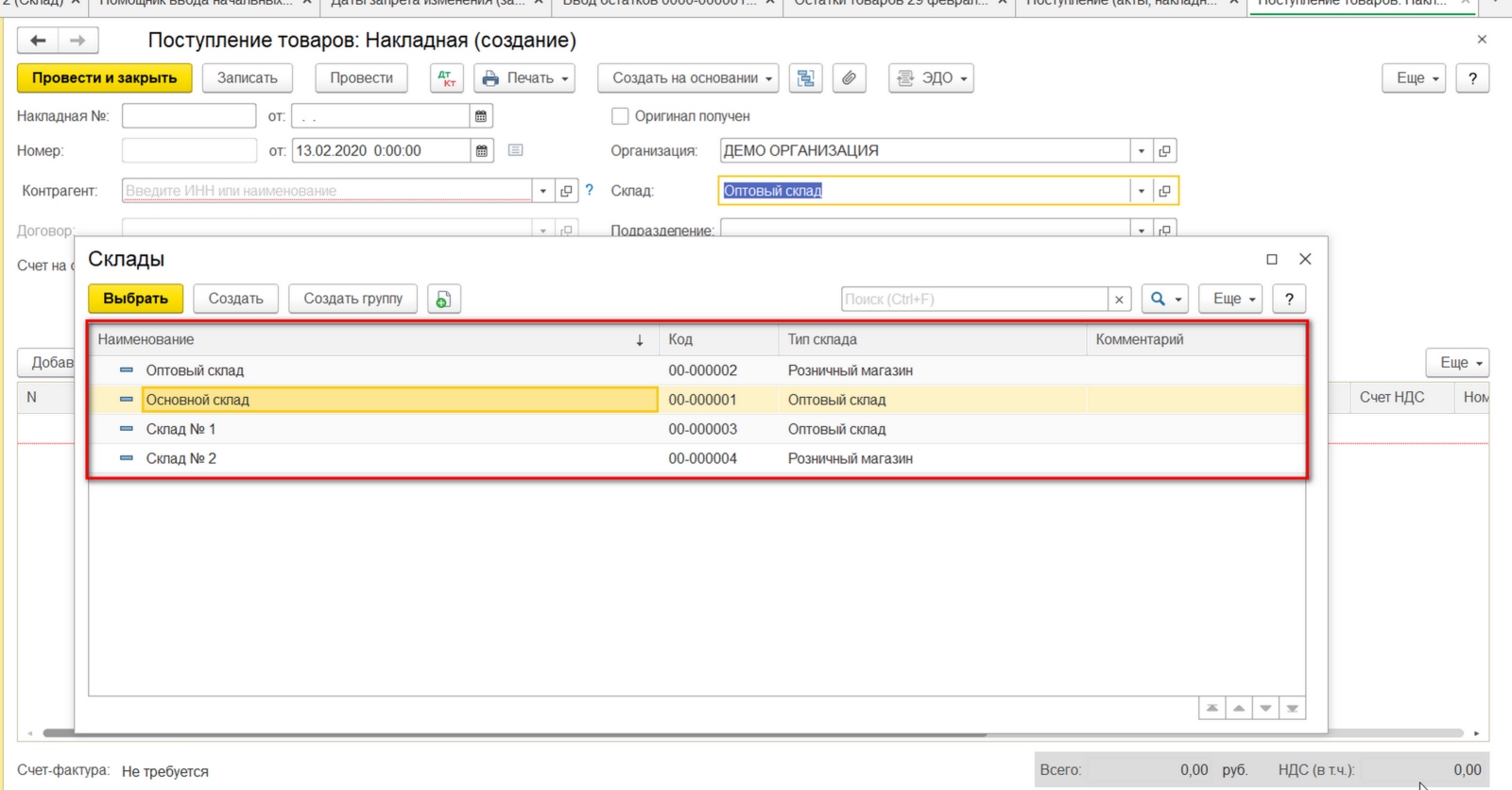

После наведения курсора на вкладку «Склад» можно выбрать нужное подразделение из раскрывающегося списка или создать новое, кликнув на опцию «Создать». Выберите, куда необходимо оприходовать товар.

В нашем случае выберем оптовый Склад № 1. В качестве примера добавим номенклатуру – «Компьютер в комплекте» – поставка осуществляется в размере 80 штук.

Журналы и бланки

БухгалтерияОхрана труда и техника безопасностиМЧСКадровая работа: Журналы, бланки, формыЖурналы, бланки, формы документов для органов прокуратуры и суда, минюста, пенитенциарной системыЖурналы, бланки, формы документов МВД РФ, РосгвардииКонструкторская, научно-техническая документацияЛесное хозяйствоПромышленностьГостиницы, общежития, хостелыСвязьЖурналы и бланки по экологииЖурналы и бланки, используемые в торговле, бытовом обслуживанииЖурналы по санитарии, проверкам СЭСЛифтыКомплекты документов и журналовНефтебазыБассейныГазовое хозяйство, газораспределительные системы, ГАЗПРОМЖКХЭксплуатация зданий и сооруженийЖурналы и бланки для нотариусов, юристов, адвокатовЖурналы и бланки для организаций пищевого производства, общепита и пищевых блоковЖурналы и бланки для организаций, занимающихся охраной объектов и частных лицЖурналы и бланки для ФТС РФ (таможни)Журналы для образовательных учрежденийЖурналы и бланки для армии, вооруженных силБанкиГеодезия, геологияГрузоподъемные механизмыДокументы, относящиеся к нескольким отраслямНефтепромысел, нефтепроводыДелопроизводствоЖурналы для медицинских учрежденийАЗС и АЗГСЭлектроустановкиТепловые энергоустановки, котельныеЭнергетикаШахты, рудники, метрополитены, подземные сооруженияТуризмДрагметаллыУчреждения культуры, библиотеки, музеиПсихологияПроверки и контроль госорганами, контролирующими организациямиРаботы с повышенной опасностьюПожарная безопасностьОбложки для журналов и удостоверенийАптекиТранспортРегулирование алкогольного рынкаАвтодороги, дорожное хозяйствоСамокопирующиеся бланкиСельское хозяйство, ветеринарияСкладСнегоплавильные пунктыСтройка, строительствоМетрологияКладбищаКанатные дороги, фуникулерыЖурналы для парикмахерских, салонов красоты, маникюрных, педикюрных кабинетовАрхивыАттракционы

Кто обеспечивает работу склада

Складское хозяйство должно быть укомплектовано квалифицированным штатом, в который входят:

- заведующий – умеющий организовать работу подчиненных сотрудников, в чьем ведении находится динамика МПЗ по складу, материально ответственный за их сохранность;

- кладовщик – работник, учитывающий ценности на складе: принимает и выдает их согласно сопроводительной документации, ведет расходные документы, осуществляет переучет и др.;

- грузчики – осуществляют перемещение МПЗ по складу, на предприятие и до транспорта;

- младший обслуживающий персонал – призван содержать склад в чистоте.

Что относят к складским документам

Организация складского учета на предприятии направлена на достижение конкретных целей. Это обеспечение сохранности материальных ценностей и формирование достоверной и полной информации о наличии и передвижении материальных активов.

Вот что относится к складским документам:

- накладные;

- ведомости;

- акты;

- описи;

- журналы;

- другие документы, которые помогают вести учет материалов на всех этапах движения и позволяют проконтролировать перемещение активов на складах с момента их поступления до фактического выбытия, использования или списания.

Один из самых распространенных бланков — накладная ТОРГ-12.

Как ведутся карточки

Учет, а также хранение документов осуществляется по таким правилам:

Все записи по передвижению ценностей проводятся только в день фактического совершения операций.

Сотрудник склада фиксирует актуальные остатки каждый день.

Ежемесячно сотрудник склада сдает итоговый отчет, в котором указываются актуальные остатки, а также все приходные и все расходные операции. Форма этого отчета произвольная, она разрабатывается внутри предприятия.

В конце календарного года составляется годовой (итоговый) отчет, все актуальные остатки переносятся на дату 1 января. Все заполненные формы, подшиваются и переходят в архив.

Действует принцип, согласно которому каждому номеру (по внутренней номенклатуре предприятия) должна соответствовать 1 карточка.

Все карточки подлежат обязательному учету – сотрудники бухгалтерии заводят специальный реестр, где фиксируют документы по мере их поступления.

Перед передачей документа сотруднику склада на нем обязательно ставится уникальный номер (в хронологическом порядке), а также ставится виза главного бухгалтера или замещающего его сотрудника.

Ведение карточек проводится каждый год начиная с 1 января. Нумерация ведется по годам, т.е. с каждого нового года ставятся новые номера.

Сотрудник склада обязательно указывает в документе исчерпывающие сведения о месте, где хранится товар или другая материальная ценность. Обычно на каждом предприятии предусмотрена собственная система обозначений, которая представляет собой комбинацию букв и цифр. Отражаются номер ряда, сторона (четная/нечетная), номер стеллажа и отметка о конкретном месте на полке.

Каждый вид перемещения товара прописывается отдельно – т.е

отдельно приход и отпуск.

Если же совершается несколько одинаковых передвижений, допустимо зафиксировать их в виде единой записи, но важно, чтобы все эти перемещения происходили в течение 1 рабочего дня.

Наконец, в документе не допускаются помарки, нечитаемый текст, надрывы и т.п. Однако если сделано аккуратное исправление, которое возможно прочитать, оно должно быть завизировано главным бухгалтером или замещающим его лицом

Исправленная запись должна быть четкой и располагаться рядом с той, в которой была допущена ошибка или неточность.