Книга складского учета материалов по форме м-17 — образец

Содержание:

Налоговый учет

Списание материалов в производство участвует в формировании затрат в целях НУ (ст. 318-1 НК РФ).

Если материалы со склада не списываются сразу в производство, передаются ответственным лицам в цехах, подразделениях (происходит их внутреннее перемещение), то со списанием на производственные счета спешить не стоит. Это может повлечь завышение затрат текущего периода и вызвать вопросы чиновников фискального органа при очередной проверке, если основой НУ являются бухгалтерские показатели.

Целесообразно и составление в этом случае акта расхода ТМЦ, в котором отражается непосредственно расход в производство – как обоснования затрат для ФНС.

Акт можно не составлять, если в лимитно-заборной карте, других документах на отпуск есть указание, что ТМЦ будут сразу использоваться (например, пишущие принадлежности в бухгалтерии).

Однако многие организации используют подход, при котором составляют указанный документ всегда, вне зависимости от того, указана ли в первичных документах на отпуск цель отпуска или не указана. Он признается наиболее безопасным с точки зрения налоговых проверок и претензий чиновников ФНС.

Безвозмездная передача ТМЦ облагается налогом на добавленную стоимость по ст. 146-1 НК РФ.

Итоги

ТМЦ списывают со склада по стоимости, рассчитанной в зависимости от применяемого метода: ФИФО, по стоимости единицы либо по средней стоимости.

Проводки формируют в зависимости от характера перемещений материалов – внутренний или внешний.

Для целей НУ расход материалов целесообразно оформлять актом расхода ТМЦ. Применение этого документа исключает завышение затрат по материалам в расчетах по итогам месяца, а следовательно, и претензии со стороны ФНС.

Для целей БУ учет списания ведут как с помощью унифицированных форм первичных документов, так и посредством разработанных организацией самостоятельно.

На каких законодательных актах основан складской учет

Учет материальных запасов на складе регламентируется распоряжениями Министерства финансов РФ от 9 июня 2001 года №44н, а конкретней – Положением по бухучету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина Российской Федерации. Исключение составляют кредитные и бюджетные организации, подчиняющиеся иному регламенту.

Как организовать складской и бухгалтерский учет строительных материалов?

Согласно этому акту, заниматься складским учетом должен специально назначенный материально ответственный работник. Этот же документ уточняет список материальных ценностей, которые можно отнести к материально-производственным запасам (МПЗ), которые полагается хранить на складах.

ОБРАТИТЕ ВНИМАНИЕ! Еще несколько десятилетий назад учет складского хозяйства производился исключительно вручную. Сейчас этот процесс в основном автоматизирован: для этой цели существует обширное программное обеспечение

Как организовать складской учет материалов?

Складской учет: что это такое и зачем он нужен

Складской учет — совокупность процедур, направленных на документирование различных складских операций. К числу основных относятся:

Эти операции могут быть различным образом детализированы. Например, прием товара, как правило, включает:

- оприходование товара (сырья, материала) от поставщика;

- принятие товара к учету;

- проверку товара на предмет соответствия фактических характеристик поставки тем, что заявлены в сопроводительной документации.

Видео — складской учет и товародвижение в сервисе SUBTOTAL ():

Благодаря учету складских операций хозяйствующий субъект получает возможность:

- Осуществлять контроль:

- над текущими товарными остатками (зная, что, где и в каком количестве лежит);

- над значимыми потребительскими статусами товара (например, сроками его годности);

- над перемещением товаров на склад, в рамках склада, между складом и другими подразделениями (зная, что, куда и в каком количестве принято или отпущено).

- Оптимизировать (с использованием данных, которые отражены в учетной документации по таким операциям):

- комплектность запасов на складах, в торговом зале (на производстве);

- объемы продаж;

- схемы организации хранения товаров;

- процедуры взаимодействия с поставщиками;

- оборачиваемость товаров.

Также учет способствует увеличению прозрачности операций — с точки зрения их приспособленности к контролю на предмет несанкционированных действий работников, выявления и корректировки допускаемых ими ошибок.

Складской учет может быть:

- номенклатурным (когда объектом учета является отдельно взятая товарная позиция);

- сортовым (когда дополнительными объектами учета становятся различные категории («сорта»), в которые могут быть объединены товары разных позиций;

- партийным (когда в учет вводятся еще более масштабные единицы («партии»), объединяющие в себе несколько категорий товаров).

Безусловно, указанные варианты учета могут применяться поочередно в зависимости от конкретного участка управления складом (и, таким образом, дополнять друг друга). Для малого предприятия характерны участки с преимущественно номенклатурным учетом. Чем больше бизнес, тем больше появляется участков с сортовым и партийным учетом.

Видео — особенности ведения и организации складского учета на предприятии:

Вне зависимости от типа учета на предприятиях применяются унифицированные формы документации складских операций. Их применение обусловлено не только решением указанных выше задач, которые связаны с контролем и оптимизацией склада, но также требованиями в части бухучета (который обязаны вести все хозяйствующие субъекты в статусе юридических лиц).

Ввод начальных остатков в 1С

Необходимое условие для ведения корректного учета – ввод остатков на начало года. Перейдите в главное меню и выберите опцию «Помощник ввода остатков».

После открытия окна помощника ввода остатков выберите, по каким счетам необходимо ввести остатки. В данном случае остатки вводятся по 41 счету – «Товары».

Возможно, Вам удобнее увидеть как настроить работу по складам в 1С через бесплатные видео-уроки по 1С в сервисе Бит.Личный кабинет.

Необходимо задать дату ввода остатков – это последний день предыдущего месяца. Дата документов (31.12.2017 года) будет установлена автоматически, если остатки вводятся 1 января последующего года. Заполните другие поля – номенклатуру (наименования товаров), стоимость и количество.

.Для проверки остатков товаров на складе можно воспользоваться аналитическими инструментами. Перейдите в раздел меню «Склад» – «Отчеты» – выберите пункт «Остатки товаров».

В открывшейся форме выберите период, на который необходимо проверить остатки обратиться к опции «Сформировать». Установив фильтры, можно также получить информацию по каждому складу. Информация будет представлена в виде таблицы через несколько секунд.

Для того чтобы оформить поступление товаров и услуг, воспользуемся разделом «Покупки» создадим документ «Поступления (акты, накладные)». При создании документа в форме присутствует раздел «Склад».

После наведения курсора на вкладку «Склад» можно выбрать нужное подразделение из раскрывающегося списка или создать новое, кликнув на опцию «Создать». Выберите, куда необходимо оприходовать товар.

В нашем случае выберем оптовый Склад № 1. В качестве примера добавим номенклатуру – «Компьютер в комплекте» – поставка осуществляется в размере 80 штук.

Как составить положение о складе

Руководство организации самостоятельно составляет положение, унифицированного бланка такого документа не существует, поскольку это необязательная бумага в компании.

В шапке документа указывают: полное и краткое наименование организации, наименование и номер документа, дату и место его составления. Кроме того, нужно разместить гриф «Утверждаю» для руководителя организации, в нем он поставит свою подпись.

Положение о складе может состоять из таких разделов:

- Общие положения. Здесь требуется прописать само понятие склада, его функции, кто из сотрудников должен обязательно следовать нормам положения, что такое ТМЦ и т.д.

- Структура склада, а также кто из персонала утверждает ее, кто трудится на складе, руководит им и т.д.

- Сведения об организации рабочих мест на складах, оборудовании. Также нужно прописать правила безопасной транспортировки грузов, требования охраны труда при разгрузках, погрузках и других работах на складе.

- Назначение склада: функции, задачи. Сюда входит прием, обеспечение сохранности ТМЦ, ведение учета ТМЦ и др.

- Ведение учета в складских помещениях. В этом разделе пишут, каким способом ведется учет, как нужно вносить информацию в карточки товара, кто из работников должен их регистрировать.

- Порядок инвентаризации. Здесь указывают периодичность проведения инвентаризации, лиц, которые в ней участвуют, заполняемую документацию и другие нюансы. Порядок осуществления инвентаризации на складе может быть прописан в отдельном документе.

- Ответственность. В этом разделе пишут должность работника, который несет ответственность за исполнение всех функций.

- Заключительные положения. Отмечают, какие сотрудники должны быть ознакомлены с положением, с какой даты документ начинает действовать и т.д.

Документ подписывает, как правило, главный бухгалтер.

Наш образец положения о складе можно скачать и изменить для своих нужд.

Приемка на склад

После знакомства с основными документами, необходимо поговорить о самой процедуре приемки товара. В первую очередь, стоит упомянуть о сроках приема продукции. Как правило, если транспортное средство и склад находятся в одном городе, то разрешается перевозить товар в течение десяти дней

Важно отметить, что этот пункт не распространяется на товары с ограниченным сроком годности. Для междугородних перевозок временной диапазон увеличивается до двадцати суток

В ходе принятия товара осуществляется как качественная, так и количественная проверки. По статье 513 ГК РФ, необходимо тщательно проверить все данные, которые пришли вместе с товаром

Так как выше говорилось о возможной длительности перевозок, то первый документ, на который стоит обратить внимание – это акт, подтверждающий условия перевозки груза, а также сертификат соответствия качеству доставленной продукции или технический паспорт. Для контроля соответствия также допустимо выборочное вскрытие коробки, с целью визуального осмотра и идентификации товаров

Количественно соответствие товара проверяется при помощи пересчета, внешнего осмотра тары, в которой поступила продукция и взвешивания. Обязательным требованием является наличие маркировки на каждой таре. При обнаружении недостачи грузополучатель вправе остановить приемку и процедура проверки при получении возобновляется. Если продукция поступила в объеме, соответствующему накладной, то ответственный работник расписывается в бумаге, ставит печать и дату получения товара.

Также, важно подчеркнуть, что правовые взаимоотношения между поставщиком-перевозчиком и товарополучателем регулируются договором о поставке, который включает в себя опись продукции и ее комплектацию. Поскольку законодательство не предоставляет обязательную форму договора для обеих сторон, то компании применяют две директивы Госарбитража СССР

Остальные вопросы могут решаться путем личных договоренностей.

Что относят к складским документам

Организация складского учета на предприятии направлена на достижение конкретных целей. Это обеспечение сохранности материальных ценностей и формирование достоверной и полной информации о наличии и передвижении материальных активов.

Вот что относится к складским документам:

- накладные;

- ведомости;

- акты;

- описи;

- журналы;

- другие документы, которые помогают вести учет материалов на всех этапах движения и позволяют проконтролировать перемещение активов на складах с момента их поступления до фактического выбытия, использования или списания.

Один из самых распространенных бланков — накладная ТОРГ-12.

Важные определения

Склад – специальное помещение, оборудованное для хранения материально-производственных запасов и подготовки их к производственному использованию или доставке покупателю.

Какие документы складского учета ТМЦ необходимо оформлять?

Материально-производственные запасы (МПЗ) – ценности, которые проходят таковыми по бухгалтерскому учету на основании п.2 ПБУ 5/01. К ним относятся:

- материалы, сырье, полуфабрикаты, в будущем призванные послужить основой для производства реализационной продукции или иной деятельности предприятия (работ, услуг);

- ценности, готовые к реализации (товары);

- материальные активы, необходимые для обеспечения бытовых и управленческих потребностей организации.

К МПЗ не принято относить:

- активы, которые должны использоваться длительное время (более года) – в таком случае это уже не производственный запас, а основное средство;

- продукция, производство которой не завершилось (не прошедшая полностью технологический цикл, недоукомплектованная, не прошедшая предписанную проверку и контроль качества).

Списания ТМЦ на расходы производства

Для отражения операций списания на расходы производства материалов собственных или полученных на переработку предназначен документ «Требование-накладная». Документ можно ввести на основании документов: Поступление (акт, накладная), Отчет производства за смену, Оказание производственных услуг, Реализация услуг по переработке.

Документ обслуживает два режима ввода данных:

- Для отражения типовых производственных операций — установлен флажок Счета затрат на закладке «Материалы» в шапке документа.

- Для списания МПЗ на расходы, не связанные с производством (издержки обращения, прочие расходы) — не установлен флажок Счета затрат на закладке «Материалы» в шапке документа. В этом случае необходимо заполнить закладку Счет затрат.

Для отражения списания собственных материалов на расходы производства нужно заполнить закладку Материалы. При отражении типовых производственных операций должен быть установлен флажок Счета затрат на закладке «Материалы» в шапке документа. В этом случае на закладке указывается:

- Счет затрат — счет учета расходов по списанию материалов.

- Подразделение затрат — производственное подразделение организации, на расходы которого списаны материалы.

- Номенклатурная группа — вид выпуска, на расходы по производству которого списаны материалы.

- Статья затрат — статья учета расходов по списанию материалов.

- Поля Счет затрат, Подразделение затрат, Номенклатурная группа, Статься затрат могут заполняться автоматически на основании документов Отчет производства за смену, Оказание производственных услуг, Реализация услуг по переработке.

При упрощенной системе налогообложения в поле Расходы (НУ) указывается порядок отражения расходов в налоговом учете.

Для отражения списания материалов заказчика на расходы производства нужно заполнить закладку Материалы заказчика. На этой закладке указывается:

- Счет учета — счет учета материалов заказчика на складе. Поле может заполняться автоматически на основании документа Поступление (акт, накладная) с операцией В переработку. В поле Счет учета необходимо указать счет 003.01 «Материалы на складе» или его субсчет.

- Счет передачи — счет учета материалов заказчика, списанных в производство. В поле Счет передачи необходимо указать счет 003.02 «Материалы, переданные в производство» или его субсчет.

Для налогового учета (по налогу на прибыль) операция списания материалов заказчика в производство не отражается, т.к. она не влияет на признание доходов и расходов.

Для документа Требование-накладная предусмотрены следующие печатные формы:

- М — 11

- Требование-накладная

На основании документа Отчет производства за смену можно ввести документ:

Реализация услуг по переработке

Спишем на затраты

- Дата: 29.01.2015

- Номенклатура: Бумага для принтера

- Количество: 1

- Счет учета: 10.01

- Счет затрат: 26

- Подразделение: Администрация

- Статья затрат: Списание материалов

Что следует дополнительно учесть при организации складского учета

При практическом внедрении программ автоматизации складского учета (и последующем их применении) имеет смысл обратить на следующие нюансы, характеризующие данную область управления предприятием:

- Использование складского ПО (и сопутствующих ему решений для автоматизации) требует определенной квалификации от работников.

Необходимо, таким образом, обеспечить заблаговременное их обучение навыкам работы с ПО — и лучше всего непосредственно на территории предприятия (чтобы показать сотрудникам наглядно работу программы в соотнесении со знакомыми им складскими операциями).

- Внедрению складского ПО должно предшествовать в достаточной мере длительное его тестирование — причем, в реальных условиях (опять же, в привязке к фактически осуществляемым складским операциями).

Если на предприятии традиционно применялся бумажный складской учет (или компьютерный, но не автоматизированный), то первое время бумажные операции по складскому учету будут вестись параллельно с электронными — при том, что вторые не будут иметь юридической силы (поскольку могут сопровождаться составлением документации с ошибками). А если не применялся (вообще нет опыта его ведения) — то производственные процедуры имеет смысл временно отложить, пока программа не будет протестирована (исключение — если ошибки в силу специфики производства не критичны, и вследствие их совершения у контрагентов не будет претензий).

- В штате предприятия (или на ближайшем аутсорсе) должен быть человек, в исключительной степени качественно разбирающийся в «глубоких» настройках складской программы — и готовый оперативно отреагировать на ситуацию, если она «заглючит» или заработает непредсказуемым образом.

При сбоях в складской программе, так или иначе, придется приостанавливать производство. Лучше всего, если пауза будет минимальной — но для этого нужные люди должны приступать к работе быстро.

Видео — складской учет в 1С:

Организация складского учета материалов

Учет ТМЦ в бухгалтерии и на складе может вестись количественно-суммовым и сальдовым методом.

При использовании 1-го варианта и на складах, и в бухгалтерии учет ТМЦ ведется по количеству и сумме одновременно.

Если же учетной политикой был утвержден сальдовый метод, то на складе ТМЦ учитываются по количеству, а в бухгалтерии — в суммовом выражении.

Ведение складского учета материалов возможно 2 способами: партионным и сортовым.

- Партионный способ.

В данном случае каждая партия ТМЦ хранится отдельно. Партия — однородный материал, поступивший по 1 документу. На каждую партию МОЛ оформляет партионную карту в 2 экземплярах: 1-й — для склада, 2-й — для бухгалтерии. Форма утверждается фирмой самостоятельно в зависимости от вида ТМЦ.

В приходную часть документа вносятся данные согласно первичке, поступившей от поставщика, в расходную — данные по факту списания материалов. После полного отпуска всей партии ТМЦ партионная карта закрывается, МОЛ составляет акт об израсходовании ТМЦ и передает весь пакет документов в бухгалтерию на проверку.

- Сортовой метод.

Складской учет материалов таким способом ведется по наименованиям и сортам ТМЦ вне зависимости от даты поступления и цены. На каждое наименование материала заводится карточка учета материалов (форма М-17), которая регистрируется в специальном бухгалтерском реестре. Ведется такая карточка в течение года.

Внутрискладское движение ТМЦ

В процессе хозяйственной деятельности у предприятия возникает необходимость в перемещении материалов между складами или структурными подразделениями. Первичным документом в данном случае выступает требование-накладная (форма М-11). Выписывается она МОЛ отправляющей стороны в 2 экземплярах: 1-й остается у передающей стороны и служит основанием для списания материалов с учета, 2-й передается МОЛ принимающей стороны и является основанием для принятия ТМЦ на учет.

Инвентаризация

С целью выявления фактического наличия ТМЦ, числящихся в бухгалтерском учете, в организации проводится инвентаризация. Проводиться она может по мере необходимости по приказу руководителя, а также в обязательном порядке в следующих случаях (п. 22 приказа № 119н):

- при реализации материалов;

- при смене МОЛ;

- при выявлении случаев порчи или хищения ТМЦ;

- в 4-м квартале до составления годовой бухотчетности;

- в случае ЧС (пожара, наводнения и проч.);

- при ликвидации фирмы.

Периодичность проведения ревизии также может быть отражена в учетной политике предприятия.

Процедура проведения ревизии регламентирована методическими указаниями по инвентаризации имущества, утвержденными приказом Минфина РФ от 13.06.1995 № 49.

Прежде всего на предприятии издается приказ о проведении инвентаризации с указанием лиц — членов комиссии (не менее 3 человек) и визируется у руководителя (форма ИНВ-22). Такая комиссия имеет право проводить ревизию только в полном составе в присутствии МОЛ. Перед проведением проверки МОЛ пишет расписку в произвольной форме о том, что все ТМЦ учтены, а документы переданы в бухгалтерию.

Проверяющие сверяют фактическое наличие материалов со списком, который именуется инвентаризационной описью (форма ИНВ-3).

Такой документ содержит графу с данными по количеству материалов, учтенных в бухучете, и пустую графу, в которой проверяющие смогут отразить фактическое наличие ТМЦ. После полного пересчета ценностей комиссия подписывает данную ведомость. МОЛ на последней странице делает запись, что проверка проведена в его присутствии и что претензий к комиссии не имеется.

Если в результате были выявлены расхождения между учетным и фактическим количеством, составляется документ — сличительная ведомость, в которой фиксируются все подобные расхождения (форма ИНВ-18).

В случае выявления излишка его необходимо принять к учету. Он считается доходом предприятия и фиксируется по кредиту 91-го счета.

В случае выявления пересортицы ТМЦ результат может быть взаимно зачтен. Такой зачет возможен только у 1 МОЛ за 1 проверяемый период и только по аналогичным видам продукции в одинаковых количествах (п. 32 приказа № 119н).

В случае выявления недостачи прежде всего необходимо выяснить, не было ли естественной убыли (например, усушки, утруски). Недостача в пределах лимита считается расходами предприятия и списывается в дебет 26-го (44-го) счета, сверхлимит и фактическую недостачу обязано возместить МОЛ. Для отражения выявленных расхождений может использоваться форма ИНВ-26.

Специфика документа

Инструкция полезна тем, что определяет полномочия кладовщика, сферу его ответственности и пространство рабочих взаимоотношений. Все это, при условии четкой формулировки, способствует организации четкого и слаженного рабочего процесса.

Для начальника склада, в чьем подчинении находится кладовщик, эта инструкция упрощает управление складским хозяйством.

Помимо этих моментов, инструкция используется для профилактики конфликтов на работе, а также как юридически значимый документ, в судебных и досудебных разбирательствах

Все вышеперечисленное предопределяет важность корректного и тщательного написания должностной инструкции

1С: Складской учет

Это приложение позволяет обобщать информацию о движении ТМЦ. Как предписывает Инструкция по складскому учету, необходимо периодически выполнять инвентаризацию. В ходе нее может выявляться недостача либо излишек. В 1С: Складской учет присутствует 2 документа. Первый – «Требование-накладная», второй – «Перемещение товаров». Какая между ними разница? «Перемещение товаров» применяется для отражения сведений о движении ценностей от одного места хранения на другое. Его можно оформлять на основании документа о поступлении (накладной, акта). При заполнении указываются склады отправителя и получателя. Для отражения движения ценностей, оформляется закладка «Товары». Здесь следует указать номенклатуру, счета учета, количество. При перемещении товара с оптового места хранения на неавтоматизированное торговое предприятие, дополнительно указывается розничная стоимость. Счет учета будет заполнен автоматически при наличии номенклатуры, в соответствии с регистром. Аналогичным образом вносится информация о цене.

Инструкция по заполнению

Пошаговый алгоритм заполнения карточки складского учета материалов представляет собой всего пять этапов.

Шаг 1. Регистрируем дату и номер документа. Указываем реквизиты в хронологическом порядке. Учитываем показатели предшествующего документа, оформленного на складе.

Шаг 2. Фиксируем наименование организации, в которой заведен учетный регистр. При необходимости указываем структурное подразделение. Например, вписываем «Склад № 1» или «Склад продуктов питания».

Шаг 3. Приступаем к оформлению табличной части документа. Поэтапно вносим следующую информацию:

- структурное подразделение — в столбце № 1;

- вид экономической деятельности — в столбце № 2;

- номер склада, в котором хранятся ТМЦ, — в столбце № 3;

- конкретизируйте место хранения в отдельных столбцах табличной части документа под номерами 4 и 5.

Теперь необходимо детализировать сведения об имущественном объекте, поступившем на хранение. Пропишите качественные характеристики ТМЦ. Пропишите марку, профиль, сорт, размер, стоимость и цену. Данные следует брать из технического паспорта и прочей документации, которая поступает вместе с активами.

Шаг № 4. Отдельная таблица формы М-17 раскрывает сведения о наличии драгоценных камней и металлов в учетном объекте. Регистрируйте информацию в строгом соответствии с паспортной документацией к товарно-материальным ценностям. Не допускается приблизительное и неточное внесение сведений. При отсутствии информации проставьте в табличке прочерк. Либо напишите «Данные отсутствуют».

Шаг № 5. Третья таблица раскрывает сведения о передвижениях ТМЦ внутри предприятия. Информацию отражайте по столбцам таблицы:

- Укажите дату фактического перемещения товара в столбце «Дата записи».

- Зарегистрируйте номер первички (документа-основания), подтверждающего движение товара, в столбце 1Номер документа».

- Порядковый номер операции внесите в столбец «Номер по порядку».

- Фиксируем наименование структурного подразделения или наименование организации, от которой поступил объект ТМЦ, либо кому был передан — столбец «От кого получено или кому отпущено».

- Теперь вносим единицу выпуска товаров, полученных или отпущенных.

- Столбцы «Приход», «Расход» и «Остаток» заполняем по характеру регистрируемой операции. При поступлении ТМЦ вписываем сведения в столбик «Приход». При выбытии — в «Расход». Остаток, то есть итог, подводим после каждой операции.

В последней графе таблицы ставится подпись ответственного работника. Также необходимо указать от руки дату внесения записи.

Вот так выглядит готовый образец складской карточки:

И как работаем?

Характеристика складских операций погрузки и разгрузки зависит от того, с каким грузом нужно работать, какой транспорт обслуживать. Сильное влияние на работу оказывает уровень механизации простейших процессов. Приемка товара по качеству – это один из самых важных моментов из всего комплекса, связанных с поступлением позиций на склад.

Как именно контролировать потоки материальных ценностей, решают, анализируя информацию о количестве, качестве позиций на складе. Практика показывает, что зачастую в системах учета данные некорректные, неполные, что ведет к управленческим ошибкам и потерям для фирмы. Технологические операции, имеющие место при логистике товара, сопряжены с незапланированными переменами числа и качества. Грузы могут быть украдены, испорчены, утеряны, есть понятие «сверхнормативная убыль». Персонал может ошибиться, неправильно сформировать партии, некорректно отгрузить товар. Все это приводит к недостачам, пересортице, лишнему объему.

Принимая товар, очень важно проводить внимательную оценку поступающего, регулярно сравнивая ценности с заявленным списком. Поэтому на любые позиции должны оформляться сопроводительные документы, как правило, накладные

Документирование каждого шага – наиболее эффективный метод получения точных данных о положении на складе.

Зачем нужно

Когда выделено помещение для целей хранения и назначены ответственные лица, пора переходить к самому сложному — документообороту. Если первые два действия, скорее, организационные, то последнее — учетное. Очевидно, что бухгалтерский учет, складской учет и другие виды всегда тесно связаны.

Рассмотрим такие вопросы:

- что относится к складским документам;

- в каких ситуациях используется каждый из них;

- где взять шаблон.

Сразу начнем с последнего пункта. Список основных складских документов и их формы содержатся в Приложении 2 к Приказу Минфина России № 52н от 30.03.2015. Но они обязательны только для бюджетных организаций. Частные фирмы имеют право разрабатывать собственные бланки, хотя обращение к готовым не возбраняется. Скачайте их в таблице.

Как ведутся карточки

Учет, а также хранение документов осуществляется по таким правилам:

Все записи по передвижению ценностей проводятся только в день фактического совершения операций.

Сотрудник склада фиксирует актуальные остатки каждый день.

Ежемесячно сотрудник склада сдает итоговый отчет, в котором указываются актуальные остатки, а также все приходные и все расходные операции. Форма этого отчета произвольная, она разрабатывается внутри предприятия.

В конце календарного года составляется годовой (итоговый) отчет, все актуальные остатки переносятся на дату 1 января. Все заполненные формы, подшиваются и переходят в архив.

Действует принцип, согласно которому каждому номеру (по внутренней номенклатуре предприятия) должна соответствовать 1 карточка.

Все карточки подлежат обязательному учету – сотрудники бухгалтерии заводят специальный реестр, где фиксируют документы по мере их поступления.

Перед передачей документа сотруднику склада на нем обязательно ставится уникальный номер (в хронологическом порядке), а также ставится виза главного бухгалтера или замещающего его сотрудника.

Ведение карточек проводится каждый год начиная с 1 января. Нумерация ведется по годам, т.е. с каждого нового года ставятся новые номера.

Сотрудник склада обязательно указывает в документе исчерпывающие сведения о месте, где хранится товар или другая материальная ценность. Обычно на каждом предприятии предусмотрена собственная система обозначений, которая представляет собой комбинацию букв и цифр. Отражаются номер ряда, сторона (четная/нечетная), номер стеллажа и отметка о конкретном месте на полке.

Каждый вид перемещения товара прописывается отдельно – т.е

отдельно приход и отпуск.

Если же совершается несколько одинаковых передвижений, допустимо зафиксировать их в виде единой записи, но важно, чтобы все эти перемещения происходили в течение 1 рабочего дня.

Наконец, в документе не допускаются помарки, нечитаемый текст, надрывы и т.п. Однако если сделано аккуратное исправление, которое возможно прочитать, оно должно быть завизировано главным бухгалтером или замещающим его лицом

Исправленная запись должна быть четкой и располагаться рядом с той, в которой была допущена ошибка или неточность.

Отчеты, аналитика, прогнозы

Отчет «Движение товаров по складам» используем для получения информации о поступлениях и отгрузках товаров, а также текущем количестве. Всю информацию можно увидеть в количественном выражении по складам.

Движение товаров по складам в 1С:УНФ

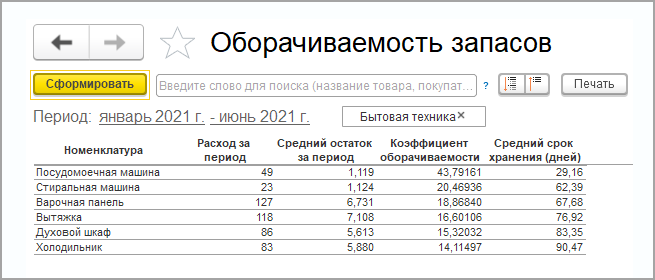

Отчет «Остатки товаров» позволяет получить информацию об остатках товара, товарах в резерве и свободных остатках. Остатки товары отображаются в отчете в количественном выражении. Информацию об остатках можно сгруппировать по товарам и категориям. В варианте отчета «Остатки товаров (прогноз)» можно увидеть заказанные товары и рассчитать прогнозный остаток на выбранную дату. Отчет «Запасы» покажет полную информацию о поступлении, отгрузке и текущем количестве товаров в свободном остатке и в резерве по заказам покупателей. В отчете доступны начальные и конечные остатки на своих складах и складах поставщиков. Товары в отчете можно увидеть как в количестве, так и сумме. Отчет «Оборачиваемость запасов» позволяет получить и проанализировать показатели «Оборачиваемость» и «Средний срок хранения (дней) запасов». Из отчета сразу можно увидеть самые оборачиваемые и неликвидные товары.

Оборачиваемость запасов в 1С:УНФ

Отчет «График движения запасов» показывает плановые поступления и отгрузки номенклатуры в количественном выражении за выбранный период времени.Отчет «Анализ закупок» предназначен для анализа закупок номенклатуры. В отчет выводится информация о количестве и сумме закупок, которую можно сгруппировать по номенклатуре и заказам.

Можно рассчитать потребность в запасах, т. е. сколько нужно закупить товаров для поддержания стабильной работы.

Есть возможность увидеть основание для расчета: прогнозные остатки запасов, ожидаемые поступления и потребление, минимальные и максимальные значения уровня запасов. Основания можно детализировать до заказов — источников поступления и потребления запасов.

Функция непрерывной инвентаризации

Это незаменимая функция для непрерывного мониторинга за остатками товаров на складе. Можно не только видеть количество товара, но и вносить коррективы. Например, комплектовщик получает задачу взять пять пачек кофе со стеллажа в одном складе, после чего перейти в другое крыло, где взять еще 2 пачки такого же кофе. Но уже на первом стеллаже он обнаруживает 20 пачек кофе, поэтому идти в другое крыло нет необходимости. Упаковщик комплектует заказ, после чего вносит коррективы в программу учета остатков. Другие комплектовщики могут пользоваться обновленной информацией, а отдел контроля получает сигнал об ошибке в программе учета.